|

بنك شنغهاي المحدود (601229.SS): مصفوفة BCG |

Fully Editable: Tailor To Your Needs In Excel Or Sheets

Professional Design: Trusted, Industry-Standard Templates

Investor-Approved Valuation Models

MAC/PC Compatible, Fully Unlocked

No Expertise Is Needed; Easy To Follow

Bank of Shanghai Co., Ltd. (601229.SS) Bundle

يتنقل بنك شنغهاي المحدود في مشهد معقد حيث تتعايش الفرص والتحديات. باستخدام مصفوفة مجموعة بوسطن الاستشارية، قمنا بتشريح محفظة البنك إلى أربع فئات مميزة: النجوم، والأبقار النقدية، والكلاب، وعلامات الاستفهام. من خدمات التكنولوجيا المالية سريعة النمو إلى الاستثمارات الدولية ذات الأداء الضعيف، يكشف كل قطاع عن رؤى حاسمة حول الوضع الاستراتيجي للبنك. الغوص بشكل أعمق لفهم كيفية تشكيل هذه العناصر لمستقبل هذه المؤسسة المالية الديناميكية.

Background of Bank of Shanghai Co., Ltd.

يعد Bank of Shanghai Co.، Ltd. لاعبًا مهمًا في القطاع المصرفي الصيني، الذي تأسس في 1995. يقع المقر الرئيسي للبنك في شنغهاي، ويقدم خدمات مالية مختلفة، بما في ذلك الخدمات المصرفية الشخصية وتمويل الشركات والخدمات المصرفية الاستثمارية.

اعتبارا من نهاية 2022، أبلغ بنك شنغهاي عن إجمالي أصول تقارب 1.57 تريليون ين (حول 240 مليار دولار)، ووضعها كواحدة من أكبر البنوك التجارية الحضرية في الصين. البنك يعمل أكثر من 200 ، ولا سيما في شنغهاي، التي تلبي احتياجات كل من الأفراد والشركات.

ركز بنك شنغهاي باستمرار على تطوير التكنولوجيا في عملياته. في السنوات الأخيرة، استثمرت بشكل كبير في الحلول المصرفية الرقمية لتعزيز تجربة العملاء والكفاءة التشغيلية. كجزء من مبادراته الاستراتيجية، نفذ البنك تحليلات بيانات متقدمة وذكاء اصطناعي لتحسين إدارة المخاطر ومعالجة القروض.

في 2021 في السنة المالية، حقق بنك شنغهاي أرباحًا صافية بلغت حوالي 30.2 مليار ين (تقريباً) 4.7 مليار دولار)، مما يعكس نموا على أساس سنوي في 12%. يُعزى هذا الأداء القوي إلى استراتيجيات إدارة الأصول الفعالة للبنك والطلب المتزايد على القروض بين كل من الشركات والمستهلكين.

بلغت نسبة كفاية رأس المال للبنك (CAR) 13.5% في الفترة نفسها، متجاوزة المتطلبات التنظيمية التي حددتها لجنة تنظيم الأعمال المصرفية والتأمين في الصين. تعكس جمهورية إفريقيا الوسطى القوية هذه الصحة المالية السليمة للبنك ومرونته في المشهد المصرفي التنافسي.

لا يُعترف ببنك شنغهاي لخدماته المالية فحسب، بل أيضًا لمبادراته المتعلقة بالمسؤولية الاجتماعية للشركات، والتي تشمل دعم المجتمعات المحلية وتعزيز التنمية المستدامة من خلال برامج مختلفة.

بنك شنغهاي المحدود - مصفوفة BCG: النجوم

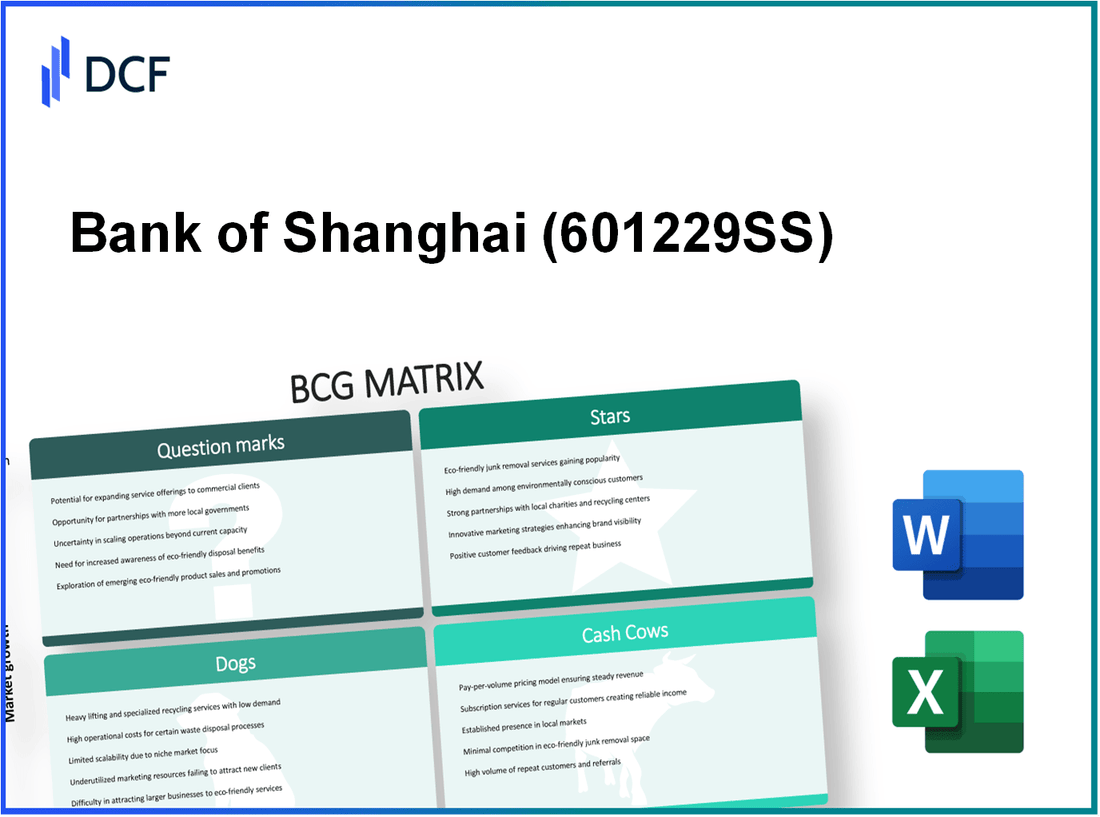

في المشهد المالي سريع التطور، أنشأت شركة Bank of Shanghai Co.، Ltd. العديد من المنتجات والخدمات التي تبرز كنجوم في مصفوفة BCG نظرًا لحصتها المرتفعة في السوق وإمكانات النمو التي توفرها.

خدمات التكنولوجيا المالية سريعة النمو

قطع بنك شنغهاي خطوات كبيرة في قطاع التكنولوجيا المالية. في عام 2022، شهدت منتجاتهم في مجال التكنولوجيا المالية معدل نمو قدره 30%، متجاوزًا بشكل كبير النمو الإجمالي للسوق 12%. أبلغت خدمات القروض الرقمية للبنك عن مدفوعات وصلت إلى ما يقرب من 2 مليار ين (حول 300 مليون دولار) في العام الماضي، مما أسس مركزا سوقيا مهيمنا في مجال الإقراض الرقمي.

حلول مصرفية رقمية مبتكرة

شهدت منصة الخدمات المصرفية الرقمية للبنك زيادة في تسجيلات المستخدمين إلى أكثر من 5 ملايين المستخدمين اعتبارًا من 2023 الربع الثالث، مما يعكس نموًا سنويًا قدره 45%. أكثر 70% المعاملات تتم الآن عبر منصات متنقلة وإلكترونية. يتميز أحدث تطبيق للبنك بقدرات الذكاء الاصطناعي، وتعزيز تجربة العملاء وتبسيط العمليات، مما أدى إلى انخفاض التكاليف التشغيلية بمقدار 15%.

توسيع عروض إدارة الثروات

كان قطاع إدارة الثروات في بنك شنغهاي أيضًا نقطة محورية، حيث نمت الأصول الخاضعة للإدارة (AUM) إلى أكثر من 150 مليار ين (حول 22 مليار دولار) في عام 2023، مما يمثل زيادة قدرها 25% من السنة السابقة. قدم البنك العديد من المنتجات الاستثمارية، بما في ذلك المنتجات المهيكلة والصناديق المشتركة، لتلبية احتياجات قطاع الأفراد ذوي الثروات العالية. بالإضافة إلى ذلك، سجلوا ارتفاعًا في فتح الحسابات الجديدة في هذا القطاع من خلال 40%.

حضور قوي في الخدمات المصرفية عبر الهاتف المحمول للمستهلكين

اعتبارًا من نهاية عام 2023، أعلن بنك شنغهاي عن حصة سوقية قدرها 18% في القطاع المصرفي المتنقل للمستهلكين، مما يجعله أحد الشركات الرائدة في هذا المجال. استثمر البنك بكثافة في حلول الدفع عبر الهاتف المحمول، مع تجاوز حجم المعاملات 500 مليار ين (تقريباً) 75 مليار دولار). يعكس هذا النمو اتجاه زيادة اعتماد المستهلكين على منصات الخدمات المصرفية عبر الهاتف المحمول للمعاملات اليومية.

| الجانب | أرقام 2022 | أرقام 2023 | معدل النمو |

|---|---|---|---|

| مدفوعات قروض التكنولوجيا المالية | 1.5 مليار ين (225 مليون دولار) | 2 مليار ين (300 مليون دولار) | 30% |

| تسجيل المستخدمين (الخدمات المصرفية الرقمية) | 3.5 مليون | 5 ملايين | 45% |

| AUM في إدارة الثروات | 120 مليار ين (18 مليار دولار) | 150 مليار ين (22 مليار دولار) | 25% |

| الحصة السوقية في الخدمات المصرفية عبر الهاتف المحمول للمستهلكين | 15% | 18% | 20% |

| حجم معاملات الدفع عبر الهاتف المحمول | 400 مليار ين (60 مليار دولار) | 500 مليار ين (75 مليار دولار) | 25% |

توضح البيانات كيف وضع بنك شنغهاي نفسه بشكل فعال في قطاعات عالية النمو، مما يضمن بقاء نجومه ذات صلة ومربحة. تعتبر الاستثمارات في خدمات التكنولوجيا المالية والحلول المصرفية الرقمية حيوية للحفاظ على ميزتها التنافسية وريادتها في السوق.

بنك شنغهاي المحدود - مصفوفة BCG: كاش كوز

أنشأ بنك شنغهاي خدمات مصرفية للشركات تعمل كمساهم كبير في تدفقه النقدي. اعتبارًا من التقرير الأخير، أنتجت الخدمات المصرفية للشركات ما يقرب من 15 مليار يوان صيني في الإيرادات للسنة المنتهية في ديسمبر 2022. يستفيد تدفق الإيرادات هذا من قاعدة عملاء ناضجة ومجموعة واسعة من المنتجات المالية المصممة خصيصًا لاحتياجات الشركات، بما في ذلك القروض وخدمات الخزانة وإدارة المخاطر.

من حيث الحصة السوقية، يحتل بنك شنغهاي مركزًا تنافسيًا، مما يجعله أحد أفضل اللاعبين في القطاع المصرفي للشركات داخل المنطقة. وفقًا للإحصاءات المتاحة، يستحوذ البنك على حصة سوقية تبلغ حوالي 18% في إقراض الشركات، مما يسمح بهوامش ربح عالية وتوليد نقود كبيرة.

قطاع الخدمات المصرفية للأفراد هو بقرة نقدية مهمة أخرى لبنك شنغهاي. طور البنك شبكة مصرفية واسعة وقوية للأفراد، مع أكثر من 300 فرع ' 1500 جهاز صراف آلي تنتشر عبر المناطق الحضرية الرئيسية اعتبارًا من عام 2023. يسمح هذا الوجود الواسع للبنك بالحصول على ودائع تجزئة كبيرة وصلت إلى ما يقرب من 200 مليار يوان صيني في عام 2022. تسهل شبكة الخدمات المصرفية للأفراد اكتساب العملاء بتكلفة منخفضة، وبالتالي زيادة كفاءة العمليات.

| الخدمة | الإيرادات (2022) | حصة السوق (٪) |

|---|---|---|

| الخدمات المصرفية للشركات | 15 مليار يوان صيني | 18% |

| الخدمات المصرفية للأفراد | 200 مليار يوان صيني (ودائع) | 20% |

بالإضافة إلى المساهمة في وضع البقر النقدي، يتمتع بنك شنغهاي بإيرادات رسوم ثابتة من خدمات المعاملات. بلغت إيرادات الرسوم من هذه الخدمات ما يقرب من 3.5 مليار يوان صيني في عام 2022، والذي يشمل رسوم تحويلات الأموال وإدارة الحسابات وأنشطة المعاملات الأخرى. يساعد نموذج الإيرادات القائم على الرسوم هذا على استقرار تدفقات الدخل وتعزيز الربحية.

الإيرادات الموثوقة من إقراض الرهن العقاري هي جانب حيوي من البقرة النقدية لبنك شنغهاي profile. يتمتع البنك بموطئ قدم قوي في سوق الرهن العقاري، حيث يبلغ إجمالي قروض الرهن العقاري المستحقة حوالي 50 مليار يوان صيني في نهاية عام 2022. حافظ البنك على معدل رهن عقاري تنافسي مع الاستفادة من الطلب المطرد في أسواق الإسكان الحضرية، مما يضمن تدفقات نقدية يمكن التنبؤ بها.

بشكل عام، لا توفر الأبقار النقدية لبنك شنغهاي النقد اللازم لدعم وحدات الأعمال الأخرى فحسب، بل تضمن أيضًا الربحية المستمرة في عملياته، مما يجعل البنك في وضع فعال لدعم مبادرات النمو والاستراتيجيات طويلة الأجل.

بنك شنغهاي المحدود - مصفوفة BCG: الكلاب

يواجه بنك شنغهاي المحدود تحديات مع بعض وحدات الأعمال المصنفة على أنها كلاب في سياق مصفوفة BCG. تتميز هذه الوحدات بحصتها السوقية المنخفضة وإمكانات النمو المحدودة، مما يمثل مجالات جاهزة للتدقيق وإمكانية تصفية الاستثمارات.

الاستثمارات الدولية ذات الأداء الضعيف

قام البنك باستثمارات كبيرة في الفروع الدولية، ومع ذلك فإن أداء العديد منها ضعيف. اعتبارًا من عام 2023، شكلت الفروع الدولية ما يقرب من 5% من إجمالي إيرادات البنك، وهو انخفاض صارخ عن العام السابق 8%. ويعزى هذا الانخفاض إلى التوترات الجيوسياسية والتحديات التنظيمية.

تراجع حسابات التوفير التقليدية

شهدت حسابات التوفير التقليدية انكماشًا كبيرًا، مما يعكس 20% على مدى السنتين الماليتين الماضيتين. ظل سعر الفائدة المعروض على هذه الحسابات راكدًا عند حوالي 0.5%، وعدم التنافس مع خيارات الاستثمار الأكثر جاذبية. انخفض إجمالي الرصيد في المدخرات التقليدية إلى ما يقرب من 50 مليار ين اعتبارًا من 2023 الربع الثالث، انخفاضًا من 62 مليار ين في 2021 الربع الثالث.

انخفاض الطلب على المنتجات المصرفية القديمة

أصبحت العديد من المنتجات المصرفية، بما في ذلك الودائع الثابتة وبعض المنتجات الائتمانية، قديمة. انخفض الطلب على الودائع الثابتة بمقدار 30% من 40 مليار ين في عام 2021 إلى 28 مليار ين في عام 2023. وفي الوقت نفسه، ظل استخدام بطاقة الائتمان راكدًا، حيث أظهر نموًا ضئيلًا مع بقاء اختراق السوق أدناه 12%.

الفروع غير الفعالة في المناطق الريفية

ويدير البنك العديد من الفروع في المناطق الريفية التي تثبت عدم كفاءتها. تشير التقارير إلى أن هذه الفروع لديها معدل احتفاظ أقل بالعملاء، مع أقل من 2000 عميل لكل فرع في المتوسط، مقارنة بالفروع الحضرية التي تخدم أكثر من 5000 عميل. تكاليف التشغيل المرتبطة بهذه الفروع الريفية مرتفعة بشكل غير متناسب، حيث يصل متوسط النفقات الشهرية إلى ¥300,000 لكل فرع.

| الفئة | القيمة الحالية (2023) | القيمة السابقة (2022) | النسبة المئوية للتغير |

|---|---|---|---|

| مساهمة الإيرادات الدولية | 5% | 8% | -37.5% |

| حسابات التوفير التقليدية النشطة | 50 مليار ين | 62 مليار ين | -19.35% |

| الطلب على الودائع الثابتة | 28 مليار ين | 40 مليار ين | -30% |

| متوسط مصروفات الفروع الشهرية (الريفية) | ¥300,000 | ¥250,000 | 20% |

| قاعدة عملاء الفرع الحضري | 5,000+ | لا ينطبق | لا ينطبق |

| قاعدة عملاء الفرع الريفي | 2,000 | لا ينطبق | لا ينطبق |

شركة بنك شنغهاي المحدودة - مصفوفة BCG: علامات استفهام

تقوم شركة بنك شنغهاي ، المحدودة ، بالتنقل في مشهد مملوء بالآفاق الواعدة ولكن الصعبة المصنفة كعلامات استفهام في مصفوفة BCG. تظهر هذه المنتجات والخدمات إمكانات نمو عالية ولكنها تحظى حاليًا بحصة في السوق منخفضة ، مما يستلزم التركيز الاستراتيجي والاستثمار من أجل النمو.

خدمات العملة المشفرة الناشئة

اعتبارًا من عام 2023 ، من المتوقع أن يصل سوق العملة المشفرة العالمية 2.02 تريليون دولار مع معدل نمو سنوي مركب من 11.2% من 2023 إلى 2030. على الرغم من أن بنك شنغهاي قدم خدمات متعلقة بالعملة المشفرة ، إلا أن حصته في السوق في هذا القطاع المتنامي لا يزال أدناه 5%. ويقدر معدل تبني الخدمات المصرفية المشفرة 30% بين جيل الألفية ، تقديم فرصة كبيرة للنمو. ومع ذلك ، فإن الإيرادات الحالية للبنك من هذه الخدمات تبلغ إجمالي حوالي 5 ملايين دولار، مما يشير إلى الحاجة إلى تعزيز التسويق والاستثمار.

شراكات جديدة في التمويل المستدام

يتوسع سوق التمويل المستدام ، حيث من المتوقع أن تتجاوز الاستثمارات العالمية 30 تريليون دولار بحلول عام 2030. قام بنك شنغهاي بتشكيل العديد من الشراكات التي تهدف إلى تعزيز السندات الخضراء ومنتجات الاستثمار المستدامة ولكنها لا تلتقط سوى 2% من هذا السوق. جذبت مبادرة البنك الأخيرة في التمويل الأخضر الاستثمارات التي بلغ مجموعها 50 مليون دولار، ومع ذلك ، تمثل هذه الأرقام عائدًا منخفضًا نظرًا لإمكانية السوق الإجمالية. للاستفادة الفعالة من مجال النمو هذا ، مطلوب استراتيجية تسويقية أكثر عدوانية.

غزو غير مؤكد في الحلول المصرفية التي تحركها الذكاء الاصطناعي

من المتوقع أن ينمو الذكاء الاصطناعى العالمي في السوق المصرفية 3 مليارات دولار في عام 2023 إلى 64 مليار دولار بحلول عام 2030 ، إظهار معدل نمو سنوي مركب مثير للإعجاب 40.5%. وصل استثمارات بنك شنغهاي في تقنيات الذكاء الاصطناعي تقريبًا 10 ملايين دولار، مع التركيز على تعزيز خدمة العملاء والكفاءة التشغيلية. ومع ذلك ، فإن تغلغلهم في هذا السوق يقف في مجرد 1%. لنقل علامة الاستفهام هذه إلى نجم ، فإن الاستثمار والابتكار الكبير في تطبيقات الذكاء الاصطناعي أمر بالغ الأهمية.

تطوير الأسواق مع إمكانات النمو المتقلبة

قام بنك شنغهاي بتوسيع بصمته في تطوير الأسواق في جميع أنحاء آسيا ، حيث يظل الاختراق المصرفي منخفضًا. تشير التقارير إلى أن أقل من 30% من السكان في هذه المناطق يمكنهم الوصول إلى الخدمات المصرفية التقليدية. حصة السوق للبنك في هذه المناطق تحوم حولها 4%، مع تكاليف اكتساب العملاء المقدرة بـ $100 لكل عميل. ومع ذلك ، وصلت إجمالي أصولها في هذه الأسواق تقريبًا 200 مليون دولار، مما يعكس إمكانية النمو. يكمن التحدي في زيادة حصة السوق بسرعة لتجنب الانتقال إلى رباع "الكلاب" لمصفوفة BCG.

| فئة | حجم السوق (إسقاط 2023) | حصة السوق الحالية | الإيرادات المولدة | الاستثمار المطلوب |

|---|---|---|---|---|

| خدمات العملة المشفرة | 2.02 تريليون دولار | 5% | 5 ملايين دولار | 20 مليون دولار |

| التمويل المستدام | 30 تريليون دولار | 2% | 50 مليون دولار | 15 مليون دولار |

| حلول المصرفية التي تحركها الذكاء الاصطناعي | 64 مليار دولار | 1% | 0 مليون دولار | 25 مليون دولار |

| تطوير الأسواق | ن/أ | 4% | 200 مليون دولار | 30 مليون دولار |

باختصار ، في حين أن علامات استجواب بنك شنغهاي تقدم آفاقًا عالية للنمو ، دون استثمار كبير ومبادرات استراتيجية ، فإنها تخاطر ببقاء منخفضة في حصتها في السوق ، وفشلوا في النهاية في المساهمة بشكل إيجابي في الصحة المالية للبنك.

عند فحص مصفوفة BCG لـ Bank of Shanghai Co. ، Ltd. ، يصبح من الواضح أنه على الرغم من أن البنك يزدهر مع خدماته المبتكرة والمتزايدة بسرعة ، يجب عليه إدارة أبقاره النقدية بشكل استراتيجي في الخدمات المصرفية للشركات والتجزئة أثناء معالجة نقاط الضعف في الأداء الضعيف القطاعات واستكشاف الإمكانات المتقلبة للأسواق والتقنيات الجديدة. سيكون هذا النهج المتوازن محوريًا في ضمان النمو المستمر والميزة التنافسية في مشهد مصرفي متطور.

[right_small]Disclaimer

All information, articles, and product details provided on this website are for general informational and educational purposes only. We do not claim any ownership over, nor do we intend to infringe upon, any trademarks, copyrights, logos, brand names, or other intellectual property mentioned or depicted on this site. Such intellectual property remains the property of its respective owners, and any references here are made solely for identification or informational purposes, without implying any affiliation, endorsement, or partnership.

We make no representations or warranties, express or implied, regarding the accuracy, completeness, or suitability of any content or products presented. Nothing on this website should be construed as legal, tax, investment, financial, medical, or other professional advice. In addition, no part of this site—including articles or product references—constitutes a solicitation, recommendation, endorsement, advertisement, or offer to buy or sell any securities, franchises, or other financial instruments, particularly in jurisdictions where such activity would be unlawful.

All content is of a general nature and may not address the specific circumstances of any individual or entity. It is not a substitute for professional advice or services. Any actions you take based on the information provided here are strictly at your own risk. You accept full responsibility for any decisions or outcomes arising from your use of this website and agree to release us from any liability in connection with your use of, or reliance upon, the content or products found herein.