|

Bank of Shanghai Co., Ltd. (601229.Sss): BCG -Matrix |

Fully Editable: Tailor To Your Needs In Excel Or Sheets

Professional Design: Trusted, Industry-Standard Templates

Investor-Approved Valuation Models

MAC/PC Compatible, Fully Unlocked

No Expertise Is Needed; Easy To Follow

Bank of Shanghai Co., Ltd. (601229.SS) Bundle

Bank of Shanghai Co., Ltd. navigiert in einer komplexen Landschaft, in der Chancen und Herausforderungen zusammenarbeiten. Unter Verwendung der Boston Consulting Group Matrix zerlegen wir das Portfolio der Bank in vier verschiedene Kategorien: Sterne, Cash -Kühe, Hunde und Fragemarken. Von schnell wachsenden Fintech -Diensten bis hin zu unterdurchschnittlichen internationalen Investitionen enthält jedes Segment kritische Einblicke in die strategische Positionierung der Bank. Tauchen Sie tiefer, um zu verstehen, wie diese Elemente die Zukunft dieses dynamischen Finanzinstituts prägen.

Hintergrund der Bank of Shanghai Co., Ltd.

Bank of Shanghai Co., Ltd. ist ein bedeutender Akteur im chinesischen Bankensektor, der in eingerichtet wurde 1995. Die Bank hat seinen Hauptsitz in Shanghai und bietet verschiedene Finanzdienstleistungen an, einschließlich persönlicher Bankgeschäfte, Unternehmensfinanzierungen und Investmentbanking.

Ab Ende von 2022Die Bank von Shanghai meldete das Gesamtvermögen von ungefähr 1,57 Billionen ¥ (um 240 Milliarden US -Dollar), positionieren Sie es als eine der besten städtischen Geschäftsbanken in China. Die Bank tätig 200 Filialen, hauptsächlich in Shanghai, sorgen für individuelle und Unternehmenskunden.

Die Bank of Shanghai hat sich konsequent auf die Förderung der Technologie in ihren Geschäftstätigkeit konzentriert. In den letzten Jahren hat es erheblich in digitale Banklösungen investiert, um das Kundenerlebnis und die betriebliche Effizienz zu verbessern. Im Rahmen ihrer strategischen Initiativen hat die Bank fortschrittliche Datenanalysen und künstliche Intelligenz zur Verbesserung des Risikomanagements und der Darlehensabwicklung implementiert.

Im 2021 Das Geschäftsjahr erzielte die Bank of Shanghai einen Nettogewinn von ungefähr 30,2 Milliarden ¥ (etwa 4,7 Milliarden US -Dollar), widerspiegelt ein Wachstum des Vorjahres von 12%. Diese starke Leistung wird auf die effektiven Strategien zur Vermögensverwaltung der Bank und die zunehmende Nachfrage nach Darlehen sowohl bei Unternehmen als auch bei Verbrauchern zurückzuführen.

Das Capital Adquacy Ratio (CAR) der Bank stand auf 13.5% Ab dem gleichen Zeitraum überschreiten Sie die von der China Banking and Insurance Regulatory Commission (CBIRC) festgelegten behördlichen Anforderungen. Dieses robuste Auto spiegelt die fundierte finanzielle Gesundheit und Widerstandsfähigkeit der Bank in der wettbewerbsfähigen Bankenlandschaft wider.

Die Bank of Shanghai wird nicht nur für ihre Finanzdienstleistungen, sondern auch für ihre Initiativen für die soziale Verantwortung von Unternehmen anerkannt, zu denen die Unterstützung lokaler Gemeinschaften und die Förderung einer nachhaltigen Entwicklung durch verschiedene Programme gehören.

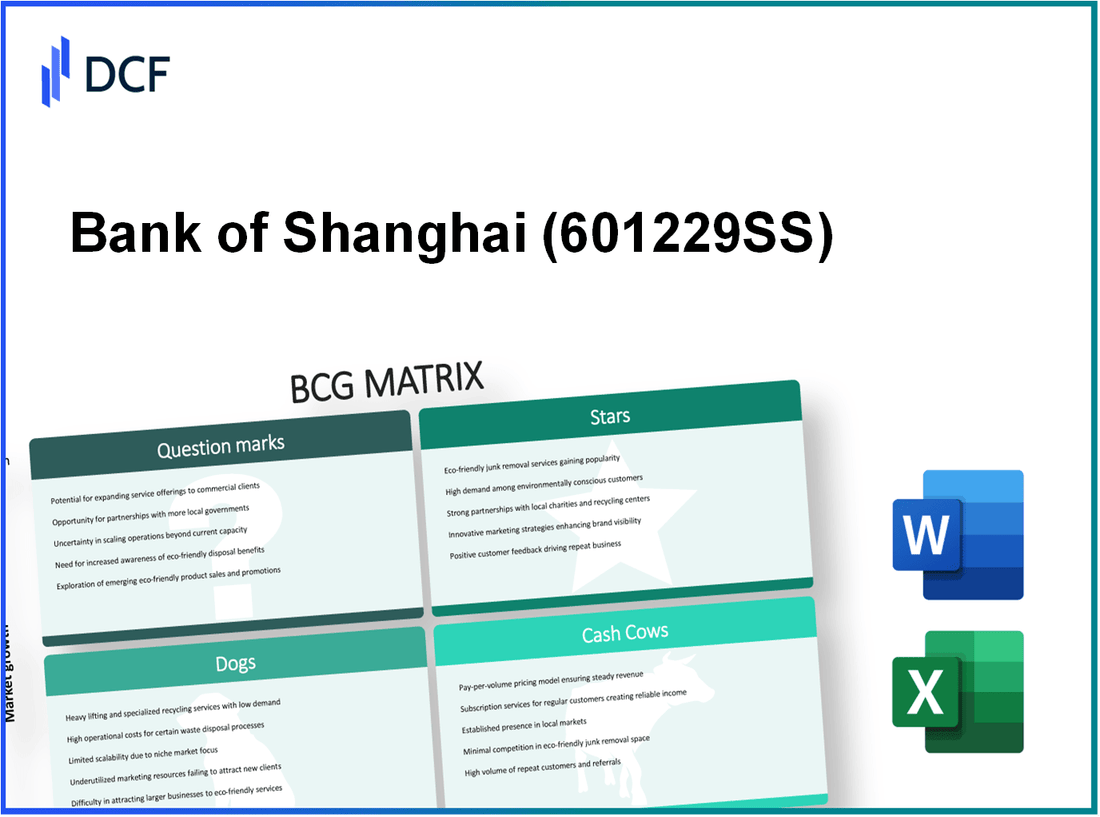

Bank of Shanghai Co., Ltd. - BCG Matrix: Sterne

In der sich schnell entwickelnden Finanzlandschaft hat die Bank of Shanghai Co., Ltd., mehrere Produkte und Dienstleistungen eingerichtet, die aufgrund ihres hohen Marktanteils und ihres Wachstumspotenzials als Stars in der BCG -Matrix auffallen.

Schnell wachsende Fintech -Dienste

Die Bank of Shanghai hat im Fintech -Sektor erhebliche Fortschritte gemacht. Im Jahr 2022 erlebten ihre Fintech -Produkte eine Wachstumsrate von 30%das Gesamtmarktwachstum von erheblich übertreffen 12%. Die digitalen Darlehensdienstleistungen der Bank meldeten Auszahlungen, die ungefähr erreichten 2 Milliarden ¥ (um 300 Millionen Dollar) im vergangenen Jahr, um eine dominante Marktposition in der digitalen Kreditvergabe zu schaffen.

Innovative digitale Banklösungen

Die digitale Bankplattform der Bank hat die Benutzerregistrierungen auf Over zugenommen 5 Millionen Benutzer ab dem zweiten Quartal 2023, die ein Wachstum von gegenüber dem Vorjahr widerspiegeln 45%. Über 70% Transaktionen werden jetzt über mobile und Online -Plattformen durchgeführt. Die neueste App der Bank verfügt über künstliche Intelligenzfunktionen, Verbesserung des Kundenerlebnisses und die Straffung von Vorgängen, was zu einem Rückgang der Betriebskosten durch geführt hat 15%.

Erweiterung von Vermögensverwaltungsangeboten

Die Vermögensverwaltungssektor der Bank of Shanghai war ebenfalls ein Schwerpunkt, wobei die Vermögenswerte zu Management (AUM) zu Over wuchsen ¥ 150 Milliarden (um 22 Milliarden Dollar) im Jahr 2023 markieren eine Zunahme von 25% aus dem Vorjahr. Die Bank hat mehrere Anlageprodukte, einschließlich strukturierter Produkte und Investmentfonds, eingeführt, um das Segment mit hohem Netzwert zugeordnet zu haben. Darüber hinaus verzeichneten sie einen Anstieg der neuen Kontoeröffnungen in diesem Sektor von 40%.

Starke Präsenz im Verbraucher -Mobilfunkbanken

Bis Ende 2023 meldete die Bank of Shanghai einen Marktanteil von 18% Im Verbraucher -Mobilfunksektor ist es zu einer der führenden Führungskräfte in diesem Bereich. Die Bank hat stark in mobile Zahlungslösungen investiert, wobei die Transaktionsvolumen überschritten sind 500 Milliarden ¥ (etwa 75 Milliarden US -Dollar). Dieses Wachstum spiegelt den Trend einer zunehmenden Abhängigkeit von Verbrauchern auf Mobile-Banking-Plattformen für tägliche Transaktionen wider.

| Aspekt | 2022 Zahlen | 2023 Zahlen | Wachstumsrate |

|---|---|---|---|

| Fintech -Darlehen Auszahlungen | 1,5 Milliarden ¥ (225 Millionen US -Dollar) | 2 Milliarden ¥ (300 Millionen US -Dollar) | 30% |

| Benutzerregistrierungen (Digital Banking) | 3,5 Millionen | 5 Millionen | 45% |

| AUM in Vermögensverwaltung | ¥ 120 Milliarden (18 Milliarden US -Dollar) | ¥ 150 Milliarden (22 Milliarden US -Dollar) | 25% |

| Marktanteil des Verbraucher -Mobilfunkbankens | 15% | 18% | 20% |

| Mobile Zahlungstransaktionsvolumen | 400 Milliarden ¥ (60 Milliarden US -Dollar) | 500 Milliarden ¥ (75 Milliarden US -Dollar) | 25% |

Die Daten zeigen, wie sich die Bank von Shanghai effektiv in wachstumsstarken Segmenten positioniert hat, um sicherzustellen, dass ihre Sterne relevant und profitabel bleiben. Die Investitionen in Fintech -Dienste und digitale Banklösungen sind entscheidend für die Aufrechterhaltung seiner Wettbewerbsrand- und Marktführung.

Bank of Shanghai Co., Ltd. - BCG -Matrix: Cash -Kühe

Die Bank von Shanghai hat Corporate Banking Services eingerichtet, die als wesentlicher Beitrag zu ihrem Cashflow leisten. Nach dem jüngsten Bericht haben Corporate Banking Services ungefähr erzeugt RMB 15 Milliarden In den Einnahmen für das Geschäftsjahr im Dezember 2022 profitiert diese Einnahmequelle von einem ausgereiften Kundenstamm und einer breiten Palette von Finanzprodukten, die auf Unternehmensbedürfnisse zugeschnitten sind, einschließlich Darlehen, Treasury -Services und Risikomanagement.

In Bezug auf den Marktanteil hält die Bank von Shanghai eine Wettbewerbsposition innehat und macht sie zu einem der besten Akteure des Unternehmensbankensektors in der Region. Laut verfügbaren Statistiken befindet sich die Bank einen Marktanteil von rund um 18% In Unternehmenskrediten, die hoch gewinnorientierte Margen und erhebliche Gelderzeugung ermöglichen.

Das Segment des Einzelhandelsbankens ist eine weitere wichtige Cash -Kuh für die Bank von Shanghai. Die Bank hat ein umfangreiches und robustes Einzelhandelsnetzwerk mit Over entwickelt 300 Zweige Und 1.500 Geldautomaten Verbreiten Sie sich ab 2023 über die wichtigsten städtischen Gebiete RMB 200 Milliarden Im Jahr 2022 erleichtert das Retail Banking Network die kostengünstige Kundenakquise und erhöht damit die Effizienz des Betriebs.

| Service | Einnahmen (2022) | Marktanteil (%) |

|---|---|---|

| Corporate Banking Services | RMB 15 Milliarden | 18% |

| Einzelhandelsbankendienstleistungen | RMB 200 Milliarden (Einlagen) | 20% |

Die Bank of Shanghai ist weiterhin zu ihrem Cash Cowai -Status beigetragen und genießt ein konsequentes Gebühreneinkommen aus Transaktionsdiensten. Die Gebühreneinnahmen aus diesen Dienstleistungen belief sich auf ungefähr RMB 3,5 Milliarden Im Jahr 2022, das Gebühren für Fondsübertragungen, Kontoverwaltung und andere Transaktionsaktivitäten enthält. Dieses Gebühren-basierte Umsatzmodell hilft bei der Stabilisierung von Einkommensströmen und erhöht die Rentabilität.

Zuverlässige Einnahmen aus Hypothekenkrediten sind ein wesentlicher Aspekt der Cash Cow der Bank von Shanghai profile. Die Bank hat einen soliden Einfluss auf dem Hypothekenmarkt, wobei ausstehende Hypothekendarlehen insgesamt umgehen RMB 50 Milliarden Bis Ende 2022. Die Bank hat einen wettbewerbsfähigen Hypothekenzins beibehalten und gleichzeitig von der stetigen Nachfrage in den städtischen Wohnungsbaumärkten profitiert und vorhersehbare Cashflows gewährleistet.

Insgesamt bieten die Cash-Kühe der Bank of Shanghai nicht nur das erforderliche Bargeld zur Unterstützung anderer Geschäftseinheiten, sondern gewährleisten auch eine anhaltende Rentabilität in ihren Geschäftstätigkeit, was die Bank effektiv positioniert, um ihre Wachstumsinitiativen und langfristige Strategien zu unterstützen.

Bank of Shanghai Co., Ltd. - BCG Matrix: Hunde

Die Bank of Shanghai Co., Ltd. steht vor Herausforderungen mit bestimmten Geschäftseinheiten, die im Kontext der BCG -Matrix als Hunde eingestuft wurden. Diese Einheiten zeichnen sich durch ihren geringen Marktanteil und ihr begrenztes Wachstumspotenzial aus, was die Gebiete darstellt, die für die Prüfung und die potenzielle Veräußerung reif sind.

Internationale Investitionen unterdurchschnittlich

Die Bank hat erhebliche Investitionen in internationale Filialen getätigt, aber viele sind unterdurchschnittlich. Ab 2023 machten internationale Niederlassungen ungefähr aus 5% des Gesamtumsatzes der Bank, ein starker Rückgang gegenüber dem Vorjahr 8%. Dieser Dip wird auf geopolitische Spannungen und regulatorische Herausforderungen zurückgeführt.

Traditionelle Sparkonten abnehmen

Traditionelle Sparkonten haben einen erheblichen Abschwung gesehen, der a widerspiegelt 20% Reduzierung der aktiven Konten in den letzten beiden Geschäftsjahren. Der auf diesen Konten angebotene Zinssatz ist in etwa etwa 0.5%nicht mit attraktiveren Anlagemöglichkeiten konkurrieren. Der Gesamtbetrag der herkömmlichen Einsparungen sank ungefähr auf ungefähr 50 Milliarden ¥ ab Q3 2023, runter von ¥ 62 Milliarden in Q3 2021.

Geringe Nachfrage nach veralteten Bankenprodukten

Mehrere Bankprodukte, einschließlich fester Einlagen und bestimmter Kreditprodukte, sind veraltet. Die Nachfrage nach festen Einlagen sank um 30% aus 40 Milliarden ¥ im Jahr 2021 bis 28 Milliarden ¥ 2023. In der Zwischenzeit hat die Kreditkartennutzung stagniert und zeigte ein minimales Wachstum, wobei die Marktdurchdringung unten verbleibt 12%.

Ineffiziente Zweige in ländlichen Gebieten

Die Bank betreibt zahlreiche Filialen in ländlichen Regionen, die sich als ineffizient erweisen. Berichten zufolge haben diese Filialen eine niedrigere Kundenbindungsrate mit weniger als 2.000 Kunden pro Zweig im Durchschnitt im Vergleich zu städtischen Zweigen, die mehr als dienen als 5.000 Kunden. Die mit diesen ländlichen Zweigen verbundenen Betriebskosten sind überproportional hoch, wobei die durchschnittlichen monatlichen Ausgaben erreicht sind ¥300,000 pro Zweig.

| Kategorie | Stromwert (2023) | Vorheriger Wert (2022) | Prozentualer Veränderung |

|---|---|---|---|

| Internationaler Einnahmebeitrag | 5% | 8% | -37.5% |

| Aktive traditionelle Sparkonten | 50 Milliarden ¥ | ¥ 62 Milliarden | -19.35% |

| Festeinzahlungsbedarf | 28 Milliarden ¥ | 40 Milliarden ¥ | -30% |

| Durchschnittliche monatliche Filiale (ländlich) | ¥300,000 | ¥250,000 | 20% |

| Kundenbasis der Urban Branch | 5,000+ | N / A | N / A |

| Kundenbasis für ländliche Niederlassung | 2,000 | N / A | N / A |

Bank of Shanghai Co., Ltd. - BCG Matrix: Fragezeichen

Die Bank of Shanghai Co., Ltd. navigiert in einer Landschaft mit vielversprechenden und dennoch herausfordernden Aussichten, die in der BCG -Matrix als Fragezeichen eingestuft wurden. Diese Produkte und Dienstleistungen weisen ein hohes Wachstumspotenzial auf, haben jedoch derzeit einen geringen Marktanteil, was strategische Fokus und Wachstumsinvestitionen erfordern.

Aufstrebende Kryptowährungsdienste

Ab 2023 wird der globale Kryptowährungsmarkt voraussichtlich erreichen $ 2,02 Billionen mit einem CAGR von 11.2% Von 2023 bis 2030. Obwohl die Bank von Shanghai Kryptowährungsdienste eingeführt hat, bleibt ihr Marktanteil in diesem wachsenden Segment weiter unten 5%. Die Adoptionsrate der Crypto Banking Services wird geschätzt 30% Unter den Millennials, die eine bedeutende Chance für Wachstum darstellen. Die aktuellen Einnahmen der Bank aus diesen Diensten sind jedoch ungefähr ungefähr 5 Millionen DollarAngabe eines Bedarfs an erweitertem Marketing und Investitionen.

Neue Partnerschaften in nachhaltigen Finanzen

Der Markt für nachhaltige Finanzierung wächst, wobei die globalen Investitionen voraussichtlich überschreiten werden 30 Billionen US -Dollar Bis 2030. Die Bank von Shanghai hat mehrere Partnerschaften gegründet, die darauf abzielen 2% von diesem Markt. Die jüngste Initiative der Bank zur grünen Finanzierung hat insgesamt Investitionen in Anspruch genommen 50 Millionen DollarDiese Zahlen stellen jedoch angesichts des Gesamtmarktpotentials eine geringe Rendite dar. Um diesen Wachstumsbereich effektiv zu nutzen, ist eine aggressivere Marketingstrategie erforderlich.

Unsicherer Ausflug in KI-gesteuerte Bankenlösungen

Die globale KI auf dem Bankmarkt wird erwartet, aus 3 Milliarden Dollar im Jahr 2023 bis 64 Milliarden US -Dollar bis 2030, um eine beeindruckende CAGR von zu demonstrieren 40.5%. Die Investitionen der Bank of Shanghai in AI -Technologien haben ungefähr erreicht 10 Millionen DollarKonzentration auf die Verbesserung der Kundendienst und der betrieblichen Effizienz. Ihr Eindringen in diesen Markt steht jedoch nur auf einem bloßen Fall 1%. Um dieses Fragezeichen in einen Stern umzuwandeln, sind erhebliche Investitionen und Innovationen in AI -Anwendungen von entscheidender Bedeutung.

Entwicklungsmärkte mit volatilem Wachstumspotenzial

Die Bank von Shanghai hat ihren Fußabdruck in den Entwicklungsmärkten in ganz Asien erweitert, wo die Bankendurchdringung niedrig bleibt. Berichte zeigen, dass weniger als 30% der Bevölkerung in diesen Regionen haben Zugang zu traditionellen Bankdienstleistungen. Der Marktanteil der Bank in diesen Bereichen schwebt herum 4%, mit geschätzten Kundenerwerbskosten bei $100 pro Kunde. Ihr Gesamtvermögen in diesen Märkten hat jedoch ungefähr erreicht 200 Millionen Dollardas Wachstumspotential widerspiegeln. Die Herausforderung besteht darin, den Marktanteil schnell zu erhöhen, um den Übergang zum Quadranten der BCG -Matrix zu vermeiden.

| Kategorie | Marktgröße (2023 Projektion) | Aktueller Marktanteil | Einnahmen generiert | Investition erforderlich |

|---|---|---|---|---|

| Kryptowährungsdienste | $ 2,02 Billionen | 5% | 5 Millionen Dollar | 20 Millionen Dollar |

| Nachhaltige Finanzen | 30 Billionen US -Dollar | 2% | 50 Millionen Dollar | 15 Millionen Dollar |

| AI-gesteuerte Bankenlösungen | 64 Milliarden US -Dollar | 1% | $ 0 Millionen | 25 Millionen Dollar |

| Entwicklungsmärkte | N / A | 4% | 200 Millionen Dollar | 30 Millionen Dollar |

Zusammenfassend lässt sich sagen, dass die Frage der Bank of Shanghai ohne wesentliche Investitionen und strategische Initiativen hohe Wachstumspotenziale aufweist, aber es riskieren, einen geringfügigen Marktanteil zu verbleiben, was letztendlich keinen positiven Beitrag zur finanziellen Gesundheit der Bank leistet.

Bei der Untersuchung der BCG -Matrix für die Bank of Shanghai Co., Ltd., wird klar, dass die Bank ihre innovativen und schnell wachsenden Fintech -Dienste zwar floriert, ihre Cash -Kühe im Unternehmen und im Einzelhandel strategisch verwalten muss und gleichzeitig die Schwächen bei der Unterperformance adressiert Sektoren und Erkundung des volatilen Potenzials neuer Märkte und Technologien. Dieser ausgewogene Ansatz wird zentral sein, um ein anhaltendes Wachstum und den Wettbewerbsvorteil in einer sich entwickelnden Bankenlandschaft zu gewährleisten.

[right_small]Disclaimer

All information, articles, and product details provided on this website are for general informational and educational purposes only. We do not claim any ownership over, nor do we intend to infringe upon, any trademarks, copyrights, logos, brand names, or other intellectual property mentioned or depicted on this site. Such intellectual property remains the property of its respective owners, and any references here are made solely for identification or informational purposes, without implying any affiliation, endorsement, or partnership.

We make no representations or warranties, express or implied, regarding the accuracy, completeness, or suitability of any content or products presented. Nothing on this website should be construed as legal, tax, investment, financial, medical, or other professional advice. In addition, no part of this site—including articles or product references—constitutes a solicitation, recommendation, endorsement, advertisement, or offer to buy or sell any securities, franchises, or other financial instruments, particularly in jurisdictions where such activity would be unlawful.

All content is of a general nature and may not address the specific circumstances of any individual or entity. It is not a substitute for professional advice or services. Any actions you take based on the information provided here are strictly at your own risk. You accept full responsibility for any decisions or outcomes arising from your use of this website and agree to release us from any liability in connection with your use of, or reliance upon, the content or products found herein.