|

LIC Housing Finance Limited (lichsgfin.ns): مصفوفة BCG |

Fully Editable: Tailor To Your Needs In Excel Or Sheets

Professional Design: Trusted, Industry-Standard Templates

Investor-Approved Valuation Models

MAC/PC Compatible, Fully Unlocked

No Expertise Is Needed; Easy To Follow

LIC Housing Finance Limited (LICHSGFIN.NS) Bundle

في عالم التمويل الديناميكي ، يعد فهم موقف الشركة أمرًا بالغ الأهمية للمستثمرين وأصحاب المصلحة على حد سواء. بالنسبة إلى LIC Housing Finance Limited ، تقدم مصفوفة مجموعة Boston Consulting Group (BCG) لقطة واضحة من قطاعات الأعمال الخاصة بها - النشاطات والأبقار النقدية والكلاب وعلامات الأسئلة. من خلال تشريح هذه الفئات ، يمكننا الكشف عن نقاط القوة والتحديات التي يواجهها عروض منتجات تمويل الإسكان LIC والمبادرات الاستراتيجية. الغوص لاكتشاف كيف تنقل هذه الشركة المشهد التنافسي من خلال مقارباتها المبتكرة والجذور التقليدية.

خلفية تمويل السكن LIC محدودة

LIC Housing Finance Limited (LIC HFL) هي واحدة من شركات تمويل الإسكان الرائدة في الهند ، التي تم تأسيسها في 1989. تعمل كشركة تابعة لشركة Life Insurance Corporation في الهند (LIC) ، وهي واحدة من مقدمي التأمين الأول في البلاد. تركز الشركة في المقام الأول على توفير المنتجات والخدمات المالية للأفراد والبنائين لبناء وشراء العقارات السكنية.

اعتبارا من مارس 2023، أبلغت LIC HFL عن إيرادات إجمالية تقريبًا 10500 كرور روبية، عرض اتجاه نمو ثابت في قطاع تمويل الإسكان. الشركة لديها شبكة واسعة من أكثر 200 المكاتب في جميع أنحاء الهند ، تهدف إلى تلبية احتياجات المشترين المنزليين المتنوعة.

تشمل عروض منتجات LIC HFL القروض المنزلية ، والقرض ضد الممتلكات ، وغيرها من الخدمات المالية ذات الصلة ، والتي تم تصميمها لتلبية احتياجات العملاء المختلفة. تدور مهمة الشركة حول تسهيل ملكية المنازل ، وبالتالي المساهمة في النمو الكلي لسوق العقارات في الهند.

في السنوات الأخيرة ، ركزت LIC HFL أيضًا على مبادرات التحول الرقمي لتبسيط العمليات وتعزيز تجارب العملاء. يعكس اعتماد التكنولوجيا في معالجة طلبات القروض وخدمة العملاء التزام الشركة بالتطور مع متطلبات السوق.

اعتبارا من سبتمبر 2023، تمثل إجمالي أصول LIC HFL تحت الإدارة تقريبًا 2.5 دولار لكحمع الإشارة إلى موقف قوي في قطاع الخدمات المالية. تحتفظ الشركة بتصنيف ائتماني قوي ، وهو أمر ضروري لعملياتها في سوق تمويل الإسكان التنافسي.

مع التركيز على الإسكان الميسور التكلفة ، تشارك LIC HFL بنشاط في المبادرات الحكومية التي تهدف إلى تعزيز ملكية المنازل بين الأقسام الأضعف اقتصاديًا. كان Pradhan Mantri Awas Yojana (PMAY) مخططًا محوريًا يدعمه LIC HFL ، مما يوفر قروضًا مدعومة للمقترضين المؤهلين.

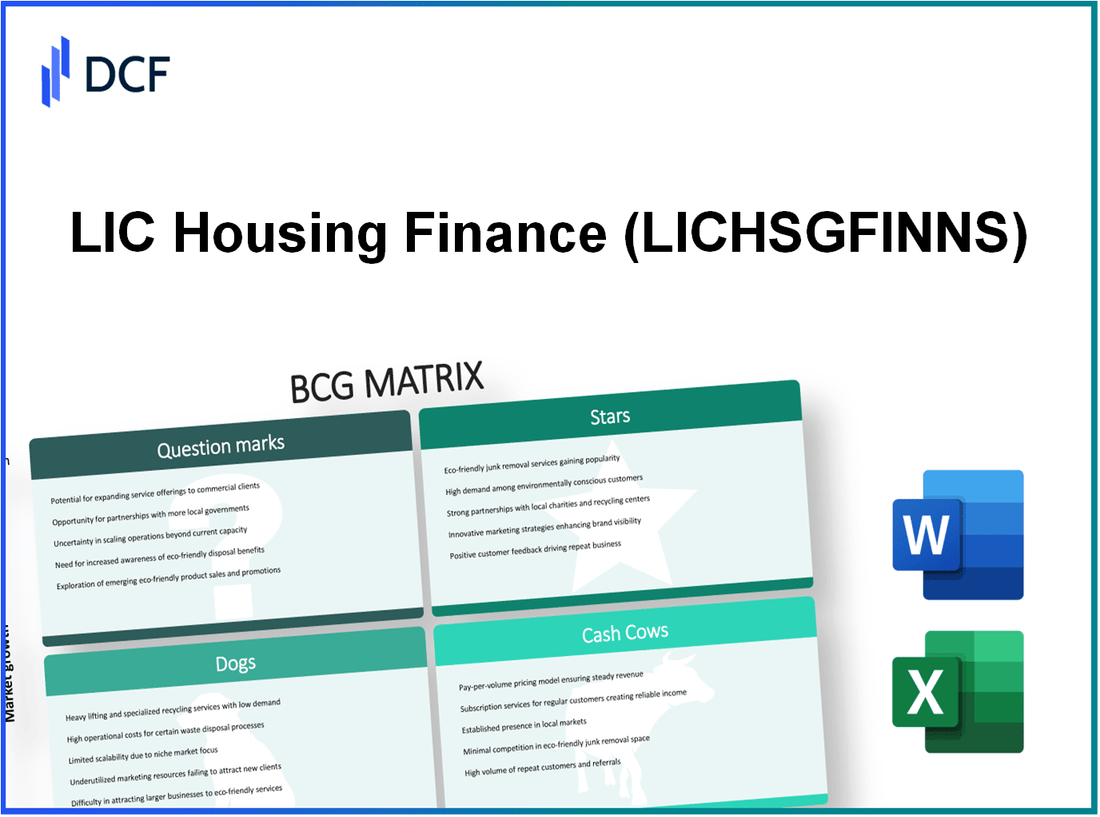

LIC Housing Finance Limited - BCG Matrix: Stars

أنشأت LIC Housing Finance Limited (LIC HFL) نفسها كلاعب بارز في سوق الرهن العقاري الهندي. تم تحديد ما يلي كنجوم داخل محفظة الشركة ، تتميز بحصة سوقية قوية وإمكانات نمو عالية:

منتجات قروض الرهن العقاري عالية النمو

سجلت LIC HFL زيادة كبيرة على أساس سنوي في محفظة قروض الرهن العقاري. اعتبارًا من Q2 FY2023 ، تم الوصول إلى إجمالي قروض المنازل المتميزة 2.17 تريليون دولار، يعكس نمو 16% من العام السابق. تركز الشركة على قروض الإسكان بأسعار معقولة ، والتي تكتسب قوة بسبب مخططات حكومية مواتية مثل Pradhan Mantri Awas Yojana (PMAY).

منصات الإقراض الرقمية المبتكرة

استجابة لتغيير تفضيلات المستهلكين ، أطلقت LIC HFL منصة إقراض رقمية تتيح للعملاء التقدم بطلب للحصول على القروض عبر الإنترنت. في السنة المالية 2013 ، ذكرت الشركة أن صرف القروض الرقمية مكونة حول 35% من إجمالي المدفوعات ، مما يدل على تحول كبير نحو القنوات الرقمية. أدت كفاءة المنصة إلى تقليل أوقات المعالجة بحوالي 25%، تعزيز رضا العملاء.

الشراكات الاستراتيجية مع مطوري العقارات

دخلت LIC HFL في تحالفات استراتيجية مختلفة مع كبار مطوري العقارات ، مما يعزز اختراق السوق. في FY2023 ، أكثر 50 تم إنشاء الشراكات مع مطورين بارزين ، مما يساهم في التقديرات المقدرة 10% زيادة في طلبات القروض الجديدة. سمحت هذه التعاونات للشركة بتقديم خيارات تمويل حصرية للمشاريع الجديدة ، وبالتالي زيادة ميزةها التنافسية في سوق العقارات المتنامية.

توسيع قنوات خدمة العملاء

استثمرت الشركة في توسيع عمليات خدمة العملاء الخاصة بها ، وتقديم نظام دعم متعدد القنوات يتضمن خدمات الهاتف والبريد الإلكتروني والدردشة. اعتبارًا من Q3 FY2023 ، تحسنت معدلات حل خدمة العملاء إلى 90%مدفوعة بزيادة في الموظفين وتنفيذ تقنيات CRM الجديدة. بالإضافة إلى ذلك ، شهدت تطبيقات LIC HFL 30% زيادة في الاستخدام ، وعرض نجاح مبادراتها الرقمية.

| متري | القيمة (FY2023) |

|---|---|

| قروض المنزل المتميزة | 2.17 تريليون دولار |

| النمو على أساس سنوي في القروض المنزلية | 16% |

| صرف القرض الرقمي | 35% |

| تقليل وقت المعالجة | 25% |

| الشراكات الاستراتيجية المنشأة | 50 |

| زيادة في طلبات القروض الجديدة | 10% |

| معدل حل خدمة العملاء | 90% |

| زيادة في استخدام التطبيق | 30% |

يشير مسار النمو لهذه القطاعات إلى أن نجوم LIC Finance Finance Limited في وضع جيد للاستفادة من فرص التوسع في صناعة تمويل الإسكان ، مع استمرار الاستثمارات التي تدفع قيادتها في السوق ونجاحها على المدى الطويل.

LIC Housing Finance Limited - BCG Matrix: الأبقار النقدية

أنشأت LIC Housing Finance Limited (LIC HFL) نفسها كلاعب مهيمن في سوق القروض المنزلية ، مما يجعل خدمات القروض المنزلية التقليدية واحدة من الأبقار النقدية المهمة. اعتبارًا من مارس 2023 ، حصلت LIC HFL على حصة سوقية تقريبًا 14.6% في قطاع تمويل الإسكان ، يعرض موقعه القوي في سوق ناضج.

قامت الشركة ببناء قاعدة العملاء القائمة يتكون في المقام الأول من المقترضين منخفضة المخاطر. تشمل هذه الديموغرافية مهنيين بأجر وموظفين حكوميين ، مما يعكس تركيز LIC HFL على الاستقرار والموثوقية. اعتبارًا من السنة المالية 2013 ، ذكرت الشركة أكثر من 2.5 مليون حسابات القروض المنزلية النشطة ، مما يدل على محفظة تأجير قوية تدعم التدفق النقدي.

يولد LIC HFL إيرادات موثوقة من خطط الرهن العقاري على المدى الطويل. بالنسبة إلى السنة المالية 2013 ، أبلغت الشركة عن إجمالي دخل 20،100 كرور روبية (حوالي 2.4 مليار دولار) ، مع صافي دخل الفوائد 4،200 كرور روبية (حوالي 505 مليون دولار). تضمن المدة الطويلة للقروض ، التي تتراوح من 15 إلى 30 عامًا ، تدفقًا نقديًا ثابتًا للشركة.

تستفيد الشركة بشكل كبير من قوتها سمعة العلامة التجارية واختراق السوق. من خلال الاستفادة من العلامة التجارية الراسخة لـ LIC (Life Insurance Corporation of India) ، تمكنت LIC HFL من الحفاظ على ثقة المستهلك. أدى وجود العلامة التجارية القوية للشركة أيضًا إلى أ معدل نمو صرف القرض من جميع أنحاء 15% سنويًا على مدار السنوات الخمس الماضية ، مما يزيد من ترسيخ وضع بقرة النقد.

| مقياس مالي | مبلغ FY2023 ($ في كرور) | مبلغ FY2022 ($ في كرور) | معدل النمو (٪) |

|---|---|---|---|

| إجمالي الدخل | 20,100 | 18,000 | 11.7 |

| صافي إيرادات الفوائد | 4,200 | 3,900 | 7.7 |

| حسابات قروض المنزل النشطة | 2.5 مليون | 2.3 مليون | 8.7 |

| الحصة السوقية | 14.6% | 14.3% | 2.1 |

بفضل ميزة تنافسية تأسست بحزم ، تواصل تمويل الإسكان LIC Limited الاستمتاع بالهوامش عالية الربح في بيئة منخفضة النمو. يُنصح الشركة بالحفاظ على الاستثمارات في الكفاءة التشغيلية والبنية التحتية للحفاظ على هذا التدفق النقدي. إن القدرة على "حليب" هذه المكاسب تضع بشكل سلبي HFL بشكل سلبي ، حيث تحول علامات الاستفهام إلى قادة السوق ، مما يسمح لها بتغطية التكاليف الإدارية والبقاء تنافسية في قطاع تمويل الإسكان.

LIC Housing Finance Limited - BCG Matrix: Dogs

تعمل LIC Housing Finance Limited (LIC HFL) داخل مشهد السوق المتطور ، ومع ذلك يمكن تصنيف بعض القطاعات على أنها الكلاب، مما يعكس انخفاض النمو وحصة السوق المنخفضة.

أنظمة المعالجة اليدوية التي عفا عليها الزمن

واجهت LIC HFL تحديات بسبب أنظمة المعالجة اليدوية التي عفا عليها الزمن التي تعوق الكفاءة التشغيلية. في السنة المالية 2023 ، سجلت الشركة وقت معالجة حوالي 12 يوما للحصول على موافقات القروض ، التأثير على درجات رضا العملاء. قام المنافسون بتبسيط عملياتهم لتحقيق أوقات الموافقة منخفضة مثل 3-5 أيام.

منتجات القروض منخفضة الطلب

بعض منتجات القروض ، وخاصة تلك المتعلقة بالقطاعات المتخصصة مثل قروض شراء الأراضي أو قروض مجموعة دخل عالية الخطورة، لديك ضعف الأداء باستمرار. انخفض الطلب على هذه المنتجات ، مع انخفاض المدفوعات إلى ما يقرب من INR 1200 كرور في السنة المالية 2023 ، أسفل من INR 1800 كرور في السنة المالية 2022. يدل هذا الانخفاض على الحاجة إلى إعادة تقييم عروض المنتجات.

الفروع التشغيلية عالية التكلفة في المناطق ذات الحركة المنخفضة

تحافظ LIC HFL على العديد من الفروع في المناطق ذات حركة المرور المنخفضة على الأقدام ، مما يؤدي إلى ارتفاع تكاليف التشغيل. اعتبارًا من عام 2023 ، يكون متوسط التكلفة السنوية لكل فرع موجودًا INR 75 كهس، بينما تعمل الفروع في المناطق الحضرية عالية الطلب بتكلفة سنوية تقريبًا INR 50 كهس. إن التباين في حركة المرور والتكلفة يخلق أوجه القصور ، مع تقارير العديد 30 طلبات القرض كل شهر.

أدوات مالية زائدة عن الحاجة

أدى وجود أدوات مالية زائدة عن الحاجة ، مثل القروض المنزلية التقليدية للمعدلات الثابتة ، إلى تدفقات إيرادات راكدة نسبيًا. اعتبارًا من السنة المالية 2023 ، كانت مساهمة هذه الأدوات في الإيرادات الإجمالية أقل من 10%، في حين أن الأدوات البديلة ، مثل القروض ذات معدل العائمة ، ترتفع مع زيادة في الطلب ، وهو ما يمثل أكثر 35% من إجمالي الإيرادات.

| شريحة | مقاييس الأداء | السنة المالية 2022 | السنة المالية 2023 |

|---|---|---|---|

| وقت معالجة القرض | أيام | 10 | 12 |

| صرف المنتجات منخفضة الطلب | INR كرور | 1,800 | 1,200 |

| متوسط التكلفة لكل فرع | inr lakhs | 70 | 75 |

| طلبات القروض في الفروع ذات الحركة المنخفضة | الطلبات/الشهر | 40 | 30 |

| مساهمة الأدوات الزائدة في الإيرادات | نسبة مئوية | 12% | 10% |

LIC Housing Finance Limited - BCG Matrix: علامات استفهام

تقوم LIC Housing Finance Limited (LIC HFL) بوضع نفسها في قطاعات مختلفة تتأهل كعلامات استفهام في مصفوفة BCG. تُظهر هذه القطاعات إمكانات عالية للنمو ولكنها تحظى حاليًا بحصة في السوق منخفضة. فيما يلي المجالات الرئيسية التي تركز فيها LIC HFL جهودها:

منتجات مالية جديدة تستهدف جيل الألفية

قدمت LIC HFL منتجات مالية مبتكرة مصممة خصيصًا لجذب عملاء الألفية ، الذين يفضلون الحلول القائمة على التكنولوجيا. اعتبارًا من السنة المالية 2023 ، تمثل جيل الألفية تقريبًا 34% من إجمالي عملاء القروض ، مع نمو هذا القطاع بمعدل سنوي من 22%. تشمل المنتجات:

- خدمات القروض المنزلية المستندة إلى تطبيقات الهاتف المحمول

- خيارات السداد المرنة

- خطط الرهن العقاري المخصصة

على الرغم من النمو الواعد ، فإن حصة السوق الحالية لهذه المنتجات موجودة 5%، تتطلب استثمارات استراتيجية لزيادة الاختراق.

التوسع في قطاعات التمويل الريفي

تركز LIC HFL على الأسواق الريفية ، التي تشهد زيادة في الطلب على الإسكان. كان سوق تمويل الإسكان الريفي ينمو بمعدل نمو سنوي مركب 15% في السنوات الثلاث الماضية. في السنة المالية 2023 ، وقف حصة LIC HFL في التمويل الريفي تقريبًا 7%، مما يشير إلى الحاجة إلى تعزيز التوعية والتسويق. تشمل المجالات المستهدفة لهذا التوسع:

- مشاريع الإسكان بأسعار معقولة في مدن المستوى 2 و Tier-3

- منتجات قروض مخصصة للمزارعين وأصحاب الأعمال الصغيرة

- الشراكات مع المؤسسات المالية المحلية

الاستثمار في تعاون Fintech

يعد التعاون مع FinTech Companies خطوة استراتيجية لتعزيز القدرات الرقمية. اعتبارًا من أكتوبر 2023 ، عقدت LIC HFL شراكة مع ثلاثة منصات Fintech لتبسيط معالجة القروض ، مما أدى إلى تحسين سرعة صرف القرض عن طريق 30%. ومع ذلك ، فإن حصة السوق في هذا القطاع لا تزال منخفضة ، في جميع أنحاء 4%. الاستثمار في هذه التعاون أمر بالغ الأهمية:

- من المتوقع الوصول إلى سوق Fintech الهندي 150 مليار دولار بحلول عام 2025.

- انخفضت تكاليف اكتساب العملاء 25% بسبب المنصات الرقمية.

| الإطار الزمني | حجم السوق المتوقع (بالدولار الأمريكي) | حصة سوق HFL LIC (٪) | معدل النمو (٪) |

|---|---|---|---|

| 2023 | 10 مليار | 4 | 20 |

| 2024 | 15 مليار | 6 | 25 |

| 2025 | 20 مليار | 8 | 30 |

برامج تجريبية لمبادرات التمويل الأخضر

مع التركيز المتزايد على الاستدامة ، أطلقت LIC HFL برامج تجريبية لمبادرات التمويل الخضراء التي تهدف إلى تمويل مشاريع الإسكان الموفرة للطاقة. اعتبارًا من عام 2023 ، تمثل هذه المبادرات فقط 3% من كتاب القرض الكلي. ومع ذلك ، فإن الطلب على التمويل الأخضر ينمو بمعدل 18% سنويا. تشمل النقاط البارزة في هذه البرامج:

- قروض لتركيبات الألواح الشمسية

- تمويل مواد البناء الصديقة للبيئة

- شراكات مع المنظمات غير الحكومية لتعزيز الوعي

للاستفادة من إمكانات هذا القطاع ، تحتاج LIC HFL إلى الاستثمار بقوة لتعزيز حصتها في السوق والاستجابة لتفضيلات المستهلك المتزايدة لحلول المعيشة المستدامة.

توضح مصفوفة مجموعة بوسطن الاستشارية لتمويل الإسكان LIC Limited بوضوح محفظتها المتنوعة ، مما يدل على نقاط القوة في كل من المجالات ذات النمو المرتفع وتدفقات الإيرادات الموثوقة ، مع تسليط الضوء أيضًا على التحديات التي تتطلب التركيز الاستراتيجي. عن طريق الاستفادة من موقعها ك نجم في الإقراض المبتكر ومعالجة نقاط الضعف في الكلاب، يمكن أن تعزز LIC مكانتها في السوق ، مما يضمن النمو المستدام في المشهد المالي المتطور.

[right_small]Disclaimer

All information, articles, and product details provided on this website are for general informational and educational purposes only. We do not claim any ownership over, nor do we intend to infringe upon, any trademarks, copyrights, logos, brand names, or other intellectual property mentioned or depicted on this site. Such intellectual property remains the property of its respective owners, and any references here are made solely for identification or informational purposes, without implying any affiliation, endorsement, or partnership.

We make no representations or warranties, express or implied, regarding the accuracy, completeness, or suitability of any content or products presented. Nothing on this website should be construed as legal, tax, investment, financial, medical, or other professional advice. In addition, no part of this site—including articles or product references—constitutes a solicitation, recommendation, endorsement, advertisement, or offer to buy or sell any securities, franchises, or other financial instruments, particularly in jurisdictions where such activity would be unlawful.

All content is of a general nature and may not address the specific circumstances of any individual or entity. It is not a substitute for professional advice or services. Any actions you take based on the information provided here are strictly at your own risk. You accept full responsibility for any decisions or outcomes arising from your use of this website and agree to release us from any liability in connection with your use of, or reliance upon, the content or products found herein.