|

LIC Housing Finance Limited (Lichsgfin.NS): BCG Matrix |

Totalmente Editável: Adapte-Se Às Suas Necessidades No Excel Ou Planilhas

Design Profissional: Modelos Confiáveis E Padrão Da Indústria

Pré-Construídos Para Uso Rápido E Eficiente

Compatível com MAC/PC, totalmente desbloqueado

Não É Necessária Experiência; Fácil De Seguir

LIC Housing Finance Limited (LICHSGFIN.NS) Bundle

No mundo dinâmico das finanças, entender a posição de uma empresa é crucial para investidores e partes interessadas. Para a Lic Housing Finance Limited, a matriz do Boston Consulting Group (BCG) oferece um instantâneo claro de seus segmentos de negócios - estrelas, vacas, cães e pontos de interrogação. Ao dissecar essas categorias, podemos revelar os pontos fortes e os desafios das ofertas de produtos e iniciativas estratégicas da LIC Housing Finance. Mergulhe para descobrir como essa empresa navega no cenário competitivo com suas abordagens inovadoras e raízes tradicionais.

Antecedentes da LIC Housing Finance Limited

Lic Housing Finance Limited (LIC HFL) é uma das principais empresas de financiamento habitacional na Índia, estabelecido em 1989. Opera como uma subsidiária da Life Insurance Corporation of India (LIC), um dos principais provedores de seguros do país. A empresa se concentra principalmente no fornecimento de produtos e serviços financeiros a indivíduos e construtores para a construção e compra de propriedades residenciais.

AS Março de 2023, LIC HFL relatou uma receita total de aproximadamente ₹ 10.500 crore, mostrando uma tendência de crescimento consistente no setor de finanças habitacionais. A empresa tem uma vasta rede de sobre 200 Escritórios em toda a Índia, com o objetivo de atender às diversas necessidades dos compradores de imóveis.

As ofertas de produtos da LIC HFL incluem empréstimos à habitação, empréstimos contra propriedades e outros serviços financeiros relacionados, que são adaptados para atender a várias necessidades dos clientes. A missão da empresa gira em torno de facilitar a propriedade, contribuindo assim para o crescimento geral do mercado imobiliário na Índia.

Nos últimos anos, a LIC HFL também se concentrou em iniciativas de transformação digital para otimizar operações e aprimorar as experiências dos clientes. A adoção da tecnologia no processamento de pedidos de empréstimos e os clientes de atendimento reflete o compromisso da empresa em evoluir com as demandas do mercado.

AS Setembro de 2023, Os ativos totais da LIC HFL sob a gerência foram aproximadamente ₹ 2,5 lakh crore, indicando uma posição robusta no setor de serviços financeiros. A empresa mantém uma forte classificação de crédito, essencial para suas operações no mercado competitivo de financiamento habitacional.

Com foco em moradias populares, a LIC HFL participa ativamente de iniciativas governamentais destinadas a promover a propriedade da casa entre as seções economicamente mais fracas. O Pradhan Mantri Awas Yojana (PMAY) tem sido um esquema fundamental que a LIC HFL suporta, fornecendo empréstimos subsidiados a tomadores elegíveis.

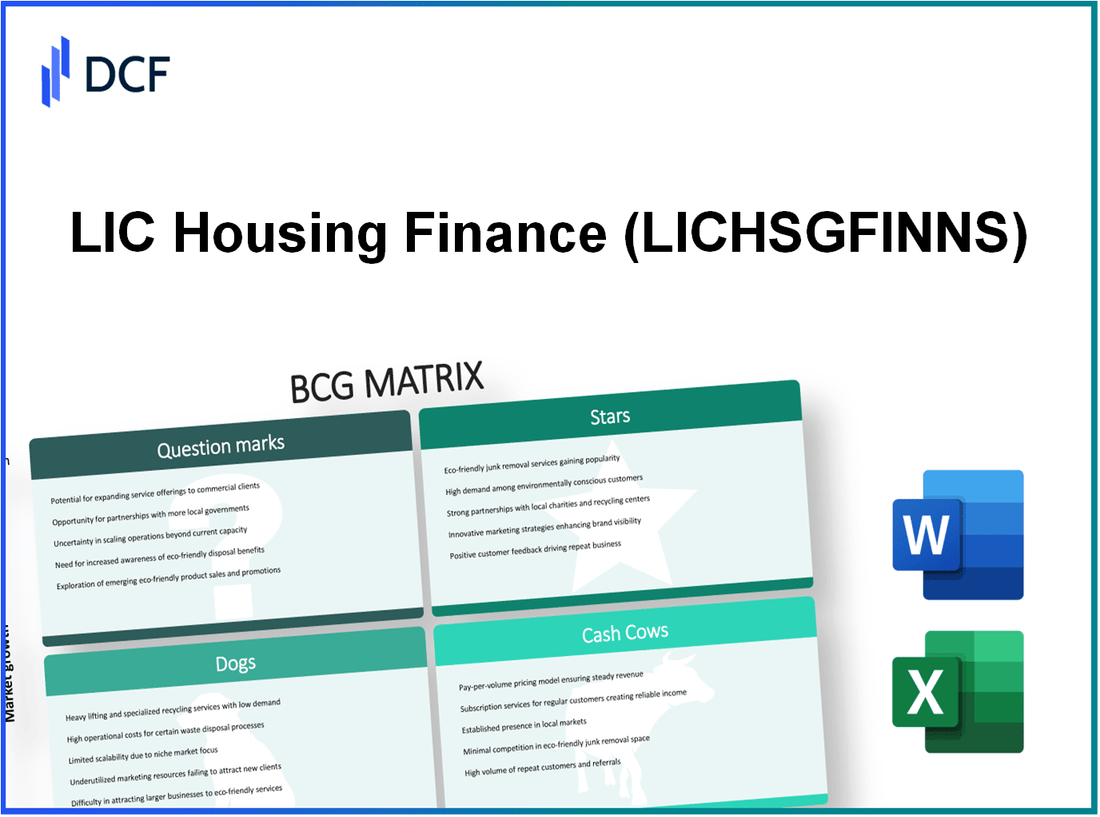

LIC Housing Finance Limited - BCG Matrix: Stars

A LIC Housing Finance Limited (LIC HFL) se estabeleceu como um participante de destaque no mercado de hipotecas indianas. Os seguintes são identificados como estrelas dentro do portfólio da empresa, caracterizados por uma participação de mercado robusta e alto potencial de crescimento:

Produtos de empréstimo hipotecário de alto crescimento

A LIC HFL relatou um aumento significativo ano a ano em sua carteira de empréstimos hipotecários. No segundo trimestre do EF2023, o total empréstimos à habitação alcançados ₹ 2,17 trilhões, refletindo um crescimento de 16% a partir do ano anterior. A empresa tem se concentrado em empréstimos habitacionais acessíveis, que estão ganhando tração devido a esquemas favoráveis do governo, como o Pradhan Mantri Awas Yojana (PMAY).

Plataformas inovadoras de empréstimos digitais

Em resposta à mudança de preferências do consumidor, a LIC HFL lançou uma plataforma de empréstimo digital que permite que os clientes se inscrevam em empréstimos on -line. No EF2023, a empresa informou que os desembolsos de empréstimos digitais constituíam em torno 35% de desembolsos totais, significando uma mudança substancial para os canais digitais. A eficiência da plataforma reduziu os tempos de processamento por aproximadamente 25%, aprimorando a satisfação do cliente.

Parcerias estratégicas com promotores imobiliários

A LIC HFL firmou várias alianças estratégicas com os principais promotores imobiliários, aumentando sua penetração no mercado. No EF2023, acima 50 Parcerias foram estabelecidas com desenvolvedores proeminentes, contribuindo para uma estimativa 10% aumento de novos pedidos de empréstimo. Essas colaborações permitiram à empresa oferecer opções de financiamento exclusivas para novos projetos, aumentando assim sua vantagem competitiva no crescente mercado imobiliário.

Expandindo canais de atendimento ao cliente

A empresa investiu na expansão de suas operações de atendimento ao cliente, introduzindo um sistema de suporte multicanal que inclui serviços de telefone, email e bate-papo. No terceiro trimestre do ano fiscal 90%, impulsionado por um aumento no pessoal e pela implementação de novas tecnologias de CRM. Além disso, os aplicativos LIC HFL viram um 30% Aumento do uso, mostrando o sucesso de suas iniciativas digitais.

| Métrica | Valor (FY2023) |

|---|---|

| Excelente empréstimos à habitação | ₹ 2,17 trilhões |

| Crescimento ano a ano em empréstimos à habitação | 16% |

| Desembolsos de empréstimos digitais | 35% |

| Redução no tempo de processamento | 25% |

| Parcerias estratégicas estabelecidas | 50 |

| Aumento de novos pedidos de empréstimo | 10% |

| Taxa de resolução de atendimento ao cliente | 90% |

| Aumento do uso de aplicativos | 30% |

A trajetória de crescimento desses segmentos indica que as estrelas da LIC Housing Finance Limited estão bem posicionadas para capitalizar as oportunidades em expansão no setor de financiamento habitacional, com investimentos contínuos impulsionando sua liderança de mercado e sucesso a longo prazo.

LIC Housing Finance Limited - BCG Matrix: Cash Cows

A Lic Housing Finance Limited (LIC HFL) se estabeleceu como um participante dominante no mercado de empréstimos à habitação, tornando os serviços tradicionais de empréstimos à habitação uma de suas vinhas em dinheiro significativas. Em março de 2023, a LIC HFL tinha uma participação de mercado de aproximadamente 14.6% No setor de finanças habitacionais, mostrando sua forte posição em um mercado maduro.

A empresa construiu um base de clientes estabelecidos composto principalmente de tomadores de baixo risco. Essa demografia inclui profissionais assalariados e funcionários do governo, refletindo o foco da LIC HFL na estabilidade e confiabilidade. A partir do EF2023, a empresa relatou mais de 2,5 milhões Contas ativas de empréstimo à habitação, demonstrando um portfólio de aluguel robusto que suporta seu fluxo de caixa.

A LIC HFL gera receita confiável a partir de seus planos de hipoteca de longo prazo. Para o EF2023, a empresa relatou uma renda total de ₹ 20.100 crores (aproximadamente US $ 2,4 bilhões), com receita de juros líquidos no valor de ₹ 4.200 crores (cerca de US $ 505 milhões). O longo mandato de empréstimos, normalmente variando de 15 a 30 anos, garante uma entrada constante de caixa para a empresa.

A empresa se beneficia substancialmente de seu forte Reputação da marca e penetração de mercado. Ao alavancar a marca estabelecida da LIC (Life Insurance Corporation da Índia), a LIC HFL conseguiu manter a confiança do consumidor. A forte presença da marca da empresa também levou a um Taxa de crescimento de desembolso de empréstimo de ao redor 15% Anualmente, nos últimos cinco anos, solidificando ainda mais seu status de vaca de dinheiro.

| Métrica financeira | Montante do EF2023 (₹ em crores) | Montante do EF2022 (₹ em crores) | Taxa de crescimento (%) |

|---|---|---|---|

| Renda total | 20,100 | 18,000 | 11.7 |

| Receita de juros líquidos | 4,200 | 3,900 | 7.7 |

| Contas ativas de empréstimo à habitação | 2,5 milhões | 2,3 milhões | 8.7 |

| Quota de mercado | 14.6% | 14.3% | 2.1 |

Com sua vantagem competitiva firmemente estabelecida, a LIC Housing Finance Limited continua a desfrutar de margens de alto lucro em um ambiente de baixo crescimento. A empresa é aconselhada a manter investimentos em eficiência operacional e infraestrutura para sustentar esse fluxo de caixa. A capacidade de "ordenhar" esses ganhos posiciona passivamente a LIC HFL, bem como transforma pontos de interrogação em líderes de mercado, permitindo que ele cubra os custos administrativos e permaneça competitivo no setor de financiamento habitacional.

LIC Housing Finance Limited - BCG Matrix: Cães

A Lic Housing Finance Limited (LIC HFL) opera em um cenário de mercado em evolução, mas certos segmentos podem ser classificados como Cães, refletindo baixo crescimento e baixa participação de mercado.

Sistemas de processamento manual desatualizados

A LIC HFL enfrentou desafios devido a sistemas de processamento manual desatualizados que dificultam a eficiência operacional. No ano fiscal de 2023, a empresa registrou um tempo de processamento de aproximadamente 12 dias Para aprovações de empréstimos, impactando as pontuações de satisfação do cliente. Os concorrentes simplificaram seus processos para alcançar tempos de aprovação tão baixos quanto 3-5 dias.

Produtos de empréstimos com baixa demanda

Alguns produtos de empréstimos, particularmente aqueles relacionados a segmentos de nicho, como Empréstimos de compra de terras ou Empréstimos para grupos de renda de maior risco, têm um desempenho inferior consistentemente. A demanda por esses produtos diminuiu, com desembolsos caindo para aproximadamente INR 1.200 crores no ano fiscal de 2023, abaixo de INR 1.800 crores No ano fiscal de 2022. Esse declínio significa a necessidade de reavaliar as ofertas de produtos.

Filiais operacionais de alto custo em áreas de baixo tráfego

A LIC HFL mantém várias filiais em áreas com baixo tráfego de pedestres, levando a altos custos operacionais. A partir de 2023, o custo médio anual por filial está por perto INR 75 lakhs, enquanto ramos em áreas urbanas de alta demanda operam a um custo anual de aproximadamente INR 50 lakhs. A disparidade no tráfego e no custo cria ineficiências, com muitas filiais de baixo tráfego relatando menos do que 30 pedidos de empréstimo por mês.

Instrumentos financeiros redundantes

A presença de instrumentos financeiros redundantes, como empréstimos à habitação tradicionais de taxa fixa, resultou em fluxos de receita relativamente estagnados. A partir do ano fiscal de 2023, a contribuição desses instrumentos para a receita geral foi menor que 10%, enquanto instrumentos alternativos, como empréstimos de taxa flutuante, aumentaram com um aumento na demanda, representando mais 35% de receita total.

| Segmento | Métricas de desempenho | EF 2022 | EF 2023 |

|---|---|---|---|

| Tempo de processamento de empréstimo | Dias | 10 | 12 |

| Desembolsos de produtos de baixa demanda | INR CRORES | 1,800 | 1,200 |

| Custo médio por ramo | INR lakhs | 70 | 75 |

| Pedidos de empréstimo em filiais de baixo tráfego | Aplicações/mês | 40 | 30 |

| Contribuição de instrumentos redundantes para a receita | Percentagem | 12% | 10% |

LIC Housing Finance Limited - BCG Matrix: pontos de interrogação

A Lic Housing Finance Limited (LIC HFL) está se posicionando em vários segmentos que se qualificam como pontos de interrogação na matriz BCG. Esses segmentos demonstram alto potencial de crescimento, mas atualmente possuem baixa participação de mercado. Abaixo estão as principais áreas em que a LIC HFL está concentrando seus esforços:

Novos produtos financeiros direcionados aos millennials

A LIC HFL introduziu produtos financeiros inovadores projetados especificamente para atrair clientes milenares, que favorecem soluções orientadas para a tecnologia. Até o ano fiscal de 2023, os millennials representam aproximadamente 34% da clientela total de empréstimos, com este segmento crescendo a uma taxa anual de 22%. Os produtos incluem:

- Serviços de empréstimo à habitação baseados em aplicativos móveis

- Opções de pagamento flexíveis

- Planos de hipoteca personalizados

Apesar do crescimento promissor, a participação de mercado atual desses produtos está em torno 5%, exigindo investimentos estratégicos para aumentar a penetração.

Expansão para setores de financiamento rural

A LIC HFL está focada nos mercados rurais, que estão testemunhando um aumento na demanda de moradias. O mercado de financiamento habitacional rural tem crescido em um CAGR de 15% Nos últimos três anos. No ano fiscal de 2023, a participação da LIC HFL no financiamento rural foi de aproximadamente 7%, indicando a necessidade de melhoria e marketing aprimorado. As áreas -alvo para esta expansão incluem:

- Projetos habitacionais acessíveis nas cidades de Nível 2 e Tier-3

- Produtos de empréstimos personalizados para agricultores e proprietários de pequenas empresas

- Parcerias com instituições financeiras locais

Investimento em colaborações de fintech

A colaboração com as empresas da FinTech é um movimento estratégico para aprimorar os recursos digitais. Em outubro de 2023, a LIC HFL fez parceria com três plataformas de fintech para otimizar o processamento de empréstimos, o que melhorou a velocidade de desembolso de empréstimos por 30%. No entanto, a participação de mercado nesse segmento permanece baixa, em torno de 4%. O investimento nessas colaborações é crucial como:

- Prevê -se que o mercado de fintech indiano chegue US $ 150 bilhões até 2025.

- Os custos de aquisição de clientes diminuíram em 25% Devido a plataformas digitais.

| Tempo de tempo | Tamanho do mercado projetado (em USD) | Participação de mercado da LIC HFL (%) | Taxa de crescimento (%) |

|---|---|---|---|

| 2023 | 10 bilhões | 4 | 20 |

| 2024 | 15 bilhões | 6 | 25 |

| 2025 | 20 bilhões | 8 | 30 |

Programas piloto para iniciativas de financiamento verde

Com um foco crescente na sustentabilidade, a LIC HFL lançou programas piloto para iniciativas de financiamento verde destinadas a financiar projetos habitacionais com eficiência energética. A partir de 2023, essas iniciativas foram responsáveis apenas por 3% do livro total de empréstimos. No entanto, a demanda por financiamento verde está crescendo a uma taxa de 18% anualmente. Os principais destaques desses programas incluem:

- Empréstimos para instalações de painel solar

- Financiamento para materiais de construção ecológicos

- Parcerias com ONGs para promover a conscientização

Para capitalizar o potencial deste segmento, a LIC HFL precisa investir agressivamente para aprimorar sua participação de mercado e responder às crescentes preferências do consumidor por soluções de vida sustentável.

O grupo de consultoria de Boston, Matrix for Lic Housing Finance Limited, ilustra vividamente seu portfólio diversificado, demonstrando pontos fortes em áreas de alto crescimento e fluxos de receita confiáveis, além de destacar desafios que requerem foco estratégico. Alavancando sua posição como um Estrela em empréstimos inovadores e abordando fraquezas em Cães, A LIC pode melhorar sua posição no mercado, garantindo um crescimento sustentável em um cenário financeiro em evolução.

[right_small]Disclaimer

All information, articles, and product details provided on this website are for general informational and educational purposes only. We do not claim any ownership over, nor do we intend to infringe upon, any trademarks, copyrights, logos, brand names, or other intellectual property mentioned or depicted on this site. Such intellectual property remains the property of its respective owners, and any references here are made solely for identification or informational purposes, without implying any affiliation, endorsement, or partnership.

We make no representations or warranties, express or implied, regarding the accuracy, completeness, or suitability of any content or products presented. Nothing on this website should be construed as legal, tax, investment, financial, medical, or other professional advice. In addition, no part of this site—including articles or product references—constitutes a solicitation, recommendation, endorsement, advertisement, or offer to buy or sell any securities, franchises, or other financial instruments, particularly in jurisdictions where such activity would be unlawful.

All content is of a general nature and may not address the specific circumstances of any individual or entity. It is not a substitute for professional advice or services. Any actions you take based on the information provided here are strictly at your own risk. You accept full responsibility for any decisions or outcomes arising from your use of this website and agree to release us from any liability in connection with your use of, or reliance upon, the content or products found herein.