|

SBFC Finance Limited (SBFC.NS): مصفوفة BCG |

Fully Editable: Tailor To Your Needs In Excel Or Sheets

Professional Design: Trusted, Industry-Standard Templates

Investor-Approved Valuation Models

MAC/PC Compatible, Fully Unlocked

No Expertise Is Needed; Easy To Follow

SBFC Finance Limited (SBFC.NS) Bundle

في عالم التمويل الديناميكي، يمكن لفهم وضع شركة داخل مصفوفة مجموعة بوسطن الاستشارية (BCG) إطلاق رؤى قيمة حول إمكانات نموها وربحيتها. تعرض SBFC Finance Limited، بمجموعة متنوعة من منتجاتها، مجموعة رائعة من النجوم والأبقار النقدية والكلاب وعلامات الاستفهام. هل تشعر بالفضول لاستكشاف كيفية تشكيل هذه التصنيفات لاستراتيجية الشركة وآفاقها المستقبلية ؟ تغوص بينما نقوم بتفصيل كل جزء بالتفصيل!

خلفية SBFC Finance Limited

تركز SBFC Finance Limited، وهي لاعب بارز في قطاع الشركات المالية الهندية غير المصرفية (NBFC)، بشكل أساسي على توفير مجموعة من المنتجات المالية التي تستهدف الشركات الصغيرة والأفراد. تأسست الشركة في عام 2020، وتعمل برؤية لتعزيز الشمول المالي ودعم قطاعات الاقتصاد المحرومة.

يقع المقر الرئيسي لشركة SBFC Finance Limited في مومباي، وتقدم خدمات مثل القروض التجارية والقروض الشخصية ومنتجات التمويل المتخصصة المصممة خصيصًا لمختلف الصناعات، بما في ذلك تجارة التجزئة والتصنيع وقطاعات الخدمات. يجمع نهجها الشامل بين التكنولوجيا والخبرة المالية لتبسيط عمليات الإقراض وتحسين تجربة العملاء.

اعتبارًا من أحدث التقارير المالية، شهدت SBFC Finance Limited نموًا قويًا، مما يعكس طلبًا قويًا على منتجاتها. في السنة المالية 2022-2023، أبلغت الشركة عن زيادة كبيرة في دفتر قروضها، حيث ارتفعت إلى ما يقرب من 5000 كرور يورو، مسجلاً نموًا سنويًا قدره 40%.

تستخدم المنظمة استراتيجية تتمحور حول العملاء، وتستخدم تحليلات البيانات لتقييم مخاطر الائتمان وتبسيط العمليات. من خلال مزيج من طرق تقييم الائتمان التقليدية والابتكار التكنولوجي، تهدف SBFC إلى تقليل التخلف عن السداد مع زيادة رضا العملاء إلى أقصى حد.

بالإضافة إلى أنشطتها التمويلية الأساسية، شاركت SBFC Finance Limited أيضًا في برامج محو الأمية المالية، مما يساعد المقترضين المحتملين على فهم خياراتهم. هذا الالتزام لا يبني الثقة فحسب، بل ينشئ أيضًا علاقات طويلة الأجل مع العملاء. اعتبارًا من أكتوبر 2023، وسعت الشركة نطاقها مع فروع متعددة عبر المدن الرئيسية في الهند، مما عزز وجودها في السوق.

بشكل عام، تقف SBFC Finance Limited ككيان متنامي داخل مساحة NBFC، مدفوعة بمهمة تمكين الشركات الصغيرة والمساهمة في النمو الأكبر للاقتصاد الهندي.

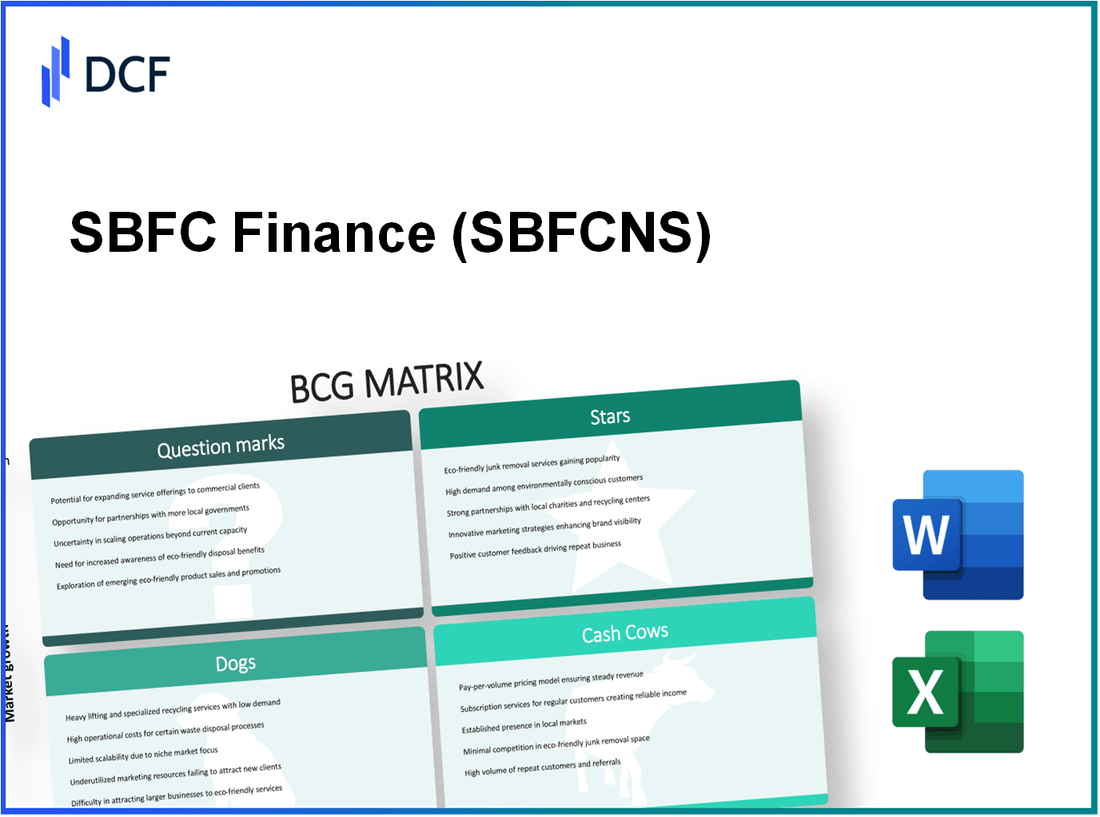

SBFC Finance Limited - مصفوفة BCG: النجوم

أسست SBFC Finance Limited حضوراً قوياً في الأسواق الحضرية المتنامية في جميع أنحاء الهند. ركزت الشركة بشكل استراتيجي على المناطق ذات الكثافة السكانية العالية وإمكانات النمو الاقتصادي. اعتبارًا من أحدث التقارير، سجلت SBFC حصة سوقية تقارب 15% في قطاع الشركات المالية غير المصرفية (NBFC)، مما جعله لاعبًا رائدًا في الصناعة.

ارتفع الطلب على منتجات قروض SBFC، لا سيما للقروض الشخصية وقروض الأعمال الصغيرة. في السنة المالية 2022-2023، وصلت محفظة قروض الشركة 5000 كرور روبية هندية، مما يعكس زيادة قدرها 45% على أساس سنوي. ويعزى هذا النمو إلى استراتيجيات مبتكرة مصممة للأسواق الحضرية، حيث يسعى المستهلكون إلى الوصول السريع إلى الموارد المالية.

بالإضافة إلى ذلك، قدمت SBFC العديد من منتجات القروض الشعبية التي تلبي التركيبة السكانية المحددة، بما في ذلك الشباب والمؤسسات الصغيرة. نما انتشار القروض في مجالات مثل التعليم وريادة الأعمال الرقمية بشكل كبير. يبلغ معدل الموافقة على منتجات القروض هذه حوالي 85%، مما يشير إلى قوة الطلب وثقة العملاء.

| نوع منتج القرض | حجم المحفظة (INR Crores) | النمو على أساس سنوي (٪) | معدل الموافقة (٪) |

|---|---|---|---|

| القروض الشخصية | 2,500 | 40 | 90 |

| قروض الأعمال الصغيرة | 1,500 | 50 | 80 |

| قروض التعليم | 700 | 60 | 85 |

| قروض ريادة الأعمال الرقمية | 300 | 70 | 88 |

لعبت منصات الإقراض الرقمي جيدة الأداء في SBFC دورًا حاسمًا في مسار نموها. مع تسارع التبني الرقمي في الهند، استثمرت الشركة بكثافة في التكنولوجيا لتبسيط عمليات الإقراض. زاد معدل صرف القروض الرقمية بمقدار 55% خلال العام الماضي، مدفوعة بواجهة تطبيقات سهلة الاستخدام وأوقات معالجة سريعة، والتي يبلغ متوسطها فقط 24 ساعة للموافقة عليها.

علاوة على ذلك، فإن دمج الذكاء الاصطناعي والتعلم الآلي في تقييم الائتمان قد مكّن SBFC من تقييم المقترضين المحتملين بشكل أفضل، وتقليل التخلف عن السداد بحلول 20% مقارنة بالأساليب التقليدية. لا يعزز هذا النهج المبتكر الكفاءة التشغيلية فحسب، بل يضمن أيضًا تدفق الإيرادات المستدام، وهو أمر ضروري للحفاظ على وضعها «ستار» في مصفوفة BCG.

SBFC Finance Limited - مصفوفة BCG: Cash Cows

تمثل الأبقار النقدية أساس النجاح المالي لـ SBFC Finance Limited ، مما حقق أرباحًا كبيرة مع الحد الأدنى من الاستثمار. تضمن قدرة الشركة على إدارة هذه القطاعات بشكل فعال التدفق النقدي المستمر والربحية.

قروض الأعمال الصغيرة المنشأة

لدى SBFC Finance Limited محفظة قوية في قروض الأعمال الصغيرة. في السنة المالية 2022-2023 ، تمثل القطاع تقريبًا 30% من كتاب القرض الكلي. أبلغت الشركة عن متوسط سعر الفائدة 12% على هذه القروض ، للمساهمة في صافي هامش الربح من حوله 15%. مع معدل افتراضي فقط 1.5%، يعكس هذا الجزء بيئة مخاطر يتم التحكم فيها جيدًا.

| مقياس مالي | قيمة |

|---|---|

| حصة إجمالي دفتر القروض | 30% |

| متوسط سعر الفائدة | 12% |

| صافي هامش الربح | 15% |

| المعدل الافتراضي | 1.5% |

ربح ثابت من قروض المركبات

شريحة قروض السيارة هي بقرة نقدية رئيسية أخرى لـ SBFC Finance Limited ، والتي تعوض حولها 25% من إجمالي إقراض الشركة. عادة ما يكون لهذه القروض معدل فائدة من حولها 11%، مع معدل سداد ثابت يؤدي إلى هامش ربح تقريبًا 14%. تم الوصول إلى حجم قروض المركبات في السنة المالية 2022-2023 INR 500 كرور، عرض شعبية وموثوقية هذا العرض بين العملاء.

| متري | قيمة |

|---|---|

| حصة إجمالي الإقراض | 25% |

| متوسط سعر الفائدة | 11% |

| هامش الربح | 14% |

| حجم القرض المكرول (السنة المالية 2022-2023) | INR 500 كرور |

عوائد ثابتة من القروض المنزلية

تمثل القروض المنزلية شريحة كبيرة من عروض SBFC Finance Limited ، والتي تساهم حولها 40% إلى النشاط التجاري العام. متوسط سعر الفائدة على القروض المنزلية حاليًا 9%، مما يؤدي إلى هامش ربح صحي تقريبًا 16%. يستفيد هذا القطاع من بيئة سوق مواتية ، مع نمو عام على أساس سنوي 5% في اكتساب العملاء. يظل المعدل الافتراضي منخفضًا عند 1%، ضمان عوائد ثابتة.

| عنصر | قيمة |

|---|---|

| حصة إجمالي القروض | 40% |

| متوسط سعر الفائدة | 9% |

| هامش الربح | 16% |

| نمو على أساس سنوي في اكتساب العملاء | 5% |

| المعدل الافتراضي | 1% |

SBFC Finance Limited - BCG Matrix: Dogs

في تحليل المحفظة الحالية لـ SBFC Finance Limited ، تُظهر بعض القطاعات خصائص تتوافق مع رباع "الكلاب" في مصفوفة BCG ، مما يشير إلى توقعات غير واضحة بسبب انخفاض حصة السوق وانخفاض النمو.

القروض الزراعية منخفضة الأداء

أبلغت SBFC Finance Limited عن ركود في نمو قطاع القروض الزراعية ، والذي يساهم تقريبًا 15% إلى إجمالي محفظة القروض. تباطأ معدل نمو السوق الإجمالي للقروض الزراعية في الهند 4% سنويا ، تقويض الربحية المحتملة.

وصلت الأصول غير الأداء (NPA) في هذا الجزء 8.5%، مما يدل على خطر كبير. متوسط حجم تذكرة هذه القروض موجود INR 2 كهس، لكن معدل الإدراك انخفض أدناه 90% بسبب عوامل مختلفة بما في ذلك سوء محصول المحاصيل وزيادة مديونية المزارعين.

انخفاض الطلب في بعض المناطق الريفية

شهد الطلب على الخدمات المالية ، وخاصة في المناطق الريفية التي تخدمها SBFC ، انخفاضًا كبيرًا ، انخفاضًا 10% خلال العامين الماضيين. يشير هذا الاتجاه إلى تحول في أنماط الاقتراض حيث يتطلع المزارعون نحو مصادر التمويل البديلة أو المخططات الحكومية.

علاوة على ذلك ، لم يزيد الاختراق الريفي للشركة ، مع بقاء حصة السوق راكدة في 5% في المناطق المحددة المحددة. نتيجة لذلك ، تصاعدت تكلفة اكتساب العملاء في هذه المناطق إلى ما يقرب من INR 3500 لكل عميل ، مزيد من الربحية.

قروض شخصية منخفضة الهامش

تم تمييز القروض الشخصية ، وهي شريحة حاسمة أخرى لـ SBFC ، بهوامش منخفضة ، مع متوسط معدل الفائدة حولها 12%. أجبر المشهد التنافسي SBFC على الحفاظ على معدلات أقل ، وضغط هوامشها إلى متوسط 2%.

مع استمرار نمو الطلب على القروض الشخصية ، تظل حصة السوق للشركة في هذا القطاع أدناه 7%تعكس كفاحها ضد البنوك الكبيرة والمؤسسات المالية. مع محفظة مستحقة تقريبًا 1000 روبية هندية، كانت العائد على الأسهم لهذا الجزء هامشيًا ، حيث كان متوسطه حوله 6% سنويا.

| شريحة | مساهمة في الحافظة | معدل نمو السوق | NPAS (٪) | متوسط حجم التذكرة (INR) | الحصة السوقية (٪) | معدل الإدراك (٪) | العائد على الأسهم (٪) |

|---|---|---|---|---|---|---|---|

| القروض الزراعية | 15% | 4% | 8.5% | 2,00,000 | 5% | 90% | ن/أ |

| القروض الشخصية | 20% | 12% | ن/أ | ن/أ | 7% | ن/أ | 6% |

باختصار ، يشير التحليل الحالي لكلاب SBFC Finance Limited إلى أن قطاع القروض الزراعية يواجه ضغطًا كبيرًا مع انخفاض الطلب وارتفاع NPAs. وبالمثل ، لا تساهم القروض الشخصية ذات الهامش المنخفض بشكل كبير في الأداء العام ، مما يدل على الحاجة إلى إعادة تقييم وحدات الأعمال هذه.

SBFC Finance Limited - BCG Matrix: علامات استفهام

في سياق SBFC Finance Limited ، يمثل قطاع علامات الاستفهام منتجات محتملة للنمو المرتفعة التي تحافظ حاليًا على حصة في السوق منخفضة. تتطلب هذه المجالات الإدارة الاستراتيجية والاستثمار لتسخير قدرات النمو الخاصة بهم.

الخدمات الجديدة القائمة على Fintech

غامر SBFC مؤخرًا في مشهد Fintech ، حيث قدمت منصات الإقراض الرقمية التي تهدف إلى تبسيط عملية الاقتراض. على سبيل المثال ، أبلغت خدمتهم المستندة إلى التطبيق عن زيادة في حجم المعاملات 40% على أساس سنوي للسنة المالية 2023 ، ولكن لا يقود سوى أ 5% حصة السوق في مساحة الإقراض الرقمية الشاملة.

تم تسجيل الإيرادات من هذه الخدمات تقريبًا 150 كرور روبية بتكلفة تشغيلية حولها 120 كرور روبية، مما أدى إلى مساهمة صافية 30 كرور روبية. ومع ذلك ، فإن هذه المساهمة الصافية أقل بكثير مقارنة بالاعبين المعروفين في السوق.

إمكانات غير مؤكدة في الأسواق الدولية

يُظهر استكشاف SBFC للأسواق الدولية ، وخاصة في جنوب شرق آسيا ، طرق النمو الواعدة. أطلقت الشركة مشاريع تجريبية في إندونيسيا وفيتنام ، والتي من المتوقع أن تساهم في حجم السوق المتوقع من 2000 كرور روبية بحلول عام 2025. حاليا ، يحمل SBFC مجرد 2% حصة السوق في هذه المناطق.

على الرغم من انخفاض تغلغل السوق ، يقدر معدل النمو السنوي المركب (CAGR) لـ Fintech في هذه المناطق 25%. يقف الاستثمار في التوسع الدولي تقريبًا 50 كرور روبية لعام 2023 ، والتي لم تسفر عن عوائد كبيرة.

فرص التمويل الأصغر الناشئ

كجزء من مبادراتها الاستراتيجية ، تركز SBFC Finance Limited على فرص التمويل الأصغر التي تستهدف التركيبة السكانية المحرومة في ريف الهند. أظهر قطاع التمويل الأصغر معدل نمو 30% سنويًا ، مع التقاط SBFC فقط 4% من هذا السوق.

يتم تقدير محفظة إقراض التمويل الأصغر للشركة تقريبًا 300 كرور روبية، بهدف زيادة حصة السوق إلى 10% خلال العامين المقبلين. تكاليف التشغيلية في هذا القطاع تصل إلى حولها 70 كرور روبية، مما يؤدي إلى رقم الربحية الحالية تقريبًا 10 كرور روبية. ومع ذلك ، تشير نسب عالية التكلفة إلى الدخل إلى الحاجة إلى التمويل الاستراتيجي والتسويق.

| شريحة | الحصة السوقية | الإيرادات (السنة المالية 2023) | تكاليف التشغيل | مساهمة صافية | الاستثمار (2023) | معدل النمو المتوقع |

|---|---|---|---|---|---|---|

| الخدمات الجديدة القائمة على Fintech | 5% | 150 كرور روبية | 120 كرور روبية | 30 كرور روبية | 50 كرور روبية | 40% |

| الأسواق الدولية | 2% | متوقع: 2000 كرور روبية (بحلول عام 2025) | 50 كرور روبية (2023) | العائد على الاستثمار السلبي | 50 كرور روبية | 25% |

| فرص التمويل الأصغر | 4% | 300 كرور روبية | 70 كرور روبية | 10 كرور روبية | الاستثمارات المستمرة | 30% |

تمثل هذه القطاعات مكونات حرجة من محفظة SBFC Finance Limited التي تتطلب مبادرات استراتيجية مركزة. مع الاستثمارات المناسبة والتكيفات في السوق ، فإن علامات الاستفهام هذه لديها القدرة على تحويلها إلى نجوم مربحة ضمن استراتيجية نمو الشركة.

تكشف مصفوفة BCG عن وجهة نظر متعددة الأوجه لمحفظة SBFC Finance Limited ، وتسلط الضوء على التفاعل الديناميكي بين نجومها والأبقار النقدية التي تدفع النمو ، مع مواجهة التحديات التي يطرحها الكلاب والإمكانات غير المؤكدة ضمن علامات الاستفهام. يمكّن فهم هذه الفئات المستثمرين من التنقل بشكل أفضل في المشهد الاستراتيجي للشركة وتحديد الفرص الرئيسية لتحسين الأداء المالي.

[right_small]Disclaimer

All information, articles, and product details provided on this website are for general informational and educational purposes only. We do not claim any ownership over, nor do we intend to infringe upon, any trademarks, copyrights, logos, brand names, or other intellectual property mentioned or depicted on this site. Such intellectual property remains the property of its respective owners, and any references here are made solely for identification or informational purposes, without implying any affiliation, endorsement, or partnership.

We make no representations or warranties, express or implied, regarding the accuracy, completeness, or suitability of any content or products presented. Nothing on this website should be construed as legal, tax, investment, financial, medical, or other professional advice. In addition, no part of this site—including articles or product references—constitutes a solicitation, recommendation, endorsement, advertisement, or offer to buy or sell any securities, franchises, or other financial instruments, particularly in jurisdictions where such activity would be unlawful.

All content is of a general nature and may not address the specific circumstances of any individual or entity. It is not a substitute for professional advice or services. Any actions you take based on the information provided here are strictly at your own risk. You accept full responsibility for any decisions or outcomes arising from your use of this website and agree to release us from any liability in connection with your use of, or reliance upon, the content or products found herein.