|

SBFC Finance Limited (SBFC.NS): BCG -Matrix |

Fully Editable: Tailor To Your Needs In Excel Or Sheets

Professional Design: Trusted, Industry-Standard Templates

Investor-Approved Valuation Models

MAC/PC Compatible, Fully Unlocked

No Expertise Is Needed; Easy To Follow

SBFC Finance Limited (SBFC.NS) Bundle

In der dynamischen Welt der Finanzierung kann das Verständnis der Positionierung eines Unternehmens in der Matrix der Boston Consulting Group (BCG) wertvolle Erkenntnisse in das Wachstumspotenzial und die Rentabilität erbringen. SBFC Finance Limited mit seiner vielfältigen Produktpalette zeigt eine faszinierende Auswahl an Sternen, Cash -Kühen, Hunden und Fragen. Neugierig zu untersuchen, wie diese Klassifikationen die Strategie und die Zukunftsaussichten des Unternehmens beeinflussen? Tauchen Sie ein, während wir jedes Segment im Detail aufschlüsseln!

Hintergrund von SBFC Finance Limited

SBFC Finance Limited, ein prominenter Akteur im Sektor „Indian Non-Banking Financial Company), konzentriert sich in erster Linie auf die Bereitstellung einer Reihe von Finanzprodukten, die sich an kleine Unternehmen und Einzelpersonen richten. Das Unternehmen wurde im Jahr 2020 gegründet und arbeitet mit einer Vision, um die finanzielle Eingliederung zu verbessern und die unterversorgten Segmente der Wirtschaft zu unterstützen.

SBFC Finance Limited hat seinen Hauptsitz in Mumbai und bietet Dienstleistungen wie Geschäftskredite, persönliche Kredite und spezialisierte Finanzierungsprodukte an, die auf verschiedene Branchen zugeschnitten sind, einschließlich Handels-, Herstellungs- und Dienstleistungssektoren. Sein umfassender Ansatz kombiniert Technologie mit finanziellem Know -how, um die Kreditvergabeprozesse zu optimieren und das Kundenerlebnis zu verbessern.

Zu den jüngsten Finanzberichten hat SBFC Finance Limited ein robustes Wachstum verzeichnet, was eine starke Nachfrage nach seinen Produkten widerspiegelt. Im Geschäftsjahr 2022-2023 meldete das Unternehmen einen signifikanten Anstieg seines Darlehensbuchs, und stieg auf ungefähr ungefähr £ 5.000 croreein Wachstum von gegenüber dem Vorjahres 40%.

Die Organisation wendet eine kundenorientierte Strategie an, wobei Datenanalysen zur Bewertung des Kreditrisikos und zur Rationalisierung von Vorgängen verwendet werden. Mit einer Mischung aus herkömmlichen Kreditbewertungsmethoden und technologischen Innovationen zielt SBFC darauf ab, Ausfälle zu minimieren und gleichzeitig die Kundenzufriedenheit zu maximieren.

Zusätzlich zu den Kernfinanzierungsaktivitäten hat SBFC Finance Limited auch Programme für Finanzkompetenz beteiligt, die potenziellen Kreditnehmern dabei helfen, ihre Optionen zu verstehen. Dieses Engagement baut nicht nur Vertrauen auf, sondern baut auch langfristige Beziehungen zu Kunden auf. Ab Oktober 2023 hat das Unternehmen seine Reichweite mit mehreren Filialen in den wichtigsten Städten Indiens erweitert und seine Marktpräsenz weiter festigend.

Insgesamt steht SBFC Finance Limited als wachsendes Unternehmen innerhalb des NBFC -Bereichs, der von der Mission zur Stärkung kleiner Unternehmen und zum größeren Wachstum der indischen Wirtschaft zurückzuführen ist.

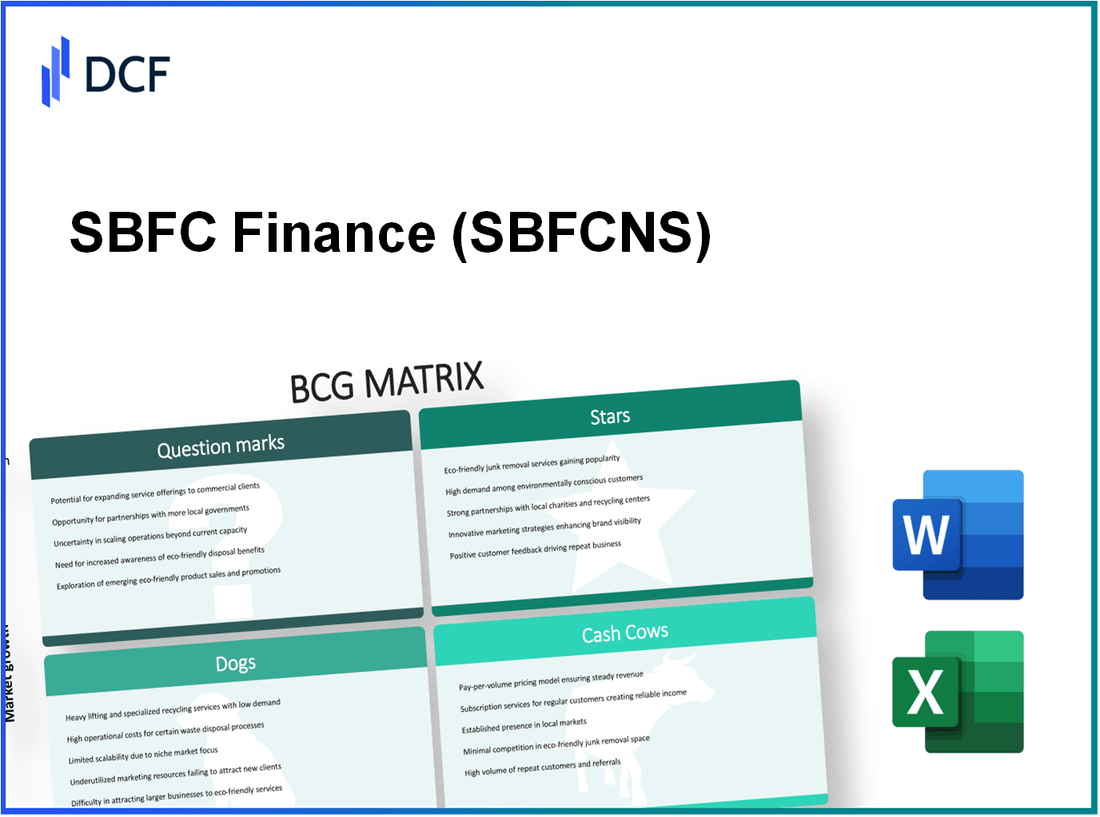

SBFC Finance Limited - BCG -Matrix: Sterne

SBFC Finance Limited hat eine starke Präsenz in den wachsenden städtischen Märkten in ganz Indien etabliert. Das Unternehmen hat sich strategisch auf Regionen mit hoher Bevölkerungsdichte und Wirtschaftswachstumspotenzial konzentriert. Nach den neuesten Berichten hat SBFC einen Marktanteil von ungefähr verzeichnet 15% im Sektor "Nicht-Banking Financial Company) (NBFC), das ihn als führender Akteur in der Branche positioniert.

Die Nachfrage nach SBFC -Darlehensprodukten ist gestiegen, insbesondere nach persönlichen Darlehen und Kleinunternehmenskrediten. Im Geschäftsjahr 2022-2023Das Kreditportfolio des Unternehmens erreichte INR 5.000 croreseine Erhöhung von einer Erhöhung von 45% gegenüber dem Jahr. Dieses Wachstum wird auf innovative Strategien zurückgeführt, die auf städtische Märkte zugeschnitten sind, in denen Verbraucher einen schnellen Zugang zu Finanzen suchen.

Darüber hinaus hat SBFC mehrere beliebte Darlehensprodukte eingeführt, die spezifische demografische Daten bedeuten, darunter Jugendliche und kleine Unternehmen. Die Durchdringung von Darlehen in Bereichen wie Bildung und digitalem Unternehmertum ist erheblich zugenommen. Der Zinssatz für diese Darlehensprodukte liegt bei ca. 85%Angabe einer robusten Nachfrage und eines Kundenvertrauens.

| Kreditprodukttyp | Portfoliogröße (INR Crores) | Wachstum gegen das Vorjahr (%) | Zulassungsrate (%) |

|---|---|---|---|

| Persönliche Kredite | 2,500 | 40 | 90 |

| Kredite für kleine Unternehmen | 1,500 | 50 | 80 |

| Bildungsdarlehen | 700 | 60 | 85 |

| Darlehen für digitale Unternehmertum | 300 | 70 | 88 |

Die gut leistungsstarken digitalen Kreditplattformen von SBFC haben eine entscheidende Rolle in seiner Wachstumskurie gespielt. Da die digitale Akzeptanz in Indien beschleunigt, hat das Unternehmen stark in die Technologie investiert, um seine Kreditvergabeprozesse zu rationalisieren. Der Auszahlungssatz für digitale Darlehen hat sich um erhöht 55% im letzten Jahr, angetrieben von einer benutzerfreundlichen Anwendungsschnittstelle und schnellen Verarbeitungszeiten, was durchschnittlich gerecht wird 24 Stunden zur Genehmigung.

Darüber hinaus hat die Integration künstlicher Intelligenz und maschinelles Lernen in die Kreditbewertung es SBFC ermöglicht, potenzielle Kreditnehmer besser zu bewerten und die Ausfälle durch 20% im Vergleich zu herkömmlichen Methoden. Dieser innovative Ansatz erhöht nicht nur die betriebliche Effizienz, sondern stellt auch einen anhaltenden Umsatzfluss sicher, was für die Aufrechterhaltung des Status "Stern" in der BCG -Matrix von entscheidender Bedeutung ist.

SBFC Finance Limited - BCG -Matrix: Cash -Kühe

Cash -Kühe repräsentieren die Grundlage des finanziellen Erfolgs von SBFC Finance Limited und erzielen erhebliche Gewinne mit minimalen Investitionen. Die Fähigkeit des Unternehmens, diese Segmente effektiv zu verwalten, sorgt für den anhaltenden Cashflow und die Rentabilität.

Etablierte Kleinunternehmenskredite

SBFC Finance Limited verfügt über ein robustes Portfolio in Kleinunternehmenskrediten. Im Geschäftsjahr 2022-2023 machte das Segment ungefähr ungefähr 30% des gesamten Kreditbuchs. Das Unternehmen meldete einen durchschnittlichen Zinssatz von 12% auf diesen Kredite, die zu einer Nettogewinnspanne von rund umgeben 15%. Mit einer Standardrate von gerecht 1.5%Dieses Segment spiegelt ein gut kontrolliertes Risikoumfeld wider.

| Finanzmetrik | Wert |

|---|---|

| Anteil des gesamten Kreditbuchs | 30% |

| Durchschnittlicher Zinssatz | 12% |

| Nettogewinnmarge | 15% |

| Standardrate | 1.5% |

Konsistenten Gewinn aus Fahrzeugkrediten

Das Fahrzeugkreditesegment ist eine weitere wichtige Cash Cow für SBFC Finance Limited, die darüber ausgeht 25% der gesamten Kreditvergabe des Unternehmens. Diese Kredite haben normalerweise einen Zinssatz von rund um 11%, mit einer konsistenten Rückzahlungsrate, die zu einer Gewinnspanne von ungefähr 14%. Das Volumen der im Geschäftsjahr 2022-2023 ausgezahlten Fahrzeugkredite erreichte INR 500 croresPräsentation der Popularität und Zuverlässigkeit dieses Angebots unter den Kunden.

| Metrisch | Wert |

|---|---|

| Anteil der gesamten Kreditvergabe | 25% |

| Durchschnittlicher Zinssatz | 11% |

| Gewinnspanne | 14% |

| Darlehensvolumen ausgezahlt (GJ 2022-2023) | INR 500 crores |

Stetige Rückkehr von Wohnungsbaudarlehen

Heimdarlehen sind ein umfangreiches Segment der Angebote von SBFC Finance Limited, die dazu beitragen 40% zum Gesamtgeschäft. Der durchschnittliche Zinssatz für Wohnungsbaudarlehen ist derzeit 9%zu einer gesunden Gewinnspanne von ungefähr 16%. Dieses Segment profitiert von einem günstigen Marktumfeld mit einem Wachstum von etwa im Vorjahr von ungefähr 5% bei der Kundenakquise. Die Ausfallrate bleibt niedrig bei 1%stetige Renditen sicherstellen.

| Komponente | Wert |

|---|---|

| Anteil der Gesamtdarlehen | 40% |

| Durchschnittlicher Zinssatz | 9% |

| Gewinnspanne | 16% |

| Das Wachstum der Kundenakquisition gegenüber dem Vorjahr | 5% |

| Standardrate | 1% |

SBFC Finance Limited - BCG -Matrix: Hunde

Bei der Analyse des aktuellen Portfolios von SBFC Finance Limited zeigen bestimmte Segmente die Merkmale, die mit dem Quadranten der BCG -Matrix ausgerichtet sind, was auf einen unvergleichlichen Ausblick aufgrund eines geringen Marktanteils und des geringen Wachstums hinweist.

Landwirtschaftliche Kredite unterdurchschnittlich

SBFC Finance Limited hat eine Stagnation im Wachstum seines landwirtschaftlichen Kreditsektors gemeldet, wodurch ungefähr 15% zu seinem gesamten Kreditportfolio. Die Gesamtmarktwachstumsrate für landwirtschaftliche Kredite in Indien hat sich auf etwa etwa verlangsamt 4% Jährlich untergräben Sie die potenzielle Rentabilität.

Die notleidenden Vermögenswerte (NPA) in diesem Segment haben sich erreicht 8.5%, was ein beträchtliches Risiko bedeutet. Die durchschnittliche Ticketgröße dieser Kredite liegt in der Nähe INR 2 Lakhs, aber die Realisierungsrate ist unten gesunken 90% Aufgrund verschiedener Faktoren, einschließlich schlechter Ernteertrag und zunehmender Verschuldung der Landwirte.

Rückgang der Nachfrage in bestimmten ländlichen Gebieten

Die Nachfrage nach Finanzdienstleistungen, insbesondere in ländlichen Gebieten von SBFC, hat einen erheblichen Rückgang verzeichnet, der nach dem Abkommen gesunken ist 10% In den letzten zwei Jahren. Dieser Trend weist auf eine Verschiebung der Kreditmuster hin, wenn die Landwirte auf alternative Finanzierungsquellen oder Regierungsprogramme achten.

Darüber hinaus hat sich die ländliche Penetration des Unternehmens nicht gestiegen, wobei der Marktanteil stagniert wird 5% In den spezifischen Regionen identifiziert. Infolgedessen sind die Kundenerwerbskosten in diesen Bereichen auf ungefähr ungefähr aufgenommen INR 3.500 pro Kunde, weiter belastende Rentabilität.

Persönliche Kredite mit geringem Margen

Persönliche Kredite, ein weiteres kritisches Segment für SBFC, wurde durch niedrige Margen gekennzeichnet, wobei ein durchschnittlicher Zinssatz umgeht 12%. Die Wettbewerbslandschaft hat SBFC gezwungen, niedrigere Raten aufrechtzuerhalten und ihre Ränder auf einen Durchschnitt von durchschnittlich zu machen 2%.

Da die Nachfrage nach persönlichen Darlehen weiter wächst, bleibt der Marktanteil des Unternehmens in diesem Segment weiter unten 7%den Kampf gegen größere Banken und Finanzinstitutionen widerspiegeln. Mit einem ausstehenden Portfolio von ungefähr INR 1.000 croresDie Eigenkapitalrendite für dieses Segment war marginal und im Durchschnitt herum 6% jährlich.

| Segment | Beitrag zum Portfolio | Marktwachstumsrate | NPAs (%) | Durchschnittliche Ticketgröße (INR) | Marktanteil (%) | Realisierungsrate (%) | Eigenkapitalrendite (%) |

|---|---|---|---|---|---|---|---|

| Landwirtschaftliche Kredite | 15% | 4% | 8.5% | 2,00,000 | 5% | 90% | N / A |

| Persönliche Kredite | 20% | 12% | N / A | N / A | 7% | N / A | 6% |

Zusammenfassend zeigt die aktuelle Analyse der Hunde von SBFC Finance Limited, dass das Segment Agricultural Loans mit einem erheblichen Druck mit sinkender Nachfrage und hoher NPAs ausgesetzt ist. In ähnlicher Weise tragen persönliche Kredite mit geringem Margen nicht sinnvoll zur Gesamtleistung bei, was eine Notwendigkeit für die Neubewertung dieser Geschäftseinheiten bedeutet.

SBFC Finance Limited - BCG -Matrix: Fragezeichen

Im Kontext von SBFC Finance Limited stellt das Segment des Fragezeichens ein hohes Wachstumspotenzielle Produkte dar, die derzeit einen niedrigen Marktanteil aufrechterhalten. Diese Bereiche erfordern strategisches Management und Investitionen, um ihre Wachstumskapazitäten zu nutzen.

Neue Fintech-basierte Dienste

SBFC hat sich kürzlich in die Fintech -Landschaft gewagt und digitale Kreditplattformen eingeführt, die darauf abzielen, den Kreditaufnahmeprozess zu rationalisieren. Zum Beispiel meldete ihr App-basierter Dienst eine Zunahme der Transaktionsvolumen von 40% gegenüber dem Vorjahr für das Geschäftsjahr 2023, jedoch nur ein Gebot 5% Marktanteil im gesamten digitalen Kreditraum.

Die Einnahmen aus diesen Dienstleistungen wurden ungefähr verzeichnet £ 150 crores mit operativen Kosten von rund um £ 120 crores, was zu einem Nettobeitrag von führt £ 30 crores. Dieser Nettobeitrag ist jedoch im Vergleich zu etablierten Marktteilnehmern signifikant niedriger.

Unsicheres Potenzial in internationalen Märkten

Die Erkundung internationaler Märkte durch SBFC, insbesondere in Südostasien, zeigt vielversprechende Wachstumswege. Das Unternehmen hat Pilotprojekte in Indonesien und Vietnam eingeführt, die erwartet werden, dass sie zu einer projizierten Marktgröße von beitragen wird £ 2000 crores Bis 2025. Derzeit hält SBFC nur eine 2% Marktanteil in diesen Gebieten.

Trotz der niedrigen Marktdurchdringung wird die zusammengesetzte jährliche Wachstumsrate (CAGR) für Fintech in diesen Regionen geschätzt 25%. Die Investition in die internationale Expansion liegt bei ungefähr £ 50 crores für 2023, was noch nicht erhebliche Renditen erzielen muss.

Aufkommende Mikrofinanzmöglichkeiten

Im Rahmen seiner strategischen Initiativen konzentriert sich SBFC Finance Limited auf Mikrofinanzierungsmöglichkeiten, die sich auf unterversorgte demografische Merkmale im ländlichen Indien abzielen. Der Mikrofinanzsektor hat eine Wachstumsrate von gezeigt 30% Jährlich, wobei SBFC nur erfasst 4% von diesem Markt.

Das Mikrofinanzkreditportfolio des Unternehmens wird ungefähr ungefähr bewertet £ 300 croresmit dem Ziel, den Marktanteil auf zu erhöhen auf 10% Innerhalb der nächsten zwei Jahre. Die Betriebskosten in diesem Segment betragen rund um £ 70 crores, was zu einer aktuellen Rentabilitätszahlen von ungefähr führt £ 10 crores. Hochkosten-Einkommens-Verhältnisse deuten jedoch auf die Notwendigkeit strategischer Finanzmittel und Marketinganstrengungen hin.

| Segment | Marktanteil | Einnahmen (FY 2023) | Betriebskosten | Nettobeitrag | Investition (2023) | Projizierte Wachstumsrate |

|---|---|---|---|---|---|---|

| Neue Fintech-basierte Dienste | 5% | £ 150 crores | £ 120 crores | £ 30 crores | £ 50 crores | 40% |

| Internationale Märkte | 2% | Projiziert: £ 2000 crores (bis 2025) | £ 50 crores (2023) | Negativer ROI | £ 50 crores | 25% |

| Mikrofinanzmöglichkeiten | 4% | £ 300 crores | £ 70 crores | £ 10 crores | Laufende Investitionen | 30% |

Diese Segmente repräsentieren kritische Komponenten des Portfolios von SBFC Finance Limited, die fokussierte strategische Initiativen erfordern. Mit geeigneten Investitionen und Marktanpassungen haben diese Fragen Markierungen das Potenzial, sich in die Wachstumsstrategie des Unternehmens in profitable Stars zu verwandeln.

Die BCG -Matrix zeigt eine facettenreiche Sichtweise des Portfolios von SBFC Finance Limited, wodurch das dynamische Zusammenspiel zwischen ihren Sternen und Cash -Kühen hervorgehoben wird, die das Wachstum vorantreiben, und gleichzeitig die Herausforderungen von Hunden und das unsichere Potenzial innerhalb von Fragen angehen. Das Verständnis dieser Kategorien ermöglicht es den Anlegern, die strategische Landschaft des Unternehmens besser zu navigieren und wichtige Möglichkeiten für eine verbesserte finanzielle Leistung zu identifizieren.

[right_small]Disclaimer

All information, articles, and product details provided on this website are for general informational and educational purposes only. We do not claim any ownership over, nor do we intend to infringe upon, any trademarks, copyrights, logos, brand names, or other intellectual property mentioned or depicted on this site. Such intellectual property remains the property of its respective owners, and any references here are made solely for identification or informational purposes, without implying any affiliation, endorsement, or partnership.

We make no representations or warranties, express or implied, regarding the accuracy, completeness, or suitability of any content or products presented. Nothing on this website should be construed as legal, tax, investment, financial, medical, or other professional advice. In addition, no part of this site—including articles or product references—constitutes a solicitation, recommendation, endorsement, advertisement, or offer to buy or sell any securities, franchises, or other financial instruments, particularly in jurisdictions where such activity would be unlawful.

All content is of a general nature and may not address the specific circumstances of any individual or entity. It is not a substitute for professional advice or services. Any actions you take based on the information provided here are strictly at your own risk. You accept full responsibility for any decisions or outcomes arising from your use of this website and agree to release us from any liability in connection with your use of, or reliance upon, the content or products found herein.