|

SBFC Finance Limited (SBFC.NS): Porters 5 Kräfteanalysen |

Fully Editable: Tailor To Your Needs In Excel Or Sheets

Professional Design: Trusted, Industry-Standard Templates

Investor-Approved Valuation Models

MAC/PC Compatible, Fully Unlocked

No Expertise Is Needed; Easy To Follow

SBFC Finance Limited (SBFC.NS) Bundle

In der dynamischen Welt der Finanzen ist das Verständnis der Wettbewerbslandschaft von entscheidender Bedeutung für den Erfolg. SBFC Finance Limited navigiert ein komplexes Zusammenspiel von Marktkräften, die seine Operationen und Strategien prägen. Von der Verhandlungskraft von Lieferanten und Kunden bis hin zur drohenden Bedrohung durch Neueinsteiger und Ersatz spielt jedes Element eine zentrale Rolle bei der Bestimmung der Marktposition des Unternehmens. Tauchen Sie tiefer, um zu untersuchen, wie sich diese Kräfte auswirken, um die Geschäftsentscheidungen und die Gesamtleistung von SBFC zu beeinflussen.

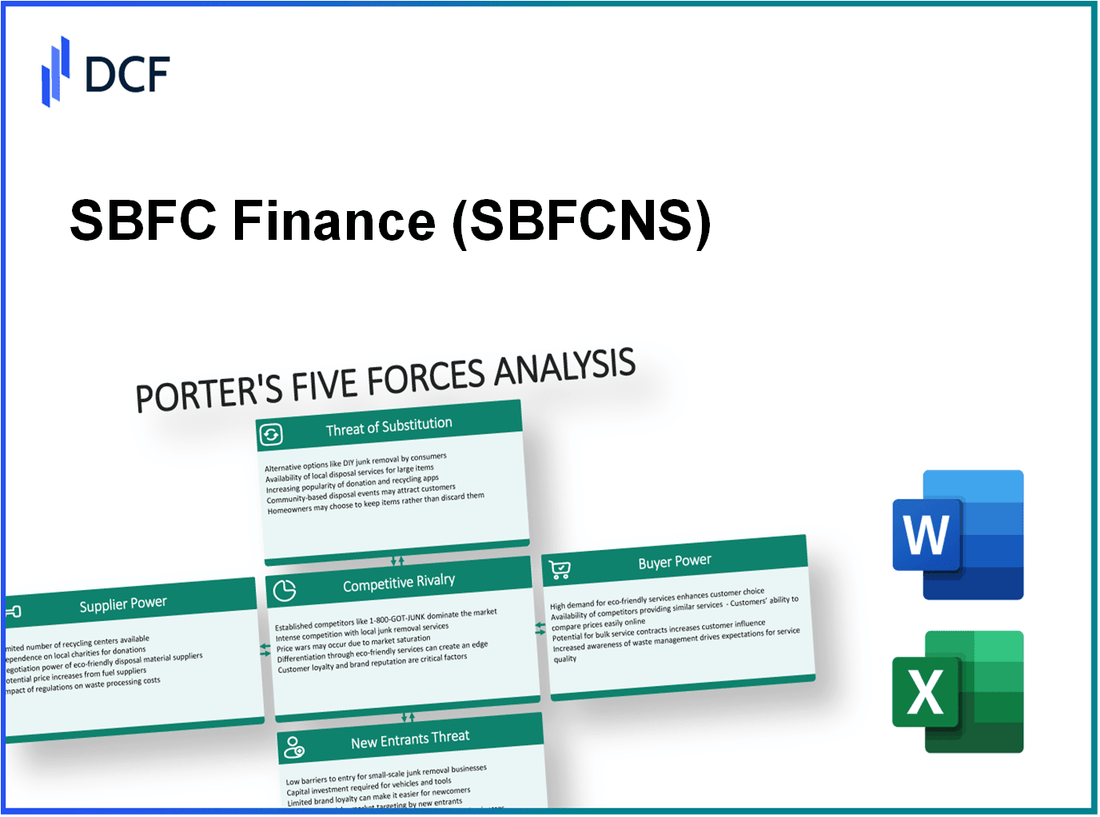

SBFC Finance Limited - Porters fünf Kräfte: Verhandlungskraft der Lieferanten

Die Verhandlungsmacht von Lieferanten im Kontext von SBFC Finance Limited spiegelt mehrere kritische Faktoren wider, die die betriebliche Effizienz und das Kostenmanagement beeinflussen.

Begrenzte Lieferantenabhängigkeit

SBFC Finance Limited zeigt eine begrenzte Abhängigkeit von einzelnen Lieferanten. Dies verringert das Risiko eines einzelnen Lieferanten, der erheblichen Druck auf Preisgestaltung oder Begriffe ausübt. SBFC stützt sich in erster Linie auf einen vielfältigen Pool von Finanzierungsquellen, was das mit geringen Lieferantenvielfalt verbundene Risiko mindert.

Verschiedene Finanzierungsquellen

Das Unternehmen unterhält eine robuste Finanzierungsstruktur mit Ressourcen aus verschiedenen Wegen, einschließlich Banken, Finanzinstituten und öffentlichen Märkten. Zu den jüngsten Finanzberichten hat SBFC Finance erfolgreich angehoben £ 1.500 crores von Schuldeninstrumenten und Bankkrediten durch wettbewerbsfähige Angebote, wobei er seine Fähigkeit zeigt, Kapital aus mehreren Quellen anzuziehen.

Niedrige Umschaltkosten für alternative Kreditgeber

Die Schaltkosten bleiben für SBFC Finance Limited niedrig, sodass das Unternehmen sich schnell an neue Kreditvergabepartner oder Finanzierungsquellen anpassen kann. In einem Markt, auf dem der Wettbewerb heftig ist, erhöht die einfache Übergangsübergang zu alternativen Kreditgebern die Flexibilität bei der Verwaltung der finanziellen Kosten. Jüngste Daten zeigen, dass die durchschnittlichen Kosten für das Umschalten für Unternehmen im Finanzsektor in der Nähe sind 1-2% des Gesamtfinanzierungsbetrags. Dies ermöglicht SBFC, bessere Bedingungen ohne wesentliche Strafen zu verhandeln.

Hohe Verfügbarkeit von Kapital

Die Landschaft für die Verfügbarkeit von Kapital ist für Kreditgeber wie SBFC Finance förderlich. Zum Beispiel wurde im Geschäftsjahr 2022-2023 das allgemeine Kreditwachstum in Indien bei gemeldet 12.4%, angetrieben von einer Steigerung der Nachfrage nach Finanzprodukten. Diese Erhöhung der Kapitalverfügbarkeit verringert die Verhandlungsleistung von Lieferanten effektiv, da SBFC Fonds aus verschiedenen Kanälen leicht beschaffen kann.

Wettbewerbszinsumfeld

Das wettbewerbsfähige Zinsumfeld beeinflusst die Lieferantenmacht weiter. Ab Oktober 2023 meldete die Reserve Bank of India (RBI) einen durchschnittlichen Kreditsatz von 8.5% über den Bankensektor. Dieses Szenario mit niedrigem Raten veranlasst die Lieferanten, günstige Bedingungen anzubieten und ihren Einfluss auf Unternehmen wie SBFC zu verringern. Die Echtzeitdaten zeigen, dass die Tarife stabil geblieben sind, um eine wettbewerbsfähige Atmosphäre zu gewährleisten, die für sichere Finanzierungsoptionen förderlich sind.

| Aspekt | Daten | Auswirkungen |

|---|---|---|

| Finanzierung erhoben | £ 1.500 crores | Stärkt die finanzielle Basis und reduziert die Abhängigkeit von einzelnen Lieferanten. |

| Durchschnittliche Schaltkosten | 1-2% | Niedrige Kosten erleichtern die Verhandlungen und die einfache Wechsel des Lieferanten. |

| Gesamt Kreditwachstum | 12.4% | Die erhöhte Verfügbarkeit von Kapital unterstützt wettbewerbsfähige Lieferantenverhandlungen. |

| Durchschnittliche Kreditrate | 8.5% | Ermutigt die Lieferanten, wettbewerbsfähige Begriffe anzubieten. |

Die dargelegten Faktoren zeigen, dass die Verhandlungsleistung von Lieferanten für SBFC Finance Limited aufgrund des diversifizierten Finanzierungsmodells des Unternehmens, des Wettbewerbsumfelds und der niedrigen Umschaltkosten nach wie vor niedrig ist. Diese günstige Positionierung der Bolster SBFC, die Fähigkeit des SBFC, eine robuste finanzielle Gesundheit zu erhalten, unter schwankenden Marktbedingungen.

SBFC Finance Limited - Porters fünf Kräfte: Verhandlungskraft der Kunden

Die Verhandlungsmacht der Kunden spielt eine entscheidende Rolle bei der Beeinflussung der Dynamik des Geschäfts von SBFC Finance Limited. Mehrere Faktoren tragen zur Stärke dieser Kraft im Finanzdienstleistungssektor bei.

Zugriff auf hohe Kundeninformationen

Kunden haben heute einen beispiellosen Zugang zu Informationen. Laut einer Umfrage von PwC um 64% von Verbrauchern konsultieren Online -Bewertungen, bevor finanzielle Entscheidungen treffen. Die einfache Zugang zu Finanzinformationen verbessert die Fähigkeit der Verbraucher, Produkte und Dienstleistungen effektiv zu vergleichen und ihre Verhandlungsleistung zu erhöhen.

Mehrere Finanzierungsoptionen verfügbar

Die Finanzdienstleistungsbranche zeichnet sich durch eine Vielzahl von Optionen aus, die den Verbrauchern zur Verfügung stehen. Ab Mai 2023 gab es vorbei 100 lizenzierte Nichtbanken-Finanzunternehmen (NBFCS) In Indien konkurrieren um die Aufmerksamkeit der Verbraucher. Dieser Wettbewerb senkt die Kosten und bietet mehr Auswahlmöglichkeiten und befähigt Kunden, bessere Bedingungen und Tarife zu fordern.

Preissensitivität bei Kunden

Die Preissensitivität ist im Kundenstamm für Finanzierungsoptionen bemerkenswert. Eine von der Reserve Bank of India durchgeführte Umfrage ergab, dass ungefähr ungefähr 55% von Verbrauchern priorisieren die Zinssätze bei der Auswahl eines Kreditgebers. Dies weist auf eine starke Neigung zu kostengünstigen Lösungen hin, wodurch die Verhandlungskraft der Kunden weiter verbessert wird.

Niedrige Umschaltkosten für Kunden

Kunden sind im Finanzdienstleistungssektor minimale Schaltkosten ausgesetzt. Laut einem Bericht von CRISIL sind die Schaltkosten für Kunden, die Kreditgeber oder Finanzierungsoptionen ändern möchten, häufig geringer als 1% des Gesamtdarlehenswerts. Dies ermöglicht es den Verbrauchern, leicht zu Wettbewerbern zu wechseln, wenn sie bessere Angebote finden, wodurch ihre allgemeine Verhandlungsleistung erhöht wird.

Erhöhung der Verwendung digitaler Schnittstelle

Der Aufstieg digitaler Schnittstellen hat die Kundeninteraktionen mit Finanzinstituten verändert. Laut einem Bericht von Statista erreichte Mobile Banking -Benutzer in Indien ungefähr ungefähr 400 Millionen im Jahr 2023, der eine Verschiebung zu digitalen Lösungen demonstriert. Dieser Übergang ermöglicht es Kunden, Dienstleistungen leicht zu vergleichen, Begriffe auszuhandeln und die Anbieter schnell zu wechseln, wodurch der Verhandlungsverfahren verstärkt wird.

| Faktor | Auswirkungen auf Kundenverhandlungsleistung | Aktuelle Daten |

|---|---|---|

| Zugriff auf Kundeninformationen | Hoch | 64% Online -Bewertungen konsultieren |

| Mehrere Finanzierungsoptionen | Hoch | 100+ lizenzierte NBFCs |

| Preissensitivität | Mäßig | 55% priorisieren die Zinssätze |

| Kosten umschalten | Niedrig | Weniger als 1% des Gesamtdarlehenswerts |

| Digitale Schnittstelle verwendet | Hoch | 400 Millionen Mobile Banking -Benutzer |

Zusammenfassend verbessern diese Faktoren die Verhandlungskraft von Kunden im Kontext von SBFC Finance Limited erheblich und schaffen ein Umfeld, in dem sie die Preisgestaltung, die angebotenen Dienstleistungen und die Gesamtgeschäftsstrategie im Finanzsektor effektiv beeinflussen können.

SBFC Finance Limited - Porters fünf Kräfte: Wettbewerbsrivalität

SBFC Finance Limited tätig in einem stark wettbewerbsfähigen Umfeld, das durch mehrere Schlüsselfaktoren gekennzeichnet ist, die die Intensität der Rivalität zwischen nicht bankenförderischen Finanzunternehmen (NBFCS) beeinflussen.

Vorhandensein zahlreicher NBFCs

Der indische NBFC -Sektor ist riesig, mit Over 10.000 registrierte NBFCs Ab 2023. Diese Zahl enthält eine Mischung aus kleinen, mittleren und großen Entitäten. Zu den wichtigsten Akteuren zählen Unternehmen wie Bajaj Finserv, HDFC und LIC Housing Finance, die alle über starke Marktpositionen und Fähigkeiten verfügen.

Intensiver Preiswettbewerb

Der Preiswettbewerb ist unter NBFCs heftig. Die durchschnittlichen Zinssätze für persönliche Kredite in Indien reichen in der Regel aus 10% Zu 20%, mit einigen kleineren NBFCs, die Raten von so niedrig anbieten wie 9% Kunden anzuziehen. Diese wettbewerbsfähige Preisstrategie führt häufig zu dünnen Gewinnmargen für Unternehmen in diesem Sektor.

Ähnliche Serviceangebote unter Wettbewerbern

Viele NBFCs bieten überlappende Finanzprodukte wie persönliche Kredite, Geschäftsdarlehen und Fahrzeugfinanzierung. Zum Beispiel ab Q1 2023 ungefähr 60% von NBFCs bieten persönliche Kredite mit ähnlichen Bedingungen an, wodurch eine homogene Marktlandschaft geschaffen wird. Diese Ähnlichkeit erhöht den Wettbewerbsdruck, da die Unternehmen um denselben Kundenstamm wetteifern.

Schnelle Innovation in Finanzprodukten

Innovation ist entscheidend für die Aufrechterhaltung eines Wettbewerbsvorteils. Im Jahr 2022 ungefähr 35% Von NBFCs wurden neue technisch gesteuerte Finanzprodukte eingeführt, einschließlich digitaler Kreditplattformen und personalisierten Kreditangeboten. Zum Beispiel hat Bajaj Finserv ein digitales persönliches Darlehensprodukt mit Genehmigungszeiten unter gestellt 5 Minuten Im Jahr 2023 verbessert die Bequemlichkeit und Bindung von Kunden.

Gesättigte städtische Märkte

Die städtischen Märkte in Indien werden immer mehr gesättigt und ein hohes Eindringen von Finanzdienstleistungen. Ab 2023 herum 70% von NBFCs konzentrieren sich auf städtische Regionen, was die Kundenakquise herausfordernd macht. Die Top 10 Städte machen für die Aussage 60% von persönlichem Darlehenspunkt, was zu einem erhöhten Wettbewerb in diesen lukrativen Gebieten führt.

| Faktoren | Daten |

|---|---|

| Gesamt registrierte NBFCs | 10,000+ |

| Durchschnittliche Zinssätze für persönliche Kredite | 10% - 20% |

| Prozentsatz der NBFCs, die persönliche Kredite anbieten | 60% |

| Neu eingeführte technischorientierte Finanzprodukte (2022) | 35% |

| Zulassungszeit für digitale persönliche Kredite | Unter 5 Minuten |

| Prozentsatz mit Schwerpunkt auf städtischen Märkten (2023) | 70% |

| Der Beitrag der Top -Städte zur Personalkredite Auszahlung | 60% |

SBFC Finance Limited - Porters fünf Kräfte: Bedrohung durch Ersatzstoffe

Die Bedrohung durch Ersatzstoffe im Finanzsektor ist erheblich, da die Verbraucher verschiedene Optionen zur Verfügung haben. Im Folgenden finden Sie die wichtigsten Bereiche, die zu dieser Bedrohung für SBFC Finance Limited beitragen.

Verfügbarkeit traditioneller Bankkredite

In Indien haben traditionelle Banken ausgezahlt £ 20,3 Billionen in persönlichen Darlehen ab März 2023, die ein Wachstum von gegenüber dem Vorjahr widerspiegeln 15%. Mit wettbewerbsfähigen Zinssätzen, die normalerweise von 9% Zu 14%Banken bleiben für viele Verbraucher, die eine Finanzierung suchen, eine tragfähige Alternative und erhöht so die Gefahr von Ersatzstörungen für SBFC Finance Limited.

Entstehung von Fintech -Lösungen

Fintech -Startups haben sich in den letzten Jahren schnell entwickelt. Der indische Fintech -Sektor wird voraussichtlich eine Bewertung von erreichen £ 6 Billionen Bis 2025, angetrieben von Innovationen in der Kreditvergabetechnologie und digitalen Plattformen. Unternehmen wie Paytm und Phonepe bieten persönliche Kredite zu Wettbewerbskosten an, wodurch eine Alternative zu traditionellen Finanzierungsmethoden geschaffen und so Substitutionsbedrohungen verschärft werden.

Peer-to-Peer-Kredit-Plattformen

Peer-to-Peer-Kredite hat an der Kredite gewonnen, wobei Plattformen wie Faircent und Lendenclub direkte Kredite zwischen Einzelpersonen ermöglichen. Im Jahr 2022 wurde der Peer-to-Peer-Kreditmarkt in Indien mit ungefähr bewertet £ 10 Milliarden und wird voraussichtlich mit einer zusammengesetzten jährlichen Wachstumsrate (CAGR) von wachsen 30% bis 2025. Dieses Wachstum zeigt eine steigende Alternative zu traditionellen Kreditgebern und verbessert den Wettbewerbsdruck für SBFC Finance Limited.

Mikrofinanzinstitutionen

Mikrofinanzinstitutionen spielen eine entscheidende Rolle bei der Bereitstellung von Finanzdienstleistungen für unterversorgte Bevölkerungsgruppen. Ab 2022 hatte der Mikrofinanzsektor in Indien herum 37 Millionen Kreditnehmer und ein Kreditportfolio von ungefähr £ 2,79 Billionen GBP. Die durchschnittlichen Zinssätze, die von diesen Institutionen berechnet werden 20% Zu 26%mit einer billigeren Alternative für Verbraucher mit niedrigem Einkommen, was die Bedrohung durch Ersatzstoffe erhöht.

Finanzprogramme von Regierung

Regierungsinitiativen wie das Pradhan Mantri Mudra Yojana (PMMY) haben die Marktlandschaft erheblich beeinflusst. Ab März 2023 herum 37 Millionen Kredite wurden unter PMMY sanktioniert, wobei Auszahlungen überschritten wurden £ 3 Billionen. Diese Programme bieten im Allgemeinen niedrigere Zinssätze und erhöhen den Wettbewerb um SBFC Finance Limited weiter.

| Ersatztyp | Marktgröße | Wachstumsrate | Zinssätze |

|---|---|---|---|

| Traditionelle Bankkredite | £ 20,3 Billionen | 15% Yoy | 9% - 14% |

| Fintech -Lösungen | £ 6 Billion (bis 2025) | Variiert | Wettbewerbsraten |

| Peer-to-Peer-Kredite | £ 10 Milliarden | 30% CAGR (2025) | Variiert je nach Plattform |

| Mikrofinanzinstitutionen | £ 2,79 Billionen GBP | Variiert | 20% - 26% |

| Regierungsprogramme | £ 3 Billion (unter pmmy) | Variiert | Niedriger als die Marktpreise |

Die Existenz dieser Alternativen macht es für die SBFC -Finanzen von entscheidender Bedeutung, seine Strategien anzupassen, um Kunden zu halten und die mit der Gefahr von Ersatzstoffe verbundenen Risiken zu mildern.

SBFC Finance Limited - Porters fünf Streitkräfte: Bedrohung durch neue Teilnehmer

Die Bedrohung durch Neueinsteiger auf dem Finanzdienstleistungsmarkt, insbesondere für SBFC Finance Limited, wird von mehreren Faktoren beeinflusst, die die Wettbewerbslandschaft beeinflussen.

Mäßige Eintrittsbarrieren aufgrund von Regulierung

Regulatorische Rahmenbedingungen in Indien, wo SBFC operiert, stellen verschiedene Compliance -Anforderungen auf. Nach Angaben der Reserve Bank of India (RBI) können die Compliance-Kosten für Nichtbanken-Finanzunternehmen (NBFCS) von abreicht abreichen 5% Zu 10% der Gesamtbetriebskosten. Diese regulatorische Umgebung bietet eine moderate Barriere für neue Teilnehmer, da sie erhebliche Kenntnisse und Ressourcen erfordert, um erfolgreich zu navigieren.

Hohe Kapitalanforderungen

Das Starten eines NBFC wie SBFC erfordert ein erhebliches Anfangskapital. Die von der RBI für NBFCS festgelegten Mindestfonds im Mindestnetz sind derzeit festgelegt INR 2 crore (etwa USD 242.000). Darüber hinaus können die durchschnittlichen Kosten für den Start eines NBFC laut einem Bericht von CRISIL überschreiten INR 5-10 crore (USD 605.000 - 1,21 Millionen), Factoring in verschiedenen Gemeinkosten und Risikokapital.

Etablierte Markentreue unter den bestehenden Spielern

SBFC genießt eine beträchtliche Markentreue, insbesondere im Segment für Kleinunternehmen. Eine Umfrage von 2023 zeigte darauf hin 65% Von ihren bestehenden Kunden meldeten wiederholte Engagements, hauptsächlich aufgrund zuverlässiger Service und fester Ruf. Diese Loyalität macht es für neue Teilnehmer schwierig, Kunden wegzulocken, da Vertrauen und Zuverlässigkeit in den Finanzdienstleistungen entscheidend sind.

Bedarf an technologischer Infrastruktur

Effektive Finanzdienstleistungen beruhen stark von Technologie. Die Kosten für die Implementierung einer robusten technologischen Infrastruktur im Durchschnitt INR 1 crore (USD 121.000) für grundlegende Systeme mit anspruchsvolleren Lösungen, die möglicherweise trifft INR 5 crore (USD 605.000) oder mehr. Ein Bericht von Statista ergab, dass der Fintech -Sektor in Indien voraussichtlich eine Bewertung von erreichen soll USD 150 Milliarden Bis 2025 unterstreicht es die Notwendigkeit von Technologie bei der Erfüllung moderner Kundenerwartungen.

Wettbewerbspreisdruck

Neue Teilnehmer werden intensiven Druck ausgesetzt, wettbewerbsfähige Preise gegen etablierte Spieler wie SBFC anzubieten. Trotz der wettbewerbsfähigen Darlehensprodukte von SBFC liegt der durchschnittliche Zinssatz für Kleinunternehmenskredite auf etwa 10% - 18%, abhängig vom Risiko profile. Neue Teilnehmer müssen möglicherweise nachstehend Tarife anbieten 10% Anfangs, um Marktanteile zu gewinnen, was zu einer geringeren Rentabilität führen könnte.

| Faktor | Details | Bedeutung |

|---|---|---|

| Kosten für die Einhaltung von Vorschriften | 5% - 10% der Betriebskosten | Mäßige Eintrittsbarriere |

| Mindestfonds im Nettobesitz | INR 2 crore (~ USD 242.000) | Hohe Kapitalanforderung |

| Durchschnittliche Startkosten | INR 5-10 crore (~ USD 605.000 - 1,21 Millionen) | Hohe finanzielle Eintrittsbarriere |

| Kunden wiederholen Engagement | 65% Loyalitätsrate | Etablierte Markentreue |

| Technologische Infrastrukturkosten | INR 1-5 crore (~ USD 121.000 - 605.000) | Bedarf an erheblichen Investitionen |

| Durchschnittlicher Zinssatz für Kredite | 10% - 18% | Wettbewerbspreisdruck |

Das Verständnis der Dynamik der fünf Kräfte von Porter im Kontext von SBFC Finance Limited zeigt eine Wettbewerbslandschaft, die durch verschiedene Lieferantenoptionen, informierte Kunden und intensive Rivalität zwischen Finanzinstituten gekennzeichnet ist. Da neue Fintech -Lösungen und alternative Kreditvergabeplattformen auftreten, wächst die Bedrohung durch Ersatzstoffe, während die Eintrittsbarrieren für Neuankömmlinge mäßig bleiben. Das Navigieren in diesem komplizierten Wandteppich ist für die strategische Positionierung und das anhaltende Wachstum von SBFC in einem sich ständig weiterentwickelnden Finanzsektor von entscheidender Bedeutung.

[right_small]Disclaimer

All information, articles, and product details provided on this website are for general informational and educational purposes only. We do not claim any ownership over, nor do we intend to infringe upon, any trademarks, copyrights, logos, brand names, or other intellectual property mentioned or depicted on this site. Such intellectual property remains the property of its respective owners, and any references here are made solely for identification or informational purposes, without implying any affiliation, endorsement, or partnership.

We make no representations or warranties, express or implied, regarding the accuracy, completeness, or suitability of any content or products presented. Nothing on this website should be construed as legal, tax, investment, financial, medical, or other professional advice. In addition, no part of this site—including articles or product references—constitutes a solicitation, recommendation, endorsement, advertisement, or offer to buy or sell any securities, franchises, or other financial instruments, particularly in jurisdictions where such activity would be unlawful.

All content is of a general nature and may not address the specific circumstances of any individual or entity. It is not a substitute for professional advice or services. Any actions you take based on the information provided here are strictly at your own risk. You accept full responsibility for any decisions or outcomes arising from your use of this website and agree to release us from any liability in connection with your use of, or reliance upon, the content or products found herein.