|

SBFC Finance Limited (SBFC.NS): Análisis de 5 fuerzas de Porter |

Completamente Editable: Adáptelo A Sus Necesidades En Excel O Sheets

Diseño Profesional: Plantillas Confiables Y Estándares De La Industria

Predeterminadas Para Un Uso Rápido Y Eficiente

Compatible con MAC / PC, completamente desbloqueado

No Se Necesita Experiencia; Fáciles De Seguir

SBFC Finance Limited (SBFC.NS) Bundle

En el mundo dinámico de las finanzas, comprender el panorama competitivo es crucial para el éxito. SBFC Finance Limited navega por una compleja interacción de las fuerzas del mercado que dan forma a sus operaciones y estrategias. Desde el poder de negociación de los proveedores y clientes hasta la inminente amenaza de nuevos participantes y sustitutos, cada elemento juega un papel fundamental en la determinación de la posición de mercado de la compañía. Sumérgete más profundo para explorar cómo estas fuerzas afectan las decisiones comerciales de SBFC y el rendimiento general.

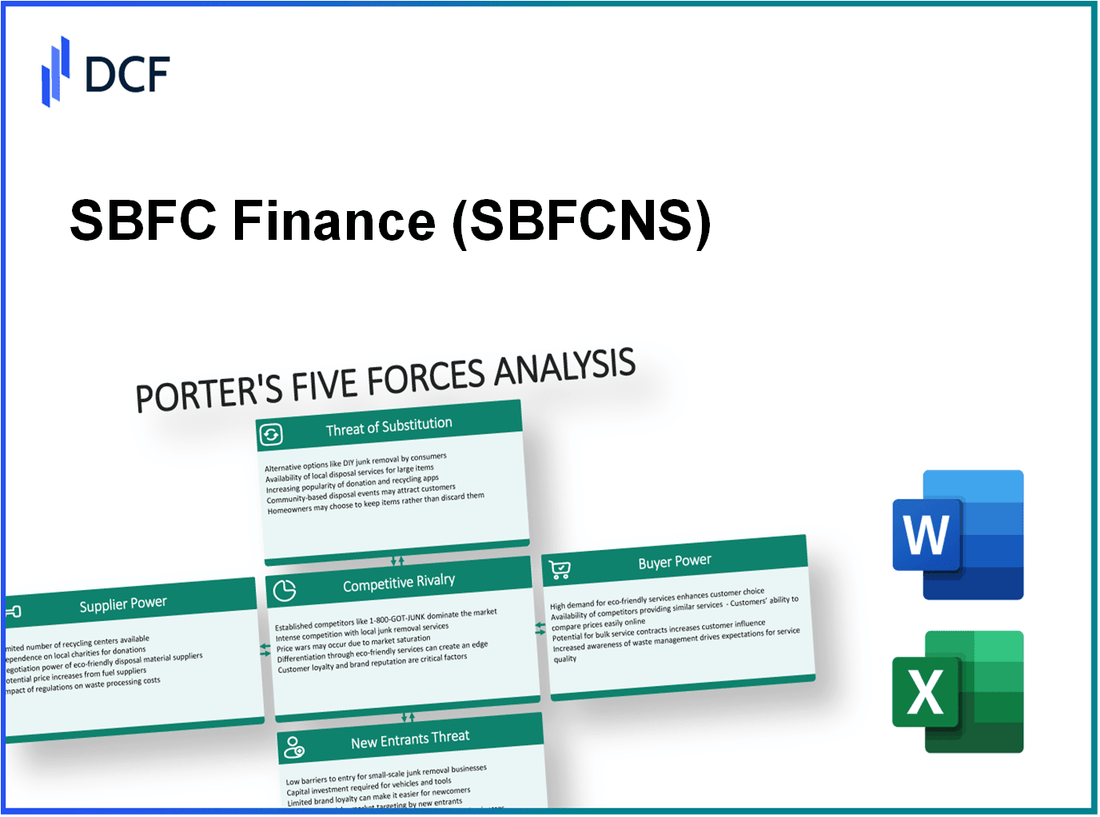

SBFC Finance Limited - Las cinco fuerzas de Porter: poder de negociación de los proveedores

El poder de negociación de los proveedores en el contexto de SBFC Finance Limited refleja varios factores críticos que influyen en la eficiencia operativa y la gestión de costos.

Dependencia limitada del proveedor

SBFC Finance Limited exhibe una dependencia limitada de proveedores individuales. Esto reduce el riesgo de que cualquier proveedor único que ejerza una presión significativa sobre los precios o los términos. SBFC se basa principalmente en un grupo diverso de fuentes de financiación, que mitiga el riesgo asociado con la baja diversidad de proveedores.

Diversas fuentes de financiación

La compañía mantiene una estructura de financiación sólida con recursos de varias vías, incluidos bancos, instituciones financieras y mercados públicos. A partir de los últimos informes financieros, SBFC Finance ha recaudado con éxito aproximadamente ₹ 1.500 millones de rupias De los instrumentos de deuda y los préstamos bancarios a través de ofertas competitivas, mostrando su capacidad para atraer capital de múltiples fuentes.

Bajos costos de conmutación para prestamistas alternativos

Los costos de cambio siguen siendo bajos para SBFC Finance Limited, lo que permite a la empresa adaptarse rápidamente a nuevos socios de préstamos o fuentes de financiación. En un mercado donde la competencia es feroz, la facilidad de transición a prestamistas alternativos mejora la flexibilidad en la gestión de los costos financieros. Datos recientes indican que el costo promedio de cambiar para las empresas en el sector financiero está cerca 1-2% del monto de financiamiento total. Esto permite a SBFC negociar mejores términos sin sanciones sustanciales.

Alta disponibilidad de capital

El paisaje para la disponibilidad de capital es propicio para prestamistas como SBFC Finance. Por ejemplo, durante el año financiero 2022-2023, se informó el crecimiento general del crédito en India en 12.4%, impulsado por un aumento en la demanda de productos financieros. Este aumento en la disponibilidad de capital disminuye efectivamente el poder de negociación de los proveedores, ya que SBFC puede obtener fondos desde varios canales fácilmente.

Entorno de tasas de interés competitivas

El entorno de tasa de interés competitivo influye aún más en el poder del proveedor. A partir de octubre de 2023, el Banco de la Reserva de la India (RBI) informó una tasa de préstamo promedio de 8.5% a través del sector bancario. Este escenario de baja tasa lleva a los proveedores a ofrecer condiciones favorables, reduciendo su influencia sobre empresas como SBFC. Los datos en tiempo real indican que las tasas se han mantenido estables, lo que garantiza una atmósfera competitiva propicio para las opciones de financiamiento seguras.

| Aspecto | Datos | Impacto |

|---|---|---|

| Financiación recaudada | ₹ 1.500 millones de rupias | Fortalece la base financiera y reduce la dependencia de los proveedores individuales. |

| Costo de cambio promedio | 1-2% | El bajo costo facilita la negociación y la facilidad de cambiar de proveedor. |

| Crecimiento general del crédito | 12.4% | La mayor disponibilidad de capital respalda las negociaciones competitivas de proveedores. |

| Tasa de préstamo promedio | 8.5% | Alienta a los proveedores a ofrecer términos competitivos. |

Los factores descritos ilustran que el poder de negociación de los proveedores para SBFC Finance Limited sigue siendo bajo debido al modelo de financiamiento diversificado de la compañía, un entorno competitivo y bajos costos de cambio. Este posicionamiento favorable refuerza la capacidad de SBFC para mantener una salud financiera sólida en medio de condiciones de mercado fluctuantes.

SBFC Finance Limited - Las cinco fuerzas de Porter: poder de negociación de los clientes

El poder de negociación de los clientes juega un papel fundamental para influir en la dinámica del negocio de SBFC Finance Limited. Varios factores contribuyen a la fortaleza de esta fuerza en el sector de servicios financieros.

Alto acceso a la información del cliente

Los clientes de hoy tienen acceso sin precedentes a la información. Según una encuesta de PwC, alrededor 64% de los consumidores consultan revisiones en línea antes de tomar decisiones financieras. La facilidad de acceso a la información financiera mejora la capacidad de los consumidores para comparar productos y servicios de manera efectiva, aumentando su poder de negociación.

Opciones de financiamiento múltiple disponibles

La industria de los servicios financieros se caracteriza por una gran cantidad de opciones disponibles para los consumidores. A partir de mayo de 2023, había terminado 100 compañías financieras no bancarias con licencia (NBFCS) en India, compitiendo por la atención del consumidor. Esta competencia reduce los costos y ofrece más opciones, capacitando a los clientes para exigir mejores términos y tarifas.

Sensibilidad a los precios entre los clientes

La sensibilidad de los precios es notable dentro de la base de clientes para las opciones de financiación. Una encuesta realizada por el Banco de la Reserva de la India reveló que aproximadamente 55% de los consumidores priorizan las tasas de interés al seleccionar un prestamista. Esto indica una fuerte inclinación hacia las soluciones rentables, mejorando aún más el poder de negociación de los clientes.

Bajos costos de cambio para los clientes

Los clientes enfrentan costos de cambio mínimos en el sector de servicios financieros. Según un informe de Crisil, los costos de cambio para los clientes que buscan cambiar los prestamistas o las opciones de financiación a menudo son menores que 1% del valor total del préstamo. Esto permite a los consumidores hacer una transición fácilmente a los competidores si encuentran mejores ofertas, aumentando así su poder de negociación general.

Aumento del uso de la interfaz digital

El aumento de las interfaces digitales ha transformado las interacciones de los clientes con las instituciones financieras. Según un informe de Statista, los usuarios de banca móvil en India llegaron aproximadamente a 400 millones en 2023, demostrando un cambio hacia soluciones digitales. Esta transición permite a los clientes comparar fácilmente los servicios, negociar términos y cambiar rápidamente a los proveedores, amplificando así su apalancamiento de negociación.

| Factor | Impacto en el poder de negociación del cliente | Datos actuales |

|---|---|---|

| Acceso a la información del cliente | Alto | 64% consulte revisiones en línea |

| Opciones de financiamiento múltiple | Alto | Más de 100 NBFC con licencia |

| Sensibilidad al precio | Moderado | El 55% prioriza las tasas de interés |

| Costos de cambio | Bajo | Menos del 1% del valor total del préstamo |

| Uso de la interfaz digital | Alto | 400 millones de usuarios de banca móvil |

En resumen, estos factores mejoran significativamente el poder de negociación de los clientes en el contexto de SBFC Finance Limited, creando un entorno en el que pueden influir efectivamente en los precios, los servicios ofrecidos y la estrategia comercial general dentro del sector financiero.

SBFC Finance Limited - Las cinco fuerzas de Porter: rivalidad competitiva

SBFC Finance Limited opera en un entorno altamente competitivo caracterizado por varios factores clave que influyen en la intensidad de la rivalidad entre las compañías financieras no bancarias (NBFC).

Presencia de numerosos NBFC

El sector indio NBFC es vasto, con más 10,000 NBFC registrados A partir de 2023. Este número incluye una mezcla de entidades pequeñas, medianas y grandes. Los principales actores incluyen compañías como Bajaj Finserv, HDFC y LIC Housing Finance, todas las cuales tienen fuertes posiciones y capacidades de mercado.

Competencia de precios intensa

La competencia de precios es feroz entre los NBFC. Las tasas de interés promedio para préstamos personales en la India generalmente varían de 10% a 20%, con algunas tasas de oferta más pequeñas de NBFC tan bajas como 9% para atraer clientes. Esta estrategia de fijación de precios competitiva a menudo conduce a márgenes de ganancias delgadas para las empresas del sector.

Ofertas de servicios similares entre los competidores

Muchos NBFC proporcionan productos financieros superpuestos, como préstamos personales, préstamos comerciales y financiamiento de vehículos. Por ejemplo, a partir del primer trimestre de 2023, aproximadamente 60% de los NBFC ofrecen préstamos personales con términos y condiciones similares, creando un panorama del mercado homogéneo. Esta similitud aumenta la presión competitiva a medida que las empresas compiten por la misma base de clientes.

Innovación rápida en productos financieros

La innovación es crítica para mantener una ventaja competitiva. En 2022, aproximadamente 35% de NBFC introdujo nuevos productos financieros impulsados por la tecnología, incluidas las plataformas de préstamos digitales y las ofertas de préstamos personalizados. Por ejemplo, Bajaj Finserv lanzó un producto de préstamo personal digital con tiempos de aprobación bajo 5 minutos en 2023, mejorando la conveniencia y la retención del cliente.

Mercados urbanos saturados

Los mercados urbanos en la India se están volviendo cada vez más saturados, con una alta penetración de los servicios financieros. A partir de 2023, alrededor 70% de los NBFC se están centrando en las regiones urbanas, lo que hace que la adquisición de clientes sea desafiante. Las 10 ciudades principales representan 60% del desembolso de préstamos personales, lo que lleva a una mayor competencia en estas áreas lucrativas.

| Factores | Datos |

|---|---|

| Total de NBFC registrados | 10,000+ |

| Tasas de interés promedio para préstamos personales | 10% - 20% |

| Porcentaje de NBFC que ofrecen préstamos personales | 60% |

| Nuevos productos financieros impulsados por la tecnología introducidos (2022) | 35% |

| Tiempo de aprobación para préstamos personales digitales | Menos de 5 minutos |

| Porcentaje centrado en los mercados urbanos (2023) | 70% |

| La contribución de las principales ciudades al desembolso de préstamos personales | 60% |

SBFC Finance Limited - Las cinco fuerzas de Porter: amenaza de sustitutos

La amenaza de sustitutos en el sector financiero es significativa, ya que los consumidores tienen varias opciones disponibles para ellos. A continuación se presentan las áreas clave que contribuyen a esta amenaza para SBFC Finance Limited.

Disponibilidad de préstamos bancarios tradicionales

En la India, los bancos tradicionales desembolsaron ₹ 20.3 billones en préstamos personales a marzo de 2023, reflejando un crecimiento interanual de 15%. Con tasas de interés competitivas que generalmente van desde 9% a 14%Los bancos siguen siendo una alternativa viable para muchos consumidores que buscan financiamiento, lo que aumenta la amenaza de sustitutos de SBFC Finance Limited.

Aparición de soluciones fintech

Las startups fintech han evolucionado rápidamente en los últimos años. Se espera que el sector de fintech indio alcance una valoración de ₹ 6 billones Para 2025, impulsado por innovaciones en tecnología de préstamos y plataformas digitales. Empresas como Paytm y PhonePE ofrecen préstamos personales a tasas competitivas, creando una alternativa a los métodos de financiamiento tradicionales, exacerbando así las amenazas de sustitución.

Plataformas de préstamos entre pares

Los préstamos entre pares han ganado tracción, con plataformas como Faircent y Lendenclub que facilitan préstamos directos entre individuos. En 2022, el mercado de préstamos entre pares en India fue valorado en aproximadamente ₹ 10 mil millones y se prevé que crecerá a una tasa de crecimiento anual compuesta (CAGR) de 30% hasta 2025. Este crecimiento indica una alternativa creciente a los prestamistas tradicionales, intensificando las presiones competitivas para SBFC Finance Limited.

Instituciones de microfinanzas

Las instituciones de microfinanzas juegan un papel crucial en el proporcionar servicios financieros a las poblaciones desatendidas. A partir de 2022, el sector de las microfinanzas en la India tenía alrededor 37 millones prestatarios y una cartera de préstamos de aproximadamente ₹ 2.79 billones. Las tasas de interés promedio cobradas por estas instituciones van desde 20% a 26%, ofreciendo una alternativa más barata para los consumidores de bajos ingresos, aumentando la amenaza de sustitutos.

Esquemas financieros respaldados por el gobierno

Iniciativas gubernamentales como el Pradhan Mantra Mudra Yojana (PMMY) han influido significativamente en el panorama del mercado. A marzo de 2023, alrededor 37 millones Los préstamos han sido sancionados bajo PMMY, con desembolsos superiores ₹ 3 billones. Estos esquemas generalmente ofrecen tasas de interés más bajas, aumentando aún más la competencia por SBFC Finance Limited.

| Tipo sustituto | Tamaño del mercado | Índice de crecimiento | Tasas de interés |

|---|---|---|---|

| Préstamos bancarios tradicionales | ₹ 20.3 billones | 15% interanual | 9% - 14% |

| FinTech Solutions | ₹ 6 billones (para 2025) | Varía | Tarifas competitivas |

| Préstamos entre pares | ₹ 10 mil millones | CAGR del 30% (2025) | Varía según la plataforma |

| Instituciones de microfinanzas | ₹ 2.79 billones | Varía | 20% - 26% |

| Esquemas gubernamentales | ₹ 3 billones (bajo PMMY) | Varía | Tasas de mercado más bajas que el de mercado |

La existencia de estas alternativas hace que sea crucial que SBFC Finance Limited adapte sus estrategias para retener a los clientes y mitigar los riesgos asociados con la amenaza de sustitutos.

SBFC Finance Limited - Las cinco fuerzas de Porter: amenaza de nuevos participantes

La amenaza de los nuevos participantes en el mercado de servicios financieros, particularmente para SBFC Finance Limited, está influenciada por varios factores que dan forma al panorama competitivo.

Barreras de entrada moderadas debido a la regulación

Los marcos regulatorios en la India, donde opera SBFC, imponen varios requisitos de cumplimiento. Según el Banco de la Reserva de la India (RBI), los costos de cumplimiento para las compañías financieras no bancarias (NBFC) pueden variar desde 5% a 10% de costos operativos generales. Este entorno regulatorio proporciona una barrera moderada para los nuevos participantes, ya que requiere un conocimiento y recursos significativos para navegar con éxito.

Altos requisitos de capital

Comenzar un NBFC como SBFC requiere un capital inicial sustancial. Los fondos mínimos de propiedad de red estipulados por el RBI para NBFCS se establecen actualmente en INR 2 millones de rupias (aproximadamente USD 242,000). Además, según un informe de Crisil, el costo promedio de lanzar un NBFC puede exceder INR 5-10 millones de rupias (USD 605,000 - 1.21 millones), factorización en varios gastos generales y capital de riesgo.

Lealtad de marca establecida entre los jugadores existentes

SBFC disfruta de una considerable lealtad a la marca, particularmente en el segmento de financiación de pequeñas empresas. Una encuesta de 2023 indicó que 65% De sus clientes existentes, informaron compromisos repetidos principalmente debido a un servicio confiable y una reputación establecida. Esta lealtad hace que sea difícil para los nuevos participantes atraer a los clientes, ya que la confianza y la confiabilidad son fundamentales en los servicios financieros.

Necesidad de infraestructura tecnológica

Los servicios financieros efectivos dependen en gran medida de la tecnología. El costo de implementar promedios de infraestructura tecnológica robusto en torno a INR 1 crore (USD 121,000) para sistemas básicos, con soluciones más sofisticadas potencialmente golpeando INR 5 millones de rupias (USD 605,000) o más. Un informe de Statista indicó que se proyecta que el sector fintech en India alcance una valoración de USD 150 mil millones Para 2025, subrayando la necesidad de tecnología para cumplir con las expectativas modernas del cliente.

Presiones de precios competitivos

Los nuevos participantes enfrentan una presión intensa para ofrecer precios competitivos contra jugadores establecidos como SBFC. A pesar de los productos de préstamos competitivos de SBFC, la tasa de interés promedio en los préstamos para pequeñas empresas se encuentra alrededor 10% - 18%, dependiendo del riesgo profile. Es posible que los nuevos participantes necesiten ofrecer tarifas a continuación 10% Inicialmente para ganar cuota de mercado, lo que podría conducir a una menor rentabilidad.

| Factor | Detalles | Significado |

|---|---|---|

| Costos de cumplimiento regulatorio | 5% - 10% de los costos operativos | Barrera de entrada moderada |

| Fondos mínimos de propiedad de red | INR 2 crore (~ USD 242,000) | Alto requisito de capital |

| Costos de lanzamiento promedio | INR 5-10 millones de rupias (~ USD 605,000 - 1.21 millones) | Alta barrera de entrada financiera |

| Compromiso de repetición del cliente | Tasa de fidelización del 65% | Lealtad de marca establecida |

| Costos de infraestructura tecnológica | INR 1-5 millones de rupias (~ USD 121,000 - 605,000) | Necesidad de una inversión significativa |

| Tasa de interés promedio de préstamos | 10% - 18% | Presión de precios competitivos |

Comprender la dinámica de las cinco fuerzas de Porter en el contexto de SBFC Finance Limited revela un panorama competitivo caracterizado por diversas opciones de proveedores, clientes informados e intensa rivalidad entre las instituciones financieras. A medida que surgen nuevas soluciones de fintech y plataformas de préstamos alternativas, la amenaza de sustitutos crece, todo mientras que las barreras de entrada siguen siendo moderadas pero desafiantes para los recién llegados. Navegar por este intrincado tapiz será crucial para el posicionamiento estratégico de SBFC y el crecimiento sostenido en un sector financiero en constante evolución.

[right_small]Disclaimer

All information, articles, and product details provided on this website are for general informational and educational purposes only. We do not claim any ownership over, nor do we intend to infringe upon, any trademarks, copyrights, logos, brand names, or other intellectual property mentioned or depicted on this site. Such intellectual property remains the property of its respective owners, and any references here are made solely for identification or informational purposes, without implying any affiliation, endorsement, or partnership.

We make no representations or warranties, express or implied, regarding the accuracy, completeness, or suitability of any content or products presented. Nothing on this website should be construed as legal, tax, investment, financial, medical, or other professional advice. In addition, no part of this site—including articles or product references—constitutes a solicitation, recommendation, endorsement, advertisement, or offer to buy or sell any securities, franchises, or other financial instruments, particularly in jurisdictions where such activity would be unlawful.

All content is of a general nature and may not address the specific circumstances of any individual or entity. It is not a substitute for professional advice or services. Any actions you take based on the information provided here are strictly at your own risk. You accept full responsibility for any decisions or outcomes arising from your use of this website and agree to release us from any liability in connection with your use of, or reliance upon, the content or products found herein.