|

SABEBANKEN VEST (0G67.L): BCG -Matrix |

Fully Editable: Tailor To Your Needs In Excel Or Sheets

Professional Design: Trusted, Industry-Standard Templates

Investor-Approved Valuation Models

MAC/PC Compatible, Fully Unlocked

No Expertise Is Needed; Easy To Follow

Sparebanken Vest (0G67.L) Bundle

In der dynamischen Welt des Bankgeschäfts kann das Verständnis, wo ein Unternehmen in der Boston Consulting Group (BCG) -Matrix steht, für strategische Entscheidungen von entscheidender Bedeutung sein. Salebanken Vest, ein wichtiger Akteur in der norwegischen Finanzlandschaft, zeigt eine Vielzahl von Angeboten, die ordentlich in die vier Kategorien der BCG -Matrix passen: Stars, Cash Cows, Hunde und Fragen. Von innovativen digitalen Lösungen bis hin zu Legacy -Systemen, die eine Überholung benötigen, befasst sich diese Analyse in der Art und Weise, wie jedes Segment zur allgemeinen Leistung und zum zukünftigen Potenzial der Bank beiträgt. Lesen Sie weiter, um das komplizierte Gleichgewicht zwischen Wachstum und Nachhaltigkeit im Portfolio von Salebanken Vest zu entdecken.

Hintergrund der Sackebanken -Weste

Die Bankebanken Vest ist eine der führenden Finanzinstitute Norwegens, die 1823 gegründet wurde. Die Bank bietet eine breite Palette von Finanzdienstleistungen an, darunter Einzelhandelsbanken, Unternehmensbanken und Vermögensverwaltung. Mit einem starken Schwerpunkt auf dem Engagement in der Gemeinde und einer nachhaltigen Entwicklung tätig ist Salebanken Vest mit einem regionalen Fokus und dient hauptsächlich Kunden in Westnorwegen.

Die Bank ist eine Sparkasse, was bedeutet, dass sie sich verpflichtet, Gewinne wieder in die lokale Gemeinschaft zu investieren. Dieses Modell verbessert nicht nur seinen Ruf bei den Kunden, sondern stärkt auch die lokalen Wirtschaft. Ab 2022 meldete die Salebanken -Weste die Gesamtvermögen überschreiten Nok 130 MilliardenPräsentation seines robusten finanziellen Ansehens.

Die Kundenzufriedenheit ist ein Eckpfeiler des Geschäftsmodells von Salebanken Vest, das sich in den konsequenten Top -Rankings bei Kundendienstumfragen widerspiegelt. Ab den neuesten Daten verfügt die Bank über einen Kundenstamm von Over 300,000 Einzelpersonen und Unternehmen, die seine bedeutende Marktpräsenz hervorheben.

In den letzten Jahren hat Salebanken Vest Fortschritte bei der digitalen Transformation gemacht und stark in die Technologie investiert, um das Kundenerlebnis zu verbessern. Dies umfasst Mobile Banking -Lösungen, Online -Dienste und erweiterte Cybersicherheitsmaßnahmen. Die Bank zielt darauf ab, die Zugänglichkeit zu verbessern und die Bankgeschäfte zu optimieren und eine technisch versierte Kundschaft zu erfüllen.

Finanziell hat die Sackebanken -Weste eine solide Leistung gezeigt, mit einer Eigenkapitalrendite (ROE) von ungefähr 11% Im Jahr 2022 spiegeln die starken Kapitalquoten der Bank einen stabilen finanziellen Ausblick mit einem gemeinsamen Aktien -Tier -1 -Verhältnis von rund um 17%weit über den regulatorischen Anforderungen.

Als aktiver Akteur im norwegischen Finanzsektor integriert Sackebanken Vest die Grundsätze der Umwelt-, Sozial- und Governance (ESG) in seine Geschäftstätigkeit. Dieses Engagement wird durch die Finanzierung nachhaltiger Projekte und ihr Ziel ersichtlich, die Kohlenstoffemissionen in seinem Kreditportfolio erheblich zu verringern 2025.

Insgesamt ist Salebanken Vest ein dynamisches und gemeinschaftsorientiertes Finanzinstitut, das Tradition mit Innovationen verbindet, um den Bedürfnissen seiner vielfältigen Kunden in einem sich schnell entwickelnden Markt zu erfüllen.

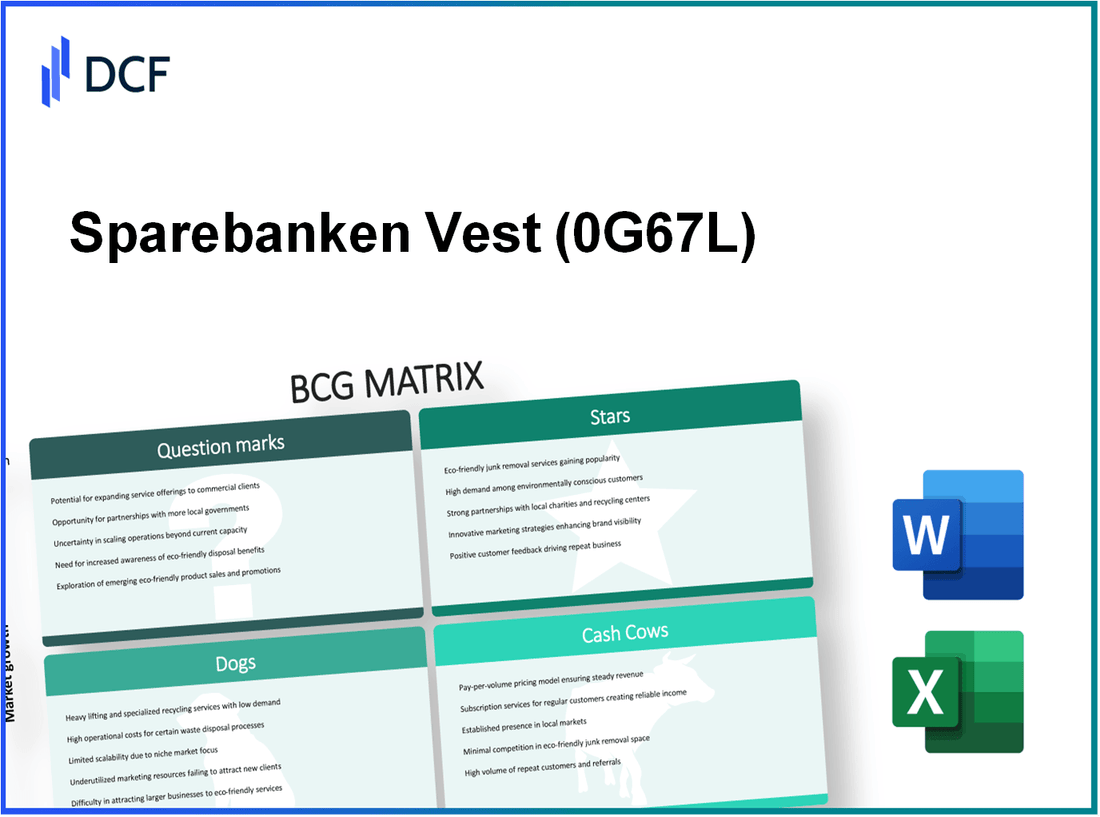

SABEBANKEN VEST - BCG -Matrix: Sterne

Digitale Banklösungen sind ein großes Highlight für SABEBANKEN -Weste, die hohe Adoptionsraten bei den Kunden zeigen. Ab 2023 machten die digitalen Bankdienste ungefähr aus 85% der gesamten Kundentransaktionen, die eine starke Präferenz für Online -Plattformen anzeigen.

Der Anzahl der aktiven digitalen Benutzer umgerufen 140,000ein Wachstum von gegenüber dem Vorjahr von gegenüber dem Vorjahr darstellen 15%. Dieses robuste Wachstum der digitalen Einführung wurde durch die kontinuierliche Investition der Bank in die Technologieinfrastruktur unterstützt, die ungefähr ungefähr Nok 150 Millionen im letzten Geschäftsjahr.

Anlageprodukte haben auch ein schnelles Wachstum verzeichnet. Das zu verwaltende Gesamtvermögen in Anlageprodukten stieg auf ungefähr Nok 20 Milliarden Ende 2023 reflektiert eine Zunahme von 10% aus dem Vorjahr. Bemerkenswerterweise sah die Investmentfonds der Bank einen Nettozufluss von Nok 1,5 Milliardenstarkes Kundenvertrauen und Interesse an diesen Angeboten hervorheben.

Anlageprodukte Overview

| Produktkategorie | Vermögenswerte im Management (NOK) | Wachstumsrate (%) |

|---|---|---|

| Investmentfonds | 10 Milliarden | 12% |

| Bindungen | 5 Milliarden | 8% |

| Aktien | 5 Milliarden | 15% |

Außerdem, Fintech -Partnerschaften haben eine entscheidende Rolle bei der Erweiterung des Kundenstamms für Sackebanken -Weste gespielt. Die Zusammenarbeit mit Fintech -Unternehmen führte zu einem Wachstum von 30% in neuen Kontoeröffnungen in digitalen Segmenten. Die Bank berichtete, dass diese Partnerschaften zu einem zusätzlichen Kundenerwerb von geführt haben 25,000 Neue Benutzer im Jahr 2023.

Der Mobile Banking App, ein Flaggschiff -Produkt für SABEBANKEN -Weste, verfügt über mehrere innovative Tools, die die Benutzererfahrung verbessern sollen. Die App rühmt sich derzeit über 100.000 Downloadsund Benutzer haben eine Zufriedenheitsbewertung von gemeldet 4.8/5 in App Stores. Zu den wichtigsten Funktionen gehören Finanzverfolgung in Echtzeit Und AI-gesteuerte Budgeting-Tools, die zu seiner Popularität beitragen.

In Bezug auf das Transaktionsvolumen erleichterte die mobile App Transaktionen mehr als mehr als Nok 8 Milliarden im letzten Jahr ein signifikantes Wachstum von darstellen 20% aus dem Vorjahr. Diese Erhöhung unterstreicht die Rolle der App als Eckpfeiler der digitalen Strategie der Bank und fördert nicht nur das Engagement, sondern auch die Einnahmenquellen.

SABEBANKEN VEST - BCG -Matrix: Cash -Kühe

Cash-Kühe bei SABEBANKEN VEST zeigen die Fähigkeit der Bank, einen hohen Marktanteil aufrechtzuerhalten und gleichzeitig in etablierten, wachstumsstarken Märkten tätig zu werden. Diese Segmente tragen erheblich zur Rentabilität und der Cashflow -Erzeugung der Bank bei.

Herkömmliche Sparkonten mit stabilen Renditen

Die traditionellen Sparkonten von Salebanken Vest stellen eine robuste Cash -Kuh dar, die sowohl für das Institut als auch für ihre Kunden stabile Renditen erzielt. Im Jahr 2022 lag der durchschnittliche Zinssatz für Sparkonten in Norwegen ungefähr 1.75%, und SABEBANKEN VEST haben wettbewerbsfähige Angebote beibehalten, bei denen eine beträchtliche Anzahl von Einlegern angezogen wurde. Ab dem zweiten Quartal 2023 beliefen sich die Gesamteinlagen in Sparkonten ungefähr auf ungefähr Nok 35 Milliarden, reflektiert starke Kundenbindung und Loyalität.

Hypothekendienste mit starker Kundenbindung

Der Hypothekendienstleistungssektor von SABEBANKEN VEST hat eine außergewöhnliche Leistung gezeigt, die einen Marktanteil von über ungefähr verwertet hat 22% auf dem regionalen Hypothekenmarkt. Die Bank stellte neue Hypothekenkredite in Höhe Nok 12 Milliarden allein im Jahr 2022. Mit einer jährlichen Wachstumsrate von nur 2% In diesem ausgereiften Sektor stellen die Hypothekendienste weiter 1.50%.

Etablierte Unternehmensbankendienstleistungen

Im Corporate Banking -Segment richtet sich Salebanken Vest an eine vielfältige Kundschaft, einschließlich kleiner bis mittlerer Unternehmen. Das Portfolio für Unternehmenskredite der Bank lag bei ungefähr Nok 45 Milliarden im zweiten Quartal 2023 mit starker Nachfrage nach Finanzierungslösungen. Mit konsequentem Darlehenswachstum von ungefähr 3%Die etablierten Unternehmensbankendienste haben zu einem erheblichen Teil der Gesamteinnahmen der Bank beigetragen und hochwertige Margen auf der Grundlage wiederholter Geschäfts- und langfristiger Beziehungen erhalten.

Langjähriger Kundenstamm in reifen Märkten

Salebanken Vest hat einen langjährigen Kundenbasis hauptsächlich in Westnorwegen gepflegt, der eine entscheidende Rolle in seinem Cash Cow-Status spielt. Mit einer Kundenbindung von ungefähr 90%, die Bank dient herum 150,000 Kunden. Im Jahr 2022 meldete die Bank einen operativen Gewinn von ungefähr Nok 1,5 Milliardenhauptsächlich auf den stetigen Einnahmen zu Einnahmen aus den Cash Cow -Segmenten, einschließlich Spar- und Hypothekendienstleistungen.

| Cash Cow Segment | Marktanteil (%) | Gesamtablagerungen/Nok Milliarden | Nettozinsspanne (%) | Kundenbindung (%) |

|---|---|---|---|---|

| Traditionelle Sparkonten | -- | 35 | 1.75 | -- |

| Hypothekendienstleistungen | 22 | -- | 1.50 | -- |

| Corporate Banking Services | -- | 45 | -- | -- |

| Langjähriger Kundenstamm | -- | -- | -- | 90 |

SABEBANKEN VEST - BCG -Matrix: Hunde

Die Kategorie "Hunde" in der BCG -Matrix umfasst Geschäftseinheiten oder Produkte, die ein geringes Marktwachstum und einen geringen Marktanteil aufweisen. Im Kontext von SABEBANKEN -Weste fallen mehrere Schlüsselbereiche in diese Kategorie, was auf potenzielle Herausforderungen und die Notwendigkeit einer strategischen Neubewertung hinweist.

Legacy IT -Systeme mit hohen Wartungskosten

Die Salebanken -Weste hat laufende Ausgaben im Zusammenhang mit ihren Legacy -IT -Systemen gemeldet, wobei die Wartungskosten im Durchschnitt umgehen Nok 100 Millionen pro Jahr. Diese veralteten Systeme tragen zu Ineffizienzen bei und behindern die Innovationsfähigkeit der Bank. Trotz der Modernisierungsversuche war der Return on Investment begrenzt, wobei System -Upgrades voraussichtlich nur A ergeben. 5% Betriebsverbesserung.

Veraltete Zweigstandorte mit sinkendem Fußgängerverkehr

Die Bank hat mehrere Zweigstellen identifiziert, an denen ein Rückgang des Fußverkehrs zurückzuführen ist, durchschnittlich a 15% Reduzierung von Jahr-über-Jahr. In diesen Filialen wurden verringerte Kundenbesuche gesehen, die jetzt gemittelt werden 200 Besucher pro Woche, im Vergleich zu 500 Besucher pro Woche In den vergangenen Jahren. Die Entscheidung, diese Standorte aufrechtzuerhalten 50% von Kapazität.

Finanzberatungsdienste unterdurchschnittlich

Die Finanzberatungsdienste von Salebanken Vest haben a gemeldet 20% Rückgang der neuen Kundenakquisitionen im vergangenen Geschäftsjahr. Die durch dieses Segment erzielten Einnahmen sind auf ungefähr ungefähr gestiegen Nok 30 Millioneneinen signifikanten Rückgang von Nok 37 Millionen im Vorjahr. Mit geringer Kundenbindung und hohen Betriebskosten im Vergleich zum Einkommen veranschaulicht diese Einheit eher eine Bargeldfalle als eine Wachstumschance.

Niedrig nachgefragte Versicherungsprodukte

Die Versicherungsprodukte der Bank, insbesondere in der Kategorie "Personal Line", stehen vor einer Marktkontraktion. Der Umsatz ist um gesunken 25% in den letzten zwei Jahren, wobei die Gesamteinnahmen nur erreichen Nok 15 Millionen im letzten Berichtszeitraum. Niedrige Marktnachfrage und zunehmender Konkurrenz durch digitale Versicherer haben diese Produkte weniger rentabel gemacht und sie als potenzielle Kandidaten für Veräußerung kennzeichnen.

| Kategorie | Aktueller Status | Finanzielle Auswirkungen (NOK) | Wachstumsrate (%) |

|---|---|---|---|

| Legacy IT -Systeme | Hohe Wartungskosten | 100 Millionen | 5 |

| Zweigstandorte | Rückgang des Fußverkehrs | Fixkosten über den Umsatz überschreiten | -15 |

| Finanzberatungsdienste | Rückgang der Kundenakquisitionen | 30 Millionen | -20 |

| Versicherungsprodukte | Niedrige Marktnachfrage | 15 Millionen | -25 |

Die Leistungsmetriken unterstreichen den kritischen Charakter dieser „Hunde“ für die Salebanken -Weste. Jede Einheit weist eine geringe Fähigkeit auf, Gewinne zu erzielen oder Investitionen anzuziehen und sie eher als Belastungen als als Vermögen zu positionieren.

SABEBANKEN VEST - BCG -Matrix: Fragezeichen

Im Kontext von SABEBANKEN -Weste können mehrere Segmente als Fragezeichen klassifiziert werden, was das Potenzial für ein hohes Wachstum zeigt und dennoch einen niedrigen Marktanteil hält. Jedes Segment bietet seine einzigartigen finanziellen Merkmale und Wachstumsaussichten.

Neue Kryptowährungsdienste in der Erkundungsphase

Die RABEBANKEN VEST hat begonnen, das Potenzial von Kryptowährungsdiensten zu untersuchen, die einen Anstieg des Verbraucherinteresses haben. Ende 2023 wird der Markt für Kryptowährungen schätzungsweise mit einer zusammengesetzten jährlichen Wachstumsrate (CAGR) von wachsen 10.2% In den nächsten fünf Jahren. Der aktuelle Marktanteil von RABEBANKEN VEST in diesem Sektor steht jedoch nur auf 2%, was den Raum für das Wachstum anzeigt.

Nachhaltige Finanzierungsinitiativen mit ungewissem Nachfrage

Die Bank hat mehrere nachhaltige Finanzierungsinitiativen eingeführt, die auf umweltfreundliche Projekte fördern sollen. Während der Markt für nachhaltige Finanzierung ein Wachstum gezeigt hat, mit einem projizierten Anstieg auf 10 Milliarden € Bis 2025 bleibt die Teilnahme von RABEBANKEN VEST begrenzt und erfasst nur 1.5% von diesem Markt. Da das Interesse der Anleger an den Kriterien der ESG (Umwelt, sozialer, Governance) steigt, bietet die unsichere Nachfrage dieses Segments sowohl eine Herausforderung als auch eine Chance.

Aufstrebende Markterweiterungen für behördliche Herausforderungen

Die Salebanken -Weste hat die Ausdehnung in Schwellenländer, insbesondere innerhalb von Osteuropa und Teilen Asiens, im Auge. Die potenzielle Marktgröße in diesen Regionen wird voraussichtlich überschreiten $ 1 Billion Bis 2024. Trotz der vielversprechenden Wachstumsraten hält die Bank nur eine bloße 0.5% Marktanteil aufgrund von komplexen Vorschriften und Marktstrukturen. Wesentliche Investitionen in die Einhaltung und lokale Partnerschaften sind wichtig, um einen größeren Anteil zu erfassen.

Innovative Tools für Vermögensverwaltung ohne Benutzertraktion

Die Institution hat innovative Tools für das digitale Vermögensverwaltung für Millennials und technisch versierte Kunden eingeführt. Die Adoptionsraten waren jedoch träge. Neuere Daten heben nur hervor 15% von gezielten Nutzern haben sich mit diesen Tools beschäftigt, während der Vermögensverwaltungsmarkt voraussichtlich nach zunehmend wächst 8% jährlich erreichen 3 Milliarden € Bis 2026. Die Lücke im Benutzer Engagement zeigt auf eine Notwendigkeit robuster Marketingstrategien, um die Akzeptanz voranzutreiben.

| Segment | Marktgröße | Aktueller Marktanteil | Wachstumsrate |

|---|---|---|---|

| Kryptowährungsdienste | 1 Milliarde € (2023) | 2% | 10.2% |

| Nachhaltige Finanzierungsinitiativen | 10 Milliarden € (2025) | 1.5% | N / A |

| Emerging Market Expansions | $ 1 Billion (2024) | 0.5% | N / A |

| Wohlstandsmanagement -Tools | 3 Milliarden € (2026) | 15% | 8% |

Diese Fragezeichensegmente in SABEBANKEN -VEST veranschaulichen hohe potenzielle Wachstumsbereiche. Sie erfordern strategische Investitionen und ein robustes Marketing, um den Marktanteil zu verbessern, zu Hunden zu werden und sich möglicherweise in Sterne innerhalb der sich schnell entwickelnden Finanzlandschaft zu verwandeln.

Die Erkundung der BCG -Matrix von SABEBANKEN -Weste zeigt eine dynamische Finanzlandschaft, in der Innovation die Tradition entspricht. Mit Digitale Banklösungen Und Anlageprodukte schweben wie Sterne, während Traditionelle Dienstleistungen stetige Renditen liefern als Cash -KüheDie Bank setzt sich auch mit Herausforderungen in Legacy -Systemen und unterdurchschnittlichen Bereichen zusammen, die als als bezeichnete Bereiche bezeichnet haben Hunde. Inzwischen das Potenzial von Fragezeichen zeigt die zukunftsgerichteten Initiativen der Bank in einem sich schnell entwickelnden Markt und bildet die Voraussetzungen für strategische Entscheidungen, die ihre Zukunft neu definieren könnten.

[right_small]Disclaimer

All information, articles, and product details provided on this website are for general informational and educational purposes only. We do not claim any ownership over, nor do we intend to infringe upon, any trademarks, copyrights, logos, brand names, or other intellectual property mentioned or depicted on this site. Such intellectual property remains the property of its respective owners, and any references here are made solely for identification or informational purposes, without implying any affiliation, endorsement, or partnership.

We make no representations or warranties, express or implied, regarding the accuracy, completeness, or suitability of any content or products presented. Nothing on this website should be construed as legal, tax, investment, financial, medical, or other professional advice. In addition, no part of this site—including articles or product references—constitutes a solicitation, recommendation, endorsement, advertisement, or offer to buy or sell any securities, franchises, or other financial instruments, particularly in jurisdictions where such activity would be unlawful.

All content is of a general nature and may not address the specific circumstances of any individual or entity. It is not a substitute for professional advice or services. Any actions you take based on the information provided here are strictly at your own risk. You accept full responsibility for any decisions or outcomes arising from your use of this website and agree to release us from any liability in connection with your use of, or reliance upon, the content or products found herein.