|

Chaleco de banken (0g67.l): matriz BCG |

Completamente Editable: Adáptelo A Sus Necesidades En Excel O Sheets

Diseño Profesional: Plantillas Confiables Y Estándares De La Industria

Predeterminadas Para Un Uso Rápido Y Eficiente

Compatible con MAC / PC, completamente desbloqueado

No Se Necesita Experiencia; Fáciles De Seguir

Sparebanken Vest (0G67.L) Bundle

En el mundo dinámico de la banca, la comprensión de dónde se encuentra una empresa dentro de la matriz de Boston Consulting Group (BCG) puede ser crucial para la toma de decisiones estratégicas. Sebanbanken Vest, un jugador clave en el paisaje financiero noruego, muestra una variedad de ofertas que se ajustan perfectamente a las cuatro categorías de la matriz BCG: estrellas, vacas en efectivo, perros y signos de interrogación. Desde soluciones digitales innovadoras hasta sistemas heredados que necesitan una revisión, este análisis profundiza en cómo cada segmento contribuye al rendimiento general del banco y al potencial futuro. Siga leyendo para descubrir el intrincado equilibrio de crecimiento y sostenibilidad dentro de la cartera de Vest de Sebanbanken.

Antecedentes de chaleco de Sraverbanken

Sebanbanken Vest es una de las principales instituciones financieras de Noruega, establecidas en 1823. Con sede en Bergen, el banco ofrece una amplia gama de servicios financieros, incluidas la banca minorista, la banca corporativa y la gestión de activos. Con un fuerte énfasis en el compromiso de la comunidad y el desarrollo sostenible, Sebanbanken Vest opera con un enfoque regional, principalmente atendiendo a clientes en el oeste de Noruega.

El banco es un banco de ahorros, lo que significa que opera con el compromiso de reinvertir las ganancias en la comunidad local. Este modelo no solo mejora su reputación entre los clientes, sino que también fortalece las economías locales. A partir de 2022, el chaleco de Sraverbanken informó activos totales superiores a Nok 130 mil millones, mostrando su sólida posición financiera.

La satisfacción del cliente es una piedra angular del modelo de negocio de Sepebanken Vest, reflejado en sus clasificaciones superiores consistentes en las encuestas de servicio al cliente. A partir de los últimos datos, el banco cuenta con una base de clientes de Over 300,000 individuos y empresas, destacando su importante presencia en el mercado.

En los últimos años, SebanBanken Vest ha avanzado en la transformación digital, invirtiendo fuertemente en tecnología para mejorar la experiencia del cliente. Esto incluye soluciones de banca móvil, servicios en línea y medidas avanzadas de ciberseguridad. El banco tiene como objetivo mejorar la accesibilidad y optimizar las operaciones bancarias, atendiendo a una clientela experta en tecnología.

Financieramente, el chaleco de banken ha demostrado un rendimiento sólido, con un retorno sobre el patrimonio (ROE) de aproximadamente 11% en 2022. Las sólidas relaciones de capital del banco reflejan una perspectiva financiera estable, con una relación de nivel de capital 1 común (CET1) de alrededor 17%, muy por encima de los requisitos regulatorios.

Como jugador activo en el sector financiero noruego, Sebanbanken Vest integra los principios ambientales, sociales y de gobernanza (ESG) en sus operaciones. Este compromiso es evidente a través de su financiación de proyectos sostenibles y su objetivo de reducir significativamente las emisiones de carbono en su cartera de préstamos 2025.

En general, Sepebanken Vest es una institución financiera dinámica y orientada a la comunidad, que combina la tradición con la innovación para satisfacer las necesidades de su clientela diversa en un mercado en rápida evolución.

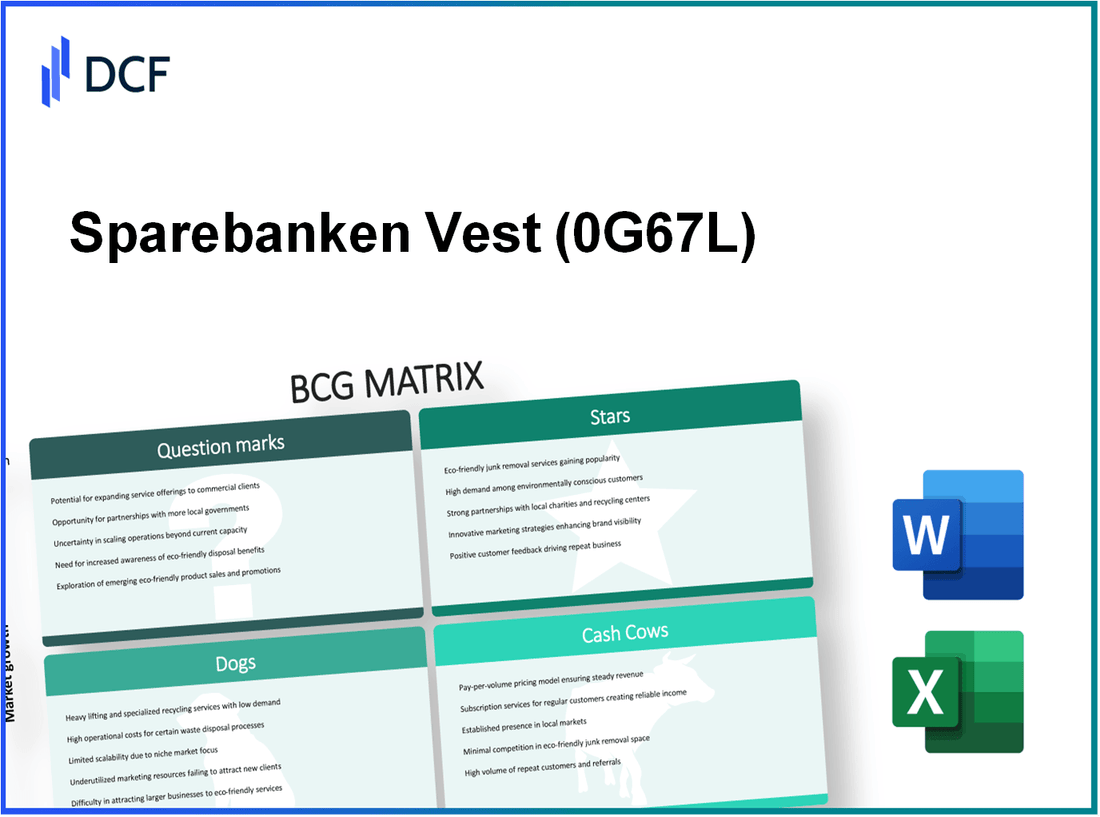

Chaleco de banken - BCG Matrix: Stars

Soluciones de banca digital son un punto destacado para el chaleco de Sebanbanken, que demuestra altas tasas de adopción entre los clientes. A partir de 2023, los servicios de banca digital representaron aproximadamente 85% del total de transacciones de clientes, lo que indica una fuerte preferencia por las plataformas en línea.

El Número de usuarios digitales activos llegó a 140,000, que representa un crecimiento año tras año de 15%. Este sólido crecimiento en la adopción digital ha sido respaldado por la inversión continua del banco en infraestructura tecnológica, que asciende a aproximadamente Nok 150 millones en el último año fiscal.

Productos de inversión También han experimentado un rápido crecimiento. Los activos totales bajo administración en productos de inversión subieron a aproximadamente Nok 20 mil millones A finales de 2023, reflejando un aumento de 10% del año anterior. En particular, los fondos mutuos del banco vieron una entrada neta de NOK 1.500 millones, destacando la fuerte confianza del cliente e interés en estas ofertas.

Productos de inversión Overview

| Categoría de productos | Activos bajo gestión (NOK) | Tasa de crecimiento (%) |

|---|---|---|

| Fondos mutuos | 10 mil millones | 12% |

| Cautiverio | 5 mil millones | 8% |

| Rango | 5 mil millones | 15% |

Además, asociaciones fintech han jugado un papel crucial en la expansión de la base de clientes para el chaleco de Sebanbanken. Las colaboraciones con empresas fintech llevaron a un crecimiento de 30% En nuevas aperturas de cuentas dentro de segmentos digitales. El banco informó que estas asociaciones han dado como resultado una adquisición adicional de clientes de 25,000 nuevos usuarios en 2023.

El aplicación de banca móvil, un producto emblemático para el chaleco de Sraverbanken, presenta varias herramientas innovadoras diseñadas para mejorar la experiencia del usuario. La aplicación actualmente se jacta 100,000 descargas, y los usuarios han informado una calificación de satisfacción de 4.8/5 en tiendas de aplicaciones. Las características clave incluyen Seguimiento financiero en tiempo real y Herramientas de presupuesto impulsadas por IA, que están contribuyendo a su popularidad.

En términos de volumen de transacciones, la aplicación móvil facilitó las transacciones por valor más que Nok 8 mil millones en el último año, representando un crecimiento significativo de 20% del año anterior. Este aumento subraya el papel de la aplicación como piedra angular de la estrategia digital del banco, impulsando no solo el compromiso sino también las fuentes de ingresos.

Chaleco de banken - BCG Matrix: vacas en efectivo

Las vacas en efectivo en Sebanbanken Vest demuestran la capacidad del banco para mantener una alta participación de mercado mientras operan dentro de los mercados establecidos de bajo crecimiento. Estos segmentos contribuyen significativamente a la rentabilidad del banco y la generación de flujo de efectivo.

Cuentas de ahorro tradicionales con devoluciones estables

Las cuentas de ahorro tradicionales del chaleco de Sebanbanken representan una vaca de efectivo robusta, produciendo rendimientos estables tanto para la institución como para sus clientes. En 2022, la tasa de interés promedio para las cuentas de ahorro en Noruega fue aproximadamente 1.75%y el chaleco de Sebanbanken mantuvo ofertas competitivas que atrajeron a un número sustancial de depositantes. A partir del segundo trimestre de 2023, los depósitos totales en las cuentas de ahorro ascendieron a aproximadamente Nok 35 mil millones, reflejando una fuerte retención y lealtad del cliente.

Servicios hipotecarios con una fuerte lealtad al cliente

El sector de servicios hipotecarios de Sraverbanken Vest ha mostrado un rendimiento excepcional, con una cuota de mercado de aproximadamente sobre 22% en el mercado hipotecario regional. El banco proporcionó nuevos préstamos hipotecarios por valor de aproximadamente Nok 12 mil millones solo en 2022. Con una tasa de crecimiento anual de solo 2% En este sector maduro, los servicios hipotecarios continúan representando una fuente de flujo de efectivo confiable, con un margen de interés neto de aproximadamente 1.50%.

Servicios de banca corporativa establecida

En el segmento de banca corporativa, los chalecos de Sepebanken atienden a una clientela diversa, incluidas empresas pequeñas a medianas. La cartera de préstamos corporativos del banco se situó en aproximadamente Nok 45 mil millones En el segundo trimestre de 2023, con una fuerte demanda de soluciones de financiación. Con un crecimiento constante de préstamos de aproximadamente 3%, los servicios de banca corporativa establecida han contribuido a una porción significativa de los ingresos generales del banco, asegurando márgenes de alto perfil basados en negocios repetidos y relaciones a largo plazo.

Base de clientes de larga data en mercados maduros

Sebanken Vest ha cultivado una base de clientes de larga data principalmente en el oeste de Noruega, lo que juega un papel crucial en el estado de su vaca de efectivo. Con una tasa de retención del cliente de aproximadamente 90%, el banco sirve 150,000 clientela. En 2022, el banco informó una ganancia operativa de aproximadamente NOK 1.500 millones, impulsada principalmente por la afluencia constante de ingresos de sus segmentos de vacas de efectivo, incluidos ahorros y servicios hipotecarios.

| Segmento de vacas de efectivo | Cuota de mercado (%) | Depósitos totales/NOK mil millones | Margen de interés neto (%) | Tasa de retención de clientes (%) |

|---|---|---|---|---|

| Cuentas de ahorro tradicionales | -- | 35 | 1.75 | -- |

| Servicios hipotecarios | 22 | -- | 1.50 | -- |

| Servicios de banca corporativa | -- | 45 | -- | -- |

| Base de clientes de larga data | -- | -- | -- | 90 |

Chaleco de banken - BCG Matrix: perros

La categoría de 'perros' en la matriz BCG incluye unidades de negocios o productos que exhiben un bajo crecimiento del mercado y baja participación en el mercado. En el contexto del chaleco de Sepebanken, varias áreas clave entran en esta categoría, lo que indica desafíos potenciales y la necesidad de reevaluación estratégica.

Sistemas de TI heredados con altos costos de mantenimiento

SEVEBANKEN VEST ha informado de gastos continuos relacionados con sus sistemas de TI heredados, con costos de mantenimiento promediando Nok 100 millones por año. Estos sistemas obsoletos contribuyen a las ineficiencias y obstaculizan la capacidad del banco para innovar. A pesar de los intentos de modernizar, el retorno de la inversión ha sido limitado, con actualizaciones del sistema proyectadas para producir solo un 5% Mejora operativa.

Ubicaciones de sucursales obsoletas con tráfico peatonal en declive

El banco ha identificado varias ubicaciones de sucursales que están experimentando una disminución en el tráfico peatonal, promediando un 15% Reducción año tras año. Estas ramas han visto una disminución de las visitas al cliente, ahora promediando 200 visitantes por semana, en comparación con 500 visitantes por semana en años anteriores. La decisión de mantener estas ubicaciones ha resultado en costos fijos que no justifican su rendimiento actual, con algunas ramas que operan a menos de 50% de capacidad.

Servicios de asesoramiento financiero de bajo rendimiento

Los servicios de asesoramiento financiero de Sebanken Vest han informado 20% disminuir en las adquisiciones de nuevos clientes en el último año fiscal. Los ingresos generados por este segmento han disminuido a aproximadamente Nok 30 millones, reflejando una caída significativa de Nok 37 millones el año anterior. Con una baja participación del cliente y altos costos operativos en relación con los ingresos, esta unidad ejemplifica una trampa de efectivo en lugar de una oportunidad de crecimiento.

Productos de seguro de baja demanda

Los productos de seguro del banco, particularmente en la categoría de líneas personales, se enfrentan a una contracción del mercado. Las ventas han disminuido en 25% En los últimos dos años, con ingresos totales que alcanzan solo Nok 15 millones en el último período de informe. La baja demanda del mercado y la creciente competencia de las aseguradoras digitales han hecho que estos productos sean menos viables, marcándolos como candidatos potenciales para la desinversión.

| Categoría | Estado actual | Impacto financiero (NOK) | Tasa de crecimiento (%) |

|---|---|---|---|

| Sistemas de IT de heredado | Altos costos de mantenimiento | 100 millones | 5 |

| Ubicaciones de ramas | Declinar el tráfico peatonal | Costos fijos que exceden los ingresos | -15 |

| Servicios de asesoramiento financiero | Declinar adquisiciones de clientes | 30 millones | -20 |

| Productos de seguro | Baja demanda del mercado | 15 millones | -25 |

Las métricas de rendimiento destacan la naturaleza crítica de estos 'perros' para el chaleco de Sepebanken. Cada unidad exhibe una baja capacidad para generar ganancias o atraer inversiones, posicionándolas como cargas en lugar de activos.

Chaleco de banken - BCG Matrix: signos de interrogación

En el contexto del chaleco de Sepebanken, varios segmentos pueden clasificarse como signos de interrogación, que muestran potencial para un alto crecimiento y tienen una baja participación de mercado. Cada segmento conlleva sus características financieras y perspectivas de crecimiento únicas.

Nuevos servicios de criptomonedas en fase exploratoria

Sebanken Vest ha comenzado a explorar el potencial de los servicios de criptomonedas, que están experimentando un aumento en el interés del consumidor. A finales de 2023, se estima que el mercado de criptomonedas crece a una tasa de crecimiento anual compuesta (CAGR) de 10.2% En los próximos cinco años. Sin embargo, la participación de mercado actual del chaleco de SebanBanken en este sector se encuentra solo en 2%, indicando sala de crecimiento.

Iniciativas de financiamiento sostenible con demanda incierta

El banco ha lanzado varias iniciativas de financiamiento sostenible destinadas a promover proyectos ecológicos. Mientras que el mercado de financiamiento sostenible ha mostrado crecimiento, con un aumento proyectado para € 10 mil millones Para 2025, la participación del chaleco de Sebanbanken sigue siendo limitada, capturando solo 1.5% de este mercado. A medida que aumenta el interés de los inversores en los criterios de ESG (ambiental, social, de gobernanza), la demanda incierta de este segmento presenta un desafío y una oportunidad.

Expansiones de mercados emergentes que enfrentan desafíos regulatorios

El chaleco de Sepebanken ha estado mirando la expansión en los mercados emergentes, particularmente en Europa del Este y partes de Asia. Se espera que el tamaño potencial del mercado en estas regiones exceda $ 1 billón Para 2024. A pesar de las prometedoras tasas de crecimiento, el banco posee un mero 0.5% Cuota de mercado debido a la navegación de regulaciones complejas y estructuras de mercado. Las inversiones significativas en el cumplimiento y las asociaciones locales son esenciales para capturar una participación mayor.

Herramientas innovadoras de gestión de patrimonio que carecen de tracción del usuario

La institución ha introducido herramientas innovadoras de gestión de patrimonio digital dirigidas a los millennials y clientes expertos en tecnología. Sin embargo, las tasas de adopción han sido lentas. Los datos recientes destacan solo 15% de los usuarios específicos se han comprometido con estas herramientas, mientras que se proyecta que el mercado de gestión de patrimonio crezca 8% anualmente, llegando 3 mil millones de euros Para 2026. La brecha en la participación del usuario indica la necesidad de estrategias de marketing sólidas para impulsar la adopción.

| Segmento | Tamaño del mercado | Cuota de mercado actual | Índice de crecimiento |

|---|---|---|---|

| Servicios de criptomonedas | € 1 mil millones (2023) | 2% | 10.2% |

| Iniciativas de financiamiento sostenible | € 10 mil millones (2025) | 1.5% | N / A |

| Expansiones del mercado emergente | $ 1 billón (2024) | 0.5% | N / A |

| Herramientas de gestión de patrimonio | 3 mil millones de euros (2026) | 15% | 8% |

Estos segmentos de signos de interrogación en el chaleco de Sebanbanken ejemplifican las áreas de crecimiento potencial de alta potencial. Requieren inversiones estratégicas y marketing sólido para mejorar la participación de mercado, evitar convertirse en perros y transformarse potencialmente en estrellas dentro del panorama financiero en rápida evolución.

Explorar la matriz BCG de Sebanbanken Chalken descubre un panorama financiero dinámico, donde la innovación cumple con la tradición. Con Soluciones de banca digital y productos de inversión volando como Estrellas, mientras servicios tradicionales proporcionar retornos constantes como Vacas en efectivo, el banco también lidia con desafíos en sistemas heredados y áreas de bajo rendimiento etiquetadas como Perros. Mientras tanto, el potencial de Signos de interrogación Destaca las iniciativas prospectivas del banco en un mercado en rápida evolución, preparando el escenario para decisiones estratégicas que podrían redefinir su futuro.

[right_small]Disclaimer

All information, articles, and product details provided on this website are for general informational and educational purposes only. We do not claim any ownership over, nor do we intend to infringe upon, any trademarks, copyrights, logos, brand names, or other intellectual property mentioned or depicted on this site. Such intellectual property remains the property of its respective owners, and any references here are made solely for identification or informational purposes, without implying any affiliation, endorsement, or partnership.

We make no representations or warranties, express or implied, regarding the accuracy, completeness, or suitability of any content or products presented. Nothing on this website should be construed as legal, tax, investment, financial, medical, or other professional advice. In addition, no part of this site—including articles or product references—constitutes a solicitation, recommendation, endorsement, advertisement, or offer to buy or sell any securities, franchises, or other financial instruments, particularly in jurisdictions where such activity would be unlawful.

All content is of a general nature and may not address the specific circumstances of any individual or entity. It is not a substitute for professional advice or services. Any actions you take based on the information provided here are strictly at your own risk. You accept full responsibility for any decisions or outcomes arising from your use of this website and agree to release us from any liability in connection with your use of, or reliance upon, the content or products found herein.