|

Bank of Nanjing Co., Ltd. (601009.Sss): BCG -Matrix |

Fully Editable: Tailor To Your Needs In Excel Or Sheets

Professional Design: Trusted, Industry-Standard Templates

Investor-Approved Valuation Models

MAC/PC Compatible, Fully Unlocked

No Expertise Is Needed; Easy To Follow

Bank of Nanjing Co., Ltd. (601009.SS) Bundle

Die Bank of Nanjing Co., Ltd. navigiert in einer dynamischen Finanzlandschaft, in der ihre Dienste in die vier Quadranten der Boston Consulting Group (BCG) -Matrix eingeteilt werden können: Sterne, Cash -Kühe, Hunde und Fragen. Von innovativen digitalen Banklösungen, die die Herausforderungen von veralteten Systemen steigen, erzählt jedes Segment eine Geschichte von Wachstumspotenzial und strategischer Bedeutung. Tauchen Sie ein, wenn wir untersuchen, wie diese Elemente die Geschäftsstrategie und die Marktpositionierung von Bank of Nanjing prägen.

Hintergrund der Bank of Nanjing Co., Ltd.

Bank of Nanjing Co., Ltd. ist eine prominente Handelsbank in Nanjing, Provinz Jiangsu, China. Etabliert in 1996Es hat sich zu einem wichtigen Akteur im regionalen Bankensektor entwickelt, der hauptsächlich für kleine und mittelgroße Unternehmen (KMU) sowie einzelne Kunden gerichtet ist.

Ab Juni 2023Die Bank of Nanjing hält die Gesamtvermögen über ein überschrittenes Vermögen CNY 1,9 Billionen Billionenpositionieren Sie es zu den Top -Banken in China. Die Bank betreibt eine Vielzahl von Finanzdienstleistungen, darunter Unternehmensbanken, Einzelhandelsbanken und Vermögensverwaltung. Es betont die technologische Innovation und umfasst digitale Banklösungen, um Kundenerlebnisse zu verbessern und den Betrieb zu rationalisieren.

Das expansive Netzwerk der Bank umfasst über 150 Zweige und Unterbranchen in Jiangsu und benachbarten Provinzen. Diese strategische Präsenz ermöglicht es Bank of Nanjing, regionale Wachstumschancen zu nutzen und die finanziellen Bedürfnisse eines breiten Kundenstamms zu erfüllen.

In den letzten Jahren hat sich die Bank of Nanjing auf die Verbesserung ihres Kapitalsadäquanz -Ratios konzentriert, das sich um etwa 13.5% Ab dem jüngsten Berichtszeitraum überschritten Sie das regulatorische Minimum. Diese stärkere finanzielle Stärke hat die Wettbewerbsposition der Bank in der chinesischen Bankenlandschaft erleichtert.

Darüber hinaus hat die Bank erfolgreich ein NPL-Verhältnis (Non-Performing-Loan) von ungefähr beibehalten 1.3%Nachweis effektiver Risikomanagementpraktiken bei Kreditaktivitäten. Die strategischen Initiativen von Bank of Nanjing in Bezug CNY 20 Milliarden In 2022.

Mit ihrem ständigen Engagement für die lokale wirtschaftliche Entwicklung und kundenorientierte Dienstleistungen spielt die Bank of Nanjing eine entscheidende Rolle im Banken-Ökosystem der Provinz Jiangsu und gleichzeitig die Herausforderungen der zunehmenden Wettbewerb und regulatorische Änderungen im Finanzsektor.

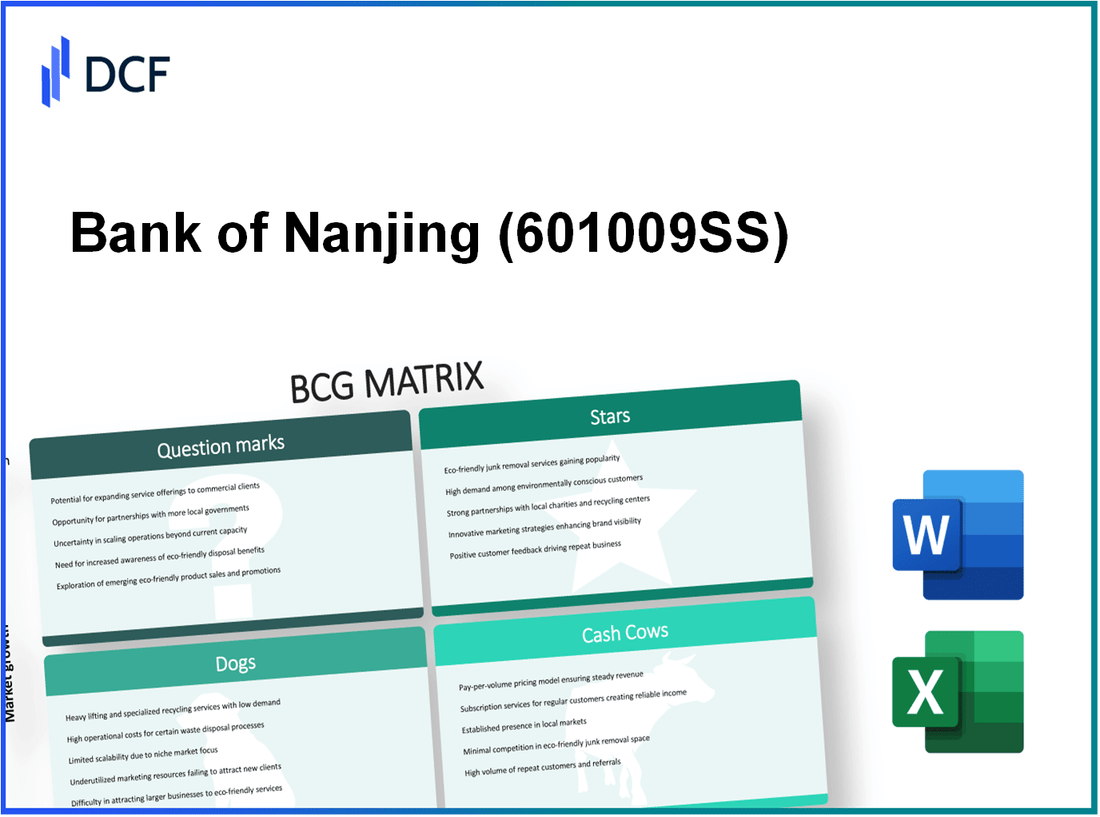

Bank of Nanjing Co., Ltd. - BCG Matrix: Sterne

Die Bank of Nanjing hat sich in mehreren wachstumsstarken Gebieten etabliert, die im Finanzsektor einen starken Marktanteil und eine starke Bedeutung aufweisen. Die folgenden Elemente repräsentieren die Sterne in ihrem Portfolio:

Digitale Bankdienste

Die Bank of Nanjing hat stark in das digitale Bankgeschäft investiert, was zu einem signifikanten Wachstum ihrer digitalen Kanäle führte. Ab dem dritten Quartal 2023 berichtete die Bank, dass ihre digitalen Bankdienste über Overs verantwortlich sind 60% seiner Gesamttransaktionen. Die Gesamtzahl der aktiven Benutzer auf seiner digitalen Plattform erreichte ungefähr 10 Millioneneine jährliche Zunahme von 25%.

Mobile App -Innovationen

Die mobile App der Bank wurde für ihre benutzerfreundliche Schnittstelle und innovative Funktionen erkannt. Im Jahr 2023 sah die mobile Anwendung eine Download -Anzahl von Download von 5 Millionen, mit über 1 Million Aktive Benutzer, die sich monatlich mit der App beschäftigen. Zu den Funktionen der App gehören mobile Zahlungen, Kreditanträge und Investitionsdienste, die zu a beitragen 30% Erhöhung des Kunden Engagement.

| Metrisch | Wert |

|---|---|

| Mobile App -Downloads | 5 Millionen |

| Aktive monatliche Benutzer | 1 Million |

| Kundenbindung erhöhen | 30% |

Corporate Banking Solutions

Die Corporate Banking Division von Bank of Nanjing ist ein weiterer kritischer Star, der eine robuste Wachstumsbahn zeigt. Zum Zeitpunkt der neuesten Finanzberichte haben sich Unternehmenskredite durch 20% Jahr-über-Vorjahr, insgesamt insgesamt RMB 150 Milliarden. Dieses Segment hat auch zu einem Gesamtumsatzwachstum von beigetragen 15% im letzten Geschäftsjahr.

| Corporate Banking Metriken | Wert |

|---|---|

| Gesamtkredite | RMB 150 Milliarden |

| Darlehenswachstum im Jahr gegen das Jahr | 20% |

| Umsatzwachstum aus der Unternehmensbanking | 15% |

Durch die Aufrechterhaltung der Führungsqualitäten in den digitalen Bankdiensten, in den Innovationen für mobile Apps und der Unternehmensbankenlösungen wird die Bank of Nanjing weiterhin ihre Position als starker Akteur in wachstumsstarken Märkten festigt und damit ihre Aussichten, in Zukunft zu einer bedeutenden Cash Cow zu werden, verbessert.

Bank of Nanjing Co., Ltd. - BCG -Matrix: Cash -Kühe

Traditionelles Einzelhandelsbanken

Der traditionelle Handelsbankensektor bleibt im Jahr 2022 eine Hochburg für Bank of Nanjing Co., Ltd., die Bank verzeichnete einen Gesamtumsatz von ungefähr RMB 19,05 Milliarden aus seinen Einzelhandelsbankendienstleistungen, die seine robuste Position in diesem Sektor widerspiegeln. Das Einzelhandelsgeschäft der Bank bot rund um 72% von seinem Gesamtumsatz, der einen dominanten Marktanteil zeigt.

Im gleichen Zeitraum wurde die Nettogewinnmarge für Einzelhandelsbankendienst 30%, Hinweis auf die hohe Rentabilität, die mit diesem Segment verbunden ist. Der Kundenstamm der Bank im Einzelhandelsbanken stieg auf ungefähr ungefähr 10 Millionen, weiter den Status des Marktführers zu festigen.

Darlehensprodukte

Die Kreditprodukte von Bank of Nanjing, insbesondere persönliche und Geschäftsdarlehen, tragen erheblich zu ihrem Cash Cow -Status bei. Ab dem ersten Quartal 2023 hielt die Bank ein Gesamtdarlehensportfolio an RMB 250 Milliardenmit einer Wachstumsrate von gegenüber dem Vorjahr von 5%. Dieses Wachstum ist im Vergleich zum Branchendurchschnitt relativ niedrig, spiegelt jedoch die reife Art des Marktes wider.

Die Leistung von Darlehensprodukten ergibt eine bemerkenswerte Nettozinsspanne von 3.5%, was zu einer erheblichen Gelderzeugung führt. Für das Geschäftsjahr 2022 lieferte das Kreditsegment ungefähr ungefähr RMB 8,5 Milliarden Im Nettoergebnis bestätigen Sie ihre kritische Rolle bei der allgemeinen Rentabilität der Bank.

Spar- und Einzahlungskonten

Das Segment für Spar- und Einzahlungskonten ist eine weitere wesentliche Cash -Kuh für die Bank of Nanjing. Ab dem Ende von 2022 erreichten die Gesamtablagerungen RMB 400 Milliarden, was einen Marktanteil von ungefähr darstellt 12% Innerhalb des regionalen Bankensektors. Die Bank hat einen wettbewerbsfähigen durchschnittlichen Sparquoten von beibehalten 1.5%einen stetigen Fondsstrom anziehen.

Im letzten Geschäftsjahr wurde dieses Segment ungefähr erzeugt RMB 6,2 Milliarden In Zinserträgen, die erheblich zum Gesamt -Cashflow beitragen. Die niedrige Wachstumsrate dieses Segments gemittelt 2%, zeigt die Reife des Marktes an, aber die Stabilität und die konsistente Leistung machen es zu einem unschätzbaren Vorteil, um Operationen aufrechtzuerhalten und andere strategische Initiativen zu finanzieren.

| Segment | Umsatz (RMB Milliarden) | Nettogewinnmarge (%) | Kreditportfolio (RMB Milliarden) | Gesamtablagerungen (RMB Milliarden) |

|---|---|---|---|---|

| Traditionelles Einzelhandelsbanken | 19.05 | 30 | N / A | N / A |

| Darlehensprodukte | N / A | N / A | 250 | N / A |

| Spar- und Einzahlungskonten | 6.2 | N / A | N / A | 400 |

Bank of Nanjing Co., Ltd. - BCG Matrix: Hunde

Im Kontext der Bank of Nanjing Co., Ltd. können mehrere Geschäftseinheiten innerhalb des BCG -Matrix -Frameworks als „Hunde“ betrachtet werden. Diese Einheiten weisen typischerweise einen geringen Marktanteil an den Märkten mit niedrigem Wachstum auf, was zu einem minimalen oder negativen Cashflow führt.

Veraltete Legacy -Systeme

Die Bank of Nanjing war mit ihren veralteten Legacy -Systemen vor Herausforderungen gestellt. Ab 2022 meldete die Bank eine IT -Ausgaben von ungefähr 1,5 Milliarden ¥ während der digitalen Transformation im Vergleich zu größeren Wettbewerbern zurückbleibt. Die veralteten Systeme tragen zu betrieblichen Ineffizienzen bei, was zu einem Kosten-zu-Einkommens-Verhältnis von führt 49%, was signifikant höher ist als Branchenbenchmarks.

Ländliche Zweige unterdurchschnittlich

Die Bank von Nanjing hat vorbei 200 ländliche Zweige die Underperformance gezeigt haben. Ab Ende 2022 machten diese Zweige nur aus 5% des Gesamtumsatzes der Bank trotz Vertretung 15% seines Zweignetzwerks. Der durchschnittliche Umsatz pro ländlicher Niederlassung wurde bei etwa ungefähr gemeldet 3 Millionen ¥, im Vergleich zu ¥ 12 Millionen für städtische Zweige, was auf eine schlechte Leistung hinweist.

| Kriterien | Ländliche Zweige | Stadtzweige |

|---|---|---|

| Anzahl der Zweige | 200 | 1,100 |

| Umsatzbeitrag | 5% | 95% |

| Durchschnittlicher Umsatz pro Filiale | 3 Millionen ¥ | ¥ 12 Millionen |

| Kostenstruktur | 1,5 Millionen ¥ | 4 Millionen ¥ |

Nicht digitale internationale Initiativen

Die internationalen Initiativen von Bank of Nanjing waren aufgrund mangelnder digitaler Strategien Einschränkungen ausgesetzt. Im Jahr 2021 berichtete die Bank ¥ 200 Millionen in Einnahmen aus internationalen Operationen, die unter vertreten sind 3% des Gesamtumsatzes. Darüber hinaus haben sich nicht digitale Kanäle nicht gut an den globalen Wettbewerb angepasst, was zu einem stagnierenden Wachstum der ausländischen Märkte mit einer aktuellen jährlichen Wachstumsrate von geführt hat 1%.

Diese mangelnde Anpassung hat dazu geführt, dass die Bank traditionelle Filialen in ausländischen Märkten aufrechterhalten, während sich die Wettbewerber schnell in Richtung Digital Banking -Modelle verändern. Diese Situation hat erhebliche Opportunitätskosten geschaffen, da digitalisierte Wettbewerber Marktanteile mit einer Wachstumsrate von erfassen 15% in ähnlichen Regionen.

Zusammenfassend repräsentiert das Hundesegment des Portfolios der Bank of Nanjing kritische Bereiche, die eine Neubewertung erfordern. Die veralteten Legacy -Systeme, die Unterperformance ländlicher Zweige und unwirksame internationale Initiativen signalisieren Bargeldfallen, die strategische Berücksichtigung für eine mögliche Veräußerung oder eine operative Umstrukturierung erfordern.

Bank of Nanjing Co., Ltd. - BCG -Matrix: Fragezeichen

Im Rahmen der BCG-Matrix repräsentieren "Frage Marks" potenzielle Wachstumsbereiche für die Bank of Nanjing, insbesondere in hochwachstumsstarken Segmenten, in denen das Unternehmen derzeit einen niedrigen Marktanteil hält. Diese Segmente erfordern erhebliche Investitionen, um ihre Marktdurchdringung zu erhöhen und sich letztendlich in Hochleistungseinheiten zu verwandeln. Hier sind einige wichtige Bereiche, die als Fragezeichen identifiziert wurden:

Vermögensverwaltungsdienste

Der Vermögensverwaltungssektor in China hat ein robustes Wachstum verzeichnet, wobei die Vermögenswerte in diesem Bereich voraussichtlich ungefähr erreichen werden RMB 50 Billionen Bis 2025. Die Marktanteil von Bank of Nanjing in diesem Segment wird derzeit jedoch nur auf nur auf 2%übersetzen zu ungefähr RMB 1 Billionen in verwalteten Vermögenswerten. Trotz des vielversprechenden Marktwachstums lag die Einnahmen des Vermögensverwaltungsmanagements des Unternehmens RMB 2 Milliarden Im Jahr 2022 wird die Notwendigkeit strategischer Investitionen und Marketing hervorgehoben, um die Markenerkennung und die Kundenakquise zu erhöhen.

Fintech -Partnerschaften

Der Aufstieg der digitalen Finanzen hat Banken eine erhebliche Wachstumschance geschaffen, wobei der globale Fintech -Markt voraussichtlich in einer CAGR von CAGR wachsen soll 23.58% Von 2021 bis 2028. Die Bank of Nanjing hat begonnen, mit mehreren Fintech -Unternehmen zusammenzuarbeiten 1%. Ab 2023 haben die Partnerschaften ungefähr generiert RMB 500 Millionen im Umsatz, während das Unternehmen beiseite gelegt hat RMB 300 Millionen Weitere Investitionen in Technologie und Innovationen, um ihre Serviceangebote im digitalen Bereich zu verbessern.

Neue geografische Markteinträge

Die Ausdehnung der neuen geografischen Märkte bietet eine bedeutende Chance für Wachstum. Im Jahr 2022 startete die Bank of Nanjing Initiativen zum Eintritt in den südostasiatischen Markt, eine Region, die ein Wachstum des Bankensektors von beobachten sollte 15% jährlich. Erste Investitionen in diese neuen Märkte waren in der Nähe RMB 1 Milliardeaber die aktuelle Marktdurchdringung bleibt niedrig und berücksichtigt weniger als 0.5% Marktanteil. Ab Mitte 2023 liegt der geschätzte Kundenstamm in diesen Regionen ungefähr 50,000, beitragen zu einem Einnahmen von RMB 100 Millionen. Ohne rasche Maßnahmen, um ihre Präsenz zu stärken, ist es, dass diese Bemühungen als „Hunde“ eingestuft werden, wenn sich der Marktanteil nicht wesentlich verbessert.

| Segment | Geschätzte Marktgröße (RMB) | Aktueller Marktanteil (%) | Einnahmen (2022) (RMB) | Investition (2023) (RMB) |

|---|---|---|---|---|

| Vermögensverwaltungsdienste | 50 Billionen | 2 | 2 Milliarden | N / A |

| Fintech -Partnerschaften | N / A | <1 | 500 Millionen | 300 Millionen |

| Neue geografische Markteinträge | N / A | 0.5 | 100 Millionen | 1 Milliarde |

Diese Fragen erfordern eine erhebliche Zuteilung der Ressourcen, um einen höheren Marktanteil zu erfassen. Strategische Entscheidungen über Investitionen werden entscheidend sein, um festzustellen, ob diese Segmente zu Sternen oder Stagnate reifen und zu Verbindlichkeiten für die Bank of Nanjing werden.

Das Verständnis der BCG -Matrix für die Bank of Nanjing Co., Ltd. zeigt eine lebendige Landschaft von Chancen und Herausforderungen. Mit ihren Sterne In digitalem Bank- und mobilen Innovationen hell, die, die Cash -Kühe Bieten Sie weiterhin stabile Renditen durch traditionelle Angebote. Allerdings die Hunde Markieren Sie Bereiche, die ernsthafte Aufmerksamkeit benötigen, während Sie ernsthafte Aufmerksamkeit benötigen Fragezeichen darstellen potenzielles Wachstum, das die zukünftige Flugbahn der Bank definieren könnte.

[right_small]Disclaimer

All information, articles, and product details provided on this website are for general informational and educational purposes only. We do not claim any ownership over, nor do we intend to infringe upon, any trademarks, copyrights, logos, brand names, or other intellectual property mentioned or depicted on this site. Such intellectual property remains the property of its respective owners, and any references here are made solely for identification or informational purposes, without implying any affiliation, endorsement, or partnership.

We make no representations or warranties, express or implied, regarding the accuracy, completeness, or suitability of any content or products presented. Nothing on this website should be construed as legal, tax, investment, financial, medical, or other professional advice. In addition, no part of this site—including articles or product references—constitutes a solicitation, recommendation, endorsement, advertisement, or offer to buy or sell any securities, franchises, or other financial instruments, particularly in jurisdictions where such activity would be unlawful.

All content is of a general nature and may not address the specific circumstances of any individual or entity. It is not a substitute for professional advice or services. Any actions you take based on the information provided here are strictly at your own risk. You accept full responsibility for any decisions or outcomes arising from your use of this website and agree to release us from any liability in connection with your use of, or reliance upon, the content or products found herein.