|

Die Kiyo Bank, Ltd. (8370.t): Canvas -Geschäftsmodell |

Fully Editable: Tailor To Your Needs In Excel Or Sheets

Professional Design: Trusted, Industry-Standard Templates

Investor-Approved Valuation Models

MAC/PC Compatible, Fully Unlocked

No Expertise Is Needed; Easy To Follow

The Kiyo Bank, Ltd. (8370.T) Bundle

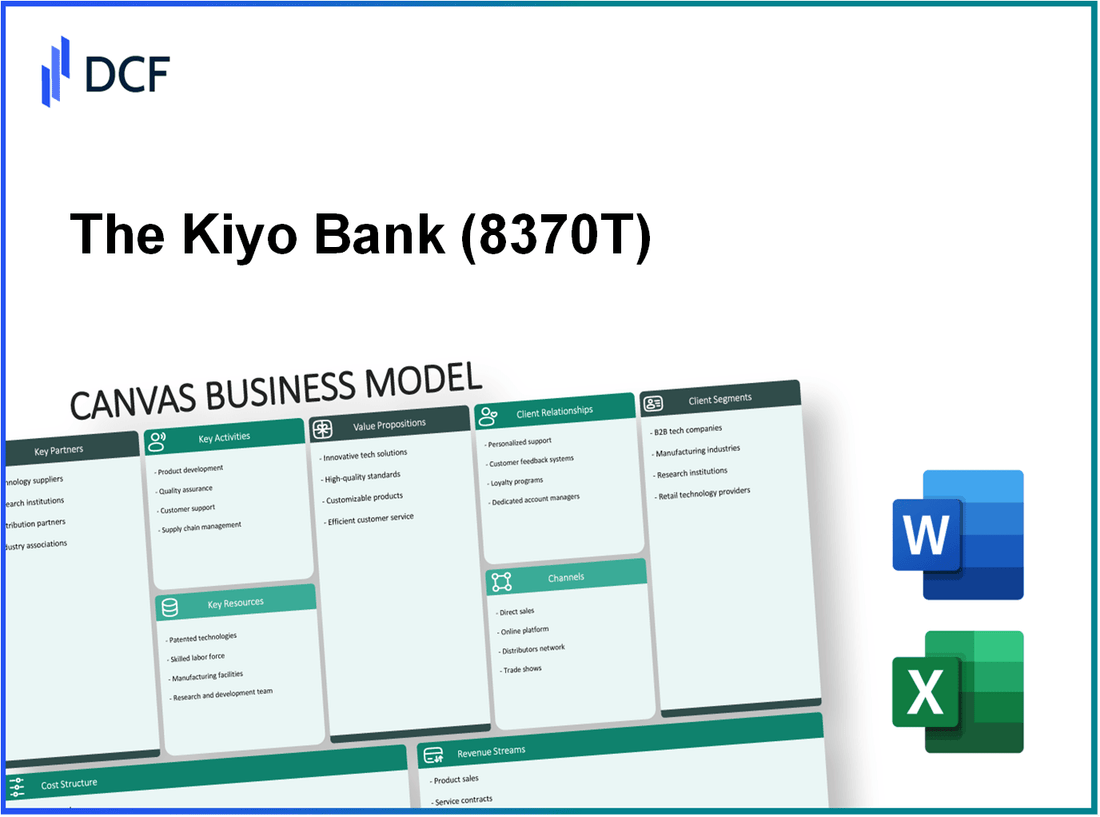

Die Kiyo Bank, Ltd. steht als Eckpfeiler in der Finanzlandschaft und verbindet nahtlos das traditionelle Bankgeschäft mit modernen Innovationen. Ihr Geschäftsmodell -Leinwand zeigt, wie strategische Partnerschaften, unterschiedliche Produktangebote und ein starkes Engagement für Kundenbeziehungen sie in einem Wettbewerbsmarkt unterscheiden. Tauchen Sie ein, um die wesentlichen Komponenten zu untersuchen, die ihre Vorgänge und die Wertschöpfung anfeuern!

The Kiyo Bank, Ltd. - Geschäftsmodell: Schlüsselpartnerschaften

Die Kiyo Bank, Ltd. stützt sich auf verschiedene wichtige Partnerschaften, die ihre betriebliche Effizienz und Dienstleistung erhöhen. Diese Partnerschaften spielen eine entscheidende Rolle bei der Bereitstellung umfassender Finanzdienstleistungen, gleichzeitig die regulatorischen Standards und die Nutzung der Technologie.

Partner -Finanzinstitutionen

Die Kiyo Bank arbeitet mit mehreren Finanzinstituten zusammen, um ihre Reichweite und Fähigkeiten zu erweitern. Dies beinhaltet Partnerschaftsvereinbarungen für Co-Lending-Programme und Cross-Marketing-Bemühungen. Zum Beispiel meldete die Kiyo Bank Joint Ventures mit lokalen Kreditgenossenschaften und ermöglichte einen breiteren Kundenstamm. Im Geschäftsjahr 2022 machten sich die Aktivitäten der Co-Lendungen ungefähr aus 15% des gesamten Kreditportfolios der Kiyo Bank.

Regulierungsbehörden

Partnerschaften mit Aufsichtsbehörden stellen sicher, dass die Kiyo Bank an Compliance -Standards einhält, die für Finanzinstitute in Japan erforderlich sind. Die Bank engagiert sich aktiv mit der Financial Services Agency (FSA) Japans, die ihre Geschäftstätigkeit überwacht. In ihrem Bericht über Compliance 2022 stellte die Kiyo Bank einen Rückgang der regulatorischen Strafen von fest durch 25% Im Vergleich zu den Vorjahren aufgrund verbesserter Konformitätsmaßnahmen.

IT -Dienstleister

Die Integration von Technologie in Bankenprozesse ist für die Kiyo Bank von entscheidender Bedeutung. Die Bank arbeitet mit IT -Dienstleistern zusammen, um robuste Cybersicherheitsmaßnahmen und nahtlose Bankerlebnisse zu gewährleisten. Zum Beispiel investierte die Kiyo Bank 1,5 Milliarden ¥ In IT -Infrastrukturverbesserungen im Jahr 2023. Die Partnerschaft mit führenden Technologieunternehmen hat es der Kiyo Bank ermöglicht, eine zu erreichen 40% Reduzierung der Systemausfallzeiten im vergangenen Jahr.

| Partnerschaftstyp | Zweck | Finanzielle Auswirkungen | Jahr etabliert |

|---|---|---|---|

| Lokale Kreditgenossenschaften | Co-Lendungsprogramme | 15% des gesamten Kreditportfolios | 2018 |

| Finanzdienstleistungsbehörde (FSA) | Vorschriftenregulierung | 25% Abnahme der Strafen | N / A |

| IT -Dienstleister | Cybersicherheit und Infrastruktur | 1,5 Milliarden ¥ Investition, 40% Reduzierung der Ausfallzeiten | 2021 |

| Versicherungsunternehmen | Risikominderung und Produktangebote | N / A | N / A |

Versicherungsunternehmen

Die Kiyo Bank arbeitet mit verschiedenen Versicherungsunternehmen zusammen, um ihren Kunden umfassende Risikomanagementlösungen bereitzustellen. Diese Partnerschaften ermöglichen es der Bank, Produkte wie Kredite mit Versicherungsschutz zu bündeln und den Wert ihrer Angebote zu verbessern. Im Jahr 2022 ungefähr 30% Die Darlehensprodukte der Kiyo Bank umfassten gebündelte Versicherungsdienstleistungen.

Durch die Aufrechterhaltung dieser strategischen Partnerschaften ist die Kiyo Bank, Ltd. so positioniert, dass sie nicht nur Risiken mildern, sondern auch ihren Wettbewerbsvorteil in einer sich schnell entwickelnden Finanzlandschaft verbessern.

Die Kiyo Bank, Ltd. - Geschäftsmodell: Schlüsselaktivitäten

Die Kiyo Bank, Ltd. führt mehrere wichtige Aktivitäten durch, die das Rückgrat ihres operativen Modells bilden und es der Bank ermöglichen, ihren Kunden effektiv Wert zu bieten.

Finanztransaktionsverarbeitung

Die Kiyo Bank verarbeitet ein großes Volumen an Finanztransaktionen, das für ihre Bankgeschäfte von entscheidender Bedeutung ist. Im Geschäftsjahr 2022 meldete die Bank die Bearbeitung 200 Millionen Transaktionen, was ungefähr zu 1 Billion ¥ (ca. 9 Milliarden US -Dollar) im Gesamttransaktionswert. Die Effizienz ihres Transaktionsverarbeitungssystems war entscheidend für die Aufrechterhaltung der Kundenzufriedenheit und die Senkung der Betriebskosten.

Kundenbeziehungsmanagement

Das Customer Relationship Management (CRM) ist ein wesentlicher Bestandteil der Strategie der Kiyo Bank. Ab den neuesten Berichten hat die Bank vorbei 1,2 Millionen aktive Kunden. Die Bank setzt fortschrittliche CRM -Software ein, um Kundendaten mit Schwerpunkt auf personalisierten Diensten zu analysieren, was zu einer Kundenbindung führt 88%. Investitionen in die CRM -Technologie erreichten ungefähr 5 Milliarden ¥ (45 Millionen US -Dollar) im Jahr 2022.

Risikomanagement und Konformität

Das Risikomanagement ist angesichts des regulatorischen Umfelds in Japan eine kritische Aktivität für die Kiyo Bank. Die Bank hält strenge Konformitätsmaßnahmen und Ausgaben um 3 Milliarden ¥ (27 Millionen US -Dollar) jährlich über Risikomanagementsysteme und Schulungen. Im Jahr 2022 meldete die Kiyo Bank eine notleidende Darlehensquote von 0.98%, deutlich niedriger als der Branchendurchschnitt von 1.6%, reflektieren robuste Risikominderungsstrategien.

Produkt- und Serviceinnovation

Kontinuierliche Innovationen in Produkten und Dienstleistungen sind für die Kiyo Bank in einer Wettbewerbslandschaft von entscheidender Bedeutung. Im Jahr 2023 startete die Bank 5 neue Finanzprodukte, einschließlich eines digitalen Sparkontos und einer innovativen Mobile -Banking 100.000 Downloads innerhalb des ersten Monats. F & E -Ausgaben für die Produktentwicklung erreicht ¥ 4 Milliarden (36 Millionen US -Dollar) im Jahr 2022, um sicherzustellen, dass die Bank im technologischen Fortschritt weiter bleibt.

| Schlüsselaktivität | Metriken | Finanzdaten |

|---|---|---|

| Finanztransaktionsverarbeitung | 200 Millionen Transaktionen | 1 Billion ¥ (~ 9 Milliarden US -Dollar) im Transaktionswert |

| Kundenbeziehungsmanagement | 1,2 Millionen aktive Kunden | 5 Milliarden ¥ Investition (~ 45 Millionen US -Dollar) |

| Risikomanagement und Konformität | Nicht-Leistungsdarlehenquote: 0,98% | 3 Milliarden ¥ (~ 27 Millionen US -Dollar) für Risikosysteme |

| Produkt- und Serviceinnovation | 5 neue Produkte eingeführt | 4 Milliarden ¥ (~ 36 Millionen US -Dollar) F & E -Ausgaben |

Die Kiyo Bank, Ltd. - Geschäftsmodell: Schlüsselressourcen

Die Kiyo Bank, Ltd. tätig im japanischen wettbewerbsfähigen Bankensektor, in dem wichtige Ressourcen eine entscheidende Rolle bei der Bereitstellung von Wert für seine Kunden spielen.

Bank -Softwaresysteme

Die Banking -Softwaresysteme der Kiyo Bank sind ein wesentlicher Bestandteil der Erleichterung von Transaktionen, zur Verwaltung von Konten und zur Gewährleistung der Einhaltung der Vorschriften. Diese Systeme verbessern die betriebliche Effizienz und den Kundendienst. Ab dem Geschäftsjahr 2023 investierte die Bank ungefähr ungefähr 2,5 Milliarden ¥ (um 25 Millionen Dollar) Bei der Aktualisierung der IT -Infrastruktur- und Softwarefunktionen.

Qualifizierte Arbeitskräfte

Die Bank ist stolz auf eine hochqualifizierte Arbeitskräfte. Ab September 2023 war die Kiyo Bank beschäftigt 1,800 Mitarbeiter mit mehr als 70% Halten Sie Hochschulabschlüsse in Bereichen wie Finanzen, Wirtschaft und Informationstechnologie. Die durchschnittliche Arbeitnehmer -Amtszeit an der Bank beträgt ungefähr 10 Jahrezu einer Fülle von institutionellen Kenntnissen und Stabilität.

Kapitalreserven

Die Kiyo Bank hält robuste Kapitalreserven und sorgt für Liquidität und finanzielle Stabilität. Nach den letzten Berichten lag das Gesamtkapital der Bank bei ungefähr ungefähr ¥ 100 Milliarden (um 1 Milliarde US -Dollar). Das Capital -Verhältnis der Common Equity Tier 1 (CET1) wurde bei aufgezeichnet 10.5%überschreiten das regulatorische Minimum und zeigen den starken finanziellen Fundament der Bank.

Zweignetzwerk

Die Kiyo Bank betreibt ein breites Netzwerk von Filialen, das ihre Kundenreichweite verbessert. Ab Oktober 2023 hat die Bank 120 Zweige in ganz Japan. Die Vertrieb umfasst städtische Zentren sowie ländliche Gebiete, die sich für einen vielfältigen Kundenstamm auswirken. Die physische Präsenz der Bank wird durch ihre digitalen Bankangebote ergänzt, bei denen eine Benutzerbasis erhöht wurde. 15% im Jahr 2023.

| Ressourcentyp | Beschreibung | Wert/Details |

|---|---|---|

| Bank -Softwaresysteme | Investition in IT -Infrastruktur und Software -Upgrades | 2,5 Milliarden ¥ (ca. 25 Millionen Dollar) |

| Qualifizierte Arbeitskräfte | Anzahl der Mitarbeiter und Qualifikationen | 1,800 Mitarbeiter; 70% mit Hochschulbildung |

| Kapitalreserven | Gesamtkapital und CET1 -Verhältnis | ¥ 100 Milliarden (ca. 1 Milliarde US -Dollar); CET1 -Verhältnis 10.5% |

| Zweignetzwerk | Anzahl der Zweige und Standorte | 120 Zweige landesweit; Benutzerbasiswachstum 15% im Jahr 2023 |

Diese Schlüsselressourcen unterstreichen das Engagement der Kiyo Bank für finanzielle Stabilität, operative Effizienz und Kundenzufriedenheit und bilden die Voraussetzungen für nachhaltiges Wachstum in der wettbewerbsfähigen Bankenlandschaft.

Die Kiyo Bank, Ltd. - Geschäftsmodell: Wertvorschläge

Die Kiyo Bank, Ltd. Bietet Wertvorschläge an, die speziell für den Kundenbasis geraten und ihre Bankerfahrung durch verschiedene Wege verbessern.

Finanztransaktionen sichern

Die Kiyo Bank betont die Sicherheit von Finanztransaktionen und nutzt fortschrittliche Verschlüsselungstechnologien zum Schutz von Kundendaten. Nach ihrem Jahresbericht 2022 investierte die Bank ungefähr ungefähr 1,5 Milliarden ¥ In Cybersicherheitsmaßnahmen, die zu a führten 25% Verringerung der betrügerischen Transaktionsvorfälle im Vergleich zum Vorjahr. Die Bank bietet auch 24/7 Betrugsüberwachung Dienstleistungen, sicherstellen, dass der Kunden beruhigt ist.

Verschiedene Bankprodukte

Die Kiyo Bank bietet eine breite Palette von Bankprodukten, die auf unterschiedliche Kundenbedürfnisse zugeschnitten sind. Zum jüngsten Geschäftsjahr berichtete die Bank über das Management 3 Billionen ¥ in Vermögenswerten. Die Produktangebote umfassen:

- Girokonten

- Sparkonten mit einem wettbewerbsfähigen Zinssatz von 0.1%

- Persönliche Kredite mit Zinssätzen beginnen bei 2.5%

- Anlageprodukte einschließlich Investmentfonds und strukturierte Produkte

Diese verschiedenen Optionen ermöglichen es Kunden, Lösungen auszuwählen, die ihren finanziellen Zielen am besten entsprechen.

Personalisierter Kundenservice

Die Kiyo Bank ist stolz auf den personalisierten Kundenservice. Die Bank arbeitet mit einer Kundenzufriedenheit von von 90% in seiner neuesten Umfrage. Zusätzlich beschäftigt es sich 1,000 Kundendienstmitarbeiter, die für maßgeschneiderte Beratung geschult wurden. Leistungsmetriken zeigen, dass die durchschnittliche Reaktionszeit für Kundenanfragen geringer ist als 2 MinutenHervorhebung ihres Engagements für eine effiziente Servicebereitstellung.

Bequeme Banklösungen

Komfort ist ein wesentlicher Aspekt des Wertversprechens der Kiyo Bank. Die Bank bietet verschiedene digitale Banklösungen an, einschließlich einer mobilen App mit Over 1 Million Downloads Dies ermöglicht Online -Fondsübertragungen, Rechnungszahlungen und Kontoverwaltung. Ab 2023 ungefähr 70% von Transaktionen werden über digitale Plattformen durchgeführt, was eine starke Verschiebung in Richtung technologiebetriebener Bankgeschäfte widerspiegelt.

| Wertversprechen | Details | Finanzielle Auswirkungen |

|---|---|---|

| Finanztransaktionen sichern | Erweiterte Verschlüsselung und Betrugsüberwachung | 1,5 Milliarden ¥ Investition; 25% Reduzierung des Betrugs |

| Verschiedene Bankprodukte | Aktuelle, Einsparungen, persönliche Kredite und Anlageprodukte | Verwaltete Vermögenswerte über 3 Billionen Yen |

| Personalisierter Kundenservice | 90% Kundenzufriedenheit, effiziente Reaktionszeiten | Über 1.000 Kundendienstmitarbeiter |

| Bequeme Banklösungen | Digital Banking App, erhöhtes Transaktionsvolumen | 70% der Transaktionen über digitale Plattformen |

Die Kiyo Bank, Ltd. - Geschäftsmodell: Kundenbeziehungen

Die Kiyo Bank, Ltd. Konzentriert sich darauf, starke Kundenbeziehungen aufzubauen, um sowohl die Kundenakquise als auch die Bindung zu verbessern. Es werden verschiedene Strategien angewendet, um ein wirksames Engagement für ihre Kunden zu gewährleisten.

Personalisierten Kundensupport

Die Kiyo Bank ist stolz darauf, personalisierten Kundenunterstützung anzubieten, was für die Aufstellung dauerhafter Beziehungen zu Kunden von wesentlicher Bedeutung ist. Nach jüngsten Berichten hat die Bank einen Kundenzufriedenheitssatz von ungefähr beibehalten 87%. Diese hohe Zufriedenheit wird auf verschiedene Kanäle zurückzuführen, die für den personalisierten Service verfügbar sind, einschließlich direkter Interaktion über Filialen und engagierten Kundendienstteams.

Online- und Mobile -Banking -Unterstützung

Als Reaktion auf die wachsende Nachfrage nach digitalen Diensten hat die Kiyo Bank robuste Online- und Mobile -Banking -Plattformen entwickelt. Ab 2023 ungefähr 65% Von den Kunden der Bank nutzen Mobile Banking Services. Die mobile App hat eine durchschnittliche Bewertung von erhalten 4.5 Stars basierend auf Benutzerbewertungen, die ihre Effektivität bei der Bereitstellung nahtloser Bankerlebnisse widerspiegeln. Die Bank hat a gemeldet 20% Erhöhung der Online -Banking -Interaktionen im letzten Jahr und die Verschiebung des digitalen Engagements hervorgehoben.

Beziehungsmanagement durch Kontomanager

Um die Kundenbindung zu verbessern, nutzt die Kiyo Bank Kontomanager für personalisiertes Beziehungsmanagement. Jeder Account Manager behandelt normalerweise herum 150 Kundenkonten, um maßgeschneiderte Aufmerksamkeit und Service zu gewährleisten. Finanziell hat die Bank festgestellt, dass Kunden, die sich mit engagierten Kontomanagern befassen 90% im Vergleich zu 70% für diejenigen ohne solche Unterstützung. Dies beweist den Wert des Beziehungsmanagements bei der Aufrechterhaltung der Kundenbindung.

| Kundenbeziehung Aspekt | Schlüsselstatistiken |

|---|---|

| Kundenzufriedenheitsrate | 87% |

| Nutzung von Mobile Banking | 65% |

| Mobile App -Bewertung | 4.5 Sterne |

| Erhöhung der Online-Interaktionen (Jahr-über-Vorjahr) | 20% |

| Kundenkonten pro Kontomanager | 150 |

| Aufbewahrungsrate bei Kontomanagern | 90% |

| Aufbewahrungsrate ohne Kontomanager | 70% |

Im Rahmen seiner Bemühungen, starke Kundenbeziehungen aufzubauen, bewertet die Kiyo Bank ihre Service -Strategien kontinuierlich auf der Grundlage von Kundenfeedback und Markttrends. Das Engagement der Bank zur Verbesserung des Kundensupports auf mehreren Plattformen zeigt einen vielfältigen Ansatz für das Kundenbindung.

Die Kiyo Bank, Ltd. - Geschäftsmodell: Kanäle

Kanäle sind für die Kiyo Bank, Ltd. unerlässlich, um sich mit ihren Kunden zu verbinden und Wert zu liefern. Die Bank nutzt einen facettenreichen Ansatz, um Zugänglichkeit und Bequemlichkeit zu gewährleisten.

Zweigstellen

Die Kiyo Bank betreibt ein Netzwerk von Zweigstellen, um persönliche Interaktionen zu erleichtern. Nach den letzten Berichten hat die Bank ungefähr ungefähr 127 Filialen In ganz Japan. Im Geschäftsjahr 2022 haben die Zweige dazu beigetragen 42% von insgesamt Einlagen in Höhe 1,9 Billionen ¥.

Online -Banking -Plattformen

Die Kiyo Bank hat stark in ihre Online -Banking -Plattformen investiert. Ab September 2023 vorbei 800.000 Kunden sind auf ihrer Online -Banking -Plattform registriert, die a ist 25% Erhöhen Sie sich gegenüber dem Vorjahr. Die Online -Plattform bietet durchschnittlich von 500 Milliarden ¥ in Transaktionen monatlich.

Mobile Banking Apps

Die Mobile -Banking -App der Bank hat mit Downloads erheblich an Traktion gewonnen 1,2 Millionen im Jahr 2023. Die App überarbeitet über 300 Milliarden ¥ in Transaktionen pro Monat, berücksichtigt 30% von allgemeinen Banktransaktionen. Die Kundenzufriedenheitsraten für die App werden bei angegeben 88%Hervorhebung des benutzerfreundlichen Designs und der Effizienz.

Kundendienst -Helpline

Die Kiyo Bank hat eine robuste Kundendienst -Helpline eingerichtet, die ungefähr erhält 200.000 Anrufe monatlich. Die durchschnittliche Auflösungszeit für Probleme, die durch die Helpline aufgeworfen werden unter 3 Minuten. Die Zufriedenheit mit dem Kundendienst hat eine Rate von erreicht 90%, wie im Jahr 2023 untersucht.

| Kanal | Schlüsselkennzahlen | Beitrag zu Gesamteinlagen |

|---|---|---|

| Zweigstellen | 127 Büros 1,9 Billionen ¥ Ablagerungen |

42% |

| Online -Banking -Plattform | 800.000 Benutzer ¥ 500 Milliarden monatliche Transaktionen |

25% |

| Mobile Banking Apps | 1,2 Millionen Downloads ¥ 300 Milliarden monatliche Transaktionen |

30% |

| Kundendienst -Helpline | 200.000 Anrufe monatlich Durchschnittliche Auflösungszeit: unter 3 Minuten |

N / A |

Die Kiyo Bank, Ltd. - Geschäftsmodell: Kundensegmente

Die Kiyo Bank, Ltd. dient einer unterschiedlichen Auswahl an Kundensegmenten, die jeweils auf spezifische finanzielle Bedürfnisse und Dienstleistungen zugeschnitten sind. Im Folgenden finden Sie wichtige Kundensegmente, auf die sich die Bank konzentriert:

Einzelkontoinhaber

Die Kiyo Bank bietet individuelle Kontoinhaber eine Reihe persönlicher Bankdienstleistungen, einschließlich Sparkonten, Darlehen und Anlageprodukte. Ab 2022 berichtete die Kiyo Bank ungefähr ungefähr 1,2 Millionen Einzelkontoinhaber.

Kleine und mittlere Unternehmen (KMU)

Die Bank richtet sich auch an kleine und mittlere Unternehmen, indem er maßgeschneiderte Finanzprodukte wie Geschäftsdarlehen, Kreditlinien und Transaktionsbanking -Dienstleistungen anbietet. Laut den neuesten Berichten diente die Kiyo Bank herum 50,000 KMU, mit dem Schwerpunkt auf der Förderung lokaler Unternehmen in der Region Shikoku.

Große Unternehmen

Für große Unternehmen betont die Kiyo Bank Corporate Banking Services, einschließlich Syndikationsdarlehen, Treasury Management und Fusions & Acquisitions -Beratung. Im Jahr 2023 stellte die Kiyo Bank fest, dass sie Beziehungen über Over aufgebaut hatte 200 Große Unternehmen, die maßgeschneiderte Lösungen bereitstellen, um ihren komplexen finanziellen Bedarf zu decken.

Institutionelle Anleger

Die Kiyo Bank richtet sich auch an institutionelle Anleger und bietet Vermögensverwaltungs- und Investmentdienstleistungen an. Das verwaltete Vermögen der Bank (AUM) für institutionelle Anleger erreichte ungefähr ungefähr 1,5 Billionen ¥ (rund 13,5 Milliarden US -Dollar) Ende 2022.

| Kundensegment | Anzahl der Kunden | Dienstleistungen angeboten | Vermögenswerte im Management (AUM) |

|---|---|---|---|

| Einzelkontoinhaber | 1,2 Millionen | Sparkonten, Kredite, Anlageprodukte | N / A |

| Kleine und mittlere Unternehmen (KMU) | 50,000 | Geschäftskredite, Kreditlinien, Transaktionsbanking | N / A |

| Große Unternehmen | 200+ | Syndikationsdarlehen, Finanzministerium, M & A -Beratung | N / A |

| Institutionelle Anleger | N / A | Vermögensverwaltung, Investmentdienstleistungen | 1,5 Billionen ¥ (ca. 13,5 Milliarden US -Dollar) |

Die Kiyo Bank, Ltd. - Geschäftsmodell: Kostenstruktur

Betriebskosten

Die Betriebskosten für die Kiyo Bank, Ltd. für das Geschäftsjahr 2022 waren ungefähr 14,2 Milliarden ¥. Dies beinhaltet verschiedene Betriebskosten, die für tägliche Funktionen wie Filiale, Kundendienst und Versorgungsunternehmen wichtig sind.

Gehälter und Vorteile

Die Kiyo Bank, Ltd. meldete die Gesamtgehälter und Leistungskosten in Höhe von rund um ¥ 6,8 Milliarden Im Jahr 2022 umfasst diese Zahl Gehälter für Mitarbeiter, Boni und Leistungen, die Krankenversicherung und Altersvorsorge umfassen.

IT -Infrastrukturkosten

Die Investition in IT -Infrastruktur war ein erheblicher Teil der Kostenstruktur, insgesamt etwa 2,4 Milliarden ¥ Für das Jahr 2022. Diese Investition konzentriert sich auf die Verbesserung der digitalen Bankfähigkeiten, die Cybersicherheitsmaßnahmen und die Aufrechterhaltung der Kernbankensysteme.

Kosten für die Einhaltung von Vorschriften

Die Kosten für die Einhaltung der Vorschriften erreichten ungefähr ungefähr 1,5 Milliarden ¥ Im Jahr 2022 deckt dieser Betrag die Ausgaben im Zusammenhang mit der Einhaltung von finanziellen Vorschriften ab, einschließlich Anti-Geld-Wäschemessungen, Berichtsverpflichtungen und Audits.

Kostenstruktur Overview

| Kostenkomponente | Betrag (¥ Milliarden) |

|---|---|

| Betriebskosten | 14.2 |

| Gehälter und Vorteile | 6.8 |

| IT -Infrastrukturkosten | 2.4 |

| Kosten für die Einhaltung von Vorschriften | 1.5 |

Die Kiyo Bank, Ltd. - Geschäftsmodell: Einnahmenströme

Die Kiyo Bank, Ltd. erzielt Einnahmen über mehrere wichtige Ströme, die für ihr Gesamtgeschäftsmodell von entscheidender Bedeutung sind. Diese Streams können wie folgt kategorisiert werden:

Zinserträge aus Darlehen

Zinserträge aus Darlehen sind einen erheblichen Teil der Einnahmen für die Kiyo Bank, was ungefähr ungefähr 75% des Gesamtumsatzes zum letzten Geschäftsjahr. Im Jahresende im März 2023 berichtete die Bank 36,1 Milliarden ¥ in Zinserträgen. Der durchschnittliche Zinssatz für Kredite lag in der Nähe 1.3%.

Gebühren aus Finanzdienstleistungen

Die Gebühren aus Finanzdienstleistungen umfassen verschiedene Gebühren im Zusammenhang mit Kontowartung, Beratungsdiensten und Vermögensverwaltung. Für das Geschäftsjahr 2022-2023 generierte die Kiyo Bank 10,5 Milliarden ¥ in Gebühren, die dazu beitragen 18% zu Gesamtumsatz. Dies schließt 4,2 Milliarden ¥ aus persönlichen Bankdienstleistungen und ¥ 6,3 Milliarden aus Unternehmensfinanzdienstleistungen.

Anlageeinkommen

Investitionsergebnisse ergibt sich aus den Anlagen der Bank in Wertpapiere und andere Finanzinstrumente. Die Kiyo Bank berichtete 5,2 Milliarden ¥ in Anlageerträgen für das Geschäftsjahr 2022-2023, was ungefähr ist 5% des Gesamtumsatzes. Diese Zahl spiegelt eine Variation der Marktbedingungen und Anlagestrategien wider, die von der Bank angewendet wurden.

Transaktionsgebühren

Transaktionsgebühren werden für eine Vielzahl von Diensten berechnet, einschließlich ATM -Transaktionen, Fondsübertragungen und Kreditkartenverarbeitung. Im Geschäftsjahr 2022-2023 trugen Transaktionsgebühren bei 2,3 Milliarden ¥ zu den Einnahmen der Bank, die ungefähr vertreten 2% des Gesamteinkommens.

| Einnahmequelle | Betrag (¥ Milliarden) | Prozentsatz des Gesamtumsatzes |

|---|---|---|

| Zinserträge aus Darlehen | 36.1 | 75% |

| Gebühren aus Finanzdienstleistungen | 10.5 | 18% |

| Anlageeinkommen | 5.2 | 5% |

| Transaktionsgebühren | 2.3 | 2% |

Die vielfältigen Einnahmequellen der Kiyo Bank, Ltd. bieten eine stabile Finanzgrundlage, die zu ihrer Widerstandsfähigkeit im Wettbewerbsbankensektor beiträgt. Die Abhängigkeit von Zinserträgen positioniert die Bank in einem zinsgünstigen Umfeld positiv, während die anderen Ströme Möglichkeiten für Wachstum und Diversifizierung bieten.

Disclaimer

All information, articles, and product details provided on this website are for general informational and educational purposes only. We do not claim any ownership over, nor do we intend to infringe upon, any trademarks, copyrights, logos, brand names, or other intellectual property mentioned or depicted on this site. Such intellectual property remains the property of its respective owners, and any references here are made solely for identification or informational purposes, without implying any affiliation, endorsement, or partnership.

We make no representations or warranties, express or implied, regarding the accuracy, completeness, or suitability of any content or products presented. Nothing on this website should be construed as legal, tax, investment, financial, medical, or other professional advice. In addition, no part of this site—including articles or product references—constitutes a solicitation, recommendation, endorsement, advertisement, or offer to buy or sell any securities, franchises, or other financial instruments, particularly in jurisdictions where such activity would be unlawful.

All content is of a general nature and may not address the specific circumstances of any individual or entity. It is not a substitute for professional advice or services. Any actions you take based on the information provided here are strictly at your own risk. You accept full responsibility for any decisions or outcomes arising from your use of this website and agree to release us from any liability in connection with your use of, or reliance upon, the content or products found herein.