|

The Kiyo Bank، Ltd. (8370.T): Canvas Business Model |

Fully Editable: Tailor To Your Needs In Excel Or Sheets

Professional Design: Trusted, Industry-Standard Templates

Investor-Approved Valuation Models

MAC/PC Compatible, Fully Unlocked

No Expertise Is Needed; Easy To Follow

The Kiyo Bank, Ltd. (8370.T) Bundle

يقف بنك Kiyo، Ltd. كحجر الزاوية في المشهد المالي، حيث يمزج بسلاسة بين الخدمات المصرفية التقليدية والابتكار الحديث. تكشف لوحة نموذج الأعمال الخاصة بهم كيف تميزها الشراكات الاستراتيجية وعروض المنتجات المتنوعة والالتزام القوي بعلاقات العملاء في سوق تنافسية. انغمس في استكشاف المكونات الأساسية التي تغذي عملياتها وخلق القيمة!

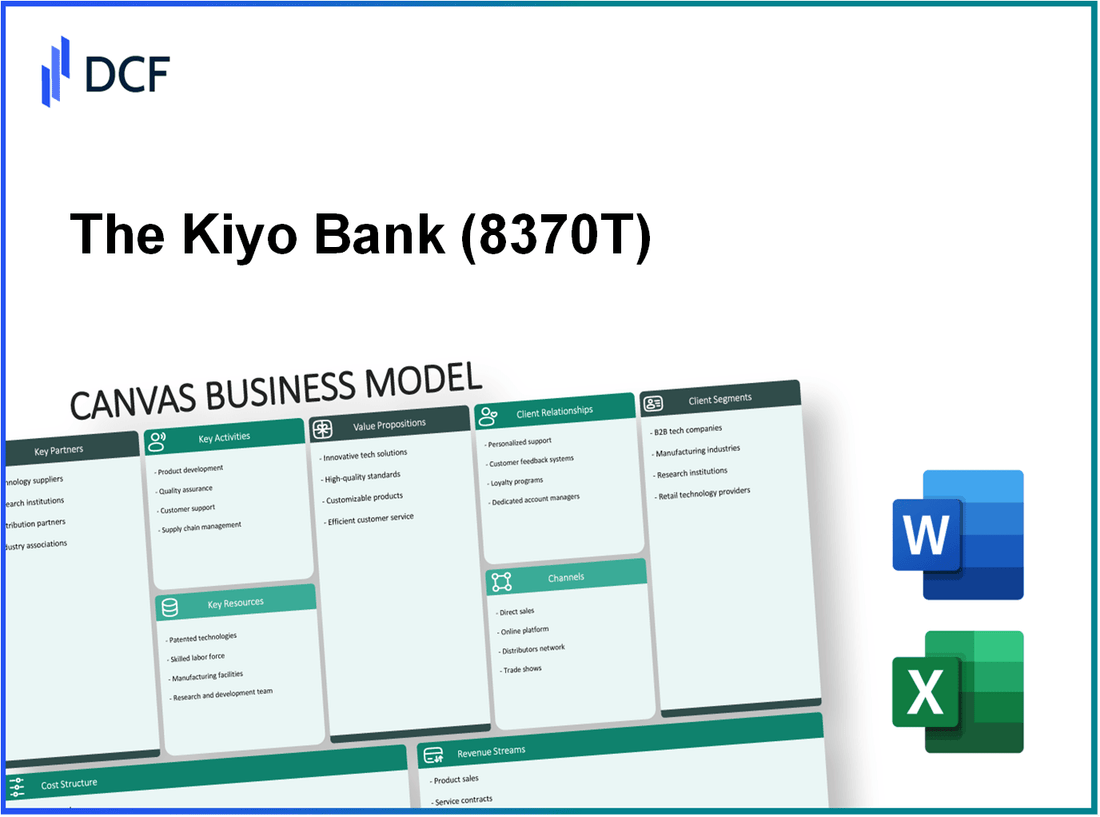

The Kiyo Bank، Ltd. - نموذج الأعمال: الشراكات الرئيسية

يعتمد بنك كيو المحدود على شراكات رئيسية مختلفة تعزز كفاءته التشغيلية وتقديم الخدمات. وتؤدي هذه الشراكات دورا حاسما في توفير خدمات مالية شاملة مع الامتثال للمعايير التنظيمية والاستفادة من التكنولوجيا.

المؤسسات المالية الشريكة

يتعاون بنك كيو مع العديد من المؤسسات المالية لتوسيع نطاق وصوله وقدراته. وهذا يشمل ترتيبات الشراكة لبرامج الإقراض المشترك وجهود التسويق المشترك. على سبيل المثال، أبلغ بنك كيو عن مشاريع مشتركة مع اتحادات ائتمانية محلية، مما يسمح بقاعدة عملاء أوسع. في السنة المالية 2022، استأثرت أنشطة الإقراض المشترك بنحو 15% من إجمالي محفظة قروض بنك كيو.

الهيئات التنظيمية

وتكفل الشراكات مع الهيئات التنظيمية التزام مصرف كيو بمعايير الامتثال المطلوبة للمؤسسات المالية في اليابان. يتعاون البنك بنشاط مع وكالة الخدمات المالية اليابانية (FSA)، التي تشرف على عملياته. في تقرير الامتثال لعام 2022، لاحظ بنك كيو انخفاضًا في العقوبات التنظيمية بمقدار 25% مقارنة بالسنوات السابقة بسبب تعزيز تدابير الامتثال.

مقدمو خدمات تكنولوجيا المعلومات

يعد دمج التكنولوجيا في العمليات المصرفية أمرًا حيويًا لبنك كيو. يتعاون البنك مع مزودي خدمات تكنولوجيا المعلومات لضمان تدابير قوية للأمن السيبراني وتجارب مصرفية سلسة. على سبيل المثال، استثمر بنك كيو 1.5 مليار ين في تحسينات البنية التحتية لتكنولوجيا المعلومات في عام 2023. سمحت الشراكة مع شركات التكنولوجيا الرائدة لبنك كيو بتحقيق 40% انخفاض فترة تعطل النظام خلال العام الماضي.

| نوع الشراكة | الغرض | الأثر المالي | السنة المقررة |

|---|---|---|---|

| الاتحادات الائتمانية المحلية | برامج الإقراض المشترك | 15٪ من إجمالي محفظة القروض | 2018 |

| وكالة الخدمات المالية | الامتثال التنظيمي | انخفاض بنسبة 25٪ في العقوبات | لا ينطبق |

| مقدمو خدمات تكنولوجيا المعلومات | الأمن السيبراني والبنية التحتية | استثمار 1.5 مليار ين، انخفاض بنسبة 40٪ في وقت التوقف | 2021 |

| شركات التأمين | تخفيف المخاطر وعروض المنتجات | لا ينطبق | لا ينطبق |

شركات التأمين

يتعاون Kiyo Bank مع شركات التأمين المختلفة لتقديم حلول شاملة لإدارة المخاطر لعملائه. تمكن هذه الشراكات البنك من تجميع منتجات مثل القروض مع تغطية التأمين، مما يعزز قيمة عروضه. في عام 2022، ما يقرب من 30% من منتجات قروض بنك كيو تضمنت خدمات تأمين مجمعة.

من خلال الحفاظ على هذه الشراكات الاستراتيجية، فإن بنك كيو المحدود في وضع يسمح له ليس فقط بالتخفيف من المخاطر ولكن أيضًا لتعزيز ميزته التنافسية في مشهد مالي سريع التطور.

بنك كيو المحدود - نموذج الأعمال: الأنشطة الرئيسية

يشارك Kiyo Bank، Ltd. في العديد من الأنشطة الرئيسية التي تشكل العمود الفقري لنموذجه التشغيلي، مما يسمح للبنك بتقديم قيمة لعملائه بشكل فعال.

تجهيز المعاملات المالية

يعالج بنك كيو حجمًا هائلاً من المعاملات المالية، وهي ضرورية لعملياته المصرفية. في السنة المالية 2022، أبلغ البنك عن زيادة المعالجة 200 مليون ، مما أسفر عن ما يقرب من 1 تريليون ين (حوالي 9 بلايين دولار) في القيمة الإجمالية للمعاملات. كانت كفاءة نظام معالجة المعاملات لديهم حاسمة في الحفاظ على رضا العملاء وتقليل التكاليف التشغيلية.

إدارة علاقات العملاء

تعد إدارة علاقات العملاء (CRM) جزءًا لا يتجزأ من استراتيجية Kiyo Bank. اعتبارًا من أحدث التقارير، انتهى البنك 1.2 مليون العملاء النشطين. يستخدم البنك برنامج CRM المتقدم لتحليل بيانات العملاء، مع التركيز على الخدمات الشخصية، مما يؤدي إلى معدل احتفاظ العملاء بـ 88%. بلغت الاستثمارات في تكنولوجيا إدارة العلاقة مع العملاء حوالي 5 مليار ين (45 مليون دولار) في عام 2022.

إدارة المخاطر والامتثال

تعد إدارة المخاطر نشاطًا بالغ الأهمية بالنسبة لبنك كيو، نظرًا للبيئة التنظيمية في اليابان. يلتزم البنك بإجراءات امتثال صارمة، وينفق حوالي 3 مليار ين (27 مليون دولار) سنويا بشأن نظم إدارة المخاطر والتدريب. في عام 2022، أبلغ بنك كيو عن نسبة قروض متعثرة قدرها 0.98%، أقل بكثير من متوسط الصناعة 1.6%، مما يعكس استراتيجيات قوية لتخفيف المخاطر.

ابتكار المنتجات والخدمات

يعد الابتكار المستمر في المنتجات والخدمات أمرًا حيويًا لبنك كيو في مشهد تنافسي. في عام 2023، أطلق البنك 5 منتجات مالية جديدة، بما في ذلك حساب توفير رقمي وتطبيق مصرفي مبتكر للهاتف المحمول اجتذب أكثر من 100000 تنزيل خلال الشهر الأول. تم الوصول إلى إنفاق البحث والتطوير لتطوير المنتج 4 مليار ين (36 مليون دولار) في عام 2022، مما يضمن استمرار البنك في التقدم التكنولوجي.

| النشاط الرئيسي | المقاييس | البيانات المالية |

|---|---|---|

| تجهيز المعاملات المالية | 200 مليون معاملة | 1 تريليون ين (9 مليارات دولار ~) من قيمة المعاملات |

| إدارة علاقات العملاء | 1.2 مليون عميل نشط | استثمار 5 مليارات ين ياباني (~ 45 مليون دولار) |

| إدارة المخاطر والامتثال | نسبة القروض المتعثرة: 0.98٪ | 3 مليارات ين ياباني (~ 27 مليون دولار) على أنظمة المخاطر |

| ابتكار المنتجات والخدمات | إطلاق 5 منتجات جديدة | 4 مليارات ين (~ 36 مليون دولار) نفقات البحث والتطوير |

بنك كيو المحدود - نموذج الأعمال: الموارد الرئيسية

بنك كيو المحدود. في القطاع المصرفي التنافسي في اليابان، حيث تلعب الموارد الرئيسية دوراً حاسماً في تقديم القيمة لعملائها.

أنظمة البرمجيات المصرفية

تعد أنظمة البرمجيات المصرفية لبنك كيو جزءًا لا يتجزأ من تسهيل المعاملات وإدارة الحسابات وضمان الامتثال للوائح. وتعزز هذه النظم الكفاءة التشغيلية وخدمة العملاء. اعتبارًا من السنة المالية 2023، استثمر البنك تقريبًا 2.5 مليار ين (حول 25 مليون دولار) في تحسين هياكلها الأساسية في مجال تكنولوجيا المعلومات وقدراتها على البرمجيات.

القوى العاملة الماهرة

يفتخر البنك بقوى عاملة ذات مهارات عالية. اعتبارًا من سبتمبر 2023، عمل بنك كيو أكثر من 1,800 مع أكثر من موظف 70% حاصلين على شهادات التعليم العالي في مجالات مثل المالية والاقتصاد وتكنولوجيا المعلومات. متوسط مدة عمل الموظف في البنك هو تقريبًا 10 سنوات، مما يسهم في ثروة من المعارف المؤسسية والاستقرار.

احتياطيات رأس المال

يحتفظ بنك كيو باحتياطيات رأسمالية قوية، مما يضمن السيولة والاستقرار المالي. اعتبارًا من أحدث التقارير، بلغ إجمالي رأس مال البنك حوالي 100 مليار ين (حول 1 مليار دولار). تم تسجيل نسبة رأس المال من مستوى الأسهم المشتركة 1 (CET1) عند 10.5%تجاوز الحد الأدنى التنظيمي، وإظهار الأساس المالي القوي للبنك.

الشبكة الفرعية

يدير بنك Kiyo شبكة واسعة من الفروع التي تعزز وصول عملائه. اعتبارًا من أكتوبر 2023، كان لدى البنك 120 في جميع أنحاء اليابان. يشمل التوزيع المراكز الحضرية وكذلك المناطق الريفية، مما يلبي احتياجات قاعدة عملاء متنوعة. يتم استكمال الوجود المادي للبنك بعروضه المصرفية الرقمية، والتي شهدت زيادة في قاعدة المستخدمين بمقدار 15% في عام 2023.

| نوع الموارد | الوصف | القيمة/التفاصيل |

|---|---|---|

| أنظمة البرمجيات المصرفية | الاستثمار في الهياكل الأساسية لتكنولوجيا المعلومات وتحسين البرامجيات | 2.5 مليار ين (تقريباً). 25 مليون دولار) |

| القوى العاملة الماهرة | عدد الموظفين والمؤهلات | 1,800 والموظفون ؛ 70% التعليم العالي |

| احتياطيات رأس المال | إجمالي رأس المال ونسبة CET1 | 100 مليار ين (تقريباً). 1 مليار دولار); نسبة CET1 10.5% |

| الشبكة الفرعية | عدد الفروع والمواقع | 120 والفروع على الصعيد الوطني ؛ نمو قاعدة المستخدمين 15% في عام 2023 |

تؤكد هذه الموارد الرئيسية على التزام بنك كيو بالاستقرار المالي والكفاءة التشغيلية ورضا العملاء، مما يمهد الطريق لنمو مستدام في المشهد المصرفي التنافسي.

The Kiyo Bank، Ltd. - نموذج الأعمال: عروض القيمة

بنك كيو المحدود. تقدم عروض قيمة تلبي على وجه التحديد قاعدة عملائها، وتعزز تجربتهم المصرفية من خلال طرق مختلفة.

تأمين المعاملات المالية

يؤكد بنك كيو على أمن المعاملات المالية، باستخدام تقنيات التشفير المتقدمة لحماية بيانات العملاء. وفقًا لتقريرهم السنوي لعام 2022، استثمر البنك تقريبًا 1.5 مليار ين في تدابير الأمن السيبراني، مما أسفر عن 25% وانخفاض حوادث المعاملات الاحتيالية مقارنة بالسنة السابقة. كما يوفر البنك 24/7 رصد الاحتيال الخدمات، وضمان راحة البال للعملاء.

منتجات مصرفية متنوعة

يقدم Kiyo Bank مجموعة واسعة من المنتجات المصرفية المصممة خصيصًا لاحتياجات العملاء المختلفة. اعتبارًا من آخر سنة مالية، أبلغ البنك عن إدارته 3 تريليون ين في الأصول. تشمل عروض المنتجات ما يلي:

- الحسابات الجارية

- حسابات التوفير بسعر فائدة تنافسي قدره 0.1%

- القروض الشخصية بأسعار فائدة تبدأ من 2.5%

- المنتجات الاستثمارية بما في ذلك الصناديق المشتركة والمنتجات المنظمة

تسمح هذه الخيارات المتنوعة للعملاء باختيار الحلول التي تناسب أهدافهم المالية بشكل أفضل.

خدمة العملاء الشخصية

يفتخر Kiyo Bank بتقديم خدمة عملاء شخصية. يعمل البنك بدرجة رضا العملاء البالغة 90% في آخر دراسة استقصائية لها. بالإضافة إلى ذلك، يعمل أكثر 1,000 وممثلو خدمة العملاء المدربون على تقديم المشورة المصممة خصيصا لذلك. تشير مقاييس الأداء إلى أن متوسط وقت الاستجابة لاستفسارات العملاء أقل من 2 دقيقة، مما يبرز التزامها بكفاءة تقديم الخدمات.

حلول مصرفية مريحة

الراحة هي جانب رئيسي من عرض القيمة لبنك كيو. يوفر البنك حلولًا مصرفية رقمية مختلفة، بما في ذلك تطبيق الهاتف المحمول مع أكثر من 1 مليون تنزيل يسمح بالتحويلات المالية عبر الإنترنت، ومدفوعات الفواتير، وإدارة الحسابات. اعتبارًا من عام 2023، ما يقرب من 70% المعاملات من خلال منصات رقمية، مما يعكس تحولا قويا نحو الأعمال المصرفية القائمة على التكنولوجيا.

| عرض القيمة | التفاصيل | الأثر المالي |

|---|---|---|

| تأمين المعاملات المالية | التشفير المتقدم ومراقبة الاحتيال | واستثمار 1.5 بليون ين ؛ انخفاض بنسبة 25٪ في الاحتيال |

| منتجات مصرفية متنوعة | الحالية والمدخرات والقروض الشخصية والمنتجات الاستثمارية | الأصول المدارة أكثر من 3 تريليون ين |

| خدمة العملاء الشخصية | 90٪ رضا العملاء، أوقات الاستجابة الفعالة | أكثر من 1000 ممثل لخدمة العملاء |

| حلول مصرفية مريحة | تطبيق الخدمات المصرفية الرقمية، زيادة حجم المعاملات | 70٪ من المعاملات عبر المنصات الرقمية |

بنك كيو المحدود - نموذج الأعمال: علاقات العملاء

بنك كيو المحدود. يركز على بناء علاقات قوية مع العملاء لتعزيز اكتساب العملاء والاحتفاظ بهم. يتم استخدام العديد من الاستراتيجيات لضمان المشاركة الفعالة مع عملائها.

دعم العملاء المخصص

يفتخر Kiyo Bank بتقديم دعم شخصي للعملاء، وهو أمر ضروري لإنشاء علاقات دائمة مع العملاء. وفقًا للتقارير الأخيرة، حافظ البنك على معدل رضا العملاء تقريبًا 87%. ويعزى هذا المستوى العالي من الرضا إلى مختلف القنوات المتاحة للخدمة الشخصية، بما في ذلك التفاعل المباشر من خلال الفروع وفرق خدمة العملاء المخصصة.

المساعدة المصرفية عبر الإنترنت والجوال

استجابة للطلب المتزايد على الخدمات الرقمية، طور Kiyo Bank منصات مصرفية قوية عبر الإنترنت والهاتف المحمول. اعتبارًا من عام 2023، ما يقرب من 65% من عملاء البنك يستخدمون الخدمات المصرفية عبر الهاتف المحمول. حصل تطبيق الهاتف المحمول على متوسط تقييم قدره 4.5 على أساس مراجعات المستخدمين، مما يعكس فعاليته في توفير تجارب مصرفية سلسة. أبلغ البنك عن 20% زيادة التفاعلات المصرفية عبر الإنترنت خلال العام الماضي، مما يسلط الضوء على التحول نحو المشاركة الرقمية.

إدارة العلاقات من خلال مديري الحسابات

لتعزيز ولاء العملاء، يستخدم Kiyo Bank مديري الحسابات لإدارة العلاقات الشخصية. عادةً ما يتعامل كل مدير حساب مع 150 حسابات العملاء، وضمان الاهتمام والخدمة المخصصين. من الناحية المالية، لاحظ البنك أن العملاء الذين يتعاملون مع مديري الحسابات المتفانين يظهرون معدل احتفاظ قدره 90% مقارنة بـ 70% لمن ليس لديهم مثل هذا الدعم. هذا يثبت قيمة إدارة العلاقة في الحفاظ على ولاء العملاء.

| جانب علاقة العملاء | الإحصاءات الرئيسية |

|---|---|

| معدل رضا العملاء | 87% |

| استخدام الخدمات المصرفية عبر الهاتف المحمول | 65% |

| تصنيف تطبيق الهاتف المحمول | 4.5 نجوم |

| زيادة التفاعلات عبر الإنترنت (على أساس سنوي) | 20% |

| حسابات العملاء لكل مدير حساب | 150 |

| معدل الاحتفاظ مع مديري الحسابات | 90% |

| معدل الاحتفاظ بدون مديري الحسابات | 70% |

كجزء من جهوده لتنمية علاقات قوية مع العملاء، يقوم Kiyo Bank باستمرار بتقييم استراتيجيات الخدمة الخاصة به بناءً على ملاحظات العملاء واتجاهات السوق. يُظهر التزام البنك بتعزيز دعم العملاء عبر منصات متعددة نهجًا متعدد الأوجه لمشاركة العملاء.

بنك كيو المحدود - نموذج الأعمال: القنوات

القنوات ضرورية لبنك كيو المحدود للتواصل مع عملائه وتقديم القيمة. يستخدم المصرف نهجًا متعدد الأوجه لضمان إمكانية الوصول والراحة.

المكاتب الفرعية

ويدير مصرف كيو شبكة من المكاتب الفرعية لتيسير التفاعلات المباشرة. اعتبارًا من أحدث التقارير، كان لدى البنك ما يقرب من 127 مكتبا فرعيا عبر اليابان. في السنة المالية 2022، ساهمت الفروع في 42% مجموع الودائع 1.9 تريليون ين.

المنصات المصرفية عبر الإنترنت

استثمر بنك كيو بكثافة في منصاته المصرفية عبر الإنترنت. اعتبارًا من سبتمبر 2023، أكثر 800000 عميل مسجلين على منصتهم المصرفية عبر الإنترنت، والتي تمثل 25% مقارنة بالسنة السابقة. تفتخر المنصة عبر الإنترنت بمتوسط قدره 500 مليار ين في المعاملات الشهرية.

تطبيقات الخدمات المصرفية عبر الهاتف المحمول

اكتسب تطبيق الخدمات المصرفية عبر الهاتف المحمول الخاص بالبنك قوة جذب كبيرة، مع عبور التنزيلات 1.2 مليون في عام 2023. يتعامل التطبيق مع الأمر 300 مليار ين في المعاملات في الشهر، بما في ذلك 30% من إجمالي المعاملات المصرفية. يتم الإبلاغ عن معدلات رضا العملاء للتطبيق على 88%، مع تسليط الضوء على تصميمه وكفاءته اللذين يسهل استخدامهما.

خط مساعدة خدمة العملاء

أنشأ بنك Kiyo خط مساعدة قوي لخدمة العملاء، يتلقى ما يقرب من 200000 مكالمة شهريا. متوسط وقت حل المشكلات التي أثيرت من خلال خط المساعدة هو أقل من 3 دقائق. وصل الرضا عن خدمة العملاء إلى معدل 90%، كما شمله الاستطلاع في عام 2023.

| قناة | المقاييس الرئيسية | المساهمة في إجمالي الودائع |

|---|---|---|

| المكاتب الفرعية | 127 مكتبا 1.9 تريليون ين ودائع |

42% |

| منصة الخدمات المصرفية عبر الإنترنت | 800000 مستخدم 500 مليار ين معاملات شهرية |

25% |

| تطبيقات الخدمات المصرفية عبر الهاتف المحمول | 1.2 مليون تنزيل 300 مليار ين معاملات شهرية |

30% |

| خط مساعدة خدمة العملاء | 200000 مكالمة شهرية متوسط وقت الاستبانة: أقل من 3 دقائق |

نون/ألف |

بنك كيو المحدود - نموذج الأعمال: قطاعات العملاء

يخدم Kiyo Bank، Ltd. مجموعة متنوعة من قطاعات العملاء، كل منها مصمم خصيصًا لاحتياجات وخدمات مالية محددة. فيما يلي قطاعات العملاء الرئيسية التي يركز عليها البنك:

أصحاب الحسابات الفردية

يوفر Kiyo Bank لأصحاب الحسابات الفردية مجموعة من الخدمات المصرفية الشخصية، بما في ذلك حسابات التوفير والقروض والمنتجات الاستثمارية. اعتبارًا من عام 2022، أبلغ بنك كيو عن ما يقرب من 1.2 مليون أصحاب الحسابات الفردية.

المؤسسات الصغيرة والمتوسطة الحجم

يقدم البنك أيضًا خدماته للمؤسسات الصغيرة والمتوسطة من خلال تقديم منتجات مالية مصممة خصيصًا مثل القروض التجارية وخطوط الائتمان والخدمات المصرفية للمعاملات. وفقًا لأحدث التقارير، خدم Kiyo Bank في جميع أنحاء 50,000 المشاريع الصغيرة والمتوسطة الحجم، مع التركيز على تعزيز الأعمال التجارية المحلية في منطقة شيكوكو.

الشركات الكبيرة

بالنسبة للشركات الكبيرة، يركز Kiyo Bank على الخدمات المصرفية للشركات، بما في ذلك قروض النقابات وإدارة الخزانة واستشارات الاندماج والاستحواذ. في عام 2023، أشار بنك كيو إلى أنه أقام علاقات مع أكثر من 200 ، التي توفر حلولا مخصصة لتلبية احتياجاتها المالية المعقدة.

المستثمرون المؤسسيون

يقدم بنك كيو أيضًا خدمات للمستثمرين المؤسسيين، حيث يقدم خدمات إدارة الثروات والاستثمار. وصلت أصول البنك الخاضعة للإدارة (AUM) للمستثمرين المؤسسيين إلى ما يقرب من 1.5 تريليون ين (حوالي 13.5 مليار دولار) اعتبارًا من نهاية عام 2022.

| شريحة العملاء | عدد العملاء | الخدمات المقدمة | الأصول الخاضعة للإدارة (AUM) |

|---|---|---|---|

| أصحاب الحسابات الفردية | 1.2 مليون | حسابات التوفير والقروض والمنتجات الاستثمارية | نون/ألف |

| المؤسسات الصغيرة والمتوسطة الحجم | 50,000 | قروض الأعمال وخطوط الائتمان والمعاملات المصرفية | نون/ألف |

| الشركات الكبيرة | 200+ | قروض نقابية، إدارة الخزانة، استشارات الاندماج والاستحواذ | نون/ألف |

| المستثمرون المؤسسيون | نون/ألف | إدارة الثروات وخدمات الاستثمار | 1.5 تريليون ين (حوالي 13.5 بليون دولار) |

بنك كيو المحدود - نموذج الأعمال: هيكل التكلفة

مصروفات التشغيل

كانت نفقات التشغيل لبنك كيو المحدود للسنة المالية 2022 تقريبًا 14.2 مليار ين. ويشمل ذلك التكاليف التشغيلية المختلفة الضرورية للوظائف اليومية مثل إدارة الفروع وخدمة العملاء والمرافق.

المرتبات والاستحقاقات

أبلغ بنك كيو المحدود عن إجمالي مصاريف الرواتب والاستحقاقات التي تصل إلى حوالي 6.8 مليار ين في عام 2022. يشمل هذا الرقم رواتب الموظفين والمكافآت وحزم الاستحقاقات التي تشمل التأمين الصحي واشتراكات التقاعد.

تكاليف البنية التحتية لتكنولوجيا المعلومات

يمثل الاستثمار في البنية التحتية لتكنولوجيا المعلومات جزءًا كبيرًا من هيكل التكلفة، ويبلغ مجموعه حوالي 2.4 مليار ين لعام 2022. يركز هذا الاستثمار على تعزيز القدرات المصرفية الرقمية، وتدابير الأمن السيبراني، والحفاظ على الأنظمة المصرفية الأساسية.

تكاليف الامتثال التنظيمي

بلغت تكاليف الامتثال التنظيمي ما يقرب من 1.5 مليار ين في عام 2022. ويغطي هذا المبلغ النفقات المتصلة بالتقيد بالأنظمة المالية، بما في ذلك تدابير مكافحة غسل الأموال، والتزامات الإبلاغ، ومراجعة الحسابات.

هيكل التكلفة Overview

| عنصر التكلفة | المبلغ (مليار ين) |

|---|---|

| مصروفات التشغيل | 14.2 |

| المرتبات والاستحقاقات | 6.8 |

| تكاليف البنية التحتية لتكنولوجيا المعلومات | 2.4 |

| تكاليف الامتثال التنظيمي | 1.5 |

بنك كيو المحدود - نموذج الأعمال: تدفقات الإيرادات

يدر Kiyo Bank، Ltd. الإيرادات من خلال العديد من التدفقات الرئيسية التي تعتبر حاسمة لنموذج أعماله العام. ويمكن تصنيف هذه التدفقات على النحو التالي:

إيرادات الفوائد من القروض

تمثل إيرادات الفوائد من القروض جزءًا كبيرًا من إيرادات بنك كيو، وهو ما يمثل حوالي 75% من مجموع إيراداتها اعتبارا من آخر سنة مالية. في العام المنتهي في مارس 2023، أفاد البنك 36.1 مليار ين في إيرادات الفوائد. كان متوسط سعر الفائدة على القروض حوالي 1.3%.

الرسوم من الخدمات المالية

تشمل الرسوم من الخدمات المالية رسومًا مختلفة تتعلق بصيانة الحسابات والخدمات الاستشارية وإدارة الثروات. للسنة المالية 2022-2023، أنشأ بنك كيو 10.5 مليار ين في الرسوم، والمساهمة في حوالي 18% إلى مجموع الإيرادات. وهذا يشمل 4.2 مليار ين من الخدمات المصرفية الشخصية 6.3 مليار ين من الخدمات المالية للشركات.

إيرادات الاستثمار

وتنشأ إيرادات الاستثمار من استثمارات المصرف في الأوراق المالية وغيرها من الأدوات المالية. أفاد بنك كيو 5.2 مليار ين في إيرادات الاستثمار للسنة المالية 2022-2023، وهي تقريبا 5% من مجموع إيراداتها. يعكس هذا الرقم تباينًا في ظروف السوق واستراتيجيات الاستثمار التي اعتمدها البنك.

رسوم المعاملات

تُفرض رسوم المعاملات على مجموعة متنوعة من الخدمات، بما في ذلك معاملات أجهزة الصراف الآلي وتحويلات الأموال ومعالجة بطاقات الائتمان. في السنة المالية 2022-2023، ساهمت رسوم المعاملات 2.3 مليار ين إلى إيرادات البنك، التي تمثل حوالي 2% من مجموع الإيرادات.

| تدفق الإيرادات | المبلغ (مليار ين) | النسبة المئوية من إجمالي الإيرادات |

|---|---|---|

| إيرادات الفوائد من القروض | 36.1 | 75% |

| الرسوم من الخدمات المالية | 10.5 | 18% |

| إيرادات الاستثمار | 5.2 | 5% |

| رسوم المعاملات | 2.3 | 2% |

توفر تدفقات الإيرادات المتنوعة لبنك كيو المحدود أساسًا ماليًا مستقرًا، مما يساهم في مرونته في القطاع المصرفي التنافسي. الاعتماد على دخل الفوائد يضع البنك بشكل إيجابي في بيئة منخفضة سعر الفائدة، بينما توفر التدفقات الأخرى فرصًا للنمو والتنويع.

Disclaimer

All information, articles, and product details provided on this website are for general informational and educational purposes only. We do not claim any ownership over, nor do we intend to infringe upon, any trademarks, copyrights, logos, brand names, or other intellectual property mentioned or depicted on this site. Such intellectual property remains the property of its respective owners, and any references here are made solely for identification or informational purposes, without implying any affiliation, endorsement, or partnership.

We make no representations or warranties, express or implied, regarding the accuracy, completeness, or suitability of any content or products presented. Nothing on this website should be construed as legal, tax, investment, financial, medical, or other professional advice. In addition, no part of this site—including articles or product references—constitutes a solicitation, recommendation, endorsement, advertisement, or offer to buy or sell any securities, franchises, or other financial instruments, particularly in jurisdictions where such activity would be unlawful.

All content is of a general nature and may not address the specific circumstances of any individual or entity. It is not a substitute for professional advice or services. Any actions you take based on the information provided here are strictly at your own risk. You accept full responsibility for any decisions or outcomes arising from your use of this website and agree to release us from any liability in connection with your use of, or reliance upon, the content or products found herein.