|

The Kiyo Bank، Ltd. (8370.T): Ansoff Matrix |

Fully Editable: Tailor To Your Needs In Excel Or Sheets

Professional Design: Trusted, Industry-Standard Templates

Investor-Approved Valuation Models

MAC/PC Compatible, Fully Unlocked

No Expertise Is Needed; Easy To Follow

The Kiyo Bank, Ltd. (8370.T) Bundle

يقف بنك كيو المحدود عند نقطة محورية حيث يمكن لقرارات النمو الاستراتيجي إعادة تشكيل مستقبله في المشهد المصرفي التنافسي. من خلال الاستفادة من مصفوفة أنسوف - وهي إطار عمل قوي يشمل اختراق السوق، وتطوير السوق، وتطوير المنتجات، والتنويع - يمكن لصانعي القرار الكشف عن فرص جديدة وتعزيز نقاط القوة الحالية. هل تشعر بالفضول لاكتشاف كيف يمكن لهذه الاستراتيجيات أن تدفع بنك كيو إلى آفاق جديدة ؟ تابع القراءة للغوص بعمق في كل نهج!

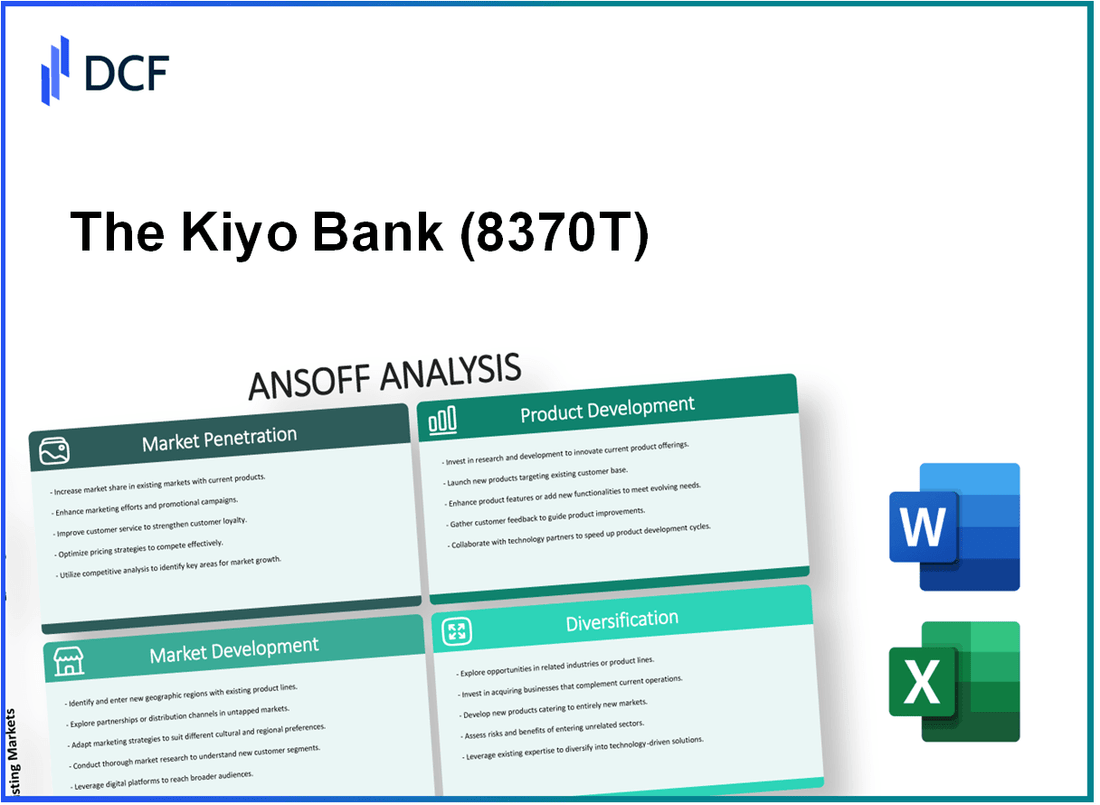

بنك كيو المحدود - مصفوفة أنسوف: اختراق السوق

زيادة الجهود الترويجية لتعزيز استخدام الخدمات المصرفية الحالية بين العملاء الحاليين

في السنة المالية 2022، أبلغ بنك كيو المحدود عن نفقات ترويجية تقارب 1.2 مليار ين، زيادة كبيرة قدرها 15% من السنة السابقة. تهدف الحملات التسويقية المستهدفة للبنك إلى زيادة اعتماد تطبيقه المصرفي عبر الهاتف المحمول، والذي كان معدل اختراقه يبلغ 30% بين العملاء الحاليين اعتبارًا من منتصف عام 2023. ركزت استراتيجية مشاركة العملاء في البنك على العروض الترويجية الشخصية، مما أدى إلى 10% وزيادة الاستفادة من الخدمات المصرفية القائمة.

تنفيذ استراتيجيات تسعير تنافسية لجذب العملاء من البنوك المنافسة

اعتمد بنك كيو تسعيرًا تنافسيًا لحسابات التوفير الخاصة به، حيث قدم أسعار فائدة تصل إلى 0.50%وهو حاليا أعلى من المتوسط 0.25% التي يقدمها منافسوها الرئيسيون في القطاع المصرفي الإقليمي. خلال عام 2022، شهد البنك 5% النمو في حسابات العملاء الجديدة، الذي يُعزى إلى حد كبير إلى استراتيجية التسعير الخاصة بها، والتي اجتذبت بنجاح أكثر من 20,000 عملاء جدد من البنوك المنافسة. بالإضافة إلى ذلك، حافظت منتجات قروض البنك على متوسط سعر فائدة قدره 2.0%، بشكل وثيق مع المنافسين، وضمان الاحتفاظ واكتساب العملاء الجدد.

تحسين جودة خدمة العملاء لتحسين معدلات الاحتفاظ بالعملاء

كجزء من استراتيجية اختراق السوق، استثمر بنك كيو 500 مليون ين في تدريب الموظفين وترقية التكنولوجيا لتحسين جودة خدمة العملاء في عام 2022. ساهم هذا الاستثمار في تحسن ملحوظ في درجات رضا العملاء، وارتفع إلى 87% من 82% في السنة السابقة. أبلغ البنك عن 25% الانخفاض في معدلات اضطراب العملاء، مما يعكس جهودها الناجحة في الاحتفاظ بالعملاء الحاليين من خلال تحسين تقديم الخدمات.

توسيع القدرات المصرفية الرقمية لزيادة الراحة والاستخدام

قام بنك Kiyo بتوسيع بنيته التحتية الرقمية بشكل كبير، مع الإبلاغ 1.5 مليار ين ركز الاستثمار من 2021 إلى 2022 على التحسينات المصرفية الرقمية. اعتبارًا من نهاية عام 2022، سجلت منصة البنك عبر الإنترنت أكثر 1.2 مليون المستخدمون النشطون، نمو 40% على أساس سنوي. في عام 2023، أكثر 65% من بين جميع المعاملات التي أجراها البنك كانت رقمية، مما يشير إلى تحول كبير نحو الحلول المصرفية عبر الإنترنت. حصل آخر تحديث لتطبيق الهاتف المحمول، تم إطلاقه في مارس 2023، على تصنيف قدره 4.8 نجوم على متاجر التطبيقات، مما يسلط الضوء على قابلية استخدامها ووظائفها.

إطلاق برامج الولاء لمكافأة المعاملات المتكررة والعملاء على المدى الطويل

في عام 2023، قدم بنك كيو برنامج ولاء جديد يسمح للعملاء بكسب نقاط للمعاملات، قابلة للاسترداد مقابل مكافآت مختلفة. بحلول نهاية الربع الثالث من عام 2023، ارتفعت المشاركة في برنامج الولاء إلى أكثر من ذلك 150,000 العملاء، مما أدى إلى الإبلاغ 20% زيادة تواتر المعاملات بين المشاركين. ساهم البرنامج أيضًا في 15% زيادة في معدلات الاحتفاظ بالعملاء، حيث أظهر العملاء على المدى الطويل نموًا أعلى في متوسط الرصيد 8% مقارنة بغير المشاركين.

| مقياس | بيانات 2022 | بيانات 2023 |

|---|---|---|

| النفقات الترويجية | 1.2 مليار ين | 1.4 مليار ين (متوقع) |

| اختراق الخدمات المصرفية عبر الهاتف المحمول | 30% | 35٪ (متوقع) |

| سعر فائدة حساب التوفير | 0.50% | 0.50% |

| اكتساب حسابات عملاء جديدة | 20,000 | 25 000 (متوقعة) |

| درجة رضا العملاء | 87% | 90٪ (متوقع) |

| المستخدمون الرقميون النشطون | 1.2 مليون | 1.5 مليون (متوقع) |

| المشاركون في برنامج الولاء | لا ينطبق | 150,000 |

The Kiyo Bank، Ltd. - Ansoff Matrix: Market Development

أدخل مناطق جغرافية جديدة ذات لوائح مصرفية مواتية

يبحث بنك كيو المحدود بنشاط عن فرص للتوسع خارج أسواقه التقليدية. في السنة المالية 2022، أبلغ البنك عن قاعدة أصول إجمالية تقارب 6.5 تريليون ين، مع خطط لدخول الأسواق في جنوب شرق آسيا حيث تم تحديد اللوائح المصرفية على أنها مواتية للبنوك الأجنبية. التغييرات التنظيمية في دول مثل فيتنام وإندونيسيا، والتي أظهرت معدلات نمو تتجاوز 5%، السبل الممكنة لتنمية الأسواق.

تطوير حملات تسويقية مستهدفة لشرائح العملاء غير المستغلة، مثل المحترفين الشباب

تشير الأبحاث إلى أن الشريحة المهنية الشابة، التي تتراوح أعمارها بين 25 و 35 عامًا، في اليابان تعاني من نقص متزايد في الخدمات. تهدف استراتيجية التسويق المستهدفة لبنك كيو إلى الوصول إلى هذه الديموغرافية بمنتجات مالية مصممة خصيصًا. على سبيل المثال، خصص البنك 500 مليون ين لمبادرات التسويق الرقمي والشراكات مع تطبيقات التكنولوجيا المالية الشعبية لجذب انتباه هذا الجمهور، خاصة في المراكز الحضرية.

شراكة مع المؤسسات المالية المحلية لتسهيل دخول الأسواق

وفي إطار السعي إلى تنمية الأسواق، بدأ مصرف كيو شراكات مع المصارف المحلية في المناطق المستهدفة. في عام 2022، دخلت في شراكة مع مصرف نيغارا إندونيسيا وتبادلت الأفكار الثاقبة لتسهيل دخول أكثر سلاسة إلى السوق المحلية. من المتوقع أن يعزز هذا التعاون ثقة العملاء ويبسط الامتثال للوائح المحلية، مما قد يقلل بشكل كبير من الوقت إلى السوق.

تكييف المنتجات المصرفية القائمة لتلبية الاحتياجات المحددة للأسواق الجديدة

يخطط بنك Kiyo لتكييف مجموعة المنتجات المصرفية الحالية ، بما في ذلك القروض وحسابات التوفير ، لتلبية الاحتياجات المحددة للأسواق الجديدة. تشير أبحاث السوق إلى أن الطلب على الميكرولون في الأسواق الناشئة في ارتفاع ، مع إسقاط نمو 15% سنويا. كجزء من استراتيجية تطوير السوق ، يفكر البنك في إطلاق مبادرة التمويل الأصغر يمكن أن تسهم في النتيجة النهائية من خلال تعزيز إمكانية الوصول للعملاء ذوي الدخل المنخفض.

استخدم المنصات الرقمية للوصول إلى العملاء المحتملين في المناطق التي لا يمكن الوصول إليها مسبقًا

لقد أدرك بنك كيو التحول إلى الخدمات المصرفية الرقمية كعامل حاسم في استراتيجية تطوير السوق. زاد استثمار البنك في البنية التحتية المصرفية الرقمية 25% في السنة المالية الأخيرة. الهدف من ذلك هو الاستفادة من التطبيقات المصرفية المتنقلة للوصول إلى العملاء في المناطق النائية ، حيث تكون الخدمات المصرفية التقليدية محدودة. تظهر البيانات الحالية ذلك 50% من بين المستهلكين اليابانيين يفضلون الآن الخدمات المصرفية عبر الإنترنت ، وهو اتجاه يستفيد منه Kiyo Bank بشكل استراتيجي.

| استراتيجية تطوير السوق | الاستثمار (مليون دولار) | معدل النمو المتوقع (٪) | الهدف الديموغرافي |

|---|---|---|---|

| التوسع الجغرافي | 50 | 5 | جنوب شرق آسيا |

| حملات التسويق المستهدفة | 500 | 8 | المهنيون الشباب |

| شراكة مع المؤسسات المحلية | 30 | ن/أ | الامتثال التنظيمي المحلي |

| تكييف المنتج | 100 | 15 | العملاء ذوي الدخل المنخفض |

| البنية التحتية المصرفية الرقمية | 200 | 25 | المناطق النائية |

The Kiyo Bank ، Ltd. - Ansoff Matrix: تطوير المنتج

تقديم ميزات حساب توفير جديد مصمم لآلاف السنين والجنرال Z

بدأ بنك Kiyo تطوير حسابات التوفير المصممة خصيصًا للأجيال الشابة ، مثل جيل الألفية و Gen Z. يشير دراسة استقصائية حديثة إلى ذلك تقريبًا 70% من جيل الألفية يعطي الأولوية لميزات مثل لا توجد رسوم شهرية وإمكانية الوصول إلى الهاتف المحمول في خدماتها المصرفية. وفقًا للجمعية المصرفية في اليابان ، كان هناك زيادة في الطلب على الحلول المصرفية الرقمية بين هذه الديموغرافية ، مما أدى إلى معدل نمو سنوي يقدر بـ 15% في المعاملات المصرفية الرقمية.

تطوير منتجات القروض المبتكرة مع خيارات السداد المرنة

استجابةً للمشهد المالي المتطور ، يقوم Kiyo Bank بصدد إنشاء منتجات القروض التي تقدم شروط سداد مرنة. يظهر أبحاث البنك ذلك أكثر 60% من المقترضين المحتملين مهتمون بالقروض ذات جداول السداد المخصصة. يبلغ متوسط سعر الفائدة للقروض الشخصية في اليابان حاليًا 1.5%، في حين أن عروض المنتجات المبتكرة يمكن أن تمدد متوسط مدة القرض من 5 سنوات ل 7 سنوات، تعزيز جاذبية العملاء.

تقديم خدمات استشارية مالية مصممة من خلال المنصات الرقمية

يركز Kiyo Bank أيضًا على تقديم خدمات استشارية مالية مخصصة عبر المنصات الرقمية. من خلال الاستفادة من تحليلات البيانات ، يهدف البنك إلى إنشاء خطط مالية مخصصة للعملاء. تُظهر الأبحاث التي أجرتها Statista أنه من المتوقع أن ينمو السوق الاستشاري الرقمي 4.5 مليار دولار بحلول عام 2025 في اليابان. هدف بنك كيو هو التقاط 10% من هذا السوق من خلال دمج الخوارزميات المتقدمة في خدماتها الاستشارية.

تنفيذ التكنولوجيا الجديدة ، مثل الذكاء الاصطناعى ، لتعزيز ميزات الكشف عن الاحتيال وميزات الأمن

يعد تنفيذ تقنية الذكاء الاصطناعي جانبًا مهمًا آخر لاستراتيجية تطوير منتجات Kiyo Bank. أبلغ البنك عن زيادة في محاولات الاحتيال عبر الإنترنت 25% على أساس سنوي. من خلال دمج أنظمة الكشف عن الاحتيال التي تحركها الذكاء الاصطناعى ، يتوقع بنك Kiyo تقليل المعاملات الاحتيالية بمقدار ما يصل إلى 30%. سوف يتماشى هذا الاستثمار مع الاتجاه العالمي حيث من المتوقع أن تنفق المؤسسات المالية 14 مليار دولار على تقنيات الوقاية من الاحتيال بحلول عام 2024.

قم بإنشاء حزم تجمع خدمات متعددة ، تقدم قيمة مضافة للعملاء

يستكشف Kiyo Bank إنشاء حزم الخدمة التي تتضمن منتجات مصرفية متعددة ، مما يوفر قيمة محسنة للعملاء. تشير الأبحاث إلى أن العملاء الذين يستخدمون الخدمات المجمعة هم 20% أكثر عرضة للبقاء مخلصا لبنكهم. يهدف البنك إلى تقديم الحزم التي يمكن أن توفر العملاء حتى 7% على الرسوم المشتركة وجذب هدف 100,000 عملاء جدد خلال السنة الأولى من الإطلاق.

| نوع الخدمة | الهدف الديموغرافي | معدل النمو المتوقع | قاعدة المستخدمين المقدرة (السنة 1) |

|---|---|---|---|

| حسابات التوفير الجديدة | جيل الألفية والجنرال Z | 15% | 50,000 |

| منتجات القروض | المقترضين الشخصيين | 60% | 20,000 |

| الخدمات الاستشارية المالية | عامة | 10% | 30,000 |

| اكتشاف الاحتيال مع الذكاء الاصطناعي | المستخدمين عبر الإنترنت | 30% | 100,000 |

| حزم الخدمة | العملاء الحاليين | 20% | 25,000 |

The Kiyo Bank ، Ltd. - Ansoff Matrix: Diversification

إطلاق شركة تابعة جديدة تركز على ابتكارات Fintech

خصص بنك كيو ، المحدودة تقريبًا 2 مليار لإنشاء شركة تابعة للابتكار Fintech. تهدف هذه المبادرة إلى تطوير حلول تقنية مالية متطورة لتعزيز تجارب العملاء. من المتوقع أن ينمو سوق Fintech في اليابان بمعدل نمو سنوي مركب (CAGR) 16.4% من 2021 إلى 2026 ، الوصول إلى تقييم 6.6 تريليون بحلول عام 2026.

استثمر في تطوير ذراع إدارة الأصول لجذب الأفراد ذوي القيمة العالية

يعتزم البنك الاستثمار حولها 1.5 مليار لإنشاء قسم قوي لإدارة الأصول. من المتوقع أن تدير هذا الذراع الجديد الأصول 500 مليار خلال السنوات الثلاث الأولى ، استهدف الأفراد ذوي القيمة العالية الذين يبحثون عن حلول استثمار مصممة. تقدر سوق إدارة الأصول في اليابان تقريبًا ¥ 80 تريليون، مما يشير إلى إمكانات كبيرة للنمو.

استكشاف الخدمات المالية غير المصرفية ، مثل التأمين والمنتجات الاستثمارية

يستكشف Kiyo Bank الشراكات مع مقدمي التأمين لتقديم خدمات مالية متكاملة. يعاني قطاع التأمين في اليابان من النمو ، مع إجمالي أقساط التأمين ¥ 40 تريليون في عام 2021. يمكن أن يعزز هذا التنويع محفظة البنك ، مما قد يزيد من الإيرادات الإجمالية 10% خلال السنوات الخمس المقبلة.

الحصول على أو شريك مع الشركات الناشئة التي تكمل عروض خدمة البنك

كجزء من استراتيجية التنويع الخاصة به ، خصص بنك Kiyo تقريبًا ¥ 3 مليار للاستحواذ الاستراتيجية. تشمل الشراكات الحديثة تعاونًا مع بدء تشغيل محلي Fintech يركز على تقنية blockchain ، مقوّل في ¥ 500 مليون. الهدف من ذلك هو الاستفادة من هذه الشركات الناشئة لتعزيز عروض الخدمات والقدرات التكنولوجية.

قم بتطوير منصة مصرفية رقمية فقط لتلبية احتياجات العملاء الذين يتمتعون بالدهاء التكنولوجي

تم تعيين البنك لإطلاق منصة مصرفية رقمية فقط مع استثمار أولي 1 مليار. يشمل الديموغرافي الهدف جيل الألفية والجنرال Z ، الذين يمثلون أكثر 40% من حاملي الحسابات المصرفية في اليابان. من المتوقع أن تجتذب المنصة 500,000 عملاء جدد خلال السنة الأولى ، مع إيرادات متوقعة 1.2 مليار سنويا من الخدمات الرقمية.

| مبادرة | استثمار | القيمة المتوقعة/الإرجاع | الجدول الزمني |

|---|---|---|---|

| شركة فرعية Fintech | 2 مليار | 6.6 تريليون السوق بحلول عام 2026 | 3 سنوات |

| ذراع إدارة الأصول | 1.5 مليار | res 500 مليار الأصول المدارة | 3 سنوات |

| شراكات التأمين | لم يتم الكشف عنها | زيادة إيرادات 10 ٪ | 5 سنوات |

| عمليات الاستحواذ | ¥ 3 مليار | عروض الخدمة المعززة | سنتان |

| منصة رقمية فقط | 1 مليار | 1.2 مليار الإيرادات السنوية | 1 سنة |

يقف بنك Kiyo ، Ltd. في منعطف محوري ، مزود بمصفوفة Ansoff كإطار استراتيجي قوي لتوجيه مبادرات النمو الخاصة به. من خلال التركيز على تغلغل السوق ، والتطوير ، وابتكار المنتجات ، والتنويع ، لا يمكن للبنك تعزيز عروض الخدمات الخاصة به فحسب ، بل يمكن أيضًا الاستفادة بشكل فعال في قطاعات العملاء الجديدة والمناطق الجغرافية ، مما يضمن اتباع نهج جيد للنمو المستدام في مشهد مالي تنافسي.

Disclaimer

All information, articles, and product details provided on this website are for general informational and educational purposes only. We do not claim any ownership over, nor do we intend to infringe upon, any trademarks, copyrights, logos, brand names, or other intellectual property mentioned or depicted on this site. Such intellectual property remains the property of its respective owners, and any references here are made solely for identification or informational purposes, without implying any affiliation, endorsement, or partnership.

We make no representations or warranties, express or implied, regarding the accuracy, completeness, or suitability of any content or products presented. Nothing on this website should be construed as legal, tax, investment, financial, medical, or other professional advice. In addition, no part of this site—including articles or product references—constitutes a solicitation, recommendation, endorsement, advertisement, or offer to buy or sell any securities, franchises, or other financial instruments, particularly in jurisdictions where such activity would be unlawful.

All content is of a general nature and may not address the specific circumstances of any individual or entity. It is not a substitute for professional advice or services. Any actions you take based on the information provided here are strictly at your own risk. You accept full responsibility for any decisions or outcomes arising from your use of this website and agree to release us from any liability in connection with your use of, or reliance upon, the content or products found herein.