|

The Kiyo Bank, Ltd. (8370.T): Matrix Ansoff |

Entièrement Modifiable: Adapté À Vos Besoins Dans Excel Ou Sheets

Conception Professionnelle: Modèles Fiables Et Conformes Aux Normes Du Secteur

Pré-Construits Pour Une Utilisation Rapide Et Efficace

Compatible MAC/PC, entièrement débloqué

Aucune Expertise N'Est Requise; Facile À Suivre

The Kiyo Bank, Ltd. (8370.T) Bundle

La Kiyo Bank, Ltd. se trouve à un point central où les décisions de croissance stratégique peuvent remodeler son avenir dans le paysage bancaire concurrentiel. En tirant parti de la matrice Ansoff - un cadre puissant englobant la pénétration du marché, le développement du marché, le développement de produits et la diversification - les décideurs peuvent découvrir de nouvelles opportunités et fortifier les forces existantes. Curieux de découvrir comment ces stratégies peuvent propulser Kiyo Bank à de nouveaux sommets? Lisez la suite pour une plongée profonde dans chaque approche!

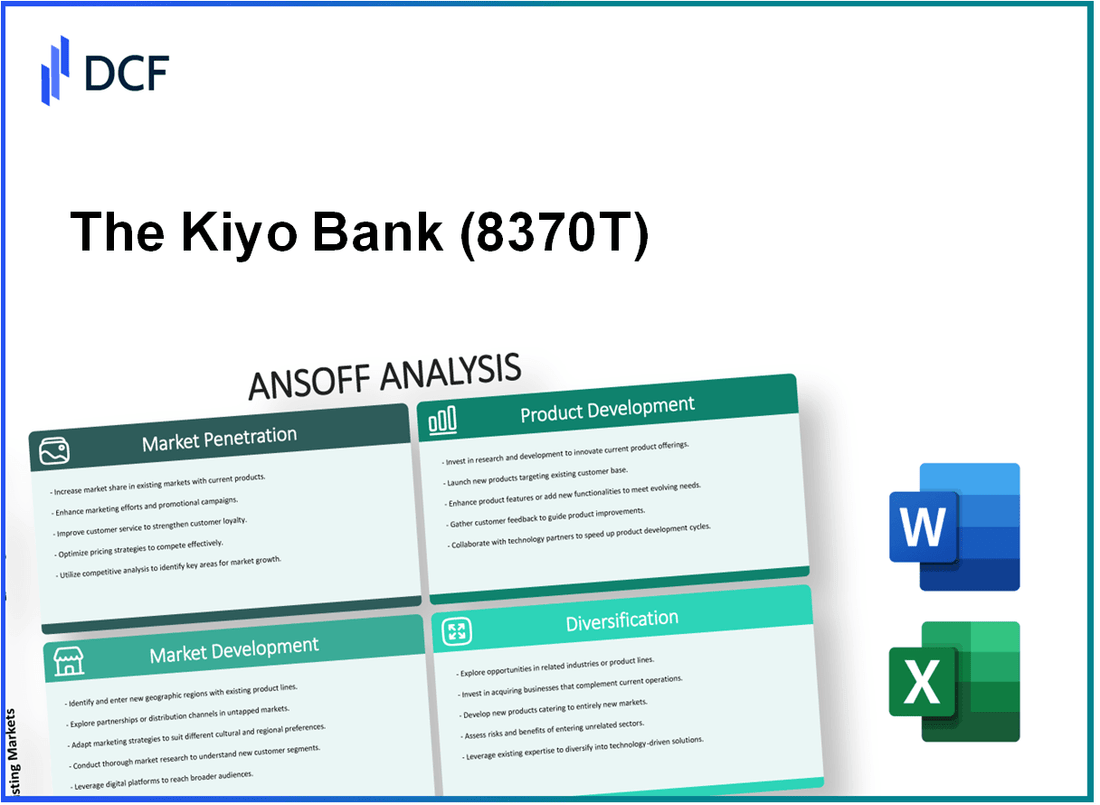

The Kiyo Bank, Ltd. - Matrice Ansoff: pénétration du marché

Augmenter les efforts promotionnels pour stimuler l'utilisation des services bancaires actuels parmi les clients existants

Au cours de l'exercice 2022, la Kiyo Bank, Ltd. 1,2 milliard de yens, une augmentation significative de 15% de l'année précédente. Les campagnes de marketing ciblées de la banque visaient à accroître l'adoption de leur application bancaire mobile, qui avait un taux de pénétration de 30% parmi les clients existants à la mi-2023. La stratégie d'engagement client de la banque s'est concentrée sur les promotions personnalisées, résultant en un 10% Augmentation de l'utilisation des services bancaires existants.

Mettre en œuvre des stratégies de tarification compétitives pour attirer les clients des banques rivales

La Kiyo Bank a adopté des prix compétitifs pour ses comptes d'épargne, offrant des taux d'intérêt jusqu'à 0.50%, qui est actuellement supérieur à la moyenne 0.25% Offert par ses principaux concurrents dans le secteur bancaire régional. En 2022, la banque a connu un 5% croissance des nouveaux comptes clients, attribués en grande partie à sa stratégie de tarification, qui a réussi à attirer 20,000 De nouveaux clients des banques rivales. De plus, les produits de prêt de la banque ont maintenu un taux d'intérêt moyen de 2.0%, étroitement jumelé aux concurrents, assurant la rétention et l'acquisition de nouveaux clients.

Améliorer la qualité du service client pour améliorer les taux de rétention de la clientèle

Dans le cadre de sa stratégie de pénétration du marché, la Kiyo Bank a investi 500 millions de ¥ dans la formation du personnel et les mises à niveau de la technologie pour améliorer la qualité du service client en 2022. Cet investissement a contribué à une amélioration notable des scores de satisfaction des clients, passant à 87% depuis 82% l'année précédente. La banque a signalé un 25% Diminution des taux de désabonnement des clients, reflétant ses efforts réussis pour conserver les clients existants grâce à une amélioration de la prestation de services.

Développez les capacités bancaires numériques pour accroître la commodité et l'utilisation

La Kiyo Bank a considérablement élargi son infrastructure numérique, avec un 1,5 milliard de yens L'investissement de 2021 à 2022 s'est concentré sur les améliorations des banques numériques. À la fin de 2022, la plate-forme en ligne de la banque s'est inscrite 1,2 million utilisateurs actifs, une croissance de 40% d'une année à l'autre. En 2023, sur 65% De toutes les transactions effectuées par la banque étaient numériques, indiquant un changement substantiel vers les solutions bancaires en ligne. La dernière mise à jour de l'application mobile, lancée en mars 2023, a reçu une note de 4,8 étoiles Dans les magasins d'applications, mettant en évidence sa convivialité et sa fonctionnalité.

Lancez les programmes de fidélité pour récompenser les transactions fréquentes et les clients à long terme

En 2023, la Kiyo Bank a introduit un nouveau programme de fidélité qui permet aux clients de gagner des points pour les transactions, échangeables contre diverses récompenses. À la fin du troisième trimestre de 2023, la participation au programme de fidélité a augmenté 150,000 les clients, résultant en un 20% Augmentation de la fréquence des transactions parmi les participants. Le programme a également contribué à un 15% Augmentation des taux de rétention de la clientèle, les clients à long terme présentant une croissance moyenne plus élevée de l'équilibre de 8% par rapport aux non-participants.

| Métrique | 2022 données | 2023 données |

|---|---|---|

| Dépenses promotionnelles | 1,2 milliard de yens | 1,4 milliard de yens (projeté) |

| Pénétration des services bancaires mobiles | 30% | 35% (projeté) |

| Taux d'intérêt du compte d'épargne | 0.50% | 0.50% |

| Nouveaux comptes clients gagnés | 20,000 | 25 000 (projetés) |

| Score de satisfaction du client | 87% | 90% (projeté) |

| Utilisateurs numériques actifs | 1,2 million | 1,5 million (projeté) |

| Participants du programme de fidélité | N / A | 150,000 |

The Kiyo Bank, Ltd. - Matrice Ansoff: développement du marché

Entrez de nouvelles régions géographiques avec des réglementations bancaires favorables

La Kiyo Bank, Ltd. a activement cherché des opportunités pour s'étendre au-delà de ses marchés traditionnels. Au cours de l'exercice 2022, la banque a déclaré une base totale d'actifs d'environ 6,5 billions de yens, avec des plans pour pénétrer des marchés en Asie du Sud-Est où les réglementations bancaires ont été identifiées comme favorables aux banques étrangères. Changements réglementaires dans des pays comme le Vietnam et l'Indonésie, qui ont montré des taux de croissance dépassant 5%, actuels avenues potentielles pour le développement du marché.

Développer des campagnes de marketing ciblées pour les segments de clients inexploités, comme les jeunes professionnels

La recherche indique que le jeune segment professionnel, âgé de 25 à 35 ans, au Japon, est de plus en plus mal desservi. La stratégie de marketing ciblée de la Kiyo Bank vise à atteindre ce groupe démographique avec des produits financiers sur mesure. Par exemple, la banque a alloué 500 millions de ¥ Pour les initiatives de marketing numérique et les partenariats avec des applications populaires fintech pour attirer l'attention de ce public, en particulier dans les centres urbains.

Associez-vous à des institutions financières locales pour faciliter l'entrée du marché

En poursuivant le développement du marché, Kiyo Bank a lancé des partenariats avec les banques locales dans les régions cibles. En 2022, il s'est associé à Banque Negara Indonésie et échangé des informations pour faciliter une entrée plus fluide sur le marché local. Cette collaboration devrait améliorer la confiance des clients et rationaliser la conformité aux réglementations locales, ce qui peut réduire considérablement le délai de commercialisation.

Adapter les produits bancaires existants pour répondre aux besoins spécifiques des nouveaux marchés

La banque Kiyo prévoit d'adapter sa suite de produits bancaires existante, y compris des prêts et des comptes d'épargne, pour répondre aux besoins spécifiques des nouveaux marchés. Les études de marché indiquent que la demande de microlans sur les marchés émergents est en augmentation, avec une projection de croissance de 15% annuellement. Dans le cadre de sa stratégie de développement du marché, la banque envisage de lancer une initiative de microfinance qui pourrait contribuer à ses résultats en améliorant l'accessibilité pour les clients à faible revenu.

Utilisez des plates-formes numériques pour atteindre les clients potentiels dans des zones auparavant inaccessibles

La Kiyo Bank a reconnu le passage aux banques numériques comme un facteur critique dans sa stratégie de développement de marché. L'investissement de la banque dans les infrastructures bancaires numériques a augmenté de 25% Au cours du dernier exercice. L'objectif est de tirer parti des applications bancaires mobiles pour atteindre les clients dans les régions éloignées, où les services bancaires traditionnels sont limités. Les données actuelles montrent que 50% Des consommateurs japonais préfèrent désormais les services bancaires en ligne, une tendance sur laquelle Kiyo Bank capitalise stratégiquement.

| Stratégie de développement du marché | Investissement (million de dollars) | Taux de croissance attendu (%) | Cible démographique |

|---|---|---|---|

| Extension géographique | 50 | 5 | Asie du Sud-Est |

| Campagnes de marketing ciblées | 500 | 8 | Jeunes professionnels |

| Partenariat avec les institutions locales | 30 | N / A | Conformité réglementaire locale |

| Adaptation des produits | 100 | 15 | Clients à faible revenu |

| Infrastructure bancaire numérique | 200 | 25 | Zones éloignées |

The Kiyo Bank, Ltd. - Matrice Ansoff: développement de produits

Introduire de nouvelles fonctionnalités de compte de sauvegarde adaptées aux milléniaux et à la génération Z

La Kiyo Bank a lancé le développement de comptes d'épargne spécialement conçus pour les jeunes générations, comme les milléniaux et Gen Z. Une enquête récente indique que 70% Des milléniaux priorisent les fonctionnalités comme aucun frais mensuel et l'accessibilité mobile dans leurs services bancaires. Selon la Japan Banking Association, il y a eu une augmentation de la demande de solutions bancaires numériques parmi ce groupe démographique, ce qui a entraîné un taux de croissance annuel estimé de 15% Dans les transactions bancaires numériques.

Développer des produits de prêt innovants avec des options de remboursement flexibles

En réponse à l'évolution du paysage financier, Kiyo Bank est en train de créer des produits de prêt qui offrent des conditions de remboursement flexibles. Les recherches de la banque montrent que 60% Les emprunteurs potentiels sont intéressés par les prêts avec des horaires de remboursement personnalisés. Le taux d'intérêt moyen des prêts personnels au Japon 1.5%, tandis que les offres de produits innovantes pourraient potentiellement étendre le mandat de prêt moyen de 5 ans à 7 ans, améliorer l'appel du client.

Offrir des services de conseil financier sur mesure via des plateformes numériques

Kiyo Bank se concentre également sur la prestation de services de conseil financier personnalisés via des plateformes numériques. En tirant parti de l'analyse des données, la banque vise à créer des plans financiers personnalisés pour les clients. Des recherches menées par Statista montrent que le marché consultatif numérique devrait grandir 4,5 milliards de dollars D'ici 2025 au Japon. L'objectif de Kiyo Bank est de capturer 10% de ce marché en intégrant des algorithmes avancés dans leurs services de conseil.

Mettre en œuvre de nouvelles technologies, comme l'IA, pour améliorer la détection et les fonctionnalités de sécurité de la fraude

La mise en œuvre de la technologie de l’IA est un autre aspect crucial de la stratégie de développement de produits de Kiyo Bank. La banque a signalé une augmentation des tentatives de fraude en ligne par 25% en glissement annuel. En incorporant 30%. Cet investissement s'alignera sur la tendance mondiale où les institutions financières devraient dépenser 14 milliards de dollars sur les technologies de prévention de la fraude d'ici 2024.

Créer des packages qui regroupent plusieurs services, offrant une valeur ajoutée aux clients

Kiyo Bank explore la création de paquets de services qui intègrent plusieurs produits bancaires, offrant une valeur améliorée aux clients. La recherche indique que les clients qui utilisent des services groupés sont 20% Plus susceptible de rester fidèle à leur banque. La banque vise à introduire des packages qui pourraient sauver les clients 7% sur des frais combinés et attirer une cible de 100,000 De nouveaux clients au cours de la première année de lancement.

| Type de service | Cible démographique | Taux de croissance projeté | Base d'utilisateurs estimés (année 1) |

|---|---|---|---|

| Nouveaux comptes d'épargne | Millennials et Gen Z | 15% | 50,000 |

| Produits de prêt | Emprunteurs personnels | 60% | 20,000 |

| Services de conseil financier | Grand public | 10% | 30,000 |

| Détection de fraude avec l'IA | Utilisateurs en ligne | 30% | 100,000 |

| Bundles de service | Clients actuels | 20% | 25,000 |

The Kiyo Bank, Ltd. - Ansoff Matrix: Diversification

Lancez une nouvelle filiale axée sur les innovations fintech

La Kiyo Bank, Ltd. a alloué approximativement 2 milliards de ¥ Pour la création d'une filiale d'innovation fintech. Cette initiative vise à développer des solutions de technologie financière de pointe pour améliorer les expériences des clients. Le marché de la fintech au Japon devrait croître à un taux de croissance annuel composé (TCAC) de 16.4% de 2021 à 2026, atteignant une évaluation de 6,6 billions de ¥ d'ici 2026.

Investissez dans le développement d'un bras de gestion des actifs pour attirer des individus à haute nette

La banque a l'intention d'investir autour 1,5 milliard de yens Pour établir une division de gestion des actifs robuste. Ce nouveau bras devrait gérer la valeur des actifs 500 milliards de ¥ Au cours des trois premières années, ciblant les personnes à haute nette qui recherchent des solutions d'investissement sur mesure. Le marché de la gestion des actifs au Japon est évalué à approximativement 80 billions de ¥, indiquant un potentiel substantiel de croissance.

Explorez les services financiers non bancaires, tels que les produits d'assurance et d'investissement

Kiyo Bank explore les partenariats avec les assureurs pour offrir des services financiers intégrés. Le secteur de l'assurance au Japon connaît une croissance, avec des primes totales atteignant 40 billions de ¥ en 2021. Cette diversification pourrait améliorer le portefeuille de la banque, augmentant potentiellement les revenus globaux de 10% Au cours des cinq prochaines années.

Acquérir ou s'associer avec des startups qui complètent les offres de services de la banque

Dans le cadre de sa stratégie de diversification, Kiyo Bank a affecté approximativement 3 milliards de ¥ pour les acquisitions stratégiques. Les partenariats récents incluent une collaboration avec une startup locale de fintech axée sur la technologie de la blockchain, évaluée à 500 millions de ¥. L'objectif est de tirer parti de ces startups pour renforcer les offres de services et les capacités technologiques.

Développer une plate-forme bancaire uniquement numérique pour répondre aux clients avertis de la technologie

La banque devrait lancer une plate-forme bancaire uniquement numérique avec un investissement initial de 1 milliard de ¥. La démographie cible comprend la génération Y et la génération Z, qui représentent 40% des titulaires de compte bancaire au Japon. La plate-forme devrait attirer 500,000 de nouveaux clients au cours de la première année, avec des revenus prévus de 1,2 milliard de yens Annuellement à partir des services numériques.

| Initiative | Investissement | Valeur / retour projeté | Chronologie |

|---|---|---|---|

| Fintech subsidiaire | 2 milliards de ¥ | MARCHÉ DE 6,6 billions de yens d'ici 2026 | 3 ans |

| Bras de gestion des actifs | 1,5 milliard de yens | 500 milliards de yens des actifs gérés | 3 ans |

| Partenariats d'assurance | Non divulgué | Augmentation des revenus de 10% | 5 ans |

| Acquisitions | 3 milliards de ¥ | Offres de services renforcés | 2 ans |

| Plate-forme numérique uniquement | 1 milliard de ¥ | 1,2 milliard de yens des revenus annuels | 1 an |

La Kiyo Bank, Ltd. se dresse à un stade central, équipée de la matrice Ansoff comme un cadre stratégique robuste pour guider ses initiatives de croissance. En se concentrant sur la pénétration du marché, le développement, l'innovation des produits et la diversification, la banque peut non seulement améliorer ses offres de services, mais également exploiter efficacement les nouveaux segments de clients et les régions géographiques, assurant une approche bien équilibrée de la croissance durable dans un paysage financier compétitif.

Disclaimer

All information, articles, and product details provided on this website are for general informational and educational purposes only. We do not claim any ownership over, nor do we intend to infringe upon, any trademarks, copyrights, logos, brand names, or other intellectual property mentioned or depicted on this site. Such intellectual property remains the property of its respective owners, and any references here are made solely for identification or informational purposes, without implying any affiliation, endorsement, or partnership.

We make no representations or warranties, express or implied, regarding the accuracy, completeness, or suitability of any content or products presented. Nothing on this website should be construed as legal, tax, investment, financial, medical, or other professional advice. In addition, no part of this site—including articles or product references—constitutes a solicitation, recommendation, endorsement, advertisement, or offer to buy or sell any securities, franchises, or other financial instruments, particularly in jurisdictions where such activity would be unlawful.

All content is of a general nature and may not address the specific circumstances of any individual or entity. It is not a substitute for professional advice or services. Any actions you take based on the information provided here are strictly at your own risk. You accept full responsibility for any decisions or outcomes arising from your use of this website and agree to release us from any liability in connection with your use of, or reliance upon, the content or products found herein.