|

The Kiyo Bank, Ltd. (8370.t): Ansoff Matrix |

Completamente Editable: Adáptelo A Sus Necesidades En Excel O Sheets

Diseño Profesional: Plantillas Confiables Y Estándares De La Industria

Predeterminadas Para Un Uso Rápido Y Eficiente

Compatible con MAC / PC, completamente desbloqueado

No Se Necesita Experiencia; Fáciles De Seguir

The Kiyo Bank, Ltd. (8370.T) Bundle

El Kiyo Bank, Ltd. se encuentra en un punto fundamental donde las decisiones de crecimiento estratégico pueden remodelar su futuro en el panorama bancario competitivo. Al aprovechar la matriz de Ansoff, un marco poderoso que abarca la penetración del mercado, el desarrollo del mercado, el desarrollo de productos y la diversificación, los creadores de decisiones pueden descubrir nuevas oportunidades y fortalecer las fortalezas existentes. ¿Curiosos por descubrir cómo estas estrategias pueden impulsar Kiyo Bank a nuevas alturas? ¡Siga leyendo para una inmersión profunda en cada enfoque!

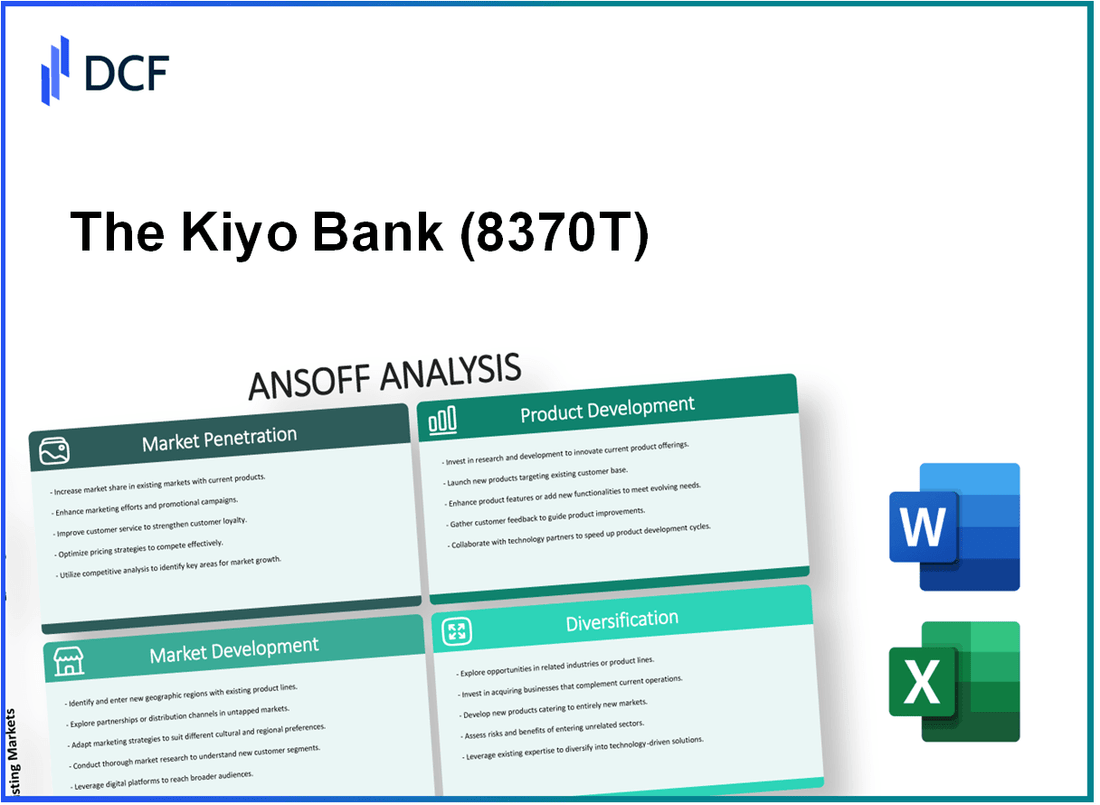

The Kiyo Bank, Ltd. - Ansoff Matrix: Penetración del mercado

Aumentar los esfuerzos promocionales para aumentar el uso de los servicios bancarios actuales entre los clientes existentes

En el año fiscal 2022, el Kiyo Bank, Ltd. informó gastos promocionales de aproximadamente ¥ 1.2 mil millones, un aumento significativo de 15% del año anterior. Las campañas de marketing específicas del banco tenían como objetivo aumentar la adopción de su aplicación de banca móvil, que tenía una tasa de penetración de 30% entre los clientes existentes a mediados de 2023. La estrategia de participación del cliente del banco se centró en promociones personalizadas, lo que resulta en un 10% Aumento en la utilización de los servicios bancarios existentes.

Implementar estrategias de precios competitivas para atraer clientes de bancos rivales

El Banco Kiyo ha adoptado precios competitivos para sus cuentas de ahorro, ofreciendo tasas de interés hasta 0.50%, que actualmente es más alto que el promedio 0.25% ofrecido por sus principales competidores en el sector bancario regional. Durante 2022, el banco experimentó un 5% crecimiento en las nuevas cuentas de clientes, atribuida en gran parte a su estrategia de precios, que se atrajo con éxito 20,000 Nuevos clientes de bancos rivales. Además, los productos de préstamo del banco mantuvieron una tasa de interés promedio de 2.0%, estrechamente coincidente con los competidores, asegurando la retención y la adquisición de nuevos clientes.

Mejorar la calidad del servicio al cliente para mejorar las tasas de retención de clientes

Como parte de su estrategia de penetración del mercado, el Banco Kiyo invirtió ¥ 500 millones en capacitación del personal y actualizaciones de tecnología para mejorar la calidad del servicio al cliente en 2022. Esta inversión contribuyó a una mejora notable en los puntajes de satisfacción del cliente, aumentando a 87% de 82% en el año anterior. El banco informó un 25% Disminución de las tarifas de rotación de clientes, lo que refleja sus esfuerzos exitosos para retener a los clientes existentes a través de una mejor prestación de servicios.

Ampliar las capacidades de banca digital para aumentar la comodidad y el uso

El Banco Kiyo ha ampliado significativamente su infraestructura digital, con un reportado ¥ 1.5 mil millones La inversión de 2021 a 2022 se centró en las mejoras bancarias digitales. A finales de 2022, la plataforma en línea del banco se registró sobre 1.2 millones usuarios activos, un crecimiento de 40% año tras año. En 2023, 65% De todas las transacciones realizadas por el banco fueron digitales, lo que indica un cambio sustancial hacia las soluciones bancarias en línea. La última actualización de la aplicación móvil, lanzada en marzo de 2023, recibió una calificación de 4.8 estrellas en tiendas de aplicaciones, destacando su usabilidad y funcionalidad.

Lanzar programas de fidelización para recompensar transacciones frecuentes y clientes a largo plazo

En 2023, el Banco Kiyo introdujo un nuevo programa de fidelización que permite a los clientes obtener puntos por transacciones, canjeables por varias recompensas. A fines del tercer trimestre de 2023, la participación en el programa de fidelización aumentó hasta 150,000 clientes, lo que resulta en un reportado 20% Aumento de la frecuencia de transacción entre los participantes. El programa también contribuyó a un 15% aumento en las tasas de retención de clientes, y los clientes a largo plazo muestran un mayor crecimiento promedio de saldo de 8% en comparación con los no participantes.

| Métrico | Datos 2022 | 2023 datos |

|---|---|---|

| Gasto promocional | ¥ 1.2 mil millones | ¥ 1.4 mil millones (proyectado) |

| Penetración bancaria móvil | 30% | 35% (proyectado) |

| Tasa de interés de la cuenta de ahorro | 0.50% | 0.50% |

| Nuevas cuentas de clientes obtenidas | 20,000 | 25,000 (proyectado) |

| Puntuación de satisfacción del cliente | 87% | 90% (proyectado) |

| Usuarios digitales activos | 1.2 millones | 1.5 millones (proyectado) |

| Participantes del programa de fidelización | N / A | 150,000 |

Kiyo Bank, Ltd. - Ansoff Matrix: Desarrollo del mercado

Ingrese nuevas regiones geográficas con regulaciones bancarias favorables

El Kiyo Bank, Ltd. ha estado buscando activamente oportunidades para expandirse más allá de sus mercados tradicionales. En el año fiscal 2022, el banco informó una base de activos total de aproximadamente ¥ 6.5 billones, con planes de ingresar a los mercados en el sudeste asiático, donde las regulaciones bancarias se han identificado como favorables para los bancos extranjeros. Cambios regulatorios en países como Vietnam e Indonesia, que han demostrado tasas de crecimiento superiores 5%, Presentes de vías potenciales para el desarrollo del mercado.

Desarrollar campañas de marketing específicas para segmentos de clientes sin explotar, como jóvenes profesionales

La investigación indica que el segmento profesional joven, de 25 a 35 años, en Japón, está cada vez más desatendido. La estrategia de marketing dirigida del Banco Kiyo tiene como objetivo alcanzar este grupo demográfico con productos financieros personalizados. Por ejemplo, el banco ha asignado ¥ 500 millones Para iniciativas y asociaciones de marketing digital con aplicaciones FinTech populares para captar la atención de esta audiencia, especialmente en los centros urbanos.

Asociarse con instituciones financieras locales para aliviar la entrada al mercado

En la búsqueda del desarrollo del mercado, Kiyo Bank ha iniciado asociaciones con bancos locales en las regiones objetivo. En 2022, se asoció con Banco Negara Indonesia e intercambié ideas para facilitar una entrada más suave en el mercado local. Se espera que esta colaboración mejore la confianza del cliente y agilice el cumplimiento de las regulaciones locales, lo que puede reducir significativamente el tiempo de comercialización.

Adapte los productos bancarios existentes para satisfacer las necesidades específicas de los nuevos mercados

El Banco Kiyo planea adaptar su conjunto de productos bancarios existentes, incluidos préstamos y cuentas de ahorro, para satisfacer las necesidades específicas de los nuevos mercados. La investigación de mercado indica que la demanda de microloanos en los mercados emergentes está en aumento, con una proyección de crecimiento de 15% anualmente. Como parte de su estrategia de desarrollo del mercado, el banco está considerando lanzar una iniciativa de microfinanzas que podría contribuir a su resultado final mejorando la accesibilidad para clientes de bajos ingresos.

Utilizar plataformas digitales para llegar a clientes potenciales en áreas previamente inaccesibles

El Banco Kiyo ha reconocido el cambio a la banca digital como un factor crítico en su estrategia de desarrollo del mercado. La inversión del banco en infraestructura bancaria digital aumentó en 25% en el último año fiscal. El objetivo es aprovechar las aplicaciones de banca móvil para llegar a los clientes en regiones remotas, donde los servicios bancarios tradicionales son limitados. Los datos actuales muestran que 50% De los consumidores japoneses ahora prefieren los servicios bancarios en línea, una tendencia en la que Kiyo Bank está capitalizando estratégicamente.

| Estrategia de desarrollo del mercado | Inversión ($ millones) | Tasa de crecimiento esperada (%) | Demográfico objetivo |

|---|---|---|---|

| Expansión geográfica | 50 | 5 | Sudeste de Asia |

| Campañas de marketing dirigidas | 500 | 8 | Jóvenes profesionales |

| Asociación con instituciones locales | 30 | N / A | Cumplimiento regulatorio local |

| Adaptación de productos | 100 | 15 | Clientes de bajos ingresos |

| Infraestructura bancaria digital | 200 | 25 | Áreas remotas |

Kiyo Bank, Ltd. - Ansoff Matrix: Desarrollo de productos

Introducir nuevas características de la cuenta de ahorro adaptadas para los millennials y la generación Z

El Banco Kiyo ha iniciado el desarrollo de cuentas de ahorro diseñadas específicamente para generaciones más jóvenes, como los millennials y la generación Z. Una encuesta reciente indica que aproximadamente 70% De los millennials priorizan características como no tener tarifas mensuales y accesibilidad móvil en sus servicios bancarios. Según la Asociación Bancaria de Japón, ha habido un aumento en la demanda de soluciones de banca digital entre este grupo demográfico, lo que lleva a una tasa de crecimiento anual estimada de 15% en transacciones bancarias digitales.

Desarrollar productos de préstamos innovadores con opciones de pago flexibles

En respuesta al panorama financiero en evolución, Kiyo Bank está en el proceso de crear productos de préstamos que ofrecen términos de pago flexibles. La investigación del banco muestra que sobre 60% de los prestatarios potenciales están interesados en préstamos con horarios de reembolso personalizados. La tasa de interés promedio para préstamos personales en Japón actualmente se encuentra alrededor 1.5%, mientras que las ofertas innovadoras de productos podrían extender la tenencia promedio del préstamo de 5 años a 7 años, mejorando el atractivo del cliente.

Ofrecer servicios de asesoramiento financiero a través de plataformas digitales

Kiyo Bank también se está centrando en brindar servicios de asesoramiento financiero personalizado a través de plataformas digitales. Al aprovechar el análisis de datos, el banco tiene como objetivo crear planes financieros personalizados para los clientes. La investigación realizada por Statista muestra que se proyecta que el mercado de asesoramiento digital crezca para $ 4.5 mil millones Para 2025 en Japón. El objetivo de Kiyo Bank es capturar 10% de este mercado integrando algoritmos avanzados en sus servicios de asesoramiento.

Implementar nuevas tecnologías, como la IA, para mejorar las características de detección y seguridad de fraude

La implementación de la tecnología AI es otro aspecto crucial de la estrategia de desarrollo de productos de Kiyo Bank. El banco ha informado un aumento en los intentos de fraude en línea de 25% año a año. Al incorporar sistemas de detección de fraude impulsados por la IA, Kiyo Bank anticipa reducir las transacciones fraudulentas hasta hasta 30%. Esta inversión se alineará con la tendencia global donde se espera que las instituciones financieras gasten $ 14 mil millones sobre tecnologías de prevención de fraude para 2024.

Cree paquetes que agrupen múltiples servicios, ofreciendo valor agregado a los clientes

Kiyo Bank está explorando la creación de paquetes de servicios que incorporan múltiples productos bancarios, proporcionando un valor mejorado a los clientes. La investigación indica que los clientes que utilizan servicios agrupados son 20% Es más probable que permanezca leal a su banco. El banco tiene como objetivo introducir paquetes que puedan ahorrar a los clientes hasta 7% en tarifas combinadas y atraer un objetivo de 100,000 Nuevos clientes dentro del primer año de lanzamiento.

| Tipo de servicio | Demográfico objetivo | Tasa de crecimiento proyectada | Base de usuarios estimada (año 1) |

|---|---|---|---|

| Nuevas cuentas de ahorro | Millennials y Gen Z | 15% | 50,000 |

| Productos de préstamo | Prestatarios personales | 60% | 20,000 |

| Servicios de asesoramiento financiero | Público general | 10% | 30,000 |

| Detección de fraude con IA | Usuarios en línea | 30% | 100,000 |

| Paquetes de servicio | Clientes actuales | 20% | 25,000 |

The Kiyo Bank, Ltd. - Ansoff Matrix: Diversificación

Lanzar una nueva subsidiaria centrada en innovaciones fintech

Kiyo Bank, Ltd. ha asignado aproximadamente ¥ 2 mil millones para el establecimiento de una subsidiaria de innovación de FinTech. Esta iniciativa tiene como objetivo desarrollar soluciones de tecnología financiera de vanguardia para mejorar las experiencias de los clientes. Se prevé que el mercado de FinTech en Japón crezca a una tasa de crecimiento anual compuesta (CAGR) de 16.4% de 2021 a 2026, alcanzando una valoración de ¥ 6.6 billones para 2026.

Invierta en el desarrollo de un brazo de gestión de activos para atraer individuos de alto nivel de red

El banco tiene la intención de invertir ¥ 1.5 mil millones establecer una división de gestión de activos robusta. Se espera que este nuevo brazo administre los activos que valen ¥ 500 mil millones En los primeros tres años, dirigido a personas de alto valor de la red que buscan soluciones de inversión a medida. El mercado de gestión de activos en Japón se valora en aproximadamente ¥ 80 billones, indicando un potencial sustancial de crecimiento.

Explore los servicios financieros no bancarios, como los productos de seguros y de inversión

Kiyo Bank está explorando asociaciones con proveedores de seguros para ofrecer servicios financieros integrados. El sector de seguros en Japón está experimentando crecimiento, con las primas totales alcanzando ¥ 40 billones en 2021. Esta diversificación podría mejorar la cartera del banco, potencialmente aumentando los ingresos generales de 10% En los próximos cinco años.

Adquirir o asociarse con nuevas empresas que complementan las ofertas de servicios del banco

Como parte de su estrategia de diversificación, Kiyo Bank ha destinado aproximadamente ¥ 3 mil millones para adquisiciones estratégicas. Las asociaciones recientes incluyen una colaboración con una startup fintech local centrada en la tecnología blockchain, valorada en ¥ 500 millones. El objetivo es aprovechar estas nuevas empresas para fortalecer las ofertas de servicios y las capacidades tecnológicas.

Desarrollar una plataforma bancaria solo digital para atender a clientes expertos en tecnología

El banco está listo para lanzar una plataforma bancaria solo digital con una inversión inicial de ¥ 1 mil millones. El grupo demográfico objetivo incluye Millennials y la Generación Z, que representan sobre 40% de titulares de cuentas bancarias en Japón. Se proyecta que la plataforma atraiga 500,000 nuevos clientes dentro del primer año, con ingresos proyectados de ¥ 1.2 mil millones anualmente de servicios digitales.

| Iniciativa | Inversión | Valor/retorno proyectado | Línea de tiempo |

|---|---|---|---|

| Subsidiaria de fintech | ¥ 2 mil millones | ¥ 6.6 billones de mercado para 2026 | 3 años |

| Brazo de gestión de activos | ¥ 1.5 mil millones | ¥ 500 mil millones de activos gestionados | 3 años |

| Asociación de seguro | No revelado | Aumento de los ingresos del 10% | 5 años |

| Adquisiciones | ¥ 3 mil millones | Ofertas de servicio fortalecidas | 2 años |

| Plataforma solo digital | ¥ 1 mil millones | ¥ 1.2 mil millones de ingresos anuales | 1 año |

El Kiyo Bank, Ltd. se encuentra en una coyuntura fundamental, equipada con la matriz de Ansoff como un marco estratégico robusto para guiar sus iniciativas de crecimiento. Al centrarse en la penetración del mercado, el desarrollo, la innovación de productos y la diversificación, el banco no solo puede mejorar sus ofertas de servicios, sino también aprovechar efectivamente los nuevos segmentos de clientes y regiones geográficas, asegurando un enfoque completo para el crecimiento sostenible en un paisaje financiero competitivo.

Disclaimer

All information, articles, and product details provided on this website are for general informational and educational purposes only. We do not claim any ownership over, nor do we intend to infringe upon, any trademarks, copyrights, logos, brand names, or other intellectual property mentioned or depicted on this site. Such intellectual property remains the property of its respective owners, and any references here are made solely for identification or informational purposes, without implying any affiliation, endorsement, or partnership.

We make no representations or warranties, express or implied, regarding the accuracy, completeness, or suitability of any content or products presented. Nothing on this website should be construed as legal, tax, investment, financial, medical, or other professional advice. In addition, no part of this site—including articles or product references—constitutes a solicitation, recommendation, endorsement, advertisement, or offer to buy or sell any securities, franchises, or other financial instruments, particularly in jurisdictions where such activity would be unlawful.

All content is of a general nature and may not address the specific circumstances of any individual or entity. It is not a substitute for professional advice or services. Any actions you take based on the information provided here are strictly at your own risk. You accept full responsibility for any decisions or outcomes arising from your use of this website and agree to release us from any liability in connection with your use of, or reliance upon, the content or products found herein.