|

Dongguan Rural Commercial Bank Co., Ltd. (9889.hk): BCG -Matrix |

Fully Editable: Tailor To Your Needs In Excel Or Sheets

Professional Design: Trusted, Industry-Standard Templates

Investor-Approved Valuation Models

MAC/PC Compatible, Fully Unlocked

No Expertise Is Needed; Easy To Follow

Dongguan Rural Commercial Bank Co., Ltd. (9889.HK) Bundle

Das Verständnis der strategischen Positionierung der Dongguan Rural Commercial Bank Co., Ltd. durch die Linse der Boston Consulting Group Matrix zeigt eine faszinierende Landschaft von Chancen und Herausforderungen. Von ihren florierenden digitalen Bankdiensten bis hin zu den kämpfenden ländlichen Zweigen kategorisiert diese Analyse ihre Kerngeschäfte in Stars, Cash -Kühe, Hunde und Fragen. Tauchen Sie ein, um zu untersuchen, wie diese Segmente die Wachstumstrajektorie und die Marktposition der Bank beeinflussen.

Hintergrund der Dongguan Rural Commercial Bank Co., Ltd.

Gegründet in 2009, Dongguan Rural Commercial Bank Co., Ltd., ist ein prominentes Finanzinstitut, das seinen Hauptsitz in Dongguan, Provinz Guangdong, China, hat. Die Bank konzentriert sich in erster Linie auf die Serviertage von ländlichen Gebieten und lokalen Unternehmen und bietet eine Reihe von Finanzprodukten und -dienstleistungen, die sowohl für Einzelhandel als auch für Unternehmenskunden gerecht werden.

Ab 2022, Dongguan Rural Commercial Bank meldete die Gesamtvermögen von ungefähr ungefähr 500 Milliarden ¥. Die Bank hat ein robustes Netzwerk eingerichtet, das überbetrieben wird 200 Zweige In der gesamten Region Dongguan. Diese umfangreiche Präsenz ermöglicht es der Bank, lokale Märkte effektiv zu nutzen und langfristige Beziehungen zu Kunden zu fördern.

Zu den Kernangeboten der Bank gehören persönliche Bankgeschäfte, Unternehmensfinanzierung und ländliche Kreditvergabe. Es hat sich als wichtiger Akteur für die Förderung der finanziellen Inklusion positioniert, insbesondere in unterversorgten ländlichen Gemeinden. Durch die Bereitstellung maßgeschneiderter Finanzdienstleistungen unterstützt die Dongguan Rural Commercial Bank kleine und mittelgroße Unternehmen (KMU) und landwirtschaftliche Projekte und trägt damit zum lokalen Wirtschaftswachstum bei.

Darüber hinaus hat die Bank die Technologie angenommen, indem er in digitale Banklösungen investiert und den Zugang des Kunden zu ihren Diensten verbessert. In 2023Es startete eine neue Mobile -Banking -App, die Transaktionen optimiert und die Benutzererfahrung verbessert. Dies spiegelt ihr Engagement für Innovationen im Finanzsektor wider.

Die Dongguan Rural Commercial Bank Co., Ltd. wird ebenfalls öffentlich gehandelt und an der Shenzhen -Börse unter dem Ticker -Symbol aufgeführt 002325. Diese Auflistung hat der Bank dazu beigetragen, Kapital für Expansions- und Entwicklungsprojekte zu sammeln, sodass sie ihre Angebote diversifizieren und in neue Technologien investieren können.

In Bezug auf die finanzielle Leistung verzeichnete die Bank einen Nettogewinn von ungefähr 2,2 Milliarden ¥ im Geschäftsjahr von 2022eine Wachstumsrate von im Jahr gegenüber dem Vorjahr darstellen 10%. Dieses beeindruckende Ergebnis spiegelt sein solides Geschäftsmodell und effektive Managementstrategien wider, selbst inmitten wirtschaftlicher Schwankungen.

Insgesamt spielt Dongguan Rural Commercial Bank Co., Ltd. eine wichtige Rolle in der lokalen Bankenlandschaft und passt sich ständig an die Bedürfnisse seiner Kunden und die sich ändernde Marktdynamik an.

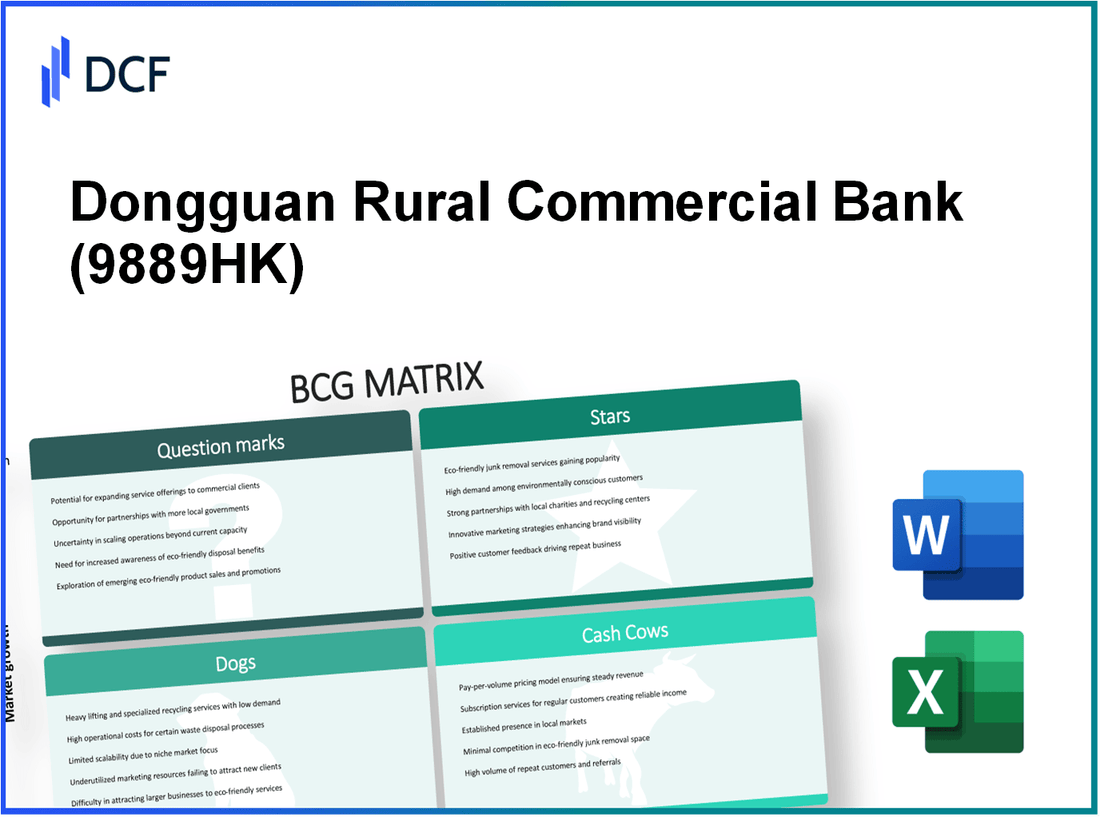

Dongguan Rural Commercial Bank Co., Ltd. - BCG Matrix: Sterne

Die Dongguan Rural Commercial Bank Co., Ltd. (DRCB) hat ihre Sterne in der schnell wachsenden Finanzlandschaft identifiziert und nutzt. Diese Geschäftseinheiten zeichnen sich durch einen hohen Marktanteil und ein robustes Wachstum aus und führen zu erheblichen Einnahmen für die Bank.

Digitale Bankdienste mit hohem Wachstum

Das Digital Banking -Segment hat einen starken Anstieg erlebt, insbesondere als Reaktion auf sich ändernde Verbraucherpräferenzen und technologische Fortschritte. Im Jahr 2022 meldete DRCB a Anstieg von 45% gegenüber dem Vorjahr in Digital Banking Transactions, die zu ungefähr übertragen werden ¥ 150 Milliarden Insgesamt digitales Transaktionsvolumen.

Ab 2023 machen Digital Banking Services für 30% des Gesamtumsatzes der Bank, ein erheblicher Anstieg von gerecht 15% im Jahr 2020. Dieses Wachstum wird weitgehend durch einen sich expandierenden Kundenstamm angeheizt, der durch erhöhte 20% letztes Jahr überschritten 5 Millionen Benutzer.

Erweiterung der Mobile -Banking -Plattform

Die Mobile -Banking -Plattform hat sich auch als wichtiger Kapital für DRCB herausgestellt und hat erheblich zu Marktanteil und Kundenbindung beigetragen. Im Jahr 2023 registrierte die mobile App der Bank mehr als 3 Millionen Downloads und behielt eine Benutzerzufriedenheit bei beibehalten 4,8 von 5.

Die Mobile Banking Services meldeten eine beeindruckende Wachstumsrate von 50%mit einem Gesamttransaktionswert erreicht 80 Milliarden ¥ 2022. DRCB zielt auf eine weitere ab 35% Erhöhung der mobilen Transaktionen für 2023, unterstützt durch erweiterte Benutzererfahrung und zusätzliche Funktionen.

Innovative Fintech -Kollaborationen

DRCB ist proaktiv bei der Bildung von strategischen Partnerschaften innerhalb des Fintech-Sektors, die maßgeblich an seiner Wachstumstrajektorie beteiligt waren. Bemerkenswerte Zusammenarbeit umfassen Partnerschaften mit Fintech-Unternehmen wie ANT Group und JD Finance, die die Entwicklung fortschrittlicher Datenanalysen und KI-gesteuerter Finanzprodukte erleichterten.

Infolgedessen trugen die Fintech -Kooperationen von DRCB zu a bei 25% Erhöhung ihrer gesamten Serviceangebote, was zu einem überschrittenen Serviceeinnahmen führt 10 Milliarden ¥ im letzten Geschäftsjahr. Die Bank hat vorgesehen 5 Milliarden ¥ Für weitere Investitionen in Fintech -Initiativen im Jahr 2023.

| Jahr | Digitales Transaktionsvolumen (¥ Milliarden) | Mobile Benutzer (Millionen) | Mobile Transaktionen (¥ Milliarden) | Fintech -Umsatz (Yen Milliarden) |

|---|---|---|---|---|

| 2020 | 100 | 2.5 | 50 | 5 |

| 2021 | 120 | 3.0 | 60 | 7 |

| 2022 | 150 | 3.5 | 80 | 10 |

| 2023 (projiziert) | 200 | 4.2 | 108 | 12.5 |

Zusammenfassend lässt sich sagen, dass der Fokus der DRCB auf die Entwicklung von wachstumsstarken digitalen Bankdiensten, die Ausweitung seiner Mobile-Banking-Plattform und die Förderung innovativer Fintech-Zusammenarbeit in den Finanzsektor. Diese Sterne sind wichtig, um den Wettbewerbsvorteil aufrechtzuerhalten und ein anhaltendes Wachstum in einer dynamischen Marktlandschaft zu gewährleisten.

Dongguan Rural Commercial Bank Co., Ltd. - BCG -Matrix: Cash -Kühe

Cash -Kühe in der Dongguan Rural Commercial Bank Co., Ltd. (DRCB) stellen bedeutende Säulen für Stabilität und Rentabilität dar. Diese Einheiten weisen hohe Marktanteile auf, während sie in einem ausgereiften Markt tätig sind und ihre Kapazität zur Erzeugung eines erheblichen Cashflows unterstreichen.

Etablierte Unternehmenskreditdienste

Die Corporate Lending Services von DRCB haben eine dominante Position auf dem lokalen Markt erhalten. Zum Zeitpunkt der letzten Finanzberichte erreichten die Gesamtkredite von DRCB ungefähr ungefähr ¥ 205 Milliardeneinen Marktanteil von rund um 25% in der Region. Mit Gewinnmargen für Unternehmenskredite im Durchschnitt 3.5%Diese Dienstleistungen tragen erheblich zur allgemeinen Rentabilität der Bank bei.

Starke lokale Einlagenbasis

Die Bank verfügt über eine robuste Einzahlungsbasis, die ihre Kreditvergabungsfähigkeiten treibt. Ab dem zweiten Quartal 2023 meldete DRCB Gesamtkundeneinlagen von ungefähr 300 Milliarden ¥. Diese starke Ablagerungsversammlung hat zu Kosten für Mittel geführt, die durchschnittlich sind 1.5%, damit die Bank lukrative Zinsspreads aufrechterhalten kann. Etwa 80% Einzahlungen werden von lokalen Unternehmen und einzelnen Kunden bezogen, wodurch der Community-zentrierte Ansatz der Bank verstärkt wird.

Robustes Einzelhandelsbankennetzwerk

DRCB betreibt ein umfangreiches Einzelhandelsbankennetz über Over 200 Zweige über Dongguan und nahe gelegene Regionen. Im Jahr 2022 erleichterte dieses Netzwerk einen Einnahmen aus dem Einzelhandelsbanken von ca. 15 Milliarden ¥, hauptsächlich von persönlichen Darlehen, Sparprodukten und Transaktionsgebühren angetrieben. Das Einzelhandelssegment hat einen Marktanteil von rund um 30% im Personal Banking in Dongguan, was zu niedrigen Kundenerwerbskosten führt, die ungefähr bei ungefähr liegt ¥120 pro Kunde.

| Finanzielle Metriken | Kredite für Unternehmen | Kundeneinlagen | Einnahmen aus dem Einzelhandel | Zweige |

|---|---|---|---|---|

| Gesamtbetrag | ¥ 205 Milliarden | 300 Milliarden ¥ | 15 Milliarden ¥ | 200+ |

| Marktanteil | 25% | N / A | 30% | N / A |

| Gewinnspanne | 3.5% | 1.5% | N / A | N / A |

| Kosten für Mittel | N / A | 1.5% | N / A | N / A |

| Kundenerwerbskosten | N / A | N / A | ¥120 | N / A |

Insgesamt sind die Cash Cow -Segmente von DRCB strategisch positioniert, um ihren hohen Marktanteil und ihre Rentabilität innerhalb eines stabilen Wachstumsrahmens zu nutzen und einen konsequenten Cashflow zu bieten, der für die Aufrechterhaltung breiterer Geschäftsziele wesentlich ist.

Dongguan Rural Commercial Bank Co., Ltd. - BCG Matrix: Hunde

Im BCG-Matrix-Framework repräsentieren "Hunde" Geschäftseinheiten, die einen niedrigen Marktanteil in einem wachstumsstarken Umfeld aufweisen. Für Dongguan Rural Commercial Bank Co., Ltd. fallen mehrere Bereiche in diese Kategorie, wodurch Herausforderungen hervorgehoben werden, die sich auf die Gesamtleistung auswirken.

Rückgang der ländlichen Zweigleistung

Die Dongguan Rural Commercial Bank hat einen allmählichen Rückgang der Leistung ihrer ländlichen Zweige verzeichnet. Ab 2022 nahm die Anzahl der aktiven Kunden in ländlichen Regionen um 8% im Vergleich zum Vorjahr. Dieser Rückgang kann auf einen Rückgang der ländlichen Wirtschaftstätigkeit und des wachsenden Wettbewerbs durch Fintech -Unternehmen zurückgeführt werden, die mehr zugängliche Bankdienste anbieten.

| Jahr | Aktive Kunden (ländliche Zweige) | Veränderung des Vorjahres (%) | Durchschnittlicher Einlagenbilanz (CNY) |

|---|---|---|---|

| 2021 | 1,200,000 | N / A | 5,000 |

| 2022 | 1,104,000 | -8% | 4,800 |

Dieser Leistungsdip hat zu einer signifikanten Verringerung des durchschnittlichen Einlagenbetrags pro Kunden geführt, was zu einer geringeren Gesamtrentabilität dieser Filialen führte.

Versicherungsprodukte unterdurchschnittlich

Die Versicherungsprodukte der Bank, insbesondere die Lebens- und landwirtschaftliche Versicherung, haben ebenfalls Schwierigkeiten, an Traktion zu gewinnen. Im Jahr 2022 lag die Penetrationsrate dieser Versicherungsangebote nur bei 5% unter bestehenden Kunden. Dies ist wesentlich niedriger als der Branchendurchschnitt von 15%.

| Versicherungstyp | Penetrationsrate (%) | Branchendurchschnitt (%) | Anzahl der verkauften Richtlinien (2022) |

|---|---|---|---|

| Lebensversicherung | 4% | 14% | 15,000 |

| Landwirtschaftliche Versicherung | 6% | 16% | 10,000 |

Die geringe Aufnahme von Versicherungsprodukten führt zu einer minimalen Umsatzerzeugung, was darauf hinweist, dass diese Angebote im Portfolio der Bank effektiv „Hunde“ sind.

Längere landwirtschaftliche Kredite

Die Nachfrage nach landwirtschaftlichen Darlehen hat die Erwartungen durchweg unterdurchschnittlich unterdurchschnittlich. Im Jahr 2022 lag das gesamte landwirtschaftliche Darlehensportfolio ungefähr CNY 2 Milliarden, mit einer Wachstumsrate von nur 1.5%, im Vergleich zur erwarteten nationalen durchschnittlichen Wachstumsrate von 5%.

| Jahr | Totaler landwirtschaftlicher Kredite (CNY Milliarden) | Wachstumsrate (%) | Nationale durchschnittliche Wachstumsrate (%) |

|---|---|---|---|

| 2021 | 1.95 | 2% | 5% |

| 2022 | 2.00 | 1.5% | 5% |

Diese anhaltende niedrige Nachfrage nach landwirtschaftlichen Kredite birgt ein Risiko eines Geldeinschlusses, da das Kapital der Bank nach wie vor in Underperformance -Vermögenswerten verbunden ist und keine aussagekräftigen Renditen erzielt.

Dongguan Rural Commercial Bank Co., Ltd. - BCG Matrix: Fragezeichen

Im Kontext der Dongguan Rural Commercial Bank Co., Ltd. können mehrere potenzielle Angebote als Fragezeichen klassifiziert werden. Diese Unternehmen befinden sich in wachsenden Märkten, weisen jedoch derzeit einen geringen Marktanteil auf. Die folgenden Abschnitte befassen sich mit bestimmten Bereichen, in denen die Bank ein vielversprechendes Wachstumspotenzial hat und jedoch strategische Aufmerksamkeit erfordert, um den Marktanteil zu erhöhen.

Emerging Wealth Management -Angebote

Die Dongguan Rural Commercial Bank erweitert ihre Vermögensverwaltungsdienste, um die aufkeimende wohlhabende Bevölkerung Chinas zu nutzen. Ab 2023 haben sich das Vermögensverwaltungsvermögen (AUM) innerhalb des Portfolios der Bank auf ungefähr ungefähr gestiegen RMB 85 Milliarden, widerspiegeln eine Wachstumsrate von 20% gegenüber dem Jahr. Der Marktanteil der Bank in diesem Segment liegt jedoch nur bei 5% relativ zu seinen größeren Wettbewerbern wie ICBC und CCB, die den Markt mit den jeweiligen Aktien von dominieren 30% Und 25%.

Neue internationale Bankeninitiativen

Im Rahmen seiner Strategie zur Diversifizierung von Einnahmequellen hat die Dongguan Rural Commercial Bank internationale Bankendienste initiiert, insbesondere auf die Kundschaft in Südostasien. Die Bank berichtete, dass ihre internationalen Transaktionen durch 15% im zweiten Quartal 2023 in Höhe RMB 15 Milliarden. Der aktuelle Marktanteil im internationalen Bankensektor bleibt jedoch nur noch in einem bloßen Markt 2%. Wettbewerbsbanken wie die Bank von China und HSBC sind wesentlich etablierter mit 23% Und 21% Marktanteile.

Unprobte Kryptowährungsinvestitionen

In Übereinstimmung mit den globalen Trends in Richtung digitaler Vermögenswerte hat die Dongguan Rural Commercial Bank begonnen, Kryptowährungsinvestitionen zu erkunden. Ab sofort hat die Bank ungefähr zugeteilt RMB 500 Millionen zu dieser Initiative. Im Jahr 2023 wurde der Kryptowährungsmarkt in China bei projiziert RMB 1 Billionen, mit einer Wachstumsrate von rund um 30%. Aufgrund der regulatorischen Unsicherheiten und des entstehenden Stadiums ihrer Kryptowährungsangebote hält die Bank jedoch weniger als 1% Marktanteil in diesem sich schnell entwickelnden Sektor. Zu den wichtigsten Wettbewerbern zählen Unternehmen wie Huobi und Binance, die auf dem Markt feste Fußgängerfaktoren eingerichtet haben.

| Bereich | Aktueller Marktanteil | Wachstumsrate (2023) | Vermögen/Investitionsbetrag |

|---|---|---|---|

| Vermögensverwaltung | 5% | 20% | RMB 85 Milliarden |

| Internationales Bankgeschäft | 2% | 15% | RMB 15 Milliarden |

| Kryptowährungsinvestitionen | 1% | 30% | RMB 500 Millionen |

Zusammenfassend lässt sich sagen, dass diese Fragen für die Dongguan Rural Commercial Bank potenzielle Möglichkeiten für hohe Wachstum bieten, aber derzeit erhebliche Investitionen und strategische Marketingbemühungen zur Erhöhung des Marktanteils benötigen. Sollten diese Initiativen erfolgreich sein, könnten sie in Sterne innerhalb des BCG -Matrix -Frameworks übergehen, was letztendlich erheblich zur allgemeinen Rentabilität der Bank beiträgt.

Die BCG-Matrix bietet ein strategisches Objektiv, durch das die Positionierung von Dongguan Rural Commercial Bank Co., Ltd. angezeigt wird, und eine dynamische Landschaft enthüllt, in der wachstumsstarke digitale Bankinitiativen als Sterne leuchten, während etablierte Unternehmenskredite eine zuverlässige Cash-Kuh nach wie vor. Die Bank steht jedoch vor Herausforderungen mit ihren Hunden, einschließlich der rückläufigen ländlichen Zweige, und muss durch die unsicheren Gewässer der Fragezeichen wie aufstrebende Vermögensverwaltungsangebote navigieren, um eine robuste Zukunft zu sichern.

[right_small]Disclaimer

All information, articles, and product details provided on this website are for general informational and educational purposes only. We do not claim any ownership over, nor do we intend to infringe upon, any trademarks, copyrights, logos, brand names, or other intellectual property mentioned or depicted on this site. Such intellectual property remains the property of its respective owners, and any references here are made solely for identification or informational purposes, without implying any affiliation, endorsement, or partnership.

We make no representations or warranties, express or implied, regarding the accuracy, completeness, or suitability of any content or products presented. Nothing on this website should be construed as legal, tax, investment, financial, medical, or other professional advice. In addition, no part of this site—including articles or product references—constitutes a solicitation, recommendation, endorsement, advertisement, or offer to buy or sell any securities, franchises, or other financial instruments, particularly in jurisdictions where such activity would be unlawful.

All content is of a general nature and may not address the specific circumstances of any individual or entity. It is not a substitute for professional advice or services. Any actions you take based on the information provided here are strictly at your own risk. You accept full responsibility for any decisions or outcomes arising from your use of this website and agree to release us from any liability in connection with your use of, or reliance upon, the content or products found herein.