|

Aster DM Healthcare Limited (Asterdm.NS): Porter's 5 Kräfteanalysen |

Fully Editable: Tailor To Your Needs In Excel Or Sheets

Professional Design: Trusted, Industry-Standard Templates

Investor-Approved Valuation Models

MAC/PC Compatible, Fully Unlocked

No Expertise Is Needed; Easy To Follow

Aster DM Healthcare Limited (ASTERDM.NS) Bundle

In der dynamischen Welt des Gesundheitswesens ist das Verständnis der Wettbewerbslandschaft für die Stakeholder von entscheidender Bedeutung. Aster DM Healthcare beschränkte ein komplexes Zusammenspiel von Faktoren, die seine Marktposition beeinflussen, von der Verhandlungskraft von Lieferanten und Kunden bis hin zur drohenden Bedrohung durch Ersatz und Neueinsteiger. Entdecken Sie, wie Michael Porters Five Forces-Rahmen diese Kräfte beschreibt und die strategischen Entscheidungen beeinflusst, die die Operationen und das Wachstum von Aster in einer sich ständig weiterentwickelnden Branche definieren.

Aster DM Healthcare Limited - Porters fünf Kräfte: Verhandlungskraft der Lieferanten

Die Verhandlungsmacht von Lieferanten innerhalb des operativen Rahmens von Aster DM Healthcare Limited wird von mehreren kritischen Faktoren beeinflusst, die ihre Preisstrategien und die Gesamtverhandlungen beeinflussen.

Begrenzte Lieferantenalternativen in medizinischer Ausrüstung

Aster DM Healthcare basiert stark auf spezialisierte medizinische Geräte, bei denen die Lieferantenoptionen häufig begrenzt sind. Der Markt zeichnet sich durch einige dominierende Akteure aus, wobei Unternehmen wie GE Healthcare, Siemens Healthineers und Philips bedeutende Marktanteile besitzen. Zum Beispiel machte GE Healthcare im Jahr 2022 ungefähr aus 21% des globalen Marktes für medizinische Bildgebende.

Abhängigkeit von qualitativ hochwertigen Pharmazeutischen Lieferanten

Der Gesundheitsdienstleister ist auch auf qualitativ hochwertige Pharmazeutische angewiesen. Im Jahr 2023 bildeten die Einnahmen von Aster DM aus Pharmazeutika um 30% von seinen Gesamteinnahmen, die starke Beziehungen zu Lieferanten wie Novartis und Merck erforderlich machen, die wesentliche Medikamente anbieten. Die pharmazeutische Industrie verzeichnet Preissteigerungen, wobei Berichte auf a 6.5% Durchschnittlicher jährlicher Preiserhöhung im gesamten Sektor.

Potenzial für Volumenrabatte beim Massenkauf

Aster DM Healthcare profitiert vom Potenzial für Volumenrabatte durch Masseneinkaufstrategien. Im Jahr 2022 erzielte das Unternehmen Einsparungen von bis zu bis zu 15% Zu den Beschaffungskosten durch Verhandlungsverträge mit Lieferanten, die sich aus erhöhten Bestellmengen ergeben. Diese Strategie erhöht die allgemeine Rentabilität des Unternehmens und ermöglicht es ihm, wettbewerbsfähige Preisgestaltung für Patienten aufrechtzuerhalten.

Lieferanten können in Gesundheitsdienste integriert werden

Die Lieferanten im Gesundheitswesen versuchen zunehmend, sich in die Gesundheitsdienste zu integrieren und damit ihre Verhandlungsleistung zu erhöhen. Unternehmen wie Cardinal Health haben sich in Direct Healthcare Service -Angebote gewagt, die die Lieferantenoptionen für Unternehmen wie Aster DM Healthcare einschränken können. Dieser Trend betont die Notwendigkeit von Aster, seine Lieferantenbeziehungen zu stärken, um Risiken im Zusammenhang mit der Lieferantenkonsolidierung zu mindern.

Preissensitivität aufgrund des kritischen Angebotsbedarfs

Aufgrund des kritischen Angebotsbedarfs steht Aster DM Healthcare einer erheblichen Preissensibilität. Eine Studie ergab, dass Krankenhäuser oft zuweisen 40% von ihren Gesamtausgaben für Lieferungen und Pharmazeutika, die die finanziellen Auswirkungen der Lieferantenpreise auf den Betrieb belegen. Darüber 25%.

| Faktor | Detail | Relevante Daten |

|---|---|---|

| Marktanteil der wichtigsten Lieferanten | GE Gesundheitswesen | 21% des medizinischen Bildgebungsmarktes (2022) |

| Einnahmen aus Pharmazeutika | Prozentsatz des Gesamtumsatzes von Aster DM | 30% (2023) |

| Durchschnittlicher jährlicher Preiserhöhung der Arzneimittel | Pharmaindustrie | 6.5% |

| Beschaffungskosteneinsparungen | Volumenrabatt erreicht | 15% (2022) |

| Gesundheitsausgaben für Lieferungen | Prozentsatz der Krankenhausausgaben | 40% |

| Preisflut während Covid-19 | Wesentliche Vorräte | 25% |

Aster DM Healthcare Limited - Porters fünf Kräfte: Verhandlungskraft der Kunden

Die Verhandlungsmacht der Kunden in der Gesundheitsbranche wirkt sich erheblich aus, um die Geschäftstätigkeit und Rentabilität von Aster DM Healthcare Limited zu. Das Verständnis der Dynamik des Kundeneinflusses hilft, die Wettbewerbslandschaft zu bewerten, in der Aster arbeitet.

Patienten haben einen zunehmenden Zugang zu Gesundheitsinformationen

Die heutigen Patienten sind gut informiert und haben über digitale Plattformen Zugang zu großen Mengen an Gesundheitsinformationen. Nach einem Bericht von Statista 2023 ungefähr 2023, ungefähr 77% von Internetnutzern weltweit haben globale themen im Zusammenhang mit Gesundheitsbezogenen recherchiert. Dieser Zugang ermöglicht Patienten, fundierte Entscheidungen in Bezug auf ihre Gesundheitsdienstleister zu treffen und die Servicepreise und die Qualitätserwartungen zu beeinflussen.

Versicherungsunternehmen erfordern kostengünstige Dienstleistungen

Versicherungsunternehmen üben als bedeutende Kunden erhebliche Druck auf Gesundheitsdienstleister wie Aster DM Healthcare aus. Im Jahr 2022 wurde der globale Krankenversicherungsmarkt mit bewertet $ 2,09 Billionen US -Dollar, mit den Erwartungen, bei einem CAGR von zu wachsen 6.3% bis 2030 laut Researchand und markets.com. Die Versicherer fordern zunehmend nach, dass Gesundheitsdienste kostengünstig sind, was die Anbieter dazu zwingt, die betrieblichen Effizienz zu optimieren, um die Gewinnmargen aufrechtzuerhalten.

Patiententreue beeinflusst durch die Qualität der Versorgung

Die Qualität der Versorgung ist ein entscheidender Faktor für die Loyalität der Patienten. Gemäß der Studie 2023 J.D. Power US -Patientenzufriedenheit ist die Patientenzufriedenheit direkt mit der Loyalität korreliert, wo 80% von Patienten werden wahrscheinlich zu einem Anbieter zurückkehren, der eine hervorragende Versorgung liefert. Der Fokus von Aster DM HealthCare auf patientenzentrierte Dienstleistungen hat zu einer stetigen Zunahme des NET-Promoter-Scores (NPS) geführt, der zu einem steigenden Anstieg 52 im Jahr 2023, was auf eine starke Patientenbindung hinweist.

Niedrige Umschaltkosten für Patienten, die Anbieter auswählen

Patienten sind bei der Auswahl zwischen Gesundheitsdienstleistern häufig niedrige Schaltkosten ausgesetzt. Eine Studie von Deloitte zeigte darauf hin 60% von Verbrauchern würden Anbieter hauptsächlich aufgrund der Bequemlichkeit und der wahrgenommenen Servicequalität wechseln. Aster DM Healthcare konkurriert sowohl mit lokalen Kliniken als auch mit größeren Krankenhausnetzwerken, was zu dünnen Margen führt und einen außergewöhnlichen Service erfordert, um Kunden zu halten.

Große institutionelle Kunden können bessere Preise verhandeln

Große institutionelle Kunden wie staatliche Gesundheitsdienste und Unternehmensgesundheitsprogramme haben erhebliche Verhandlungsmacht, was zu besseren ausgehandelten Zinsen führt. Zum Beispiel schloss Aster DM Healthcare im Jahr 2023 Vereinbarungen mit wichtigen Institutionen ab und senkte die Servicegebühren um einen Durchschnitt von durchschnittlich 15% Langzeitverträge sichern. Dieser Schritt kann zwar für die Aufrechterhaltung von Beziehungen wesentlich sind, können die Gewinnmargen über die Dienstleistungen hinweg komprimieren.

| Faktor | Details | Auswirkungen auf Aster DM Healthcare |

|---|---|---|

| Zugang zu Gesundheitsinformationen | 77% der Internetnutzer recherchieren Gesundheit online | Erhöht die Preisgestaltung und den Qualitätsdruck |

| Versicherungsmarktwert | 2,09 Billionen US -Dollar im Jahr 2022 | Drang auf kostengünstige Gesundheitsdienste drängen |

| Patientenzufriedenheit | 80% Wahrscheinlichkeit, mit ausgezeichneter Pflege zurückzukehren | Essentiell für die Beibehaltung von Patienten |

| Kosten umschalten | 60% bereit, für einen besseren Service zu wechseln | Erhöht den Wettbewerb zwischen Anbietern |

| Institutionelle Verhandlungsraten | 15% durchschnittliche Gebührenreduzierung | Komprimierung der Gewinnmargen für Dienstleistungen |

Diese Faktoren veranschaulichen die hohe Verhandlungsmacht der Kunden im Gesundheitswesen und wie sie sich direkt auf die Strategien und die finanziellen Ergebnisse von Aster DM Healthcare auswirken.

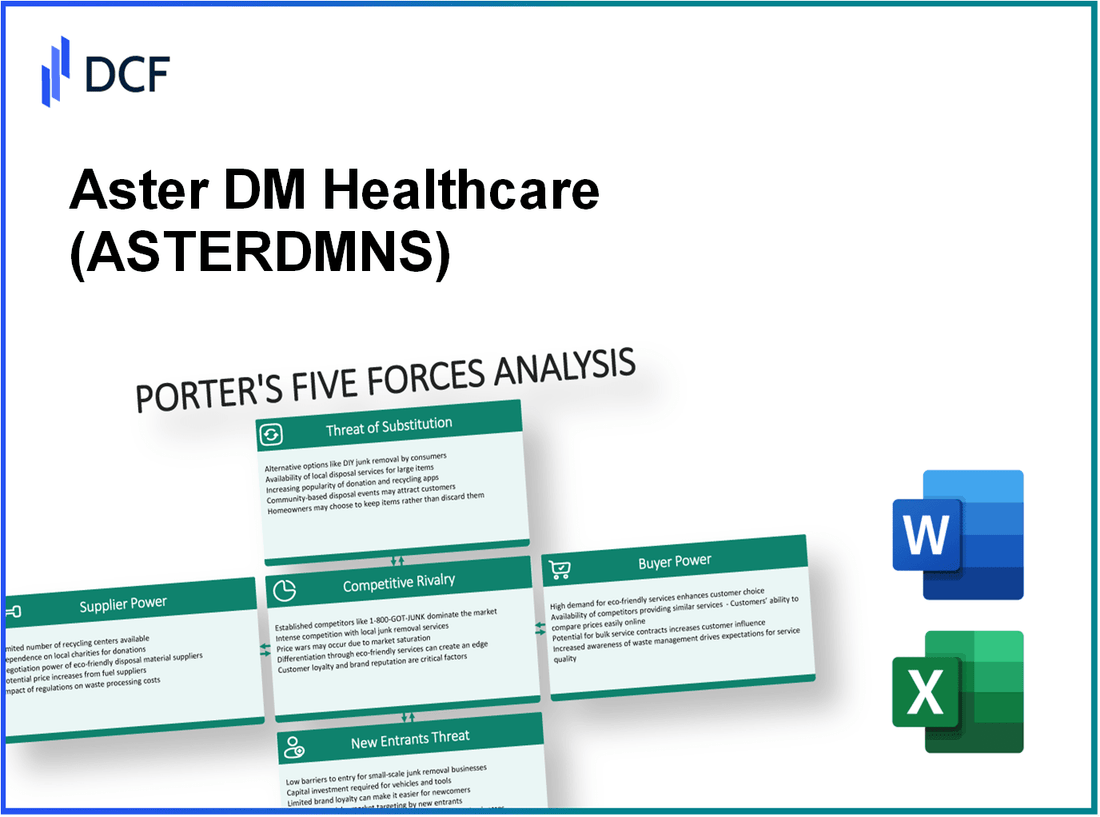

Aster DM Healthcare Limited - Porters fünf Kräfte: Wettbewerbsrivalität

Die Wettbewerbslandschaft für Aster DM Healthcare Limited ist durch das Vorhandensein zahlreicher Gesundheitsdienstleister in ihren operativen Regionen gekennzeichnet. Ab 2023 soll der indische Gesundheitsmarkt von prognostiziert werden, aus USD 194 Milliarden im Jahr 2020 bis ungefähr USD 372 Milliarden Bis 2025, was auf eine robuste Expansion hinweist, die verschiedene Akteure auf den Markt zieht.

In Märkten wie den Vereinigten Arabischen Emiraten steht Aster konkurrieren von Over 500 Gesundheitswesen, einschließlich prominenter Gruppen wie NMC Health und Mediclinic. Diese Sättigung zwingt die Aster -DM -Gesundheitsversorgung von Aster DM, um ihre Serviceangebote kontinuierlich zu verbessern, um ihren Marktanteil aufrechtzuerhalten.

Der intensive Wettbewerb zeigt sich nicht nur in der Anzahl der Anbieter, sondern auch in der Qualität und Spezialisierung von Dienstleistungen. Aster DM Healthcare betont die spezialisierte Versorgung in Bereichen wie Onkologie, Kardiologie und Orthopädie und konkurriert mit etablierten Marken wie Apollo Hospitals und Fortis Healthcare. Diese Unternehmen sind für ihre fortgeschrittenen Behandlungen bekannt und haben stark in modernste Technologien investiert, die Aster entsprechen oder übertreffen müssen.

| Gesundheitsdienstleister | Spezialisierungsbereiche | Jahresumsatz (2022, INR in CR) | Anzahl der Krankenhäuser |

|---|---|---|---|

| Aster DM Healthcare | Multispezialität | 4,322 | 26 |

| Apollo -Krankenhäuser | Multispezialität, Kardiologie | 12,947 | 70 |

| Fortis Healthcare | Multispezialität, Orthopädie | 3,300 | 39 |

| NMC -Gesundheit | Multispezialität, Rettungsdienste | 6,500 | 14 |

Preiskriege werden im Gesundheitssektor immer häufiger. Anbieter betreiben häufig wettbewerbsfähige Preisstrategien, um Patienten anzulocken. Es ist bekannt, dass Aster DM Healthcare Werbemaßnahmen für diagnostische Dienste anbietet, die sich auf das Endergebnis auswirkten, aber für die Aufbewahrung von Kunden inmitten eskalierender Konkurrenz von entscheidender Bedeutung war.

Innovation in der Patientenversorgung ist eine bemerkenswerte Wettbewerbsvorteil. Aster DM war an der Spitze der Initiativen zur digitalen Gesundheit und implementiert Telemedizindienste und elektronische Gesundheitsakten (EHR), die die zunehmende Nachfrage nach zugänglicher Gesundheitsversorgung aussprechen. Im Jahr 2022 berichtete Aster über eine Zunahme von 25% In telemedizinischen Konsultationen im Vergleich zum Vorjahr widerspiegelt sich das Verhalten und die Präferenzen des Patienten.

Hohe Betriebskosten bleiben jedoch ein kritischer Faktor, der das Wettbewerbsverhalten in der Gesundheitsbranche beeinflusst. Aster DM Healthcare meldete die Betriebskosten für ungefähr 75% von seinen Einnahmen im Jahr 2022. Dieser finanzielle Druck treibt Unternehmen dazu an, ihre Geschäftstätigkeit zu optimieren und Effizienz zu suchen. Die durchschnittliche Betriebsspanne für Krankenhäuser in Indien schwebt herum 20%Ein wettbewerbsfähiges Umfeld, in dem das Kostenmanagement die Rentabilität erheblich beeinflussen kann.

Aster DM Healthcare Limited - Porters fünf Kräfte: Bedrohung durch Ersatzstoffe

Die Bedrohung durch Ersatzstoffe im Gesundheitssektor ist signifikant und wächst aufgrund verschiedener Faktoren, die die Auswahl der Verbraucher beeinflussen.

Alternative Medizin, die Popularität erlangt

Die alternative Medizin hat eine Annahme zugenommen, wobei der globale Markt für Komplementär- und Alternative Medizin ungefähr im Wert von ungefähr USD 82,2 Milliarden im Jahr 2021 und prognostiziert, um mit einer zusammengesetzten jährlichen Wachstumsrate (CAGR) von zu wachsen 19.8%, erreichen USD 177,8 Milliarden bis 2028.

Telemedizin -Dienstleistungen bieten Bequemlichkeit

Die Telemedizin hat an der Co-Covid-19-Anstiege, insbesondere nach der Kovid-19 USD 636,38 Milliarden bis 2028 wachsen in einem CAGR von 37.7% ab 2021. im Jahr 2022 ungefähr 37% von Patienten berichtete 11% 2019.

Öffentliche Gesundheitssysteme als kostengünstige Option

Öffentliche Gesundheitssysteme dienen häufig als praktikable Alternative, insbesondere in Regionen, in denen Aster DM Healthcare tätig ist. Zum Beispiel erhielt der indische Sektor des öffentlichen Gesundheitswesens eine Budgetzuweisung von USD 10,7 Milliarden für die Gesundheitsversorgung im Jahr 2021, sodass eine umfassende Abdeckung und Zugänglichkeit ermöglicht.

Wellness- und Präventivversorgungsprogramme

Es gibt einen wachsenden Trend zu Wellness und vorbeugender Versorgung, wobei der globale Wellnessmarkt bewertet wird USD 4,4 Billionen Im Jahr 2021 werden vorbeugende Versorgung von Vorsorgeuntersuchungen und Gesundheitsbewertungen zunehmend durch von Arbeitgebern gesponserte Gesundheitsprogramme angeboten.

Health-Tech Wearables bieten selbstüberwachende Optionen

Der Markt für Health-Tech Wearables erreichte einen Wert von USD 38,1 Milliarden im Jahr 2021 und wird voraussichtlich in einem CAGR von wachsen 23.2% zu übertreffen USD 100 Milliarden Bis 2028. Geräte wie Smartwatches und Fitness -Tracker ermöglichen es den Verbrauchern, ihre Gesundheitsmetriken zu überwachen, wodurch ihr Vertrauen in konventionelle Gesundheitsdienste verringert werden kann.

| Ersatzkategorie | Marktwert (2021) | Projizierter Marktwert (2028) | CAGR (%) |

|---|---|---|---|

| Alternative Medizin | USD 82,2 Milliarden | USD 177,8 Milliarden | 19.8% |

| Telemedizin | USD 45,41 Milliarden | USD 636,38 Milliarden | 37.7% |

| Öffentliche Gesundheitsfinanzierung (Indien) | USD 10,7 Milliarden | N / A | N / A |

| Wellnessmarkt | USD 4,4 Billionen | N / A | N / A |

| Health-Tech Wearables | USD 38,1 Milliarden | USD 100 Milliarden | 23.2% |

Die zunehmende Verfügbarkeit kostengünstiger und innovativer Gesundheitslösungen kanalisiert eine Wettbewerbskraft gegen traditionelle Anbieter wie Aster DM Healthcare. Dieses dynamische Umfeld erfordert kontinuierliche strategische Anpassungen, um die Marktrelevanz und die Kundenbindung aufrechtzuerhalten.

Aster DM Healthcare Limited - Porters fünf Streitkräfte: Bedrohung durch neue Teilnehmer

Die Landschaft des Gesundheitssektors enthält erhebliche Eintrittsbarrieren für neue Wettbewerber, insbesondere in Märkten, in denen Aster DM Healthcare tätig ist. Diese Faktoren können die allgemeine Bedrohung durch potenzielle Teilnehmer beeinflussen.

Hohe Kapitalanforderungen für den Eintritt

Die Gesundheitsbranche erfordert häufig erhebliche Investitionen, um Operationen zu etablieren. Beispielsweise können die durchschnittlichen Kosten für die Einrichtung eines Krankenhauses mit mehreren Spezialitäten überschreiten USD 20 Millionen oder mehr, je nach Standort und Spezialisierung. Dies beinhaltet die Kosten für Infrastruktur, medizinische Geräte und das erste Personal. Darüber hinaus meldete Aster DM Healthcare einen Investitionsausgang von ungefähr USD 26 Millionen Im Jahr 2022 wird das finanzielle Engagement hervorgehoben, das für die Aufrechterhaltung und Erweiterung der Dienstleistungen erforderlich ist.

Strenge regulatorische Umgebung

Der Gesundheitssektor ist stark reguliert, wobei zahlreiche Compliance -Anforderungen erfüllt werden müssen. In Indien legt das National Accreditation Board für Krankenhäuser und Gesundheitsdienstleister (NABH) beispielsweise strenge Standards für Krankenhäuser fest, die sich auf die Lizenzierung und die operativen Verfahren auswirken. Die Nichteinhaltung kann zu Strafen oder dem Widerruf von Lizenzen führen, wodurch ein entmutigendes Umfeld für neue Teilnehmer geschaffen wird.

Etablierte Markenloyalität und Rufherausforderungen

Aster DM Healthcare hat im Nahen Osten und Indien eine starke Markenpräsenz aufgebaut. Der etablierte Ruf des Unternehmens wird von seinem Netzwerk von Over unterstrichen 3000 Mediziner und ein vielfältiges Portfolio an Gesundheitsdiensten. Diese Markentreue kann für neue Teilnehmer eine Herausforderung sein, da Patienten häufig bekannte und vertrauenswürdige Institutionen für ihre medizinische Versorgung bevorzugen.

Bedarf an qualifizierten Arbeitskräften und medizinischen Fachkräften

Die Nachfrage nach qualifizierten Arbeitnehmern im Gesundheitswesen bleibt hoch. Laut der Weltgesundheitsorganisation gibt es einen projizierten Mangel an 18 Millionen Gesundheitsarbeiter weltweit bis 2030. Die Belegschaft von Aster DM Healthcare umfasst ungefähr 20.000 Angehörige der Gesundheitsberufeund hervorhebt die Herausforderungen, denen sich Neueinstellungen bei der Rekrutierung qualifiziertes Personal in einem Wettbewerbsarbeitsmarkt gegenübersehen.

Potenzial für technologische Störungen, die in den Markt kommen

Die zunehmende Abhängigkeit von der Gesundheitstechnologie bietet sowohl eine Herausforderung als auch eine Chance für Teilnehmer. Die Investition in Telemedizin und KI-gesteuerte Diagnostik steigt. Der globale Telemedizinmarkt wurde ungefähr ungefähr bewertet USD 55 Milliarden im Jahr 2020 und wird voraussichtlich erreichen USD 175 Milliarden bis 2026 wachsen in einem CAGR von 20%. Dieses Wachstum kann neue Teilnehmer mit technisch ausgerichteten Lösungen anziehen und möglicherweise traditionelle Gesundheitsmodelle stören.

| Faktor | Details | Auswirkungen |

|---|---|---|

| Kapitalanforderungen | USD 20 Millionen+, um Operationen zu etablieren | Hohe Barriere für neue Teilnehmer |

| Vorschriftenregulierung | Standards von NABH und anderen Leichen | Entmutigt den Markteintritt |

| Markentreue | Starke Präsenz im Nahen Osten und Indien; Mehr als 3000 Profis | Herausforderungen für neue Konkurrenten |

| Nachfrage der Belegschaft | Mangel an 18 Millionen Gesundheitspersonal bis 2030 | Grenzen der Rekrutierung für Neuankömmlinge |

| Technologische Trends | Der Telemediziner Markt wird voraussichtlich bis 2026 auf 175 Milliarden USD wachsen | Gelegenheit für technisch ausgerichtete Teilnehmer |

Das Verständnis von Aster DM Healthcare Limited durch die Linse der fünf Kräfte von Porter zeigt ein komplexes Zusammenspiel der Marktdynamik, vom intensiven Wettbewerb zwischen Anbietern bis hin zu erheblichen Verhandlungsmacht sowohl von Lieferanten als auch von Kunden. Während sich die Landschaft entwickelt, muss Aster mit aufstrebenden Alternativen und disruptiven Technologien strategisch navigieren, um ihren Rand im Gesundheitswesen aufrechtzuerhalten.

[right_small]Disclaimer

All information, articles, and product details provided on this website are for general informational and educational purposes only. We do not claim any ownership over, nor do we intend to infringe upon, any trademarks, copyrights, logos, brand names, or other intellectual property mentioned or depicted on this site. Such intellectual property remains the property of its respective owners, and any references here are made solely for identification or informational purposes, without implying any affiliation, endorsement, or partnership.

We make no representations or warranties, express or implied, regarding the accuracy, completeness, or suitability of any content or products presented. Nothing on this website should be construed as legal, tax, investment, financial, medical, or other professional advice. In addition, no part of this site—including articles or product references—constitutes a solicitation, recommendation, endorsement, advertisement, or offer to buy or sell any securities, franchises, or other financial instruments, particularly in jurisdictions where such activity would be unlawful.

All content is of a general nature and may not address the specific circumstances of any individual or entity. It is not a substitute for professional advice or services. Any actions you take based on the information provided here are strictly at your own risk. You accept full responsibility for any decisions or outcomes arising from your use of this website and agree to release us from any liability in connection with your use of, or reliance upon, the content or products found herein.