|

India Shelter Finance Corporation Limited (IndiaShltr.NS): BCG -Matrix |

Fully Editable: Tailor To Your Needs In Excel Or Sheets

Professional Design: Trusted, Industry-Standard Templates

Investor-Approved Valuation Models

MAC/PC Compatible, Fully Unlocked

No Expertise Is Needed; Easy To Follow

India Shelter Finance Corporation Limited (INDIASHLTR.NS) Bundle

Die BCG -Matrix bietet eine überzeugende Linse, durch die die strategische Positionierung der India Shelter Finance Corporation Limited bewertet wird. Mit einem florierenden, erschwinglichen Wohnungssektor und einem reichhaltigen Kundenbasis präsentiert das Unternehmen vielversprechende „Stars“ und setzt sich gleichzeitig mit „Hunden“ auseinander, die reformbedürftige Gebiete hervorheben. In dieser Analyse werden wir uns mit den "Cash -Kühen" befassen, die ein stabiles Einkommen und die "Fragezeichen" generieren, die ein ungenutztes Potenzial haben könnten. Begleiten Sie uns, während wir diese Dynamik untersuchen und ihre Auswirkungen auf die zukünftige Wachstumstrajektorie des Unternehmens bewerten.

Hintergrund der India Shelter Finance Corporation Limited

Die India Shelter Finance Corporation Limited (ISFC) ist ein herausragender Akteur im indischen Finanzsektor und konzentriert sich hauptsächlich auf die Bereitstellung von Haushalten mit niedrigem und mittlerem Einkommen. Etabliert in 2009ISFC hat sich eine Nische mit einer Spezialisierung für erschwingliche Wohnungskredite geschnitten und die Finanzierungsbedürfnisse von Personen gerecht, die nach Häusern in städtischen und semi-städtischen Gebieten besitzen.

Das Unternehmen ist unter einem Geschäftsmodell tätig, um die finanzielle Eingliederung zu verbessern, was den breiteren Zielen der indischen Regierung zur Förderung von Wohnraum für alle entspricht. ISFC bietet eine Reihe von Produkten an, darunter Wohnungsbaudarlehen, Darlehen gegen Eigentum und Baufinanzierungen, die sich aufgrund ihres Einkommens oder ihrer Kreditgeschichte möglicherweise nicht für traditionelle Bankdienstleistungen qualifizieren.

Ab dem letzten Geschäftsjahr meldete ISFC ein Gesamteinkommen von ungefähr ungefähr £ 1.100 crore und Nettogewinne überschreiten £ 130 crorePräsentieren Sie ein starkes Wachstum in seinem Kreditportfolio. Der Fokus des Unternehmens auf erschwingliche Wohnungen war mit einem groben NPA 1.7% Ab März 2023, was deutlich niedriger ist als der Branchendurchschnitt.

ISFC hat seinen Hauptsitz in NoidaUttar Pradesh und hat in mehreren Bundesstaaten in mehreren Bundesstaaten durch ein Netzwerk von Zweigen eine robuste Präsenz festgelegt. Das Unternehmen hat konsequent Mittel auf verschiedene Weise gesammelt, einschließlich Eigenkapital- und Schuldenmärkte, um seine Kreditaktivitäten zu unterstützen und seine Reichweite zu erweitern.

In Bezug auf das Eigentum ist eine Mischung aus institutionellen Anlegern und Private -Equity -Unternehmen erhebliche Beteiligungen an ISFC und unterstreicht das Vertrauen in seine Betriebsstrategie und das Wachstumspotenzial. Das Engagement des Unternehmens zur Nutzung der Technologie für einen effizienten Kundenservice und optimierte Operationen hat seine Marktposition weiter gestärkt.

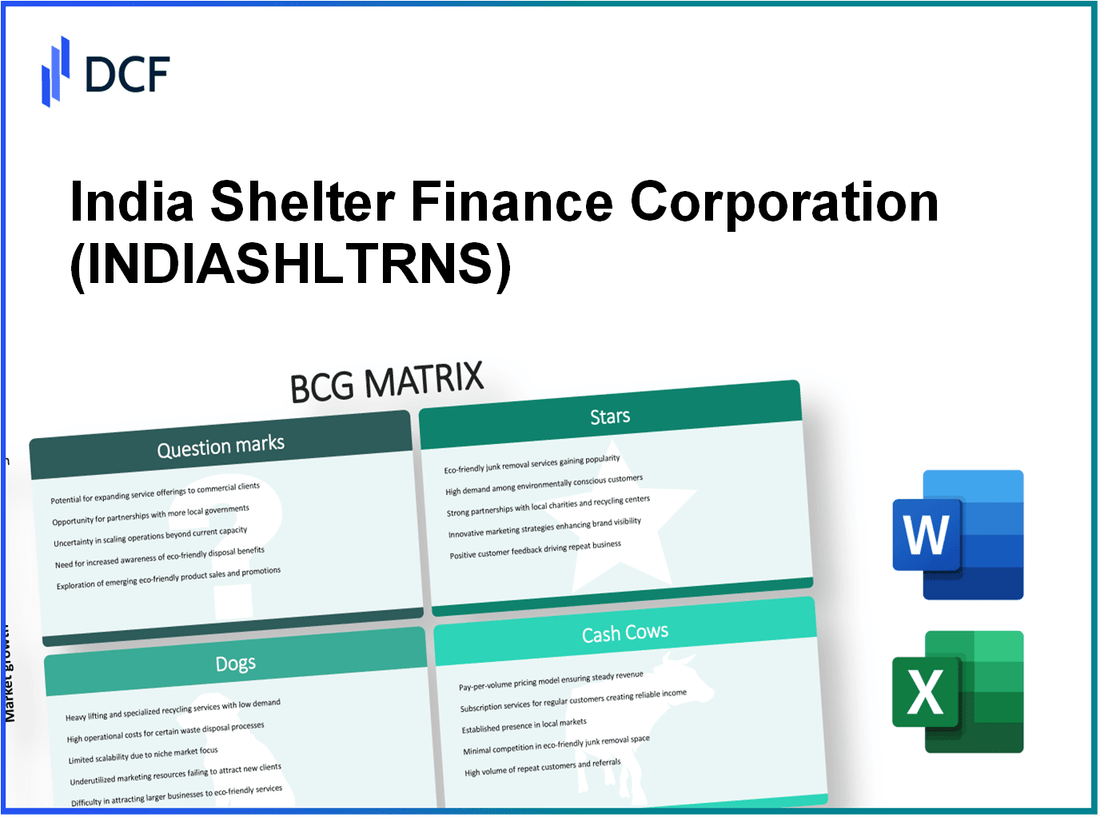

India Shelter Finance Corporation Limited - BCG -Matrix: Stars

Der erschwingliche Wohnungssektor in Indien verzeichnet ein erhebliches Wachstum. Laut Credit Suisse wird das Segment für Wohnungsfinanzierung in Indien voraussichtlich mit einer zusammengesetzten jährlichen Wachstumsrate (CAGR) von wachsen 18% Von 2021 bis 2026. India Shelter Finance Corporation Limited (ISFC) hat sich in diesem Sektor prominent positioniert und einen Marktanteil von ungefähr erreicht 9% im erschwinglichen Wohnraum für Wohnungsbau.

Der Fokus von ISFC auf aufstrebende städtische Gebiete hat zu einer erheblichen Ausweitung des Kundenstamms geführt. Im weiteren Verlauf der Urbanisierung steigt die Nachfrage nach bezahlbarem Wohnraum in einem beispiellosen Tempo. Die Bevölkerung in Tier 2 und Tier 3 -Städten wird voraussichtlich umsteigen 20% Bis 2030 eine wachsende Kundenstamm für Wohnungsfinanzierungsprodukte.

In Bezug auf die finanzielle Leistung meldete ISFC ein Darlehensbuch von ungefähr £ 5.600 crores Ab dem Geschäftsjahr 2022 mit einer Wachstumsrate von im Jahr gegenüber dem Vorjahr 25%. Dieses Wachstum wurde durch einen strategischen Fokus auf unterversorgte Märkte angeheizt, wobei der ISFC over dient 150,000 Kunden in verschiedenen Regionen.

Die steigende Nachfrage nach Wohnungsfinanzierung in Tier 2- und 3 -Städten zeigt sich durch den starken Anstieg der Darlehensauszahlungen. Im Geschäftsjahr 2022 wurden ISFC -Kredite in Höhe £ 1.200 croresmit einem wesentlichen Teil, der an Gruppen mit niedrigerem Einkommen gerichtet ist und erschwingliche Wohnungslösungen anstrebt.

ISFC hat robuste Partnerschaften mit Entwicklern und Bauherren eingerichtet und die Marktposition verbessert. Das Unternehmen arbeitet mit Over zusammen 200 Entwickler landesweit zur Erleichterung von Wohnprojekten. Diese Partnerschaften ermöglichen es ISFC, Käufern wettbewerbsfähige Finanzierungslösungen anzubieten, was seine Rolle als Hauptakteur auf dem Markt für erschwingliche Wohnungsbaufinanzierung weiter festigt.

| Metrisch | Wert |

|---|---|

| Marktanteil (erschwingliche Wohnungsbaufinanzierung) | 9% |

| Erwartetes CAGR des Wohnungsfinanzierungssektors (2021-2026) | 18% |

| Gesamtkreditbuch (FY 2022) | £ 5.600 crores |

| Wachstumsrate gegen Vorjahr (Darlehensbuch) | 25% |

| Gesamtkunden serviert | 150,000 |

| Gesamtdarlehen ausgezahlt (Geschäftsjahr 2022) | £ 1.200 crores |

| Anzahl der Entwicklerpartnerschaften | 200 |

Mit fortlaufenden Investitionen in Marketing und Produktentwicklung ist ISFC gut positioniert, um seinen Status als Star in der BCG-Matrix aufrechtzuerhalten. Seine Führung auf dem Markt für erschwingliche Wohnungsbaufinanzierung in Kombination mit dem hohen Wachstumspotenzial des Sektors bietet einen vielversprechenden Ausblick für zukünftige Rentabilität und Marktanteile.

India Shelter Finance Corporation Limited - BCG -Matrix: Cash -Kühe

Die India Shelter Finance Corporation Limited (ISFC) präsentiert seine Cash -Kühe hauptsächlich durch seine festgelegte Präsenz in U -Bahn -Städten. Das Unternehmen hat sich strategisch in städtischen Gebieten positioniert und einen erheblichen Anteil am Wohnungsfinanzmarkt erfasst. Ab März 2023 meldete ISFC einen Marktanteil von ungefähr 8.7% im Segment für erschwingliche Wohnungsfinanzierung in diesen Schlüsselstädten.

Die Einnahmenstabilität ist ein weiteres Kennzeichen der Cash-Kühe von ISFC, der hauptsächlich von langjährigen Kundenkonten zurückzuführen ist. Das Unternehmen verfügt über eine beeindruckende Kundenbindung von rund um das Unternehmen 85%bei Beitrag zu einer zuverlässigen Einnahmequelle. Für das Geschäftsjahr bis März 2023 meldete ISFC einen Gesamtumsatz von ungefähr £ 550 crore, mit rund £ 470 crore auf Zinserträge aus bestehenden Kreditkonten zurückgeführt.

Das hohe Einkommen aus dem bestehenden Kreditportfolio von ISFC erhöht seine Rentabilität erheblich. Der durchschnittliche Zinssatz des Unternehmens für Kredite liegt bei ungefähr 12.5%, während die Kosten für Mittel in der Nähe sind 8%eine Nettozinsspanne von ungefähr 4.5%. Diese Rentabilitätsmetrik zeigt die Effektivität der Kreditstrategie des Unternehmens.

Darüber hinaus hat ISFC effiziente Sammelsysteme entwickelt, was zu niedrigen Ausfallraten führt. Ab März 2023 wurde das Brutto-Non-Performing-Vermögen (GNPA) des Unternehmens im Verhältnis zur Non-Performance-Vermögenswerte des Unternehmens gemeldet 1.6%, was deutlich niedriger ist als der Branchendurchschnitt von 2.8%. Diese Leistung spiegelt die strengen Kreditbewertungsprozesse und effektive Sammelmechanismen des Unternehmens wider.

| Metrisch | Wert |

|---|---|

| Marktanteil bei erschwinglichen Wohnungsbaufinanzierung | 8.7% |

| Gesamtumsatz (FY 2022-2023) | £ 550 crore |

| Zinserträge aus bestehenden Darlehen | £ 470 crore |

| Durchschnittlicher Darlehenszinssatz | 12.5% |

| Kosten für Mittel | 8% |

| Nettozinsspanne | 4.5% |

| Brutto -NPA -Verhältnis | 1.6% |

| Branchendurchschnittliche BSPA -Verhältnis | 2.8% |

Die Investitionen in die Unterstützung der Infrastruktur haben sich für ISFC als vorteilhaft erwiesen, wodurch die operative Effizienz weiter verbessert wird. Das Unternehmen hat investiert £ 50 crore in Technologie -Upgrades und Prozessverbesserungen im letzten Geschäftsjahr, was zu a beitrug 15% Erhöhung der Effizienz der Kreditverarbeitung.

Infolgedessen nutzt die India Shelter Finance Corporation Limited seine Cash -Kühe effektiv, um einen erheblichen Cashflow zu generieren und andere Geschäftstätigkeit zu unterstützen und gleichzeitig gesunde Gewinnmargen aufrechtzuerhalten. Die robuste Struktur und der strategische Fokus auf die Präsenz von U-Bahn sind auf ein gut verwaltetes Finanzinstitut hin, das auf nachhaltigen Erfolg vorgestellt wird.

India Shelter Finance Corporation Limited - BCG -Matrix: Hunde

Die India Shelter Finance Corporation Limited (ISFC) ist in einer wettbewerbsfähigen Landschaft tätig und steht vor Herausforderungen mit bestimmten Produkten, die in den Quadranten der BCG -Matrix "Hunde" passen. Diese Einheiten haben einen geringen Marktanteil und niedrige Wachstumsraten und stellen erhebliche Hürden für Rentabilität und Nachhaltigkeit auf.

Veraltete Kreditprodukte, die nicht auf den aktuellen Marktbedarf ausgerichtet sind

ISFC verfügt über ein Portfolio von Kreditprodukten, die nicht aktualisiert wurden, um die aktuellen Verbraucherpräferenzen und regulatorischen Rahmenbedingungen widerzuspiegeln. Zum Beispiel hat sich die Nachfrage nach Eigenkapitalkrediten verändert, aber die Angebote von ISFC in diesem Segment haben nur a gesehen 2% Wachstum gegenüber dem Vorjahr, deutlich unter dem Branchendurchschnitt von 8%. Das Fehlen innovativer Produkte führt zu einer Unterperformance bei der Erstellung neuer Kundenakquisitionen.

Underperformance Zweige in gesättigten Märkten

Das Branchnetzwerk des Unternehmens umfasst mehrere Standorte in gesättigten Märkten wie Metropolen in Maharashtra und Gujarat, in denen der Wettbewerb heftig ist. In diesen Regionen schwebt der Marktanteil von ISFC herum 3%, während Wettbewerber mit Aktien von bis zu dominieren 15%. Darüber hinaus berichten diese Filialen mit einem durchschnittlichen monatlichen Kundenbesuchsrate von niedrigem Fußverkehr 200 im Vergleich zu Industrie -Benchmarks von 500 Besuche pro Monat.

Ineffiziente Erbe -IT -Systeme, die den Betrieb behindern

ISFC stützt sich weiterhin auf Legacy IT -Systeme, die operative Effizienzsteigerungen unterdrückt haben. Die Kosten für die Aufrechterhaltung dieser veralteten Systeme sind ungefähr 15% der Betriebskosten. Darüber hinaus hat sich Ausfallzeiten aufgrund von Systemfehlern um erhöht 25% Im letzten Jahr führt die Ausdauer von Kreditzeiten, die derzeit durchschnittlich sind 10 Tage, im Vergleich zum Branchenstandard von 5 Tage.

Bereiche mit hoher Konkurrenz und niedriger Differenzierung

In Märkten mit intensivem Wettbewerb hat ISFC Schwierigkeiten, seine Angebote zu unterscheiden. Der durchschnittliche Zinssatz für ISFC -Kredite liegt in der Nähe 12%, was höher ist als viele Wettbewerber, die Tarife von so niedrig anbieten wie 9%. Infolgedessen ist die Kundenakquisition verlangsamt und die Aufbewahrungsraten sind zugenommen auf 30%ISFC zwingen, mit vermindertem Rentabilitätsniveau zu operieren.

| Aspekt | ISFC -Daten | Branchen -Benchmark |

|---|---|---|

| Vorjahreswachstum von Kreditprodukten | 2% | 8% |

| Marktanteil in gesättigten Gebieten | 3% | 15% |

| Durchschnittliche monatliche Kundenbesuche (gesättigte Märkte) | 200 | 500 |

| Betriebskosten für das Erbe IT | 15% | N / A |

| Durchschnittliche Darlehenszeit | 10 Tage | 5 Tage |

| Aktueller Zinssatz für Kredite | 12% | 9% |

| Kundenbindungsrate | 30% | N / A |

Diese Faktoren tragen erheblich zur Position von ISFC im Hundequadrant bei. Die geringen Renditen und das Wachstumspotenzial unterstreichen die Notwendigkeit einer strategischen Bewertung und mögliche Veräußerung dieser unterdurchschnittlichen Einheiten.

India Shelter Finance Corporation Limited - BCG -Matrix: Fragezeichen

Die India Shelter Finance Corporation Limited (ISFC), die im Wohnungsfinanzierungssektor tätig ist, hat mehrere Bereiche identifiziert, die auf der Grundlage der BCG -Matrix als Fragemarkierungen eingestuft werden können. Diese Segmente zeichnen sich durch ein hohes Wachstumspotenzial aus, haben jedoch derzeit einen geringen Marktanteil.

Initiativen für digitale Transformation mit ungewisse Rendite

ISFC hat ungefähr investiert £ 100 crore In den Initiativen Digital Transformation seit 2021. Dazu gehört die Einführung eines neuen CRM -Systems (Customer Relationship Management) und die Entwicklung einer mobilen App, die darauf abzielt, das Kundenerlebnis zu verbessern. Trotz dieser Bemühungen wird die derzeitige digitale Akzeptanzrate bei den Kunden nur bei Kunden geschätzt 30%eine potenzielle Verzögerung bei der Marktdurchdringung.

Neue geografische Märkte mit hohen Einstiegsbarrieren

Im Geschäftsjahr 2022 versuchte ISFC, sich auszudehnen 10 neue Staaten, einschließlich Maharashtra und Westbengalen. Diese Märkte bieten jedoch aufgrund des festgelegten Wettbewerbs erhebliche Eintrittsbarrieren. Das Unternehmen meldete einen Marktanteil von nur 2% In diesen Regionen, die zu einer hohen Kundenerwerbskosten beiträgt, die geschätzt wird ₹15,000 pro neuer Kunde.

Innovative Darlehensprodukte, die sich an Nischensegmente richten

ISFC hat ein neues Produkt auf den Markt für Erstkäufer mit einem Kreditbetrag der Obergrenze von gestartet £ 25 lakh und ein Zinssatz von 9.5%. Die Aufnahme war jedoch nur langsam, mit nur mit 1.200 Kredite im ersten Quartal 2023 ausgezahlt, was nur dargestellt wird 1.5% des erwarteten Ziels von 8.000 Kredite.

Unbewiesene strategische Partnerschaften mit Fintechs

ISFC hat 2023 Partnerschaften mit zwei Fintech -Unternehmen geschlossen, um fortschrittliche Analysen für die Bewertung von Krediten zu nutzen. Während die Partnerschaften möglicherweise den Zugang des Kunden zu Kredite verbessern könnten, haben sie noch nicht greifbare Ergebnisse. Derzeit haben die Fintech -Kooperationen zu einem geführt 5% Erhöhung der Kreditanfragen, aber die Konversionen bleiben bei ungefähr ungefähr niedrig 200 Kredite von 4.000 Anfragen.

| Initiative | Investition (£) | Marktanteil (%) | Kundenerwerbskosten (£) | Darlehensauszahlungsziel | Auszahlung von Krediten erreicht |

|---|---|---|---|---|---|

| Digitale Transformation | 100 crore | 30 | N / A | N / A | N / A |

| Geografische Expansion | N / A | 2 | 15,000 | N / A | N / A |

| Innovative Darlehensprodukte | N / A | N / A | N / A | 8,000 | 1,200 |

| Fintech -Partnerschaften | N / A | N / A | N / A | 4,000 | 200 |

Diese Segmente erfordern zwar hohe Wachstumsaussichten, erfordern zwar strategische Investitionen und einen fokussierten Ansatz, um ihren Marktanteil effektiv zu erhöhen. Die Fähigkeit von ISFC, diese Herausforderungen zu steuern, wird feststellen, ob sich diese Fragenmarkierungen zu Sternen entwickeln oder stagnierende Verbindlichkeiten innerhalb des Portfolios werden.

Die Boston Consulting Group Matrix zeigt die dynamische Landschaft von India Shelter Finance Corporation Limited und zeigt ihre Stärken im wachsenden erschwinglichen Wohnungssektor auf und warnt gleichzeitig gegen veraltete Produkte und heftiger Wettbewerb. Während das Unternehmen durch seine Stars, Cash -Kühe, Hunde und Fragen navigiert, werden seine strategischen Entscheidungen entscheidend sein, um Chancen zu nutzen und die Herausforderungen zu bewältigen, um seinen Wettbewerbsvorteil aufrechtzuerhalten und nachhaltiges Wachstum voranzutreiben.

[right_small]Disclaimer

All information, articles, and product details provided on this website are for general informational and educational purposes only. We do not claim any ownership over, nor do we intend to infringe upon, any trademarks, copyrights, logos, brand names, or other intellectual property mentioned or depicted on this site. Such intellectual property remains the property of its respective owners, and any references here are made solely for identification or informational purposes, without implying any affiliation, endorsement, or partnership.

We make no representations or warranties, express or implied, regarding the accuracy, completeness, or suitability of any content or products presented. Nothing on this website should be construed as legal, tax, investment, financial, medical, or other professional advice. In addition, no part of this site—including articles or product references—constitutes a solicitation, recommendation, endorsement, advertisement, or offer to buy or sell any securities, franchises, or other financial instruments, particularly in jurisdictions where such activity would be unlawful.

All content is of a general nature and may not address the specific circumstances of any individual or entity. It is not a substitute for professional advice or services. Any actions you take based on the information provided here are strictly at your own risk. You accept full responsibility for any decisions or outcomes arising from your use of this website and agree to release us from any liability in connection with your use of, or reliance upon, the content or products found herein.