|

India Shelter Finance Corporation Limited (IndiaShltr.NS): Ansoff -Matrix |

Fully Editable: Tailor To Your Needs In Excel Or Sheets

Professional Design: Trusted, Industry-Standard Templates

Investor-Approved Valuation Models

MAC/PC Compatible, Fully Unlocked

No Expertise Is Needed; Easy To Follow

India Shelter Finance Corporation Limited (INDIASHLTR.NS) Bundle

Die India Shelter Finance Corporation Limited befindet sich an einem Scheideweg und bietet sowohl Herausforderungen als auch Chancen in einer sich entwickelnden Marktlandschaft. Durch die Verwendung der ANSOFF -Matrix kann strategische Wachstumspfade beleuchtet werden, sei es durch die Verbesserung der Marktpräsenz, die Entwicklung innovativer Produkte oder das Wesen in neue Gebiete. Wenn wir untersuchen, wie diese vier Wachstumsstrategien Entscheidungsträger, Unternehmer und Wirtschaftsmanager ermöglichen können, das Potenzial zu nutzen und ihr Geschäft auf neue Höhen zu erhöhen.

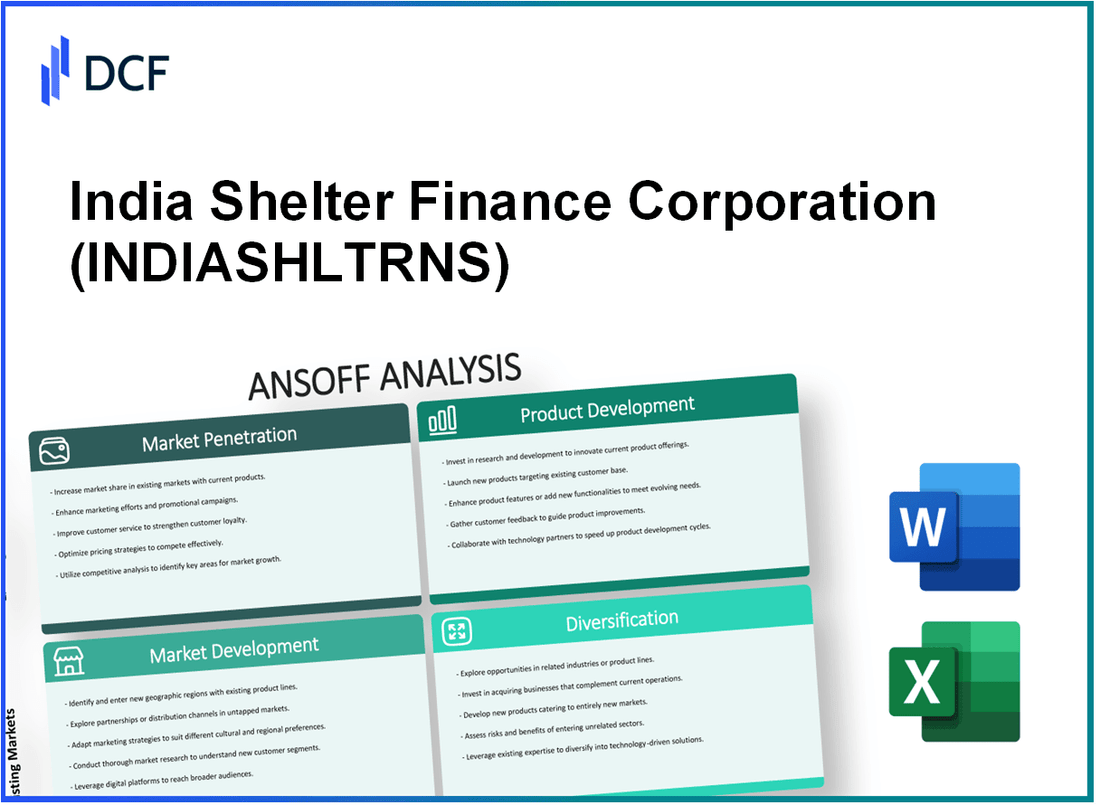

India Shelter Finance Corporation Limited - Ansoff Matrix: Marktdurchdringung

Verbessern Sie die Marketingbemühungen, um die Markenbewusstsein und die Kundenakquise zu verbessern

Die India Shelter Finance Corporation Limited (ISFCL) hat erheblich in Marketinginitiativen investiert und ungefähr zugewiesen INR 17 crores im Marketingbudget für das Geschäftsjahr 2022-2023. Ab dem zweiten Quartal 2023 meldete das Unternehmen ein Kundenstammwachstum von 40% Jahr-über-Vorjahr, insgesamt insgesamt 125.000 Kunden. Das Engagement der sozialen Medien der Marke nahm um durch 50%mit einem Fokus auf digitale Plattformen, die a ergeben 30% Anstieg der erzeugten Leads.

Optimieren Sie die Preisstrategien, um einen größeren Anteil des bestehenden Marktes zu erfassen

ISFCL hat eine abgestufte Preisstrategie implementiert, die auf verschiedene Kundensegmente abzielt. Der durchschnittliche Zinssatz für Kredite wurde auf dazwischen angepasst 9.5% Zu 11% Abhängig vom Kreditnehmer profile, Wettbewerbsfähigkeit gegen lokale Mikrofinanzinstitutionen. Diese Preisanpassung führte zu a 25% Erhöhung der Darlehensauszahlungen im letzten Quartal insgesamt etwa etwa INR 500 crores in neuen Darlehen im dritten Quartal 2023.

| Finanzielle Metriken | Q3 FY 2023 | Q3 FY 2022 | % Ändern |

|---|---|---|---|

| Auszahlung von Krediten (INR Crores) | 500 | 400 | 25% |

| Durchschnittlicher Zinssatz (%) | 10.25 | 10.50 | -2.38% |

| Marktanteil (%) | 15% | 12% | 25% |

Stärken Sie die Beziehungen zu bestehenden Kunden, um das Wiederholungsgeschäft zu fördern

ISFCL hat ein CRM -System (Customer Relationship Management) übernommen, was zu einer verbesserten Kommunikation mit bestehenden Kunden führt. Das Unternehmen meldete a 60% Retentionsrate im Geschäftsjahr 2023, was eine signifikante Verbesserung gegenüber dem darstellt 45% Zinssatz im vorherigen Geschäftsjahr. Darüber hinaus sind die Kundenzufriedenheitswerte auf durchschnittlich gestiegen 4.7 von 5 basierend auf den jüngsten Umfragen.

Umsetzen

Im Geschäftsjahr 2023 hat ISFCL ein Kundenbindungsprogramm gestartet, das Vorteile wie reduzierte Verarbeitungsgebühren und Zinsrabatte für Stammkunden bietet. Diese Initiative hat zu einem geführt 15% Erhöhung der durchschnittlichen Darlehensgröße pro Kunde, die jetzt bei etwa ungefähr stehen INR 3,5 Lakhs. Das Programm hat sich angezogen 10.000 Kundenzu einem Anstieg des Gesamtdarlehensportfolios durch 20% Jahr-über-Jahr, um zu erreichen INR 2.100 crores Ab Q3 FY 2023.

India Shelter Finance Corporation Limited - Ansoff Matrix: Marktentwicklung

Erweitern Sie die geografische Präsenz auf unerschlossene Märkte in Indien.

Die India Shelter Finance Corporation Limited (ISFC) hat sich zunehmend darauf konzentriert, ihre Geschäftstätigkeit in ungenutzte Regionen in ganz Indien auszudehnen. Ab dem Geschäftsjahr 2023 war ISFC in Over präsent 22 Staaten und zielten darauf ab, dies zu erhöhen 30 Staaten bis zum Geschäftsjahr 2026. Das Unternehmen meldete ein Wachstum von gegenüber dem Vorjahr von 25% In seinem Darlehensbuch durchdringt es in diese neuen Märkte und zielt auf städtische und semi-städtische Gebiete ab.

Ziehen Sie neue Kundensegmente wie junge Fachkräfte oder ländliche Bevölkerungsgruppen an.

ISFC hat junge Fachkräfte und ländliche Bevölkerungsgruppen als signifikante Wachstumsegmente identifiziert. Im Geschäftsjahr 2023 wurde die durchschnittliche Darlehensgröße für junge Fachkräfte zu ungefähr aufgezeichnet INR 6 lakh, während für die ländliche Bevölkerung es in der Nähe war INR 3 lakh. Das Unternehmen plant, den Kundenbasis aus zu erhöhen 100,000 Zu 150,000 bis zum Geschäftsjahr 2025, vor allem durch Anpassung seiner Produkte auf die spezifischen Bedürfnisse dieser Segmente.

Arbeiten Sie mit lokalen Partnern zusammen, um die kulturelle und regionale Marktdynamik zu verstehen.

In seiner Strategie, sich an der lokalen Marktdynamik anzupassen, hat ISFC Partnerschaften mit Over eingetragen 50 Mikrofinanzinstitutionen (MFIs) und NGOs in ganz Indien. Diese Zusammenarbeit zielt darauf ab, lokales Fachwissen zu nutzen, um die regionalen Bedürfnisse besser zu verstehen. Im Geschäftsjahr 2023 führten diese Partnerschaften zu einem 15% steigen Bei der Kundenakquise, in der die Bedeutung lokaler Partnerschaften bei der Marktdurchdringung hervorgehoben wird.

Nutzen Sie digitale Plattformen, um ein breiteres Publikum effizient zu erreichen.

ISFC investiert aktiv in die digitale Transformation. Bis zum Ende des Geschäftsjahres 2023 hatte das Unternehmen erreicht 40% seiner Darlehensauszahlungen über digitale Kanäle. Diese Zahl wird voraussichtlich zu wachsen 60% bis zum Geschäftsjahr 2025, wie ISFC, seine App- und Online -Plattformfunktionen verbessert. Ziel ist es, ein nahtloses Darlehensantrag zur Erreichung eines geschätzten Antrags zur Verfügung zu stellen 75 Millionen Berechtigte Kreditnehmer, die digitales Engagement bevorzugen.

| Strategie | Aktueller Status | Zukünftiges Ziel | Erwartetes Wachstum (%) |

|---|---|---|---|

| Geografische Expansion | 22 Staaten | 30 Staaten | 30% |

| Kundenstammwachstum | 100,000 | 150,000 | 50% |

| Auszahlungen für digitale Darlehen | 40% | 60% | 50% |

| Partnerschaften mit MFIS/NGOs | 50 | 75 | 50% |

India Shelter Finance Corporation Limited - Ansoff Matrix: Produktentwicklung

Innovative Finanzprodukte einführen, die auf unterschiedliche Kundenbedürfnisse zugeschnitten sind

Die India Shelter Finance Corporation Limited (ISFC) konzentriert sich auf die Entwicklung maßgeschneiderter Finanzprodukte, die auf unterversorgte Segmente abzielen, insbesondere auf dem Markt für erschwingliche Wohnungsbaufinanzierung. Ab dem zweiten Quartal von2023 meldete ISFC ein Darlehensbuch von ungefähr £ 1.959 croresmit einem Wachstum von 31% gegenüber dem Vorjahr. Das Unternehmen führte Produkte wie Wohnungsbaudarlehen, Darlehen gegen Immobilien und Aufladungskredite ein, die für wirtschaftlich schwächere Abschnitte (EWS) und einkommensschwache Gruppen entwickelt wurden.

Verbessern Sie digitale Dienste, um bequeme Online -Kreditanwendungen und -verwaltung anzubieten

Im Geschäftsjahr2023 hat ISFC in die Verbesserung seiner digitalen Plattformen investiert, sodass Kunden Online -Kredite beantragen können. Das Unternehmen meldete eine digitale Penetration von 20% seiner Gesamtdarlehensanträge, eine signifikante Erhöhung gegenüber 10% im Geschäftsjahr2022. Der optimierte Online -Bewerbungsprozess hat die Reichweite der Kunden verbessert und eine schnellere Abwicklungszeit ermöglicht, wobei die Genehmigungszeiten auf die Reichweite gesetzt werden können. 48-72 Stunden.

Investieren Sie in Technologie, um Underwriting- und Genehmigungsprozesse zu optimieren

ISFC hat zugewiesen £ 15 crores auf technologische Fortschritte auf die Verbesserung seiner Versicherungsverfahren. Die Verwendung von Datenanalyse- und maschinellem Lernmodellen hat die Effizienz der Risikobewertung verbessert. Die durchschnittliche Verarbeitungszeit für Kredite wurde durch verringert 30%, was zu einem effizienteren Ansatz für die Kreditbewertung und die Kreditgenehmigung von Krediten führt. Für das Geschäftsjahr 2023 verbesserte sich das Verhältnis von Kosten zu Einkommen auf 45%, unten von 50% im vorherigen Geschäftsjahr.

Entwickeln Sie Wertschöpfungsdienste wie Finanzberatung oder Versicherungsprodukte

ISFC hat damit begonnen, Wertschöpfungsdienste anzubieten, einschließlich Finanzberatung, die darauf abzielt, Kunden in Wohneigentum und Investition zu führen. Der Einstieg des Unternehmens in Versicherungsprodukte hat begonnen, wie eine Partnerschaft mit Versicherungsanbietern zeigt, die Versicherungen mit Hausdarlehen zu bündeln. Ab dem zweiten Quartal für das Geschäftsjahr 2023 machten die Einnahmen aus diesen Wertschöpfungsdiensten 5% von Gesamtumsatz, beitragen zu einem Gesamteinkommen von £ 210 crores.

| Finanzielle Metriken | Q2 FY2023 | Q2 FY2022 | Ändern (%) |

|---|---|---|---|

| Kreditbuch | £ 1.959 crores | £ 1.496 crores | 31% |

| Digitale Darlehensanträge | 20% | 10% | 100% |

| Verarbeitungszeitabnahme | 30% Verbesserung | - | - |

| Kosten-zu-Einkommens-Verhältnis | 45% | 50% | 5% Verbesserung |

| Wertschöpfungseinnahmen | £ 10,5 crores | - | - |

India Shelter Finance Corporation Limited - Ansoff Matrix: Diversifizierung

Erforschen Sie Möglichkeiten in verwandten Sektoren wie Mikrofinanzierung oder persönlichen Kredite

India Shelter Finance Corporation Limited (ISFC) hat das Potenzial, den Mikrofinanzsektor zu nutzen, der voraussichtlich in einem CAGR von wachsen wird 25% aus 2021 bis 2026. Die Mikrofinanzindustrie in Indien wurde ungefähr ungefähr bewertet INR 2,04 Billionen Ab März 2023. Der Eintritt von ISFC in persönliche Kredite, bei denen die Nachfrage mit einer jährlichen Wachstumsrate von veranlasst wurde 17%darstellt eine bedeutende Chance, wenn man bedenkt, dass die Marktgröße liegt INR 4 Billionen In 2022.

Investieren Sie in Technologie -Startups, die sich an den Kerngeschäftszielen entsprechen

ISFC kann Investitionen in Technologie -Startups strategieren, die sich auf Financial Technology (Fintech) konzentrieren. Der indische Fintech -Sektor wurde ungefähr ungefähr bewertet INR 1,2 Billionen In 2022 und wird erwartet, dass er erreichen wird INR 6,2 Billionen von 2025. Investitionen in Fintech können die betriebliche Effizienz und das Kundenbindung von ISFC durch Innovationen wie digitale Kreditgenehmigung und Managementsysteme verbessern.

Entwickeln Sie neue Geschäftsmodelle, z. B. das Anbieten von Fintech -Lösungen für andere Unternehmen

Der Übergang in Fintech -Dienste könnte einen neuen Einnahmequellen für ISFC bereitstellen. Die Nachfrage nach SaaS -Lösungen in Fintech hat eine Wachstumsrate von verzeichnet 30% Jährlich, wobei der Gesamtmarkt zu erreichen ist INR 1,5 Billionen INR von 2025. Durch das Anbieten dieser Lösungen für kleine und mittlere Unternehmen (KMU) könnte ISFC sein vorhandenes Wissen nutzen, um sein Geschäftsmodell zu diversifizieren.

Geben Sie internationale Märkte ein, um die Einnahmequellen zu diversifizieren und die inländischen Risiken zu verringern

ISFC kann in Betracht ziehen, in aufstrebende internationale Märkte zu expandieren. Der globale Mikrofinanzmarkt wurde um rund bewertet USD 124 Milliarden In 2022 und wird erwartet, dass sie in einem CAGR von wachsen wird 10% aus 2023 bis 2030. Die Ausrichtung auf die Märkte in Südostasien und Afrika könnte den ISFC die Möglichkeit bieten, seine Einnahmequellen zu erhöhen und gleichzeitig Risiken im Zusammenhang mit inländischen wirtschaftlichen Schwankungen zu mildern.

| Sektor | Marktgröße (INR) | Projiziertes CAGR (%) | Jahr |

|---|---|---|---|

| Mikrofinanz | 2,04 Billionen | 25 | 2023 |

| Persönliche Kredite | 4 Billionen | 17 | 2022 |

| Fintech -Investitionen | 1,2 Billionen | 30 | 2022 |

| Fintech -Markt (2025) | 6,2 Billionen | - | 2025 |

| Globaler Mikrofinanzmarkt | 124 Milliarden (USD) | 10 | 2022 |

Die ANSOFF -Matrix bietet einen strukturierten Ansatz für die India Shelter Finance Corporation beschränkt auf die Navigation zu Wachstumschancen, sei es durch die Verfeinerung bestehender Marktstrategien oder die Erkundung neuer Gebiete und Produkte. Jedes Quadrant präsentiert verschiedene Wege, wodurch Entscheidungsträger und Manager ihre Initiativen mit den Marktanforderungen und technologischen Fortschritten in Einklang bringen und letztendlich ein nachhaltiges Wachstum und eine erhöhte finanzielle Leistung fördern.

Disclaimer

All information, articles, and product details provided on this website are for general informational and educational purposes only. We do not claim any ownership over, nor do we intend to infringe upon, any trademarks, copyrights, logos, brand names, or other intellectual property mentioned or depicted on this site. Such intellectual property remains the property of its respective owners, and any references here are made solely for identification or informational purposes, without implying any affiliation, endorsement, or partnership.

We make no representations or warranties, express or implied, regarding the accuracy, completeness, or suitability of any content or products presented. Nothing on this website should be construed as legal, tax, investment, financial, medical, or other professional advice. In addition, no part of this site—including articles or product references—constitutes a solicitation, recommendation, endorsement, advertisement, or offer to buy or sell any securities, franchises, or other financial instruments, particularly in jurisdictions where such activity would be unlawful.

All content is of a general nature and may not address the specific circumstances of any individual or entity. It is not a substitute for professional advice or services. Any actions you take based on the information provided here are strictly at your own risk. You accept full responsibility for any decisions or outcomes arising from your use of this website and agree to release us from any liability in connection with your use of, or reliance upon, the content or products found herein.