|

India Shelter Finance Corporation Limited (IndiaShltr.NS): Ansoff Matrix |

Entièrement Modifiable: Adapté À Vos Besoins Dans Excel Ou Sheets

Conception Professionnelle: Modèles Fiables Et Conformes Aux Normes Du Secteur

Pré-Construits Pour Une Utilisation Rapide Et Efficace

Compatible MAC/PC, entièrement débloqué

Aucune Expertise N'Est Requise; Facile À Suivre

India Shelter Finance Corporation Limited (INDIASHLTR.NS) Bundle

L'Inde Shelter Finance Corporation Limited est à la croisée des chemins, ce qui est à la fois des défis et des opportunités dans un paysage de marché en évolution. L'utilisation de la matrice Ansoff peut éclairer les voies stratégiques de croissance, que ce soit en améliorant la présence du marché, en développant des produits innovants ou en s'aventurant dans de nouveaux territoires. Plongez alors que nous explorons comment ces quatre stratégies de croissance peuvent permettre aux décideurs, aux entrepreneurs et aux chefs d'entreprise de capitaliser sur le potentiel et d'élever leur entreprise à de nouveaux sommets.

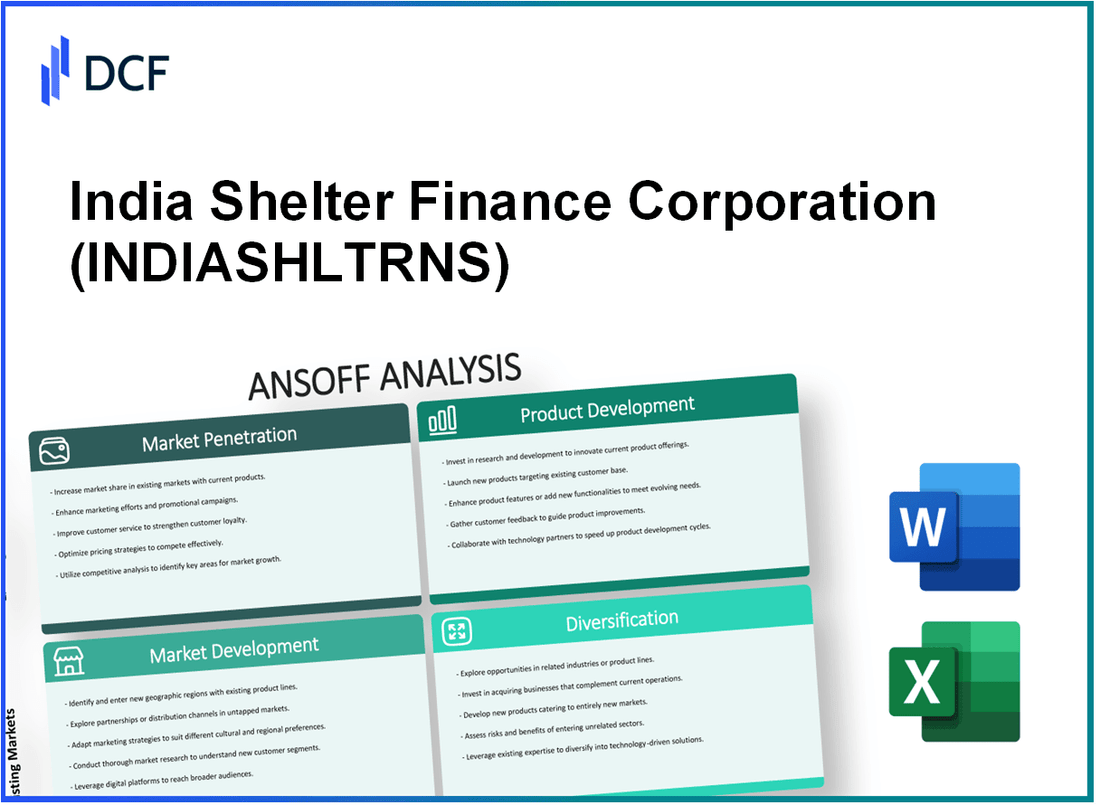

Inde Shelter Finance Corporation Limited - Matrice Ansoff: pénétration du marché

Améliorer les efforts de marketing pour accroître la notoriété de la marque et l'acquisition des clients

India Shelter Finance Corporation Limited (ISFCL) a investi considérablement dans des initiatives de marketing, allouant approximativement INR 17 crores dans son budget marketing pour l'exercice 2022-2023. Auprès du T2 20123, la société a signalé une croissance de la base de clients de 40% en glissement annuel, atteignant un total de 125 000 clients. L'engagement des médias sociaux de la marque a augmenté de 50%, avec un accent sur les plates-formes numériques produisant un 30% Élévation des pistes générées.

Optimiser les stratégies de tarification pour saisir une part plus importante du marché existant

ISFCL a mis en œuvre une stratégie de tarification à plusieurs niveaux destinée à différents segments de clientèle. Le taux d'intérêt moyen des prêts a été ajusté entre 9.5% à 11% Selon l'emprunteur profile, permettant la compétitivité contre les institutions de microfinance locales. Ce réglage des prix a conduit à un 25% augmentation des débours de prêts au dernier trimestre, totalisant environ 500 crores INR dans les nouveaux prêts délivrés au troisième trimestre 2023.

| Métriques financières | Q3 FY 2023 | Q3 FY 2022 | % Changement |

|---|---|---|---|

| Déboursement du prêt (INR Crores) | 500 | 400 | 25% |

| Taux d'intérêt moyen (%) | 10.25 | 10.50 | -2.38% |

| Part de marché (%) | 15% | 12% | 25% |

Renforcer les relations avec les clients existants pour encourager les affaires répétées

ISFCL a adopté un système de gestion de la relation client (CRM), entraînant une communication améliorée avec les clients existants. L'entreprise a signalé un 60% taux de rétention au cours de l'exercice 2023, qui est une amélioration significative par rapport 45% taux au cours de l'exercice précédent. De plus, les scores de satisfaction des clients ont augmenté à une moyenne de 4.7 sur 5 basé sur des enquêtes récentes.

Mettre en œuvre les programmes de fidélité des clients pour augmenter les taux de rétention

Au cours de l'exercice 2023, ISFCL a lancé un programme de fidélisation de la clientèle qui offre des avantages tels que des frais de traitement réduits et des remises de taux d'intérêt pour les clients réguliers. Cette initiative a abouti à un 15% augmentation de la taille moyenne du prêt par client, maintenant à peu près 3,5 INR. Le programme a attiré 10 000 clients, contribuant à une augmentation du portefeuille global de prêts par 20% d'une année sur l'autre, atteignant 2100 crores INR Depuis le T3 FY 2023.

India Shelter Finance Corporation Limited - Matrice Ansoff: développement du marché

Développez la présence géographique aux marchés inexploités en Inde.

India Shelter Finance Corporation Limited (ISFC) s'est concentrée de plus en plus sur l'élargissement de ses opérations dans des régions inexploitées à travers l'Inde. Depuis l'exercice 2023, ISFC avait une présence 22 États et visait à augmenter cela à 30 États D'ici l'exercice 2026. La société a signalé une croissance annuelle de 25% Dans son livre de prêts lorsqu'il pénètre dans ces nouveaux marchés, ciblant les zones urbaines et semi-urbaines.

Cibler de nouveaux segments de clients comme les jeunes professionnels ou les populations rurales.

ISFC a identifié les jeunes professionnels et les populations rurales comme des segments de croissance importants. Au cours de l'exercice 2023, la taille moyenne du prêt pour les jeunes professionnels a été enregistrée à peu près INR 6 lakh, tandis que pour les populations rurales, c'était là INR 3 lakh. La société prévoit d'augmenter sa clientèle à partir de 100,000 à 150,000 D'ici l'exercice 2025, principalement en adaptant ses produits pour répondre aux besoins spécifiques de ces segments.

Collaborez avec des partenaires locaux pour comprendre la dynamique du marché culturel et régional.

Dans sa stratégie pour s'aligner sur la dynamique du marché local, l'ISFC a conclu des partenariats avec 50 institutions de microfinance (IMF) et ONG à travers l'Inde. Cette collaboration vise à tirer parti de l'expertise locale pour mieux comprendre les besoins régionaux. Au cours de l'exercice 2023, ces partenariats ont abouti à un Augmentation de 15% Dans l'acquisition de clients, soulignant l'importance des partenariats locaux dans la pénétration du marché.

Tirez parti des plates-formes numériques pour atteindre efficacement un public plus large.

ISFC investit activement dans la transformation numérique. À la fin de l'exercice 2023, la société avait atteint 40% de ses décaissements de prêt à travers les canaux numériques. Ce chiffre devrait grandir pour 60% D'ici l'exercice 2025, l'ISFC améliore ses capacités d'application et de plate-forme en ligne. L'objectif est de fournir un processus de demande de prêt transparent pour atteindre un estimé 75 millions Emprunteurs éligibles qui préfèrent l'engagement numérique.

| Stratégie | État actuel | Objectif futur | Croissance attendue (%) |

|---|---|---|---|

| Expansion géographique | 22 États | 30 États | 30% |

| Croissance de la base de clients | 100,000 | 150,000 | 50% |

| Décaissements de prêt numérique | 40% | 60% | 50% |

| Partenariats avec MFI / ONG | 50 | 75 | 50% |

India Shelter Finance Corporation Limited - Matrice Ansoff: développement de produits

Introduire des produits financiers innovants adaptés aux différents besoins des clients

India Shelter Finance Corporation Limited (ISFC) se concentre sur le développement de produits financiers sur mesure destinés aux segments mal desservis, en particulier dans le marché abordable du financement du logement. Auprès du trimestre FY2023, ISFC a signalé un livre de prêts à peu près 1 959 crores, reflétant une croissance de 31% par rapport à l'année précédente. La société a introduit des produits tels que des prêts immobiliers, des prêts contre les biens et des prêts complémentaires conçus pour des sections économiquement plus faibles (EWS) et des groupes à faible revenu.

Améliorer les services numériques pour offrir des demandes et une gestion pratiques en ligne

Au cours de l'exercice 2010, ISFC a investi dans l'amélioration de ses plateformes numériques, permettant aux clients de demander des prêts en ligne. La société a signalé une pénétration numérique de 20% de ses demandes de prêt total, une augmentation significative de 10% en FY2022. Le processus de candidature en ligne rationalisé a amélioré la portée du client, permettant un délai d'exécution plus rapide, avec des temps d'approbation réduits à 48-72 heures.

Investissez dans la technologie pour rationaliser les processus de souscription et d'approbation

ISFC a alloué ₹ 15 crores Vers les progrès technologiques visant à améliorer ses processus de souscription. L'utilisation d'analyses de données et de modèles d'apprentissage automatique a une efficacité accrue d'évaluation des risques. Le temps de traitement moyen des prêts a été réduit de 30%, résultant en une approche plus efficace de l'évaluation du crédit et des approbations de prêts. Pour l'exercice 20123, le ratio coût-revenu s'est amélioré à 45%, à partir de 50% Au cours de l'exercice précédent.

Développer des services à valeur ajoutée tels que les produits de conseil financier ou d'assurance

L'ISFC a commencé à offrir des services à valeur ajoutée, y compris un avis financier visant à guider les clients dans la propriété et l'investissement. L'incursion de la société dans les produits d'assurance a commencé, comme en témoignent une partenariat avec les assureurs pour regrouper l'assurance avec des prêts domestiques. Auprès du T2 20123, les revenus de ces services à valeur ajoutée représentaient 5% du total des revenus, contribuant à un revenu global de 210 crores.

| Métriques financières | Q2 FY2023 | Q2 FY2022 | Changement (%) |

|---|---|---|---|

| Livre de prêt | 1 959 crores | 1 496 crores | 31% |

| Applications de prêt numérique | 20% | 10% | 100% |

| Réduction du temps de traitement | 30% amélioration | - | - |

| Ratio coût-sur-revenu | 45% | 50% | 5% amélioration |

| Revenus de services à valeur ajoutée | 10,5 crores | - | - |

Inde Shelter Finance Corporation Limited - Matrice Ansoff: Diversification

Explorez les opportunités dans des secteurs connexes tels que la microfinance ou les prêts personnels

India Shelter Finance Corporation Limited (ISFC) a le potentiel de puiser dans le secteur de la microfinance, qui devrait se développer à un TCAC de 25% depuis 2021 à 2026. L'industrie de la microfinance en Inde était évaluée à approximativement INR 2,04 billions en mars 2023. L'entrée de l'ISFC dans les prêts personnels, qui ont connu une augmentation de la demande avec un taux de croissance annuel de 17%, représente une opportunité importante étant donné que la taille du marché était INR 4 billions dans 2022.

Investissez dans des startups technologiques qui s'alignent sur les objectifs commerciaux de base

ISFC peut élaborer des stratégies sur les investissements dans des startups technologiques axées sur la technologie financière (FinTech). Le secteur indien de fintech était évalué à peu près INR 1,2 billion dans 2022 et devrait atteindre INR 6,2 billions par 2025. Les investissements dans Fintech peuvent améliorer l'efficacité opérationnelle de l'ISFC et l'engagement des clients grâce à des innovations telles que l'approbation des prêts numériques et les systèmes de gestion.

Développer de nouveaux modèles commerciaux, tels que l'offre de solutions fintech à d'autres entreprises

La transition vers les services fintech pourrait fournir une nouvelle source de revenus pour ISFC. La demande de solutions SaaS en fintech a connu un taux de croissance de 30% chaque année, le marché global prévu pour atteindre 1,5 billion INR par 2025. En offrant ces solutions aux petites et moyennes entreprises (PME), ISFC pourrait tirer parti de ses connaissances existantes pour diversifier son modèle commercial.

Entrez des marchés internationaux pour diversifier les sources de revenus et réduire les risques intérieurs

L'ISFC peut envisager de se développer sur les marchés internationaux émergents. Le marché mondial de la microfinance était évalué à environ 124 milliards USD dans 2022 et devrait grandir à un TCAC de 10% depuis 2023 à 2030. Le ciblage des marchés en Asie du Sud-Est et en Afrique pourrait permettre à l'ISFC la possibilité d'augmenter ses sources de revenus tout en atténuant les risques associés aux fluctuations économiques intérieures.

| Secteur | Taille du marché (INR) | CAGR projeté (%) | Année |

|---|---|---|---|

| Microfinance | 2,04 billions | 25 | 2023 |

| Prêts personnels | 4 billions | 17 | 2022 |

| Investissements fintech | 1,2 billion | 30 | 2022 |

| Marché fintech (2025) | 6,2 billions | - | 2025 |

| Marché mondial de la microfinance | 124 milliards (USD) | 10 | 2022 |

La matrice ANSOff propose une approche structurée pour l'Inde Shelter Finance Corporation limitée pour naviguer dans les opportunités de croissance, que ce soit en affinant les stratégies de marché existantes ou en explorant de nouveaux territoires et produits. Chaque quadrant présente des voies distinctes, permettant aux décideurs et aux gestionnaires d'aligner leurs initiatives sur les demandes du marché et les progrès technologiques, favorisant finalement une croissance durable et une performance financière accrue.

Disclaimer

All information, articles, and product details provided on this website are for general informational and educational purposes only. We do not claim any ownership over, nor do we intend to infringe upon, any trademarks, copyrights, logos, brand names, or other intellectual property mentioned or depicted on this site. Such intellectual property remains the property of its respective owners, and any references here are made solely for identification or informational purposes, without implying any affiliation, endorsement, or partnership.

We make no representations or warranties, express or implied, regarding the accuracy, completeness, or suitability of any content or products presented. Nothing on this website should be construed as legal, tax, investment, financial, medical, or other professional advice. In addition, no part of this site—including articles or product references—constitutes a solicitation, recommendation, endorsement, advertisement, or offer to buy or sell any securities, franchises, or other financial instruments, particularly in jurisdictions where such activity would be unlawful.

All content is of a general nature and may not address the specific circumstances of any individual or entity. It is not a substitute for professional advice or services. Any actions you take based on the information provided here are strictly at your own risk. You accept full responsibility for any decisions or outcomes arising from your use of this website and agree to release us from any liability in connection with your use of, or reliance upon, the content or products found herein.