|

Metro Bank Plc (Mtro.l): Canvas -Geschäftsmodell |

Fully Editable: Tailor To Your Needs In Excel Or Sheets

Professional Design: Trusted, Industry-Standard Templates

Investor-Approved Valuation Models

MAC/PC Compatible, Fully Unlocked

No Expertise Is Needed; Easy To Follow

Metro Bank PLC (MTRO.L) Bundle

Die Metro Bank PLC ist in der wettbewerbsfähigen Bankenlandschaft auffällt, die von einer einzigartigen Geschäftsmodell -Leinwand angetrieben wird, die strategische Partnerschaften, innovative Technologie und außergewöhnliche Kundenservice verbindet. Die Metro Bank hat sich mit einer Verpflichtung zu Bequemlichkeit und Transparenz eine Nische geschafft und sich an eine vielfältige Kundschaft von Einzelhandelskunden bis hin zu hochwertigen Personen richtet. Erkunden Sie die Feinheiten ihres Modells unten, um zu verstehen, wie sie Bankerfahrungen neu definieren und gleichzeitig die Rentabilität vorantreiben.

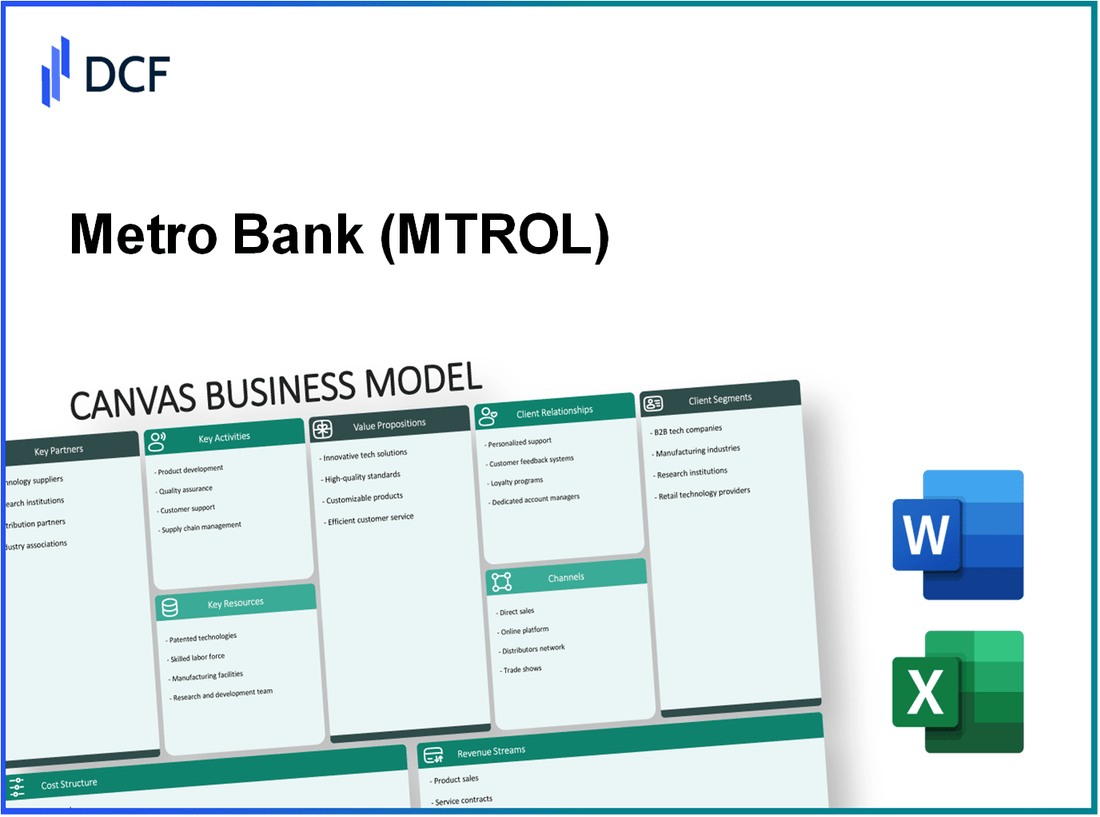

Metro Bank Plc - Geschäftsmodell: Schlüsselpartnerschaften

Die Metro Bank PLC hat mehrere wichtige Partnerschaften eingerichtet, um die Marktposition zu stärken und ihre Serviceangebote zu verbessern. Diese Partnerschaften sind ein wesentlicher Bestandteil der Erreichung einer betrieblichen Effizienz und der Bereitstellung des Kundenwerts.

Strategische Allianzen mit Finanztechnologieunternehmen

Die Metro Bank hat strategische Allianzen mit verschiedenen Finanztechnologien (Fintech) Unternehmen gebildet, um ihre digitalen Angebote zu verbessern. Im Jahr 2022 arbeitete die Bank mit zusammen mit Starling Bank Um ihre Zahlungs- und Transaktionssysteme zu integrieren, die die Transaktionsgeschwindigkeiten durch erhöhte 15%. Darüber hinaus mögen Partnerschaften mit Fintechs Tandem Bank Die Metro Bank ermöglicht es, personalisierte Kreditprodukte anzubieten, die zu einer Erhöhung der Entstehung des persönlichen Darlehens von beitrugen 25% Jahr-über-Jahr.

Kooperationen mit Zahlungsdienstenanbietern

Die Metro Bank hat Kooperationen mit bemerkenswerten Zahlungsdienstanbietern abgeschlossen Visum Und MasterCard. Diese Kooperationen haben es der Bank ermöglicht, sofortige Zahlungslösungen anzubieten und die Kundenbequemlichkeit zu verbessern. Im Jahr 2023 berichtete die Metro Bank, dass Zahlungen, die über diese Partnerschaften verarbeitet wurden 60% von ihren Gesamttransaktionen, die ein erhebliches Wachstum der Kundeneinführung digitaler Zahlungen widerspiegeln. Die Integration von kontaktlosen Zahlungslösungen durch die Metro Bank erhöhte ihr Transaktionsvolumen nach 30% letztes Jahr.

Partnerschaften mit Einzelhandelsunternehmen für Co-Branded-Dienstleistungen

Die Metro Bank hat außerdem Partnerschaften mit Einzelhandelsunternehmen eingerichtet, um gemeinsame Dienste mit Co-Branded anzubieten, die das Kundenbindung verbessern. Zum Beispiel die Zusammenarbeit mit John Lewis Ermöglicht Kunden, exklusive Rabatte und Belohnungen zu erhalten, wenn sie ihre Metro -Bank -Debitkarten in John Lewis Stores verwenden. Diese Initiative hat a gefahren 20% Erhöhung des Kundenfotos für Filialen der Metro Bank in der Nähe von John Lewis Stores. In Q1 2023 haben diese Co-Branded-Dienste zu a beigetragen 10% Erhöhung der Kundenerwerbsraten.

| Partnerschaftstyp | Partner | Nutzen | Auswirkungen (2023) |

|---|---|---|---|

| Fintech Alliance | Starling Bank | Transaktionsintegration | 15% Zunahme der Transaktionsgeschwindigkeit |

| Fintech Alliance | Tandem Bank | Personalisierte Darlehensprodukte | 25% Erhöhung der Originierung des persönlichen Darlehens |

| Zahlungsanbieter | Visum | Sofortige Zahlungslösungen | 60% der Gesamttransaktionen |

| Zahlungsanbieter | MasterCard | Kontaktlose Zahlungslösungen | 30% Anstieg des Transaktionsvolumens |

| Einzelhandelspartnerschaft | John Lewis | Exklusive Rabatte und Belohnungen | 20% Zunahme des Zweigausfalls |

Diese strategischen Partnerschaften ermöglichen es der Metro Bank, ihre Produktangebote zu verbessern, die Kundenzufriedenheit zu verbessern und ein nachhaltiges Wachstum in einem zunehmend wettbewerbsfähigen Markt zu fördern.

Metro Bank Plc - Geschäftsmodell: Schlüsselaktivitäten

Die Metro Bank PLC tätigt hauptsächlich im Einzelhandelsbankensektor und bietet verschiedene Finanzdienstleistungen an, die auf persönliche und Geschäftskunden zugeschnitten sind. Die wichtigsten Aktivitäten, die ihr Geschäftsmodell untermauern, sind für die Bereitstellung von Wert für seine Kunden von wesentlicher Bedeutung.

Bereitstellung von Einzelhandelsbankendienstleistungen

Die Handelsbanken für die Metro Bank umfassen eine breite Palette von Produkten, einschließlich Leistungsbildern, Sparkonten, Kreditkarten und Kredite. Ab den neuesten Finanzberichten hat die Bank vorbei 2,5 Millionen Einzelhandelsbankenkunden und bietet sowohl persönliche als auch Geschäftsbankenlösungen. Für das Geschäftsjahr, das am 31. Dezember 2022 endete £ 174 Millionen, reflektiert seine erhebliche Präsenz auf dem Markt.

Kundendienst und Beziehungsmanagement

Der Kundendienst ist ein grundlegender Aspekt der Geschäftstätigkeit der Metro Bank und betont den personalisierten Service und die Zugänglichkeit. Die Bank hat Anerkennung für ihre hohen Kundenzufriedenheitssätze erhalten und einen beeindruckenden Netto -Promoter -Score (NPS) von rund um 60 In den neuesten Einschätzungen. Darüber hinaus unterhält die Metro Bank ein Netzwerk von 77 Zweige In ganz England, die verlängerte Stunden für Kundenbequemlichkeit enthält. Im Jahr 2022 berichtete die Bank das 90% der Kundenanfragen wurden auf den ersten Kontakt gelöst.

IT -Systemwartung und Innovation

Kontinuierliche Investitionen in IT -Systeme sind für die Metro Bank von entscheidender Bedeutung, um ihre Serviceeffizienz und -sicherheit zu verbessern. Ab 2022 hat die Bank ungefähr zugeteilt 20 Millionen Pfund Jährlich zu IT -Entwicklung und Cybersicherheitsmaßnahmen. Dies beinhaltet die Aktualisierung ihrer digitalen Bankplattformen, um nahtlose Online- und Mobile -Banking -Erlebnisse zu bieten, was zu einem gemeldeten Bereich geführt hat 30% Erhöhung In den digitalen Bankaktivitäten von Jahr zu Jahr. Die aktuellen App -Ratings der Bank stehen bei 4.7 von 5 in großen App Stores, die eine starke Benutzerzufriedenheit mit den digitalen Angeboten widerspiegeln.

| Metrisch | Wert |

|---|---|

| Einzelhandelskunden | 2,5 Millionen |

| Gesamtnettozinserträge (2022) | £ 174 Millionen |

| NET Promoter Score (NPS) | 60 |

| Anzahl der Zweige | 77 |

| Erster Kontaktauflösungsrate | 90% |

| Jährliche IT -Investition | 20 Millionen Pfund |

| Digital Banking -Aktivität steigt (YOY) | 30% |

| Mobile App -Bewertung | 4.7/5 |

Metro Bank Plc - Geschäftsmodell: Schlüsselressourcen

Die wichtigsten Ressourcen der Metro Bank PLC sind ein wesentlicher Bestandteil des betrieblichen Erfolgs und der Wertschöpfung. Diese Ressourcen umfassen das Zweignetzwerk und die physische Infrastruktur, das qualifizierte Bankpersonal und die proprietären Technologiesysteme.

Zweignetzwerk und physikalische Infrastruktur

Die Metro Bank betreibt eine beträchtliche Anzahl von Filialen in ganz Großbritannien und konzentriert sich auf den günstigen Zugang zu Bankdienstleistungen. Ab Oktober 2023 hat die Bank festgelegt 80 Zweige an hochverfälkten Orten. Das Layout und Design dieser Zweige sind auf die Verbesserung des Kundenerlebnisses zugeschnitten und bieten moderne Ästhetik und Technologie, um die Serviceeffizienz zu erleichtern.

| Zweigstandort | Anzahl der Zweige | Durchschnittliche Quadratmeterzahl | Jährliche Betriebskosten (2023) |

|---|---|---|---|

| London | 30 | 2,500 | 15 Millionen Pfund |

| Südostgland | 25 | 2,000 | 10 Millionen Pfund |

| Nordwesten Englands | 15 | 2,000 | 8 Millionen Pfund |

| Andere Regionen | 10 | 1,800 | 5 Millionen Pfund |

Fachbankenpersonal

Metro Bank beschäftigt über 3.000 Mitarbeiter, gewidmet, um personalisierte Bankdienste anzubieten. Die Belegschaft umfasst Spezialisten in verschiedenen Funktionen, einschließlich Kundendienst, Risikomanagement, Compliance und finanzielle Beratung. Die Betonung der Rekrutierung von qualifiziertem Personal wird durch die Schulungs- und Entwicklungsprogramme der Bank belegt, die ungefähr investiert haben 2 Millionen Pfund im Jahr 2022.

Die Bank hält auch einen niedrigen Umsatzrate von ungefähren Mitarbeitern von ungefähr bei 15%deutlich unter dem Branchendurchschnitt, was auf eine starke Mitarbeiterbindung und -zufriedenheit hinweist. Dies trägt zur Fähigkeit der Bank bei, eine konsistente Servicequalität zu liefern.

Proprietäre Bankentechnologiesysteme

Die Metro Bank hat ihre eigenen proprietären Bankentechnologiesysteme entwickelt, die den Betrieb unterstützen und die Kundeninteraktionen verbessern. Die Investition in Technologie erreichte herum 30 Millionen Pfund Im Jahr 2022 richtete sich die Entwicklung sicherer und benutzerfreundlicher Online-Banking-Lösungen, mobiler Anwendungen und Kundenbeziehungsmanagementsysteme.

Der technologische Rahmen der Bank unterstützt ungefähr ungefähr 1,5 Millionen aktive Digital Banking -Benutzereine robuste Einführung seiner digitalen Dienste. Darüber hinaus hat sich die Bank zu einem kontinuierlichen Upgrade -Zyklus für ihre Kerntechnologieinfrastruktur verpflichtet, um die Datensicherheit und die Zuverlässigkeit der Dienstleistungen mit geplanten Ausgaben von bis zu sicherzustellen 10 Millionen Pfund jährlich für laufende Verbesserungen.

Metro Bank Plc - Geschäftsmodell: Wertversprechen

Die Metro Bank Plc bietet ein unverwechselbares Wertversprechen, das sich den sich entwickelnden Anforderungen des Kundenstamms richtet. Die Bank betont wichtige Funktionen, die sie auf dem hochwettbewerbsfähigen Finanzdienstleistungsmarkt unterscheiden.

Bequeme und verlängerte Bankenstunden

Die Metro Bank ist bekannt für ihren kundenfreundlichen Ansatz, insbesondere in ihren umfangreichen Bankenstunden. Die meisten Filialen arbeiten an Wochentagen von 8 bis 20 Uhr und an Wochenenden von 8 bis 18 Uhr, wobei die Bedürfnisse von Personen gerecht werden, die möglicherweise während der traditionellen Bankenstunden nicht besuchen können. Dieses Betriebsmodell soll den Kundenkomfort und die Zugänglichkeit verbessern.

Personalisierter Kundenservice

Die Bank ist stolz darauf, einen qualitativ hochwertigen, personalisierten Kundenservice zu liefern. Nach den neuesten Umfragen zur Kundenzufriedenheit hat die Metro Bank einen Netto -Promoter -Score (NPS) von ungefähr erreicht 60, deutlich höher als der Branchendurchschnitt von 30. Diese Punktzahl spiegelt das Engagement der Bank zum Verständnis und Erfüllung der besonderen Bedürfnisse ihrer Kunden wider und verbessert die allgemeine Zufriedenheit und Loyalität.

Einfache und transparente Gebühren

Die Gebührenstruktur der Metro Bank ist aufgrund ihrer Einfachheit und Transparenz besonders ansprechend. Die Bank bietet eine Reihe von Konten mit minimalen Wartungsgebühren an. Zum Beispiel die Girokonto Metro Bank hat keine monatlichen Gebühren und beinhaltet eine kostenlose Überziehungsfazilität von bis zu 1.000 GBP, was ein überzeugendes Angebot für kostenbewusste Kunden ist. Im Vergleich dazu erheben viele High Street -Banken monatliche Gebühren, die normalerweise zwischen 10 und 15 GBP für vergleichbare Dienstleistungen liegen.

| Besonderheit | U -Bahn -Bank | Branchendurchschnitt |

|---|---|---|

| Zweigbetriebsstunden (Wochentage) | 8 Uhr - 20 Uhr | 9 bis 17 Uhr |

| Wochenendstunden | 8 Uhr - 18 Uhr | 10 bis 16 Uhr |

| NET Promoter Score (NPS) | 60 | 30 |

| Typische monatliche Gebühren (Girokonten) | £0 | £10 - £15 |

| Freie Überziehungsgrenze | £1,000 | Normalerweise £ 0 - £ 500 |

Insgesamt konzentrieren sich die Wertvorschläge von Metro Bank PLC auf die Schaffung eines kundenorientierten Bankerlebnisses, das Komfort, personalisierte Dienstleistungen und unkomplizierte Preisgestaltung hervorhebt. Diese strategische Positionierung ist von entscheidender Bedeutung, um Kunden auf einem dynamischen und wettbewerbsfähigen Markt anzuziehen und zu halten.

Metro Bank Plc - Geschäftsmodell: Kundenbeziehungen

Metro Bank plc beschäftigt a High-Touch-Kundendienstmodell Das betont personalisierte Interaktionen. Dieser Ansatz zeigt sich in ihrem Engagement für außergewöhnliche Kundenerlebnisse. Zum Beispiel meldete die Metro Bank ab 2023 einen durchschnittlichen Kundendienst -Zufriedenheitspunkt von 89%, was deutlich höher ist als der Branchendurchschnitt von 75%. Dies deutet darauf hin, dass ihr Engagement für den Kundenservice bei der Förderung positiver Beziehungen wirksam ist.

Die Bank unterstützt Kunden über a Multi-Channel-Modellmit verschiedenen Wegen für die Interaktion. Ihre Dienste reichen von traditionellen In-Branch-Beratungen bis hin zu digitalen Interaktionen über ihre mobile App und Website. Zum jüngsten Finanzbericht ungefähr ungefähr 40% von Kundeninteraktionen wurden online durchgeführt 60% trat immer noch in Zweigen auf. Mit dieser Mischung können Kunden ihre bevorzugte Engagementmethode auswählen und so ihre allgemeine Zufriedenheit verbessern.

| Kanaltyp | Prozentsatz der Interaktionen | Monatliche aktive Benutzer (2023) |

|---|---|---|

| In-Branch-Dienste | 60% | 750,000 |

| Online -Dienste | 40% | 500,000 |

| Mobile App | 25% | 300,000 |

Darüber hinaus hat sich die Metro Bank robust entwickelt Treueprogramme Verbesserung der Kundenbindung und des Engagements. Ihr Treueprogramm, das in gestartet wurde 2022, hat sich angezogen 200.000 MitgliederAnbieten von Belohnungen wie Cashback und Rabatte auf Bankgebühren. Darüber hinaus veranstaltet die Bank verschiedene Kundenveranstaltungen, die darauf abzielen, Gemeinschaft und Loyalität aufzubauen. In 2023sie organisierten sich 100 Ereignisse, besucht von mehr als 15,000 Kunden.

Diese Initiativen vertiefen nicht nur die Kundenbeziehungen, sondern schaffen auch ein Gemeinschaftsgefühl unter Bankmitgliedern. Die finanziellen Auswirkungen dieser Strategien sind in ihrer Aufbewahrungsrate zu beobachten 82%weit über dem Durchschnitt für das Einzelhandelsbanken bei 68%.

Zusammenfassend lässt sich sagen, dass die Metro Bank Plc durch eine Kombination aus High-Touch-Service, Multi-Channel-Support und ansprechenden Treueprogrammen erfolgreich starke Kundenbeziehungen fördert, die für ihr fortlaufendes Wachstum und die Wettbewerbsfähigkeit im Einzelhandelsbankensektor von entscheidender Bedeutung sind.

Metro Bank Plc - Geschäftsmodell: Kanäle

Die Metro Bank PLC setzt verschiedene Kanäle ein, um sein Wertversprechen zu liefern und sich effektiv mit Kunden zu beschäftigen.

Physische Zweige an strategischen Orten

Ab Oktober 2023 ist die Metro Bank tätig 77 Zweige Über das Vereinigte Königreich. Die Standorte werden strategisch ausgewählt, um die Zugänglichkeit der Kunden zu maximieren, wobei ein besonderer Schwerpunkt auf städtischen Gebieten liegt. Jeder Zweig deckt normalerweise einen Bereich von ab 15.000 bis 20.000 Kunden. Die Bank zielt darauf ab, eine Gemeinschaftsatmosphäre in Zweigstellen zu schaffen, die anbieten längere Öffnungszeiten im Vergleich zu traditionellen Banken, einschließlich Wochenenden.

Online- und Mobile -Banking -Plattformen

Die Metro Bank hat stark in ihre Digital Banking Infrastructure investiert. Ab dem zweiten Quartal 2023 hatte die Bank ungefähr ungefähr 2,5 Millionen aktive Mobile Banking -Benutzereine stetige Zunahme von 15% Jahr-über-Jahr. Die Online-Banking-Plattform verfügt über eine benutzerfreundliche Oberfläche mit Funktionen wie Sofortkonto-Öffnung, Fondsübertragungen und Rechnungszahlungen. Im zweiten Quartal 2023 machten mobile App -Transaktionen aus 60% der von Kunden durchgeführten Gesamttransaktionen.

| Kanaltyp | Aktive Benutzer | Transaktionswachstum (Vorjahr) | Mobiler App -Transaktionsprozentsatz |

|---|---|---|---|

| Online -Banking | 2,5 Millionen | 15% | N / A |

| Mobile Banking | 2,5 Millionen | 15% | 60% |

Contact Center für den Kundensupport

Die Metro Bank führt einen umfassenden Contact Center -Betrieb durch, der Kundenanfragen und Serviceanfragen unterstützt. Das Contact Center beschäftigt sich 1.000 Mitarbeiter und arbeitet 24/7. Im Jahr 2022 handhabte sich das Zentrum 4 Millionen Anrufemit einer durchschnittlichen Reaktionszeit von weniger als 30 Sekunden. Die Bewertung der Kundenzufriedenheit für den Contact Center -Service wurde unter Berichten 85% Ab Q3 2023.

Der Multi-Channel-Ansatz ermöglicht es der Metro Bank, das Kundenerlebnis zu verbessern und gleichzeitig sowohl durch herkömmliche als auch durch digitale Mittel die Zugänglichkeit zu gewährleisten und sich auf die modernen Bankerwartungen auszurichten.

Metro Bank Plc - Geschäftsmodell: Kundensegmente

Die Metro Bank PLC richtet sich an verschiedene Kundensegmente, um die Bankdienste zu verbessern. Das Verständnis dieser Segmente hilft, Produkte und Dienstleistungen mit den Kundenbedürfnissen und -präferenzen auszurichten.

Einzelhandelskunden

Die Metro Bank dient einer breiten Basis von Kundenbankenkunden und konzentriert sich auf Personen, die persönliche Bankdienstleistungen suchen. Zum jüngsten Bericht hat die Metro Bank ungefähr ungefähr 2,4 Millionen Einzelhandelskunden.

- Kundenkonten: Die Bank hat vorbei 800,000 Girokonten und zielt darauf ab, diese Zahl durch verbesserte Strategien für die Kundenakquisition zu erhöhen.

- Kundenzufriedenheit: Laut unabhängigen Umfragen hält die Metro Bank a 84% Kundenzufriedenheitsrate, was auf eine starke Kundenbindung hinweist.

Kleine bis mittelgroße Unternehmen (KMU)

Die Metro Bank ist stark in die Dienung kleiner bis mittelgroßer Unternehmen (KMU) investiert und erkennt ihre wesentliche Rolle in der Wirtschaft an. Das KMU -Segment ist herum 30% seines Darlehensbuchs.

- KMU -Kundnummern: Die Bank hat Berichten zufolge eröffnet über 30.000 Geschäftskonten für KMU.

- Kreditportfolio: Ab Mitte 2023 erreichten die Gesamtkredite für KMU ungefähr ungefähr 1,5 Milliarden Pfunddas Engagement der Bank zur Unterstützung dieses Segments.

Hochwertige Personen

Die Metro Bank richtet sich auch an Hochveranstaltungen (HNWIS) mit hohem Net Whozen, indem er maßgeschneiderte Vermögensverwaltungs- und Private-Banking-Dienstleistungen anbietet. Dieses Segment ist ein wesentlicher Bestandteil der Rentabilität der Bank.

- Kundenverwaltungskunden: Die Bank dient herum 7,000 Hohe Net-Worth-Kunden.

- Vermögenswerte im Management: Die in diesem Segment verwalteten Vermögenswerte stehen bei ungefähr ungefähr 500 Millionen Pfund zum jüngsten Finanzberichterstattungszeitraum.

| Kundensegment | Schlüsselkennzahlen | Finanzdaten |

|---|---|---|

| Einzelhandelskunden | 2,4 Millionen Kunden | £ 800 Millionen an Einzelhandelseinlagen |

| Kleine bis mittlere Unternehmen | Über 30.000 Geschäftskonten | 1,5 Milliarden Pfund Kredite auf KMU -Kredite |

| Hochwertige Personen | 7.000 Kunden | 500 Millionen Pfund an verwalteten Vermögenswerten |

Metro Bank Plc - Geschäftsmodell: Kostenstruktur

Die Metro Bank PLC verfügt über eine vielfältige Kostenstruktur, die verschiedene operative und Gemeinkosten umfasst, die für seine Bankdienstleistungen von entscheidender Bedeutung sind. Das Verständnis dieser Kosten bietet Einblick in die allgemeine finanzielle Gesundheit und Nachhaltigkeit der Bank.

Betriebskosten des Zweignetzwerks

Die mit dem Filialnetz der Metro Bank verbundenen Betriebskosten sind erheblich. Ab ihrem letzten Finanzbericht betrieben die Bank 76 Zweige ganz Großbritannien. Die jährlichen Betriebskosten für das Filialnetz lagen ungefähr ungefähr 85 Millionen Pfund. Dies beinhaltet Ausgaben im Zusammenhang mit Niederlassung, Versorgungsunternehmen und Wartung.

Personalkosten

Personalkosten sind ein entscheidender Bestandteil der Kostenstruktur, die Gehälter, Vorteile und Schulungen für Mitarbeiter umfassen. Ab den neuesten Finanzdaten für 2022 meldete die Metro Bank die gesamten Personalkosten von rund um 110 Millionen Pfund. Diese Zahl spiegelt die Kosten für ungefähr wider 1.900 Mitarbeiter.

Investition in Technologie und Vorschriften für die Regulierung

Die Investition in Technologie ist für die Metro Bank immer wichtiger geworden, insbesondere für die Anpassung an Digital Banking -Trends. Im Jahr 2022 investierte die Metro Bank ungefähr 25 Millionen Pfund In Technologie -Upgrades und Verbesserungen. Darüber hinaus entspricht die Einhaltung der finanziellen Vorschriften zusätzliche Kosten, die auf etwa ungefähr geschätzt werden 15 Millionen Pfund jährlich.

| Kostenkategorie | Details | Jährliche Kosten (Mio. GBP) |

|---|---|---|

| Betriebsnetzbetriebskosten | Ausgaben im Zusammenhang mit Leasing, Versorgungsunternehmen und Wartung für 76 Zweige. | 85 |

| Personalkosten | Gehälter, Vorteile und Schulungen für ungefähr 1.900 Mitarbeiter. | 110 |

| Investition in Technologie | Upgrades und Verbesserungen der Banktechnologie. | 25 |

| Kosten für die Einhaltung von Vorschriften | Kosten entstanden, um die finanziellen Vorschriften zu erfüllen. | 15 |

Die insgesamt geschätzte Kostenstruktur kann wie folgt zusammengefasst werden:

| Gesamt geschätzte jährliche Kosten (Mio. GBP) | Menge |

|---|---|

| Betriebskosten des Zweignetzwerks | 85 |

| Personalkosten | 110 |

| Investition in Technologie | 25 |

| Vorschriftenregulierung | 15 |

| Gesamtkosten | 235 |

Diese Kostenstruktur betont den Fokus der Metro Bank auf die Aufrechterhaltung einer robusten Branchpräsenz, in der Investition in Technologie und die Gewährleistung der Vorschriften für die behördliche Weise, wodurch die strategische Zuteilung der finanziellen Ressourcen hervorgehoben wird, die für fortgesetzte Geschäftstätigkeit und Wachstum erforderlich sind.

Metro Bank Plc - Geschäftsmodell: Einnahmenströme

Die Metro Bank PLC erzielt Einnahmen durch mehrere unterschiedliche Ströme, die sich hauptsächlich auf Verbraucher- und Geschäftsbankengeschäfte konzentrieren. Die wichtigsten Umsatzquellen umfassen:

Zinserträge aus Darlehen

Zinserträge sind ein primärer Einnahmequellen für die Metro Bank. Für das Geschäftsjahr Dezember 2022 meldete die Metro Bank einen Zinseinkommen von £ 337,9 Millionen. Diese Zahl spiegelt die Fähigkeit der Bank wider, sowohl Verbrauchern als auch Unternehmen mit einem vielfältigen Darlehensportfolio mit Hypotheken, persönlichen Darlehen und Geschäftsdarlehen zu vergeben.

Kontogebühren und Gebühren

Die Bank berechnet Kontogebühren für verschiedene Dienstleistungen und tragen erheblich zu ihren Einnahmen bei. Im Jahr 2022 verdiente sich die Metro Bank 49,2 Millionen Pfund aus Kontogebühren und Gebühren. Diese Gebühren umfassen monatliche Wartungsgebühren, Überziehungsgebühren und Transaktionsgebühren sowie die Verringerung der Kunden von Einzelhandels- und Geschäftsbanken.

Kommissionen und Servicegebühren aus Finanzprodukten

Zusätzlich zu den Zinserträgen und den Kontogebühren erzielt die Metro Bank Einnahmen durch Provisionen und Servicegebühren, die mit Finanzprodukten verbunden sind. Der Gesamtumsatz aus diesem Segment war 27,5 Millionen Pfund Dies umfasst 2022. Dies beinhaltet Gebühren aus Versicherungsprodukten, Investmentfonds und Finanzberatungsdiensten, die den Kunden angeboten werden.

| Einnahmequelle | 2022 Umsatz (Mio. GBP) | Beschreibung |

|---|---|---|

| Zinserträge aus Darlehen | 337.9 | Einkommen aus verschiedenen Kreditprodukten. |

| Kontogebühren und Gebühren | 49.2 | Gebühren für Kontowartung und andere Dienstleistungen. |

| Kommissionen und Servicegebühren | 27.5 | Gebühren von Finanzprodukten wie Versicherungs- und Investmentdienstleistungen. |

Diese Einnahmequellen unterstreichen den diversifizierten Ansatz der Metro Bank zur Erzielung von Einnahmen und bieten ihren Kunden eine umfassende Auswahl an Finanzdienstleistungen.

Disclaimer

All information, articles, and product details provided on this website are for general informational and educational purposes only. We do not claim any ownership over, nor do we intend to infringe upon, any trademarks, copyrights, logos, brand names, or other intellectual property mentioned or depicted on this site. Such intellectual property remains the property of its respective owners, and any references here are made solely for identification or informational purposes, without implying any affiliation, endorsement, or partnership.

We make no representations or warranties, express or implied, regarding the accuracy, completeness, or suitability of any content or products presented. Nothing on this website should be construed as legal, tax, investment, financial, medical, or other professional advice. In addition, no part of this site—including articles or product references—constitutes a solicitation, recommendation, endorsement, advertisement, or offer to buy or sell any securities, franchises, or other financial instruments, particularly in jurisdictions where such activity would be unlawful.

All content is of a general nature and may not address the specific circumstances of any individual or entity. It is not a substitute for professional advice or services. Any actions you take based on the information provided here are strictly at your own risk. You accept full responsibility for any decisions or outcomes arising from your use of this website and agree to release us from any liability in connection with your use of, or reliance upon, the content or products found herein.