|

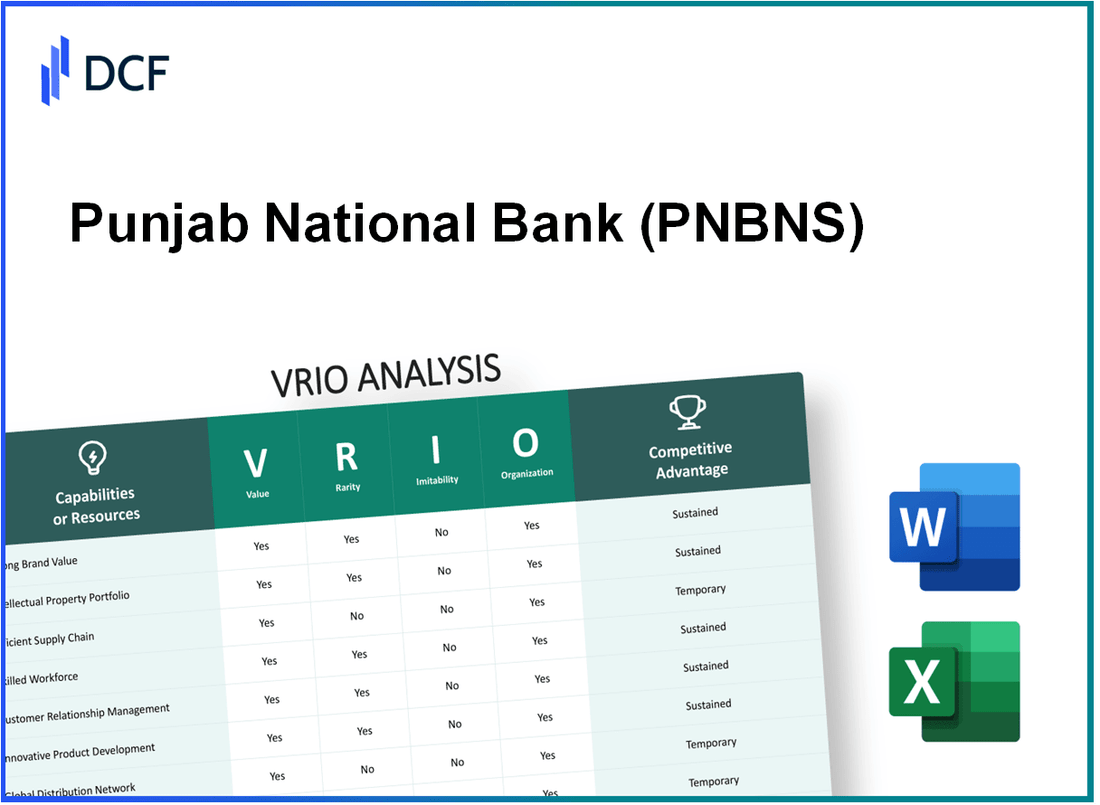

Punjab National Bank (PNB.NS): VRIO -Analyse |

Fully Editable: Tailor To Your Needs In Excel Or Sheets

Professional Design: Trusted, Industry-Standard Templates

Investor-Approved Valuation Models

MAC/PC Compatible, Fully Unlocked

No Expertise Is Needed; Easy To Follow

Punjab National Bank (PNB.NS) Bundle

Das Vrio Framework bietet ein starkes Objektiv, durch das die strategischen Vermögenswerte und die Wettbewerbsvorteile der Punjab National Bank (PNB) analysieren können. Durch die Untersuchung der Faktoren von Wert, Seltenheit, Uneingenommenheit und Organisation finden wir, wie PNB nicht nur in der Banklandschaft hoch ist, sondern auch die Herausforderungen, die sich durch Wettbewerb und Marktdynamik ergeben. Tauchen Sie tiefer, um die einzigartigen Attribute zu untersuchen, die die Position von PNB im Finanzsektor festigen und ein anhaltendes Wachstum und die Kundenbindung gewährleisten.

Punjab National Bank - Vrio -Analyse: Markenwert

Die Punjab National Bank (PNB) hat einen starken Markenwert für ihre umfangreiche Geschichte von 1894 angestellt. Der Markenwert verbessert die Kundenbindung und führt zu Premium -Preisfunktionen und robusten Einnahmequellen. Ab März 2023 meldete PNB ein Gesamteinkommen von 78.643 Mrd. GBP und zeigt die finanzielle Hebelwirkung seiner Markenstärke.

Wert

Der Markenwert von PNB führt zu einer erheblichen Kundenbindung und ermöglicht es der Bank, eine Prämie für ihre Dienstleistungen zu berechnen. Der Nettozinserträge der Bank belief sich für das Geschäftsjahr 2022-2023 bei 39.084 Mrd. GBP, was die Bedeutung eines starken Markenwerts für die Generierung erheblicher Einnahmequellen verstärkt.

Seltenheit

Der Status von PNB als eine der ältesten Banken Indiens trägt zu seiner Seltenheit bei. Weniger Organisationen haben einen so langjährigen Ruf, das konsequent Qualität und Marketing-Fähigkeiten aufweist. Die einzigartige Geschichte zeigt, wie die Marktkapitalisierung von rund 48.000 Mrd. GBP ab Oktober 2023, die Besonderheit seiner Marke im Bankensektor zeigt.

Nachahmung

Die Nachahmung der Marke von PNB ist aufgrund ihrer historischen Präsenz und der etablierten Kundenwahrnehmung eine Herausforderung. Die Bank war ab März 2023 über 50 Millionen Kunden, was ein Beweis für ein tief verwurzeltes Vertrauen ist, das von neueren Marktteilnehmern nicht leicht repliziert werden kann. Die Komplexität des Markenanhangs macht es den Wettbewerbern schwierig, ein ähnliches Maß an Kundenbindung zu schaffen.

Organisation

PNB ist strategisch organisiert, um seine Marke durch effektive Marketing- und Kundenbindungstrategien zu nutzen. Die digitalen Bankinitiativen und die kontinuierliche Innovation haben zu einem Anstieg der digitalen Transaktionen von Jahr zu Jahr um 35% geführt, was das Engagement der Bank widerspiegelt, ihre Marke zu nutzen, um Kunden anzuziehen und zu halten.

Wettbewerbsvorteil

Aufgrund seines hohen Markenwerts und seiner Seltenheit genießt PNB im Bankensektor anhaltende Wettbewerbsvorteile. Mit einer Rendite des Vermögenswerts (ROA) von 0,7% und einer Eigenkapitalrendite (ROE) von 8,1% für das Geschäftsjahr 2022-2023 unterstreichen diese Metriken die Effizienz der Operationen von PNB und die Stärke seiner Marke bei der Aufrechterhaltung eines Wettbewerbsvorteils.

| Metrisch | Wert |

|---|---|

| Gesamteinkommen (Geschäftsjahr 2022-2023) | £ 78.643 crore |

| Nettozinserträge (Geschäftsjahr 2022-2023) | £ 39.084 crore |

| Marktkapitalisierung (Oktober 2023) | £ 48.000 crore |

| Kundenstamm (März 2023) | 50 Millionen |

| Anstieg der digitalen Transaktionen gegenüber dem Vorjahr | 35% |

| Rendite der Vermögenswerte (ROA) | 0.7% |

| Eigenkapitalrendite (ROE) | 8.1% |

Punjab National Bank - Vrio -Analyse: geistiges Eigentum

Wert: Die Punjab National Bank (PNB) schafft Wert durch ihr geistiges Eigentum, indem sie Innovationen schützen, die zu exklusiven Bankprodukten führen. Für das Geschäftsjahr 2022-2023 meldete PNB einen Nettozinserträge von 35.127 Mrd. GBP, was erheblich zur Erzeugung der Umsatz und der Wettbewerbsdifferenzierung im indischen Bankensektor beiträgt.

Seltenheit: PNB hat einzigartige Patente und proprietäre Technologie, die in der wettbewerbsfähigen Bankenlandschaft relativ selten sind. Die Bank hat stark in digitale Banklösungen investiert, darunter ihre proprietäre Mobile -Banking -App, die mehr als dient als 12 Millionen Benutzer ab 2023, die im Vergleich zu Konkurrenten ein einzigartiges Benutzererlebnis bieten.

Nachahmung: Der gesetzliche Schutz im Zusammenhang mit dem geistigen Eigentum von PNB macht es den Wettbewerbern herausfordernd, sein Vermögen nachzuahmen. Die Bank gibt aktiv für Patente ein, nachdem die Bank ungefähr eingereicht hat 150 Patente in den letzten fünf Jahren in Bereichen wie digitalen Zahlungssystemen und Risikomanagementalgorithmen, die seine Position auf dem Markt verstärken.

Organisation: PNB hat gut organisierte Rechts- und Forschungs- und Entwicklungsabteilungen eingerichtet, um seine IP-Rechte effektiv zu sichern und zu verwalten. Die Bank weist herum £ 500 crore Jährlich in Richtung F & E und IP -Management, um systematische Innovationen und den Schutz seiner Wettbewerbsvorteile zu gewährleisten.

Wettbewerbsvorteil: PNB hat einen anhaltenden Wettbewerbsvorteil bei, solange seine Patente aktiv und relevant bleiben. Ab September 2023 ungefähr 80% Die Patente von PNB sind immer noch aktiv und bieten weiterhin Schutz und Möglichkeiten zur Verbesserung des Marktanteils.

| Jahr | Nettozinserträge (£ crore) | Benutzer von Mobile Banking (Millionen) | Patente eingereicht | Jährliche F & E -Investition (£ crore) | Aktive Patente (%) |

|---|---|---|---|---|---|

| 2021-2022 | 32,000 | 10 | 30 | 400 | 75 |

| 2022-2023 | 35,127 | 12 | 40 | 500 | 80 |

| 2023 (projiziert) | 37,500 | 14 | 50 | 600 | 85 |

Punjab National Bank - Vrio -Analyse: Effizienz der Lieferkette

Wert: Punjab National Bank (PNB) strahlt ihre Geschäftstätigkeit effektiv und erreicht ein Verhältnis von Betriebskosten zu Einkommen von ungefähr 48.9% Im Geschäftsjahr 2022-23. Die Bank hat verschiedene Initiativen durchgeführt 18 crore Kunden.

Seltenheit: Während effiziente Lieferketten häufig sind, variiert die Wirksamkeit von PNB im Lieferkettenmanagement im Vergleich zu Wettbewerbern erheblich. Zum Beispiel liegt das durchschnittliche Verhältnis von Kosten zu Einkommen für Banken des öffentlichen Sektors in der Nähe 52%Angabe der relativen Wirksamkeit von PNB im Vergleich.

Nachahmung: Die bei PNB beobachtete betriebliche Effizienz kann von anderen Banken nachgeahmt werden, erfordert jedoch erhebliche Investitionen in Technologie und Fachwissen. PNB hat herum investiert £ 3.000 crores in der digitalen Infrastruktur in den letzten Jahren, um seine Lieferkettenfähigkeiten zu verbessern.

Organisation: PNB hat seine Logistik- und Beschaffungssysteme optimiert und sich auf die Integration fortschrittlicher Analysen konzentriert, um die Effektivität der Lieferkette zu maximieren. Die Verwendung eines zentralisierten Beschaffungssystems durch die Bank hat zu einer Reduzierung der Beschaffungskosten um ungefähr eine Reduzierung geführt 15% gegenüber dem Jahr.

| Schlüsselmetrik | Wert |

|---|---|

| Betriebskosten-Einkommens-Verhältnis | 48.9% |

| Gesamtkundenstamm | 18 crore |

| Durchschnittliches Verhältnis von Kosten zu Einkommen (Banken des öffentlichen Sektors) | 52% |

| Investition in digitale Infrastruktur | £ 3.000 crores |

| Reduzierung der Beschaffungskosten | 15% |

Wettbewerbsvorteil: PNB besitzt aufgrund seiner Lieferketteneffizienz einen vorübergehenden Wettbewerbsvorteil. Dieser Vorteil unterliegt jedoch der Replikation anderer Banken in diesem Sektor, wie durch Initiativen von Wettbewerbern wie der State Bank of India, die auch ihre Lieferkettenbetriebe durch digitale Transformationsinvestitionen übertreffen, erhöht £ 2.500 crores.

Punjab National Bank - Vrio Analyse: Starke Kundenbeziehungen

Wert: Die Punjab National Bank (PNB) hat erheblich von starken Kundenbeziehungen profitiert, die Wiederholungsgeschäfte und Empfehlungen fördern. Ab dem Geschäftsjahr 2023 meldete PNB ein Gesamteinkommen von 82.927 Mrd. GBP, was auf ein erhebliches Umsatzerzeugungspotenzial mit diesen Beziehungen hinweist. Darüber hinaus lag der Nettozinserträge für den gleichen Zeitraum bei 34.660 Mrd. GBP.

Seltenheit: In einer wettbewerbsfähigen Bankenlandschaft sind tiefe und lang anhaltende Kundenbeziehungen in der Tat selten. Laut einer Umfrage zur Kundenzufriedenheit von 2023 erzielte PNB einen Zufriedenheitswert von 78%, was höher als der Branchendurchschnitt von 74%ist. Dies weist auf eine einzigartige Kundenbindung hin, die den Seltenheitsfaktor verbessert.

Nachahmung: Die Schwierigkeit, die Beziehungen von PNB zu replizieren, beruht auf ihrer bewährten Natur, die durch Elemente des Vertrauens und des Service-Exzellenz aufgebaut ist. In einer Studie des Indian Institute of Management im Jahr 2023 wurde hervorgehoben, dass die Banken in der Regel 5-7 Jahre dauern, um ein ähnliches Vertrauen und eine ähnliche Loyalität zu fördern, wobei die Uneinheitlichkeit der Kundenbeziehungen von PNB betont wird.

Organisation: PNB priorisiert den Kundenservice und nutzt effektiv robuste Kundenbeziehungsmanagement -Systeme (CRM). Die Bank investierte in den letzten zwei Jahren rund 500 Mrd. GBP in die Verbesserung ihrer digitalen CRM -Tools und verbesserte ihre Fähigkeit, Kundenbeziehungen zu fördern. Laut dem Jahresbericht 2023 der Bank wurde aufgrund dieser Implementierungen eine Reduzierung der Kundenbeschwerden um 20% verringert.

Wettbewerbsvorteil: Der anhaltende Wettbewerbsvorteil von PNB ist auf die Schwierigkeit zurückzuführen, ihre tiefen Kundenverbindungen zu replizieren. Die Marktanalyse von 2023 ergab, dass das Kreditbuchwachstum von PNB gegenüber dem Vorjahr 12% gegenüber dem Vorjahr betrug, verglichen mit dem Branchendurchschnitt von 8%, was hervorhob, wie sich die Kundenbindung in finanzielle Leistung ergibt.

| Metrisch | Wert (FY2023) |

|---|---|

| Gesamteinkommen | £ 82.927 crore |

| Nettozinserträge | £ 34.660 crore |

| Kundenzufriedenheit | 78% |

| Branchendurchschnittliche Zufriedenheitsbewertung | 74% |

| Investition in CRM -Systeme | £ 500 crore |

| Reduzierung der Kundenbeschwerden | 20% |

| Kreditbuchwachstum (Jahr gegenüber dem Vorjahr) | 12% |

| Durchschnitt des Branchenkreditewachstums | 8% |

Punjab National Bank - Vrio -Analyse: Fachkundige Arbeitskräfte

Wert: Die Punjab National Bank (PNB) hat sich darauf konzentriert, die Innovation voranzutreiben und die Produktivität durch ihre qualifizierten Arbeitskräfte zu verbessern. Ab dem Geschäftsjahr 2022 meldete PNB ein Gesamteinkommen von 83.470 GBP, was die Rolle seiner Belegschaft bei der Verbesserung der Servicequalität und der betrieblichen Effizienz hervorhebt.

Seltenheit: Der Bankensektor in Indien benötigt eine hochqualifizierte und geschulte Belegschaft. Laut der Indian Banking Association hat die Nachfrage nach spezialisierten Bankenkenntnissen zugenommen, was qualifizierte Fachkräfte in bestimmten Nischen selten selten gemacht hat. PNB beschäftigt rund 1.10.000 Mitarbeiter, wobei ein erheblicher Teil spezialisierte Rollen beteiligt ist.

Nachahmung: Die einzigartigen Fähigkeiten der Belegschaft von PNB, insbesondere im Kundendienst und im digitalen Bankgeschäft, sind nicht leicht zu replizierbar. Wettbewerber benötigen möglicherweise umfangreiche Schulungsprogramme und Zeit für die kulturelle Integration, um diese Fähigkeiten zu entsprechen. Zum Beispiel hat PNB seine digitale Bankplattform auf den Markt gebracht, die allein in den letzten zwei Jahren spezielle Schulungen für über 8.000 Mitarbeiter erforderte.

Organisation: PNB hat beträchtliche Ressourcen begangen, um ein hohes Leistungsniveau bei seinen Mitarbeitern aufrechtzuerhalten. Im Geschäftsjahr 2022 investierte PNB ungefähr 500 crores in die Schulungs- und Entwicklungsprogramme von Mitarbeitern, in denen Bereiche wie Risikomanagement, Compliance und digitale Dienste abdeckten.

| Parameter | Daten |

|---|---|

| Gesamtbeschäftigte | 1,10,000 |

| Investition in das Training (Geschäftsjahr 2022) | £ 500 crores |

| Gesamteinkommen (Geschäftsjahr 2022) | £ 83.470 crores |

| Mitarbeiter, die im Digital Banking ausgebildet sind | 8,000 |

Wettbewerbsvorteil: Die Belegschaft von PNB bietet einen vorübergehenden Wettbewerbsvorteil. Während ihre Fähigkeiten und ihre Ausbildung eine starke operative Grundlage fördern, können die Wettbewerber schließlich ähnliche Fähigkeiten entwickeln. Die Erosion dieses Vorteils wurde im Jahr 2023 hervorgehoben, da andere Banken ihre Schulungsinitiativen erhöhten. Branchenberichte deuten darauf hin, dass mehr als 25% der Banken ihre Belegschaftsfähigkeiten in den nächsten zwei Jahren verbessern wollten.

Punjab National Bank - Vrio -Analyse: Technologisches Fachwissen

Wert: Die Punjab National Bank (PNB) nutzt ihr technologisches Know -how, um Produktangebote zu verbessern und die betrieblichen Effizienz zu verbessern. Im Geschäftsjahr 2022-23 berichtete PNB a 14.29% Erhöhung des Nettogewinns in Höhe INR 2.092 crore, teilweise durch Verbesserungen der digitalen Bankfähigkeiten und der Prozessstromlinie.

Seltenheit: Die Investition der Bank in künstliche Intelligenz und maschinelles Lernen stellt sie gegen Branchenkollegen aus. Ab 2023 startete PNB seinen AI-gesteuerten Kundendienst-Chatbot, der zu a beitrug 25% Verringerung der Lösungszeiten für den Kundendienst im Vergleich zu herkömmlichen Methoden.

Nachahmung: Die von PNB entwickelten proprietären Systeme wie ihre Kernbankenlösungen sind für die Replikation der Wettbewerber eine Herausforderung. Die Bank hat über investiert INR 600 crore Allein in der Technologie -Infrastruktur im letzten Geschäftsjahr, wobei die Nachahmungsbarrieren aufgrund der hohen Kosten für die Entwicklung ähnlicher Technologien geschaffen werden.

Organisation: PNB weist ungefähr zu 10% des Jahresbudgets für Forschung und Entwicklung (F & E). Im Geschäftsjahr 2022-23 lagen ihre F & E-Ausgaben in der Nähe INR 1.200 croreKonzentration auf die Verbesserung digitaler Plattformen und die Verbesserung der Cybersicherheitsmaßnahmen.

Wettbewerbsvorteil: Mit fortgesetzter Investition in Technologie wird PNB voraussichtlich seinen Wettbewerbsvorteil aufrechterhalten. Die Bank hat ein Ziel zu erreichen 30% seiner Transaktionen über digitale Kanäle bis 2025, nach 20% 2022. Dieser strategische Fokus spiegelt breitere Branchentrends und -positionen in der digitalen Banklandschaft wider.

| Aspekt | Details |

|---|---|

| Nettogewinn (Geschäftsjahr 2022-23) | INR 2.092 crore |

| Anstieg des Nettogewinns | 14.29% |

| Verringerung der Serviceauflösungzeit | 25% |

| Investition in die Technologieinfrastruktur | INR 600 crore |

| F & E-Ausgaben für die FY 2022-23 | INR 1.200 crore |

| Jahresbudget für F & E | 10% |

| Ziel für digitale Transaktionen bis 2025 | 30% |

| Prozentsatz digitaler Transaktionen (2022) | 20% |

Punjab National Bank - VRIO -Analyse: Finanzressourcen

Wert: Die Punjab National Bank (PNB) hat eine robuste finanzielle Leistung mit einer Basis von Rundfunk von ca. £ 12,79 Billion Ab März 2023. Dies bietet der Bank die Möglichkeit, in Wachstumschancen zu investieren und Innovationen in den Bankdienstleistungen zu unterstützen. Die Nettozinserträge der Bank (NII) für das Geschäftsjahr 2022-2023 lag bei etwa £ 37.000 crore, widerspiegelt ein Wachstum von gegenüber dem Vorjahres von 18%. Dieses Wachstum hilft bei der Zuteilung von Kapital für Forschung und Entwicklung bei digitalen Banktechnologien.

Seltenheit: Während starke finanzielle Ressourcen bei großen Banken ein gemeinsames Merkmal sind, beträgt die derzeitige Kapitaladäquanzquote (CAR) von PNB ungefähr 14.42% ab März 2023, was über dem behördlichen Anforderungen von von liegt 11.5%. Diese Positionierung zeigt, dass die Fähigkeit von PNB zwar nicht selten ist, ein gesundes Auto inmitten der schwankenden Marktbedingungen aufrechtzuerhalten.

Nachahmung: Wettbewerber mit ähnlicher finanzieller Unterstützung können Schwierigkeiten haben, die Position von PNB ohne wesentliche Kapitalinvestitionen zu replizieren. Das NPA-Verhältnis (Non-Performing Assets) von PNB verbesserte sich auf 6.12% bis März 2023, runter von 8.67% im Vorjahr. Diese Fähigkeit, NPAs effektiv zu verwalten, erfordert ein starkes Kapital, eine operative Effizienz und die strategische Planung, die von kleineren oder weniger finanziell robusten Banken nicht leicht nachahmt.

Organisation: PNB hat starke Finanzmanagementsysteme implementiert, die seine Fähigkeit verbessern, Ressourcen effektiv zuzuweisen. Die Bank meldete eine Eigenkapitalrendite (ROE) von 13.5% Im Geschäftsjahr 2022-2023 und eine Rendite der Vermögenswerte (ROA) von 0.75%, signalisieren effizientes Management von finanziellen Ressourcen.

| Finanzmetrik | Wert |

|---|---|

| Gesamtvermögen | £ 12,79 Billion |

| Nettozinserträge (Geschäftsjahr 2022-2023) | £ 37.000 crore |

| Kapitaladäquanz Ratio (CAR) | 14.42% |

| Anforderungen an die regulatorische Autos | 11.5% |

| NPA-Verhältnis (Non-Performing Assets) | 6.12% |

| NPA -Verhältnis des Vorjahres | 8.67% |

| Eigenkapitalrendite (ROE) | 13.5% |

| Rendite der Vermögenswerte (ROA) | 0.75% |

Wettbewerbsvorteil: PNB hat einen vorübergehenden Wettbewerbsvorteil, der aus seiner soliden Finanzgrundlage abgibt. Die finanzielle Position der Bank kann jedoch aufgrund der Marktdynamik, der regulatorischen Änderungen und des Wettbewerbsdrucks im Bankensektor einer Veränderung unterliegen. Der Marktanteil der Bank in Bezug auf das Gesamtvermögen der Banken des öffentlichen Sektors beträgt ungefähr ungefähr 12%, reflektiert seinen bedeutenden Fußabdruck in der indischen Bankenlandschaft.

Punjab National Bank - VRIO -Analyse: Strategische Partnerschaften

Wert: Die Punjab National Bank (PNB) verbessert ihre Marktfähigkeiten durch verschiedene strategische Partnerschaften. Im Geschäftsjahr 2022-23 meldete PNB einen Nettogewinn von 3.502 Mrd. GBP, was teilweise auf Partnerschaften zurückzuführen ist, die die betriebliche Effizienz und das Kundenbindung verbessern.

Seltenheit: Exklusive Partnerschaften mit Fintech -Unternehmen wie die Zusammenarbeit von PNB mit der Paytm Payments Bank bieten einzigartige Vorteile, die bei Wettbewerbern nicht weit verbreitet sind. Diese Partnerschaft ermöglicht es PNB, auf die 350 Millionen Benutzerbasis von PayTM zuzugreifen, was im Bankensektor selten ist.

Nachahmung: Während Partnerschaften nachgeahmt werden können, sind die spezifischen Dynamik und Synergien, die in den Kooperationen von PNB, insbesondere mit technologischen Unternehmen, erzeugt werden, nicht leicht zu reproduzieren. Zum Beispiel hat die Partnerschaft der Bank mit IBM für Blockchain Solutions einen einzigartigen Rahmen für Transaktionen geschaffen, der auf die betrieblichen Anforderungen von PNB zugeschnitten ist.

Organisation: PNB sucht und verwaltet seine Partnerschaften aktiv durch eine im Jahr 2021 eingerichtete Innovationszelle, die darauf abzielt, die Zusammenarbeit mit strategischen Zielen auszurichten. Die Bank hat ungefähr 200 Mrd. Pfund für die Verbesserung der technologischen Infrastruktur in ihren Partnerschaften bereitgestellt.

Wettbewerbsvorteil: Die Partnerschaften von PNB bieten einen vorübergehenden Wettbewerbsvorteil. Die Zusammenarbeit der Bank mit LIC Housing Finance wird voraussichtlich im nächsten Geschäftsjahr ein Darlehensbuch mit über 15.000 Mrd. GBP erleichtern und die potenziellen Vorteile aus strategischen Allianzen zeigen.

| Partnerschaft | Typ | Vorteile | Investition | Erwartete Ergebnisse |

|---|---|---|---|---|

| Paytm Payments Bank | Fintech | Zugriff auf eine riesige Benutzerbasis; Digitale Zahlungslösungen | Nicht offengelegt | Erhöhung der digitalen Transaktionen um 30% |

| IBM | Technologie | Blockchain -Lösungen für sichere Transaktionen | Nicht offengelegt | Verbesserte Transaktionssicherheit; Betriebseffizienz |

| LIC Housing Finance | Finanzdienstleistungen | Gemeinsame Darlehensangebote, Kreuzverkaufsmöglichkeiten | Nicht offengelegt | Kreditbuchwachstum von 15.000 Mrd. GBP |

| SAFT | Software | Verbesserte ERP -Funktionen | £ 200 crore | Optimierte Operationen; Kosteneffizienz |

Punjab National Bank - VRIO -Analyse: Innovationskultur

Wert: Die Punjab National Bank (PNB) fördert eine Kultur der kontinuierlichen Verbesserung, die sich in ihren Investitionen in die Verbesserung des Digitalbankens und des Kundendienstes deutlich macht. Im Geschäftsjahr 2022-23 meldete die Bank a 47,42% Erhöhung im Nettogewinn insgesamt INR 2.662 croredie Wirksamkeit seiner innovativen Strategien widerspiegeln.

Seltenheit: Die tief verwurzelte Innovationskultur bei PNB ist bei Banken des öffentlichen Sektors in Indien selten. Während sich viele Banken auf traditionelle Bankdienste konzentrieren, hat PNB Initiativen wie das Digi-Branch-Konzept erfolgreich implementiert, das das physische und digitale Bankgeschäft kombiniert und sich einzigartig auf dem Markt positioniert.

Nachahmung: Die Innovationskultur bei PNB ist aufgrund ihrer einzigartigen Kombination aus Unternehmenskultur, Führung und Arbeitnehmer -Denkweise schwer zu imitieren. Ab März 2023 war die Bank beschäftigt 60,000 Mitarbeiter, die für seine Innovationsprozesse ein wesentlicher Bestandteil sind. Das Führungspflicht für Innovation spiegelt sich in einem wider Betriebsgewinn von INR 11.000 crore für das Geschäftsjahr 2022-23.

Organisation: PNB unterstützt seine Innovationsinitiativen durch strukturierte Prozesse und Führungspflicht. Die Bank hat ein engagiertes Innovationsausschuss eingerichtet, das neue Initiativen und Produktentwicklung überwacht. Im Geschäftsjahr 2022-23 startete PNB über 50 neue digitale DiensteVerbesserung des Kundenbindung und der betrieblichen Effizienz.

Wettbewerbsvorteil: Der anhaltende Wettbewerbsvorteil der Punjab National Bank ergibt sich aus der inhärenten Schwierigkeit, ihre Innovationskultur zu replizieren. Der Fokus der Bank auf fortschrittliche Technologien wie KE-gesteuerter Kundenservice hat ihn positiv gegen Wettbewerber positioniert. Ab Juni 2023 stieg der Marktanteil von PNB im Segment Digital Banking auf 15%, weiter seine Wettbewerbsvortation zu verfestigen.

| Metriken | Geschäftsjahr 2021-22 | Geschäftsjahr 2022-23 |

|---|---|---|

| Nettogewinn (INR Crore) | 1,805 | 2,662 |

| Betriebsgewinn (INR Crore) | 8,900 | 11,000 |

| Anzahl der gestarteten digitalen Dienste | 30 | 50 |

| Marktanteil im Digital Banking | 10% | 15% |

| Mitarbeiterzahl | 58,000 | 60,000 |

Die umfassende VRIO -Analyse der Punjab National Bank zeigt einen komplexen Tapestry von Stärken - von Markenwert bis zu innovativer Kultur -, die nicht nur den Wettbewerbsvorteil fördert, sondern auch die Widerstandsfähigkeit und Anpassungsfähigkeit der Bank in einem überfüllten Markt veranschaulicht. Mit Vermögenswerten, die schwer zu imitieren sind und eine robuste Organisationsstruktur für ein anhaltendes Wachstum ausgelegt sind, sticht PNB als beeindruckender Akteur im Bankensektor aus. Tauchen Sie unten tiefer, um die volle Dynamik aufzudecken, die PNB zu einer einzigartigen Einheit in der Finanzlandschaft macht.

Disclaimer

All information, articles, and product details provided on this website are for general informational and educational purposes only. We do not claim any ownership over, nor do we intend to infringe upon, any trademarks, copyrights, logos, brand names, or other intellectual property mentioned or depicted on this site. Such intellectual property remains the property of its respective owners, and any references here are made solely for identification or informational purposes, without implying any affiliation, endorsement, or partnership.

We make no representations or warranties, express or implied, regarding the accuracy, completeness, or suitability of any content or products presented. Nothing on this website should be construed as legal, tax, investment, financial, medical, or other professional advice. In addition, no part of this site—including articles or product references—constitutes a solicitation, recommendation, endorsement, advertisement, or offer to buy or sell any securities, franchises, or other financial instruments, particularly in jurisdictions where such activity would be unlawful.

All content is of a general nature and may not address the specific circumstances of any individual or entity. It is not a substitute for professional advice or services. Any actions you take based on the information provided here are strictly at your own risk. You accept full responsibility for any decisions or outcomes arising from your use of this website and agree to release us from any liability in connection with your use of, or reliance upon, the content or products found herein.