|

Poonawalla Fincorp Limited (Poonawalla.ns): BCG -Matrix |

Fully Editable: Tailor To Your Needs In Excel Or Sheets

Professional Design: Trusted, Industry-Standard Templates

Investor-Approved Valuation Models

MAC/PC Compatible, Fully Unlocked

No Expertise Is Needed; Easy To Follow

Poonawalla Fincorp Limited (POONAWALLA.NS) Bundle

Poonawalla Fincorp Limited befindet sich an einer zentralen Kreuzung in der Finanzlandschaft und navigiert die dynamischen Kräfte von Wachstum und Wettbewerb. Durch die Verwendung der Boston Consulting Group (BCG) -Matrix können wir ihre Geschäftssegmente in Sterne, Cash -Kühe, Hunde und Fragen analysieren und aufdecken, wo das Unternehmen gedeiht und wo es vor Herausforderungen steht. Tauchen Sie in dieser Analyse ein, um die strategische Positionierung der unterschiedlichen Angebote von Poonawalla Fincorp und die potenziellen Wege für zukünftiges Wachstum zu ermitteln.

Hintergrund von Poonawalla Fincorp Limited

Poonawalla Fincorp Limited, früher bekannt als Magma Fincorp Limited, ist ein prominentes Finanzdienstleistungsunternehmen in Indien. Es wurde 1989 gegründet und hat sich seitdem zu einem diversifizierten Finanzinstitut entwickelt, das verschiedene Produkte anbietet, darunter Kredite für Fahrzeuge, Häuser und Unternehmen. Das Unternehmen arbeitet unter dem Dach der Poonawalla -Gruppe, die für seinen wesentlichen Einfluss in mehreren Sektoren bekannt ist.

Im März 2021 wurde das Unternehmen einer Rebranding -Initiative unterzogen, die seine Identität enger mit dem Namen Poonawalla ausrichtete und den umfangreichen Ruf seiner Elterngruppe nutzte. Als Nicht-Banking-Finanzgesellschaft (NBFC) konzentriert sich Poonawalla Fincorp auf die Finanzierung der Einzelhandel und hat ein Netzwerk von über 200 Filialen in ganz Indien eingerichtet, was die finanzielle Eingliederung für einen riesigen Kundenstamm erleichtert.

Für das Geschäftsjahr bis März 2023 meldete Poonawalla Fincorp einen signifikanten Anstieg seines Gesamteinkommens und erreichte ungefähr ungefähr £ 3.000 crores, widerspiegelt ein Wachstum von gegenüber dem Vorjahr von rund um das Rundum 15%. Darüber hinaus lag der Nettogewinn des Unternehmens für den gleichen Zeitraum bei etwa etwa £ 300 croresPräsentation seiner Verbesserung der Rentabilität in einer wettbewerbsfähigen Marktlandschaft.

Poonawalla Fincorp war im Fahrzeugfinanzierungssegment besonders aktiv, wo es eine robuste Position innehat. Das Unternehmen hat seine Produktangebote um persönliche Kredite und Mikrofinanzlösungen erweitert, die unterversorgten Bevölkerungsgruppen gerecht werden und seine Marktpräsenz weiter festigen.

Während das Unternehmen weiter wächst, bleibt sein strategischer Fokus auf der Verbesserung des Kundenerlebnisses durch technologiebetriebene Lösungen, einschließlich digitaler Kreditplattformen, verbessert. Dieser Ansatz optimiert nicht nur den Betrieb, sondern stimmt auch mit den sich entwickelnden Erwartungen der heutigen Verbraucher überein und positioniert Poonawalla Fincorp als zukunftsgerichtete Akteur in der Finanzdienstleistungsbranche.

Insgesamt verfestigt sich der Engagement von Poonawalla Fincorp Limited für Innovationen und kundenorientierte Angebote für den Ruf als Schlüsselakteur in der aufstrebenden Finanzlandschaft Indiens.

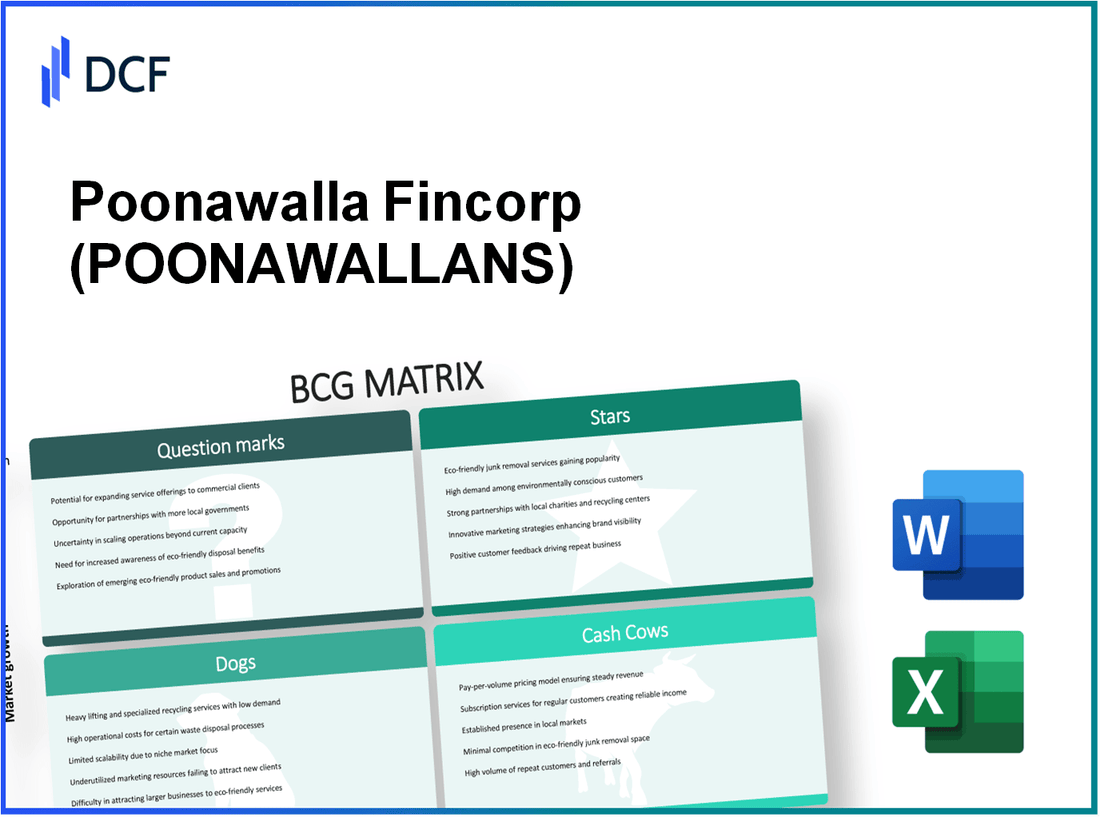

Poonawalla Fincorp Limited - BCG -Matrix: Sterne

Poonawalla Fincorp Limited hat sich strategisch in der Finanzlandschaft positioniert, insbesondere in Segmenten, die als Sterne in der BCG -Matrix klassifizieren. Diese Segmente weisen einen hohen Marktanteil in Verbindung mit einem bemerkenswerten Wachstumspotenzial auf, wodurch die starke Leistung des Unternehmens und die vielversprechende Zukunft hervorgehoben wird.

Hochwachstumsfahrzeugfinanzierung

Poonawalla Fincorp hat sich als bedeutender Spieler im Reich der Fahrzeugfinanzierung entwickelt. Ab dem zweiten Quartal 2023 meldete das Unternehmen ein Wachstum von gegenüber dem Vorjahres gegenüber dem Vorjahr 45% in seinem Fahrzeugkreditesegment, das ein Gesamtdarlehensportfolio von ca. £ 8.000 crore. Dieses Wachstum wird auf eine robuste Nachfrage nach persönlichen und Nutzfahrzeugen zurückgeführt, die durch die wirtschaftliche Erholung nach der Pandemie angeregt werden.

Der Fahrzeugfinanzierungssektor wird voraussichtlich seinen Aufwärtsbahn mit einer erwarteten jährlichen Wachstumsrate von fortsetzen 12% In den nächsten fünf Jahren, unterstützt durch staatliche Initiativen zur Entwicklung der Infrastruktur und erhöhte Verbraucherausgaben.

Erweiterung digitaler Kreditlösungen

Als Reaktion auf die zunehmende Nachfrage nach digitalen Finanzdienstleistungen hat Poonawalla Fincorp stark in die Technologie investiert. Das Unternehmen hat seine digitale Kreditplattform 2022 auf den Markt gebracht, die seitdem eine erstaunliche Registrierung registriert hat 300% Wachstum der ausgezahlten Kredite, die die gesamte Auszahlung auf Over bringen £ 1.500 crore bis Mitte 2023. Der Fintech -Sektor wird voraussichtlich mit einer zusammengesetzten jährlichen Wachstumsrate (CAGR) von wachsen 22% Zwischen 2023 und 2028 werden die Position von Poonawalla Fincorp in dieser Wettbewerbslandschaft weiter festigend.

Starke Markenerkennung im KMU -Sektor

Der gezielte Ansatz von Poonawalla Fincorp gegenüber kleinen und mittleren Unternehmen (KMU) hat eine erhebliche Markenerkennung erhalten. Das Unternehmen hat einen Marktanteil von ungefähr erreicht 15% im Segment der KMU -Finanzierung, die zu einem Portfolio von etwa etwa £ 5.000 crore in hervorragenden Kredite. Mit mehr als 50,000 Die KMU serviert, der Ruf von Poonawalla Fincorp wächst weiter und unterstützt durch maßgeschneiderte Finanzprodukte, die den einzigartigen Bedürfnissen dieser Unternehmen entsprechen.

| Segment | Wachstum im Jahr gegenüber dem Vorjahr | Gesamtportfolio (£ crore) | Marktanteil (%) |

|---|---|---|---|

| Fahrzeugfinanzierung | 45% | 8,000 | N / A |

| Lösungen für digitale Kreditvergabe | 300% | 1,500 | N / A |

| KMU -Finanzierung | N / A | 5,000 | 15% |

Investitionen in diese wachstumsstarken Gebiete sind für Poonawalla Fincorp von entscheidender Bedeutung, da sie in Zukunft seine Sterne in Cash-Kühe verwandeln soll. Durch die Verstärkung seiner Marktposition durch strategische Initiativen und Erweiterungen wird das Unternehmen wahrscheinlich seinen Wettbewerbsvorteil in einer sich schnell entwickelnden Finanzlandschaft aufrechterhalten.

Poonawalla Fincorp Limited - BCG -Matrix: Cash -Kühe

Cash -Kühe stellen eine wichtige Komponente des Portfolios von Poonawalla Fincorp Limited dar und präsentieren den etablierten Fuß des Unternehmens im Finanzdienstleistungssektor. Mit einer starken Marktpräsenz und soliden finanziellen Metriken tragen diese Segmente erheblich zur allgemeinen Stabilität und Rentabilität des Unternehmens bei.

Etabliertes Kreditportfolio in städtischen Gebieten

Poonawalla Fincorp hat ein robustes Kreditportfolio entwickelt, insbesondere in städtischen Märkten. Ab dem jüngsten Finanzbericht für das Geschäftsjahr 2023 meldete das Unternehmen ein Darlehensbuch von ungefähr £ 10.000 croremit einem erheblichen Teil von Metro- und Tier-1-Städten. Der städtische Fokus hat es dem Unternehmen ermöglicht, einen starken Marktanteil von ungefähr aufrechtzuerhalten 15% in persönlichen Darlehen.

Die Nachfrage nach persönlichen Darlehen bleibt konsequent, was von der Urbanisierung und zunehmenden Einkommenseinkommen zurückzuführen ist. Die durchschnittliche Ticketgröße der persönlichen Kredite von Poonawalla Fincorp steht bei £ 3 lakhmit einem Zinsbereich von 10% bis 16%Abhängig vom Kredit des Kunden profile.

Konsistente Einnahmen aus persönlichen Kredite

Persönliche Kredite sind ein Eckpfeiler von Poonawalla Fincorps Cash Cow -Bezeichnung. Im Geschäftsjahr 2023 trugen persönliche Kredite ungefähr bei £ 1.500 crore In Zinserträgen, die ein Wachstum von gegenüber dem Vorjahr darstellen 12%. Die Nettozinsspanne (NIM) für persönliche Kredite wurde bei gemeldet 7%, was auf eine gesunde Rentabilitätslandschaft hinweist.

Das Unternehmen hat sich darauf konzentriert, die betriebliche Effizienz durch Technologie und digitale Plattformen zu optimieren, was die Kundenerwerbskosten gesenkt hat. Das Verhältnis von Kosten zu Einkommen für persönliche Kredite war ungefähr 40%das effiziente Management von Betriebskosten hervorheben.

Zuverlässige Renditen von Versicherungs- und Vermögensverwaltung

Zusätzlich zu persönlichen Darlehen erzielte Poonawalla Fincorp auch zuverlässige Renditen aus seinem Versicherungs- und Vermögensverwaltungssektor. Das Versicherungssegment erzielte ein Prämieneinkommen von rund um £ 800 crore im Geschäftsjahr 2023, der erheblich zum Cashflow beiträgt. Das Unternehmen hält einen Marktanteil von ungefähr 7% Auf dem Markt für Privatlebensversicherungen.

Die Vermögensverwaltungsdienste haben maßgeblich zur Verbesserung der Kundenbindung beteiligt, wobei die Vermögenswerte zu Management (AUM) wachsen. £ 2.500 crore. Dieses Segment machte ungefähr ungefähr 15% des Gesamtumsatzes des Unternehmens, der eine Eigenkapitalrendite (ROE) von erzielt hat 18%.

| Segment | Umsatz von GJ 2023 (£ crore) | Marktanteil (%) | Durchschnittliche Ticketgröße (£) | Nettozinsspanne (%) |

|---|---|---|---|---|

| Persönliche Kredite | 1,500 | 15 | 300,000 | 7 |

| Versicherung | 800 | 7 | N / A | N / A |

| Vermögensverwaltung | N / A | N / A | N / A | 18 (Roe) |

Durch diese profitablen Segmente präsentiert Poonawalla Fincorp seine finanzielle Stärke und die Fähigkeit, einen erheblichen Cashflow zu erzeugen. Die kontinuierlichen Investitionen in diese Cash-Kühe sind entscheidend, um das langfristige Wachstum und die Stabilität des Unternehmens aufrechtzuerhalten.

Poonawalla Fincorp Limited - BCG -Matrix: Hunde

Poonawalla Fincorp Limited hat Segmente seines Geschäfts als „Hunde“ innerhalb des BCG -Matrix -Frameworks eingestuft. Diese Einheiten spiegeln niedrige Marktanteils- und Wachstumsraten wider und repräsentieren eher potenzielle Verbindlichkeiten als Vermögenswerte für das Unternehmen.

Ländliche Finanzierung unterdurchschnittlich

Der für Poonawalla Fincorp entscheidende ländliche Finanzierungssektor hat sich in den letzten Jahren unterdurchschnittlich beeinflusst. Ab dem zweiten Quartal 2023 meldeten Auszahlungen für ländliche Darlehen einen Rückgang von 15% Vorjahr, hauptsächlich aufgrund der Änderung der Kundenpräferenzen und der Kreditrisiken im Zusammenhang mit Agrardarlehen.

Dieses Segment verzeichnete einen Marktanteil von gerecht 5% Auf dem allgemeinen Markt für ländliche Finanzierung, der sich einem verstärkten Wettbewerb durch Fintech -Unternehmen ausgesetzt ist, die rasch an der Anfahrten gewinnen.

Verlustbebendunternehmen

Die Tochtergesellschaft von Poonawalla Fincorp, die sich auf persönliche Kredite konzentriert, hat eine erhebliche finanzielle Belastung gezeigt. Im Geschäftsjahr 2023 verzeichnete diese Tochtergesellschaft einen Verlust von ungefähr ungefähr £ 100 croremit einem Marktanteil von 3% im persönlichen Kreditsektor. Die Betriebskosten sind aufgrund hoher Kundenerwerbskosten und erhöhten Ausfallraten eskaliert.

Die jährliche Wachstumsrate für dieses Segment hat bei gestagnt 1%, was auf einen unmittelbaren Weg zur Rentabilität hinweist.

Rückgang der Nachfrage in bestimmten traditionellen Kreditsektoren

Die Nachfrage nach traditionellen Darlehensprodukten wie Wohnungsbaudarlehen und Autodarlehen ist ebenfalls zurückgegangen. Die Nachfrage im Sektor für Wohnungsbaudarlehen verzeichnete einen Rückgang von 10% in neuen Anwendungen im Jahr 2023, wobei der Marktanteil sinkt auf 8% im Vergleich zu 12% im Jahr 2021.

Die Autodarlehensabteilung sieht sich mit einer Kontraktion von noch härtere Realitäten aus 20% im letzten Geschäftsjahr. Dieser Rückgang wird in erster Linie auf einen Anstieg der Zinssätze zurückzuführen, was die Finanzierung für Verbraucher weniger attraktiv macht.

| Segment | Marktanteil (%) | Wachstumsrate (%) | FJ 2023 Verlust (£ crore) |

|---|---|---|---|

| Ländliche Finanzierung | 5% | -15% | N / A |

| Tochtergesellschaft für persönliche Kredite | 3% | 1% | 100 |

| Hauskredite | 8% | -10% | N / A |

| Autodarlehen | 4% | -20% | N / A |

Angesichts dieser finanziellen Drucke und Marktrealitäten ist die Bezeichnung dieser Segmente als „Hunde“ entscheidend für die strategische Entscheidungsfindung bei Poonawalla Fincorp. Das Unternehmen muss möglicherweise in Betracht ziehen, diese unterdurchschnittlichen Einheiten zu veräußern oder umzustrukturieren, um die Ressourcen effizienter neu zuzuweisen.

Poonawalla Fincorp Limited - BCG -Matrix: Fragezeichen

Fragenmarkierungen in Poonawalla Fincorp Limited Highlight -Segmente mit vielversprechendem Wachstumspotenzial sind jedoch derzeit einen niedrigen Marktanteil. Diese Unternehmensbereiche erfordern wichtige Investitionen und strategische Fokus, um ihre Marktpräsenz zu verbessern und sicherzustellen, dass sie sich nicht zu Hunden verwandeln.

Aufkommende Fintech -Möglichkeiten

Die Fintech -Landschaft in Indien wird voraussichtlich eine Marktgröße von erreichen USD 150 Milliarden bis 2025, was auf eine zusammengesetzte jährliche Wachstumsrate (CAGR) von angibt 24%. Poonawalla Fincorp ist positioniert, um dieses Wachstum durch innovative Produktangebote in digitalen Kredit- und Zahlungslösungen zu nutzen.

Ausdehnung in Stufe 2 und Stufe 3

Poonawalla Fincorp zielt darauf ab, Städte zwischen Tier 2 und Tier 3 zu durchdringen, in denen sich die finanzielle Einbeziehung noch immer weiterentwickelt. Ab 2022 nur 26% der indischen Bevölkerung in diesen Städten hatten Zugang zu formeller Kredit, was eine ungenutzte Marktchance von ungefähr darstellt USD 680 Milliarden. Diese demografische Verschiebung bietet eine strategische Chance für Wachstum.

Unbewiesene Märkte für Mikroloaner

Das mikroloanische Segment erlebt eine erhöhte Nachfrage, bleibt jedoch für Poonawalla Fincorp weitgehend ungetestet. Ab 2023 wird der Mikrofinanzmarkt in Indien um ungefähr USD 36 Milliarden mit einem erwarteten CAGR von 28%. Poonawallas aktueller Marktdurchdringung wird jedoch nur bei nur geschätzt 5%, was auf einen erheblichen Wachstumsraum hinweist.

Neue Kreditprodukte für junge Fachkräfte

Junge Fachleute suchen nach innovativen Kreditlösungen, die auf ihre Bedürfnisse zugeschnitten sind. Das Segment von Personen im Alter von 20 bis 35 Jahren wird voraussichtlich berücksichtigt 50% von allen Verbrauchern bis 2025 mit einer zunehmenden Nachfrage nach persönlichen Darlehen und Kreditlinien. Poonawalla Fincorp besitzt derzeit einen bescheidenen Marktanteil von 7% In dieser Bevölkerungsgruppe schlägt ein dringender Bedarf an gezielten Marketingstrategien und Produktentwicklung vor.

| Segment | Marktgröße (2023) | Aktueller Marktanteil (%) | Wachstumsrate (CAGR %) | Potenzieller Marktwert (USD Milliarden) |

|---|---|---|---|---|

| Fintech -Möglichkeiten | 150 Milliarden | Unbekannt | 24 | 150 |

| Städte Stufe 2 und 3 | 680 Milliarden | 1 | Unbekannt | 680 |

| Mikroloaner | 36 Milliarden | 5 | 28 | 36 |

| Junge Profis Kreditprodukte | Projiziert | 7 | Unbekannt | Projiziert |

Zusammenfassend lässt sich sagen, dass die Fragezeichen von Poonawalla Fincorp auf dem Abgrund eines signifikanten Wachstums stehen. Mit einer strategischen Infusion von Kapital und raffinierten Marktstrategien könnten diese Segmente in Sterne übergehen und die aufstrebende Nachfrage in einer sich schnell entwickelnden Finanzlandschaft nutzen.

Poonawalla Fincorp Limited veranschaulicht eine dynamische Finanzlandschaft und zeigt ihre Stärken und Herausforderungen durch die BCG -Matrix. Mit seinen Stars in hoher Wachstumfahrzeugfinanzierung und einer robusten Strategie für digitale Kreditvergabe steht das Unternehmen für anhaltende Erfolg. In der Zwischenzeit generieren die Cash -Kühe stetige Einnahmequellen, obwohl Vorsicht aufgrund von unterdurchschnittlichen Segmenten, die als Hunde gekennzeichnet sind, gerechtfertigt sind. Die Frage markiert aufregende Wachstumswege, insbesondere im Fintech -Raum und unerschlossenen regionalen Märkten. Dieser strategische Rahmen kann die Stakeholder bei der Navigation der Komplexität der Geschäftsbahn von Poonawalla Fincorp leiten.

[right_small]Disclaimer

All information, articles, and product details provided on this website are for general informational and educational purposes only. We do not claim any ownership over, nor do we intend to infringe upon, any trademarks, copyrights, logos, brand names, or other intellectual property mentioned or depicted on this site. Such intellectual property remains the property of its respective owners, and any references here are made solely for identification or informational purposes, without implying any affiliation, endorsement, or partnership.

We make no representations or warranties, express or implied, regarding the accuracy, completeness, or suitability of any content or products presented. Nothing on this website should be construed as legal, tax, investment, financial, medical, or other professional advice. In addition, no part of this site—including articles or product references—constitutes a solicitation, recommendation, endorsement, advertisement, or offer to buy or sell any securities, franchises, or other financial instruments, particularly in jurisdictions where such activity would be unlawful.

All content is of a general nature and may not address the specific circumstances of any individual or entity. It is not a substitute for professional advice or services. Any actions you take based on the information provided here are strictly at your own risk. You accept full responsibility for any decisions or outcomes arising from your use of this website and agree to release us from any liability in connection with your use of, or reliance upon, the content or products found herein.