|

Poonawalla Fincorp Limited (Poonawalla.ns): BCG Matrix |

Entièrement Modifiable: Adapté À Vos Besoins Dans Excel Ou Sheets

Conception Professionnelle: Modèles Fiables Et Conformes Aux Normes Du Secteur

Pré-Construits Pour Une Utilisation Rapide Et Efficace

Compatible MAC/PC, entièrement débloqué

Aucune Expertise N'Est Requise; Facile À Suivre

Poonawalla Fincorp Limited (POONAWALLA.NS) Bundle

Poonawalla Fincorp Limited se dresse à un carrefour pivot dans le paysage financier, naviguant dans les forces dynamiques de la croissance et de la concurrence. En utilisant la matrice du Boston Consulting Group (BCG), nous pouvons disséquer ses segments commerciaux en étoiles, vaches à trésorerie, chiens et points d'interrogation, découvrir où l'entreprise se développe et où elle est confrontée à des défis. Donnez cette analyse pour découvrir le positionnement stratégique des offres diverses de Poonawalla Fincorp et les avenues potentielles pour la croissance future.

Contexte de Poonawalla Fincorp Limited

Poonawalla Fincorp Limited, anciennement connu sous le nom de Magma Fincorp Limited, est une société de services financiers de premier plan en Inde. Il a été fondé en 1989 et est depuis devenu une institution financière diversifiée offrant divers produits, notamment des prêts pour les véhicules, les maisons et les entreprises. La société opère sous l'égide du groupe Poonawalla, qui est réputé pour son influence substantielle dans plusieurs secteurs.

En mars 2021, la société a subi une initiative de changement de marque qui a aligné son identité plus étroitement avec le nom de Poonawalla, tirant parti de la réputation approfondie de son groupe parent. En tant que société financière non bancaire (NBFC), Poonawalla Fincorp se concentre sur le financement au détail et a établi un réseau de plus de 200 succursales à travers l'Inde, facilitant l'inclusion financière pour une vaste clientèle.

Pour l'exercice se terminant en mars 2023, Poonawalla Fincorp a déclaré une augmentation significative de son revenu total, atteignant environ 3 000 crores ₹, reflétant une croissance en glissement annuel d'environ 15%. De plus, le bénéfice net de l'entreprise pour la même période 300 crores ₹, présentant sa rentabilité améliorant au milieu d'un paysage de marché concurrentiel.

Poonawalla Fincorp a été particulièrement active dans le segment du financement des véhicules, où il occupe une position robuste. La société a élargi ses offres de produits pour inclure des prêts personnels et des solutions de microfinance, qui s'adressent à des segments mal desservis de la population, solidifiant davantage sa présence sur le marché.

Alors que l'entreprise continue de croître, son objectif stratégique reste sur l'amélioration de l'expérience client grâce à des solutions axées sur la technologie, y compris les plateformes de prêt numérique. Cette approche rationalise non seulement les opérations, mais s'aligne également sur les attentes en évolution des consommateurs d'aujourd'hui, positionnant Poonawalla Fincorp en tant qu'acteur tourné dans l'industrie des services financiers.

Dans l'ensemble, l'engagement de Poonawalla Fincorp Limited envers l'innovation et les offres centrées sur le client solidifie sa réputation en tant qu'acteur clé dans le paysage financier naissant de l'Inde.

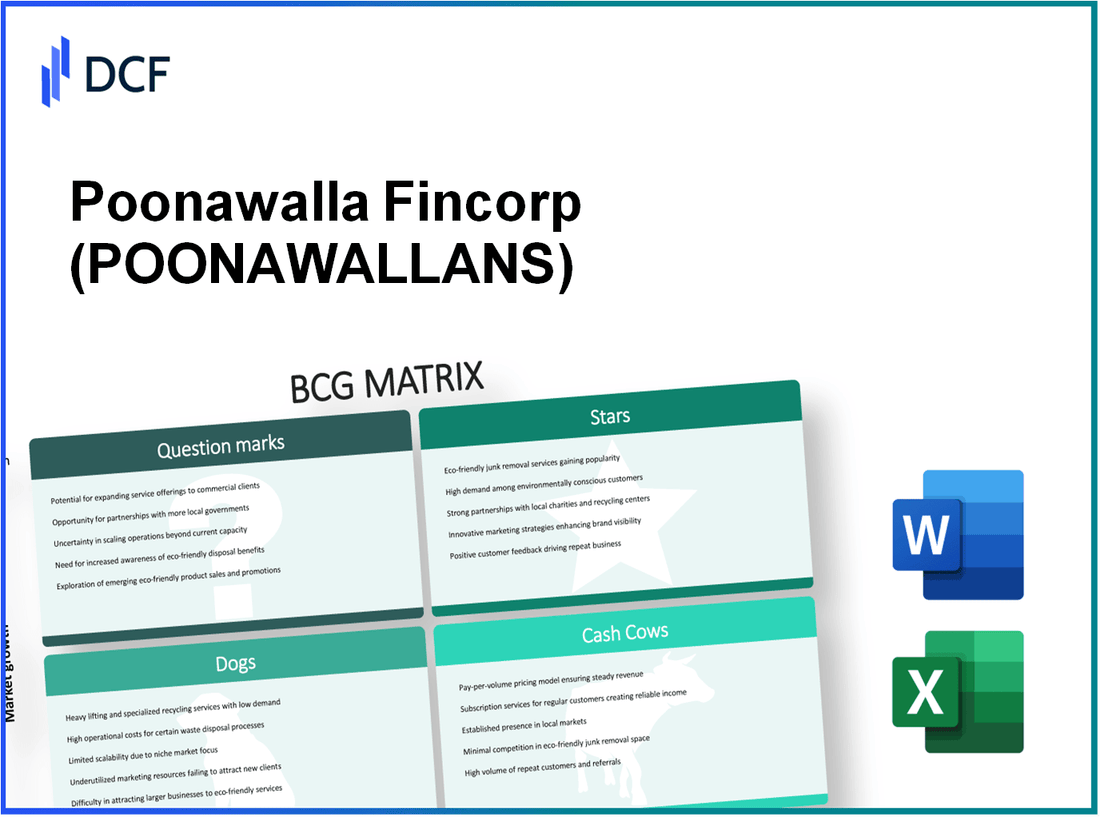

Poonawalla Fincorp Limited - BCG Matrix: Stars

Poonawalla Fincorp Limited s'est positionné stratégiquement dans le paysage financier, en particulier dans les segments qui se classent comme des étoiles dans la matrice BCG. Ces segments présentent une part de marché élevée couplée à un potentiel de croissance remarquable, mettant en évidence les performances solides de l'entreprise et l'avenir prometteur.

Financement de véhicules à forte croissance

Poonawalla Fincorp est devenue un acteur important dans le domaine du financement des véhicules. Au deuxième trimestre 2023, la société a signalé une croissance annuelle de 45% dans son segment de prêt de véhicules, atteignant un portefeuille de prêts total d'environ 8 000 crore. Cette croissance est attribuée à une demande solide de véhicules personnels et commerciaux, stimulés par la reprise économique post-pandémique.

Le secteur du financement des véhicules devrait poursuivre sa trajectoire à la hausse, avec un taux de croissance annuel attendu de 12% Au cours des cinq prochaines années, soutenu par des initiatives gouvernementales au développement des infrastructures et une augmentation des dépenses de consommation.

Expansion des solutions de prêt numérique

En réponse à la demande croissante de services financiers numériques, Poonawalla Fincorp a investi massivement dans la technologie. La société a lancé sa plate-forme de prêt numérique en 2022, qui a depuis enregistré un stupéfiant 300% Croissance des prêts déboursés, faisant passer le décaissement total 1 500 ₹ crore À la mi-2023. Le secteur fintech devrait croître à un taux de croissance annuel composé (TCAC) de 22% Entre 2023 et 2028, solidifiant davantage la position de Poonawalla Fincorp dans ce paysage concurrentiel.

Forte reconnaissance de la marque dans le secteur des PME

L'approche ciblée de Poonawalla Fincorp envers les petites et moyennes entreprises (PME) a suscité une reconnaissance importante de la marque. La société a obtenu une part de marché d'environ 15% dans le segment du financement des PME, traduisant en un portefeuille d'environ 5 000 ₹ crore dans les prêts exceptionnels. Avec plus de 50,000 Les PME servaient, la réputation de Poonawalla Fincorp continue de croître, soutenue par des produits financiers sur mesure qui répondent aux besoins uniques de ces entreprises.

| Segment | Croissance en glissement annuel | Portfolio total (crore ₹) | Part de marché (%) |

|---|---|---|---|

| Financement des véhicules | 45% | 8,000 | N / A |

| Solutions de prêt numérique | 300% | 1,500 | N / A |

| Financement des PME | N / A | 5,000 | 15% |

L'investissement dans ces zones à forte croissance est crucial pour Poonawalla Fincorp car il vise à transformer ses étoiles en vaches à trésorerie à l'avenir. En renforçant sa position sur le marché par le biais d'initiatives et d'expansions stratégiques, la société est susceptible de maintenir son avantage concurrentiel dans un paysage financier en évolution rapide.

Poonawalla Fincorp Limited - BCG Matrix: Cash-vaches

Les vaches à trésorerie représentent une composante vitale du portefeuille de Poonawalla Fincorp Limited, présentant la prestation de pied établie de la société dans le secteur des services financiers. Avec une forte présence sur le marché et des mesures financières solides, ces segments contribuent de manière significative à la stabilité et à la rentabilité globales de l'entreprise.

Portefeuille de prêts établi dans les zones urbaines

Poonawalla Fincorp a développé un portefeuille de prêts robuste, en particulier sur les marchés urbains. Dès le dernier rapport financier pour l'exercice 2023, la société a signalé un livre de prêt d'environ 10 000 ₹ crore, avec une partie importante provenant des villes métropolitaines et de niveau 1. L'orientation urbaine a permis à l'entreprise de maintenir une forte part de marché 15% dans les prêts personnels.

La demande de prêts personnels reste cohérente, tirée par l'urbanisation et l'augmentation des revenus disponibles. La taille moyenne des billets des prêts personnels délivrés par Poonawalla Fincorp se tient à ₹ 3 lakh, avec une plage de taux d'intérêt de 10% à 16%, selon le crédit du client profile.

Revenus cohérents des prêts personnels

Les prêts personnels sont la pierre angulaire de la désignation de vache à lait de Poonawalla Fincorp. Au cours de l'exercice 2023, les prêts personnels ont contribué approximativement 1 500 ₹ crore dans les revenus des intérêts, représentant une croissance annuelle de 12%. La marge d'intérêt nette (NIM) pour les prêts personnels a été signalée à 7%, indiquant un paysage de rentabilité sain.

La société s'est concentrée sur l'optimisation de l'efficacité opérationnelle grâce à la technologie et aux plateformes numériques, ce qui a réduit les coûts d'acquisition des clients. Le rapport coût-revenu pour les prêts personnels était approximativement 40%, mettant en évidence une gestion efficace des dépenses opérationnelles.

Retours fiables de l'assurance et de la gestion de la patrimoine

En plus des prêts personnels, Poonawalla Fincorp obtient également des rendements fiables de ses secteurs d'assurance et de gestion de la patrimoine. Le segment de l'assurance a généré un revenu premium ₹ 800 crore Au cours de l'exercice 2023, contribuant de manière significative aux flux de trésorerie. La société détient une part de marché d'environ 7% sur le marché privé de l'assurance-vie.

Les services de gestion de la patrimoine ont contribué à l'amélioration de la fidélité des clients, avec des actifs sous gestion (AUM) 2 500 ₹ crore. Ce segment a compté à peu près 15% du total des revenus de la société, ce qui donne un rendement des capitaux propres (ROE) de 18%.

| Segment | Exercice 2023 Revenus (crore ₹) | Part de marché (%) | Taille moyenne des billets (₹) | Marge d'intérêt net (%) |

|---|---|---|---|---|

| Prêts personnels | 1,500 | 15 | 300,000 | 7 |

| Assurance | 800 | 7 | N / A | N / A |

| Gestion de la richesse | N / A | N / A | N / A | 18 (ROE) |

Grâce à ces segments rentables, Poonawalla Fincorp présente sa force financière et sa capacité à générer des flux de trésorerie substantiels. L'investissement continu dans ces vaches à trésorerie est cruciale pour maintenir la croissance et la stabilité à long terme de l'entreprise.

Poonawalla Fincorp Limited - BCG Matrix: Dogs

Poonawalla Fincorp Limited a vu des segments de ses activités classés comme des «chiens» dans le cadre de la matrice BCG. Ces unités reflètent les basses part de marché et les taux de croissance, ce qui représente des passifs potentiels plutôt que des actifs pour l'entreprise.

Financement rural sous-performant

Le secteur du financement rural, crucial pour Poonawalla Fincorp, a été sous-performant ces dernières années. Au deuxième trimestre 2023, les décaissements de prêts ruraux ont signalé une diminution de 15% En glissement annuel, en grande partie en raison de l'évolution des préférences des clients et des risques de crédit associés aux prêts agricoles.

Ce segment a enregistré une part de marché de Just 5% Sur le marché global du financement rural, qui fait face à une concurrence accrue des sociétés fintech qui gagnent rapidement du terrain.

Filiales de perte de perte

La filiale de Poonawalla Fincorp axée sur les prêts personnels a montré une pression financière importante. Au cours de l'exercice 2023, cette filiale a enregistré une perte d'environ 100 ₹ crore, avec une part de marché de 3% Dans le secteur des prêts personnels. Les coûts opérationnels ont augmenté en raison des frais de réalisation élevés d'acquisition des clients et des taux de défaut accrus.

Le taux de croissance annuel de ce segment a stagné à 1%, indiquant un chemin inadapté à la rentabilité.

Demande de baisse de certains secteurs de prêts traditionnels

La demande de produits de prêt traditionnels, tels que les prêts immobiliers et les prêts automobiles, a également diminué. La demande dans le secteur des prêts immobiliers a connu une baisse de 10% dans de nouvelles applications en 2023, la part de marché tombant à 8% par rapport à 12% en 2021.

La division des prêts automobiles est confrontée à des réalités encore plus sévères, avec une contraction de 20% Au cours du dernier exercice. Cette baisse est principalement attribuée à une augmentation des taux d'intérêt, ce qui rend le financement moins attractif pour les consommateurs.

| Segment | Part de marché (%) | Taux de croissance (%) | Perte de 2023 pour l'exercice (crore ₹) |

|---|---|---|---|

| Financement rural | 5% | -15% | N / A |

| Filiale des prêts personnels | 3% | 1% | 100 |

| Prêts immobiliers | 8% | -10% | N / A |

| Prêts automobiles | 4% | -20% | N / A |

Compte tenu de ces pressions financières et de ces réalités du marché, la désignation de ces segments en tant que «chiens» est cruciale pour la prise de décision stratégique à Poonawalla Fincorp. La Société peut avoir besoin d'envisager de désinvestir ou de restructurer ces unités sous-performantes pour réaffecter plus efficacement les ressources.

Poonawalla Fincorp Limited - BCG Matrix: points d'interdiction

Les points d'interrogation au sein de Poonawalla Fincorp Limited se mettent en évidence des segments de croissance prometteurs mais détiennent actuellement une faible part de marché. Ces domaines de l'entreprise nécessitent des investissements cruciaux et une concentration stratégique pour améliorer leur présence sur le marché, garantissant qu'ils ne se transforment pas en chiens.

Opportunités de fintech émergentes

Le paysage fintech en Inde devrait atteindre une taille de marché de 150 milliards USD d'ici 2025, indiquant un taux de croissance annuel composé (TCAC) 24%. Poonawalla Fincorp est positionné pour capitaliser sur cette croissance grâce à des offres de produits innovantes dans des solutions de prêt numérique et de paiement.

Extension dans les villes de niveau 2 et de niveau 3

Poonawalla Fincorp vise à pénétrer les villes de niveau 2 et de niveau 3 où l'inclusion financière évolue toujours. Depuis 2022, seulement 26% de la population indienne de ces villes avait accès à un crédit formel, représentant une opportunité de marché inexploitée d'environ 680 milliards USD. Ce changement démographique présente une opportunité stratégique de croissance.

Marchés non prouvés pour les microlaves

Le segment des microloaires est témoin d'une demande accrue, mais elle reste largement non testée pour Poonawalla Fincorp. En 2023, le marché de la microfinance en Inde est évalué à environ 36 milliards de dollars avec un TCAC attendu de 28%. Cependant, la pénétration actuelle du marché actuelle de Poonawalla est estimée à 5%, indiquant une place substantielle pour la croissance.

Nouveaux produits de crédit pour les jeunes professionnels

Il y a une tendance croissante parmi les jeunes professionnels à la recherche de solutions de crédit innovantes adaptées à leurs besoins. Le segment des personnes âgées de 20 à 35 ans devrait tenir compte 50% de tous les consommateurs d'ici 2025, avec une demande croissante de prêts personnels et de lignes de crédit. Poonawalla Fincorp possède actuellement une modeste part de marché de 7% Dans cette démographie, suggérant un besoin urgent de stratégies de marketing ciblées et de développement de produits.

| Segment | Taille du marché (2023) | Part de marché actuel (%) | Taux de croissance (TCAC%) | Valeur marchande potentielle (milliards USD) |

|---|---|---|---|---|

| Opportunités fintech | 150 milliards | Non divulgué | 24 | 150 |

| Villes de niveau 2 et 3 | 680 milliards | 1 | Inconnu | 680 |

| Microlons | 36 milliards | 5 | 28 | 36 |

| Produits de crédit pour jeunes professionnels | Projeté | 7 | Inconnu | Projeté |

En conclusion, les points d'interrogation de Poonawalla Fincorp sont sur le précipice d'une croissance significative. Avec une perfusion stratégique de capitaux et de stratégies de marché raffinées, ces segments pourraient passer en étoiles, tirant parti de la demande naissante dans un paysage financier en évolution rapide.

Poonawalla Fincorp Limited illustre un paysage financier dynamique, présentant ses forces et ses défis à travers la matrice BCG. Avec ses stars dans un financement de véhicules à forte croissance et une solide stratégie de prêt numérique, la société est en cours pour un succès continu. Pendant ce temps, ses vaches à trésorerie génèrent des sources de revenus stables, bien que la prudence soit justifiée en raison de segments sous-performants étiquetés comme des chiens. Les points d'interrogation présentent des voies de croissance passionnantes, en particulier dans l'espace fintech et les marchés régionaux inexploités. Ce cadre stratégique peut guider les parties prenantes pour naviguer dans la complexité de la trajectoire commerciale de Poonawalla Fincorp.

[right_small]Disclaimer

All information, articles, and product details provided on this website are for general informational and educational purposes only. We do not claim any ownership over, nor do we intend to infringe upon, any trademarks, copyrights, logos, brand names, or other intellectual property mentioned or depicted on this site. Such intellectual property remains the property of its respective owners, and any references here are made solely for identification or informational purposes, without implying any affiliation, endorsement, or partnership.

We make no representations or warranties, express or implied, regarding the accuracy, completeness, or suitability of any content or products presented. Nothing on this website should be construed as legal, tax, investment, financial, medical, or other professional advice. In addition, no part of this site—including articles or product references—constitutes a solicitation, recommendation, endorsement, advertisement, or offer to buy or sell any securities, franchises, or other financial instruments, particularly in jurisdictions where such activity would be unlawful.

All content is of a general nature and may not address the specific circumstances of any individual or entity. It is not a substitute for professional advice or services. Any actions you take based on the information provided here are strictly at your own risk. You accept full responsibility for any decisions or outcomes arising from your use of this website and agree to release us from any liability in connection with your use of, or reliance upon, the content or products found herein.