|

Jiangsu ZhangjiaGang Rural Commercial Bank Co., Ltd (002839.sz): modelo de negocios de lona |

Completamente Editable: Adáptelo A Sus Necesidades En Excel O Sheets

Diseño Profesional: Plantillas Confiables Y Estándares De La Industria

Predeterminadas Para Un Uso Rápido Y Eficiente

Compatible con MAC / PC, completamente desbloqueado

No Se Necesita Experiencia; Fáciles De Seguir

Jiangsu Zhangjiagang Rural Commercial Bank Co., Ltd (002839.SZ) Bundle

Descubra el marco innovador detrás de Jiangsu Zhangjiagang Rural Commercial Bank Co., Ltd., mientras profundizamos en su lienzo de modelo de negocio. Desde sus asociaciones estratégicas con cooperativas agrícolas locales hasta su compromiso de proporcionar banca accesible para las comunidades rurales, este banco está remodelando los servicios financieros en áreas a menudo pasadas por alto. Únase a nosotros mientras exploramos cómo esta institución equilibra la confianza local con las soluciones bancarias modernas, asegurando un crecimiento económico sostenible en su región.

Jiangsu ZhangjiaGang Rural Commercial Bank Co., Ltd - Modelo de negocios: asociaciones clave

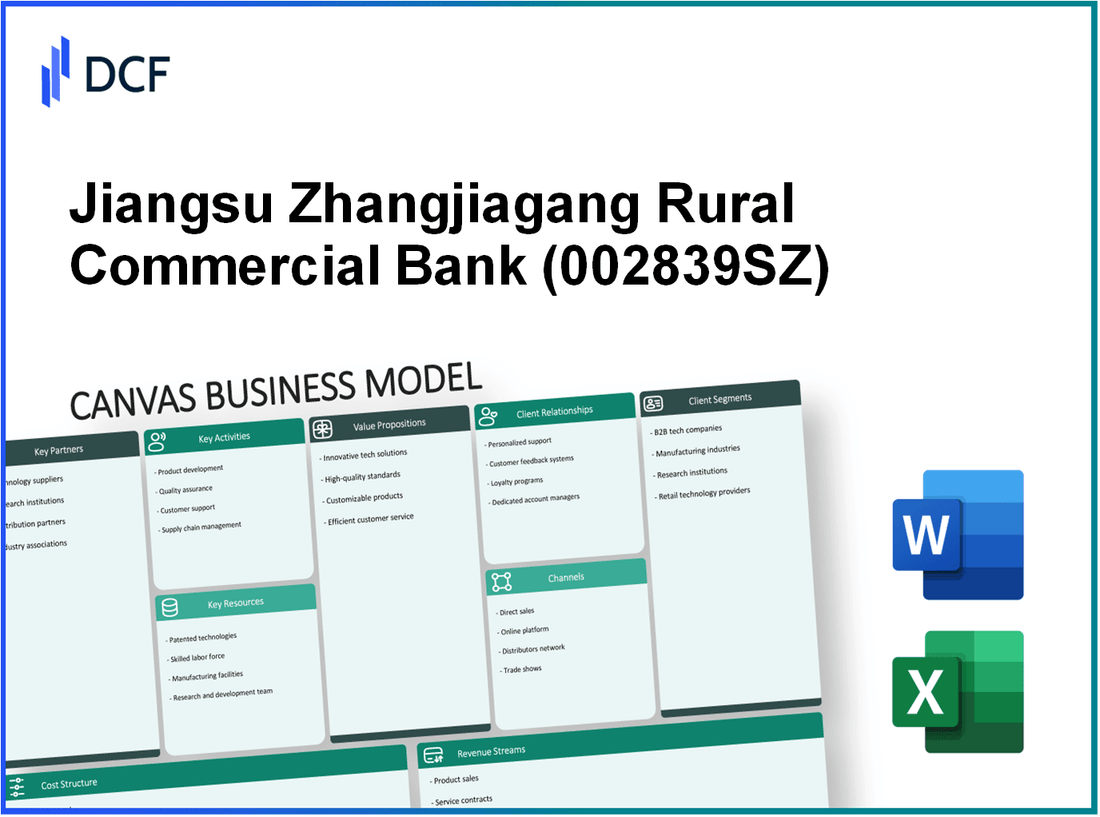

Las asociaciones clave de Jiangsu Zhangjiagang Rural Commercial Bank Co., Ltd juegan un papel fundamental en la mejora de su eficiencia operativa y su prestación de servicios. A continuación se presentan las asociaciones importantes que contribuyen a los objetivos del banco:

Agencias gubernamentales locales

El banco comercial rural de Jiangsu Zhangjiagang colabora con las autoridades del gobierno local para apoyar las iniciativas regionales de desarrollo económico e inclusión financiera. El banco se beneficia de los programas gubernamentales destinados a promover el emprendimiento rural y proporcionar educación financiera a la población local. En 2022, el banco reportó participación en Over 15 Proyectos patrocinados por el gobierno destinados a mejorar las actividades económicas rurales.

Cooperativas agrícolas

El banco ha establecido asociaciones con más de 50 Cooperativas agrícolas. Estas asociaciones facilitan el acceso al financiamiento para agricultores y agronegocios locales, fomentando el desarrollo agrícola en la región. Por ejemplo, en 2023, el Banco Comercial Rural Jiangsu Zhangjiagug desembolsó aproximadamente RMB 1.2 mil millones en préstamos a cooperativas agrícolas, mejorando la productividad y la sostenibilidad en el sector.

Proveedores de tecnología financiera

Para mejorar sus capacidades bancarias digitales, el banco se ha asociado con varios proveedores de tecnología financiera (FinTech). Estas asociaciones se centran en mejorar la eficiencia de la transacción, las soluciones de pago digital y los servicios de banca móvil. Por ejemplo, en el primer trimestre de 2023, el banco implementó una nueva plataforma de banca móvil en colaboración con una empresa de fintech líder, lo que resultó en un 30% Aumento de las transacciones móviles en comparación con el año anterior.

Organizaciones de desarrollo comunitario

Las organizaciones de desarrollo comunitario son socios cruciales para el Banco Comercial Rural Jiangsu Zhangjiagang Rural. Estas colaboraciones se centran en promover la educación financiera y proporcionar soluciones de microfinanzas a las poblaciones desatendidas. En 2023, el banco se asoció con 10 organizaciones comunitarias para proporcionar talleres de educación financiera, llegando a 5,000 individuos en áreas rurales.

| Tipo de asociación | Número de socios | Apoyo financiero (RMB) | Año establecido |

|---|---|---|---|

| Agencias gubernamentales locales | 15 | N / A | 2008 |

| Cooperativas agrícolas | 50 | 1,200,000,000 | 2010 |

| Proveedores de tecnología financiera | N / A | N / A | 2023 |

| Organizaciones de desarrollo comunitario | 10 | N / A | 2021 |

Cada una de estas asociaciones mejora la capacidad del Banco Comercial Rural Jiangsu Zhangjiagug para servir a la comunidad de manera efectiva, apoyando tanto el crecimiento económico como las iniciativas de desarrollo social.

Jiangsu ZhangjiaGang Rural Commercial Bank Co., Ltd - Modelo de negocios: actividades clave

Las actividades clave de Jiangsu Zhangjiagang Rural Commercial Bank Co., Ltd (ZJRCB) son fundamentales para sus operaciones y entrega de valor a los clientes. El banco se centra principalmente en proporcionar servicios financieros esenciales que satisfacen las necesidades únicas de las comunidades rurales y las pequeñas empresas.

Provisión de crédito rural

Una de las actividades fundamentales de ZJRCB es la provisión de crédito rural. A finales de 2022, el banco informó que una cartera de préstamos rurales ascendía a aproximadamente RMB 30 mil millones. Esta cifra representa una parte importante de las actividades de préstamo totales del banco, lo que contribuyó a un aumento de año tras año de 12% en su segmento de préstamos rurales. El banco tiene como objetivo mejorar su prestación de servicios a agricultores y propietarios de pequeñas empresas a través de productos de crédito personalizados. Las tasas de interés para estos préstamos generalmente van desde 5% a 7%.

Servicios de asesoramiento financiero

ZJRCB también proporciona servicios de asesoramiento financiero a sus clientes. En 2022, la división de asesoramiento del banco facilitó sobre 5,000 consultas, ayudando a clientes en planificación financiera y estrategias de inversión. Los ingresos generados a partir de estos servicios de asesoramiento se informaron en torno a RMB 50 millones, marcando un crecimiento de 15% en comparación con 2021. La experiencia de asesoramiento del banco incluye la gestión de activos, la evaluación de riesgos y las estrategias de cartera de inversiones, destinadas a mejorar la educación financiera de su clientela rural.

Gestión de riesgos

La gestión efectiva del riesgo es vital para las operaciones de ZJRCB, particularmente dada la naturaleza volátil de las economías rurales. El banco ha implementado un marco integral de gestión de riesgos que incluye la evaluación de riesgos de crédito, el análisis de riesgos de mercado y la gestión de riesgos operativos. En 2022, el banco mantuvo una relación de préstamo sin rendimiento (NPL) de 1.5%, que está por debajo del promedio de la industria de 2.4%. ZJRCB invierte aproximadamente RMB 200 millones Anualmente en tecnologías de gestión de riesgos y programas de capacitación para su personal para mitigar las pérdidas potenciales.

Servicios de atención al cliente

La atención al cliente es otra actividad crítica para ZJRCB, con énfasis en mantener relaciones sólidas con los clientes. El banco opera un equipo de servicio al cliente de Over 300 Empleados, manejo de consultas a través de varios canales, incluidos el teléfono, el chat en línea y el soporte en la rama. En 2022, el banco recibió un puntaje de satisfacción del cliente de 85%, reflejando su compromiso con el servicio de calidad. Además, ZJRCB ha implementado un sistema de gestión de relaciones con el cliente (CRM) que ha mejorado los tiempos de respuesta por 20%.

| Actividades clave | Métrica | Indicador de rendimiento |

|---|---|---|

| Provisión de crédito rural | RMB 30 mil millones | Aumento de 12% año tras año |

| Servicios de asesoramiento financiero | 5,000 consultas | RMB 50 millones de ingresos, 15% de crecimiento |

| Gestión de riesgos | Relación NPL de 1.5% | RMB 200 millones de inversiones anualmente |

| Servicios de atención al cliente | 300 empleados | Puntaje de satisfacción del 85%, mejora del 20% en el tiempo de respuesta |

Jiangsu ZhangjiaGang Rural Commercial Bank Co., Ltd - Modelo de negocios: recursos clave

Capital y financiación

Jiangsu Zhangjiagang Rural Commercial Bank (JZRCCB) ha mostrado una base de capital robusta, con activos totales que ascienden a aproximadamente ¥ 200 mil millones A partir del último fin de año fiscal. La relación de capital de nivel 1 del banco se encontraba en 10.5%, alineado con los requisitos reglamentarios, lo que indica un fuerte amortiguador de capital. En 2022, el beneficio neto total alcanzado ¥ 1.5 mil millones, apoyando sus capacidades de crecimiento y financiación.

Red de sucursales

El banco opera una red de sucursal integral por un total 150 ramas En toda la provincia de Jiangsu, facilitando el extenso alcance del cliente y la prestación de servicios. En 2022, el banco informó un aumento en los depósitos de los clientes a aproximadamente ¥ 180 mil millones, atribuido a su expansión estratégica de la rama. Los depósitos promedio por rama estaban alrededor ¥ 1.2 mil millones, destacando la penetración efectiva del mercado local.

Personal capacitado

JZRCCB emplea alrededor 2,000 miembros del personal, con un enfoque en la capacitación y el desarrollo del personal. Aproximadamente 70% de los empleados poseen una licenciatura o superior. El banco invirtió ¥ 20 millones En programas de capacitación de empleados en el último año fiscal, mejorando las habilidades en servicio al cliente, gestión de riesgos y asesoramiento financiero.

Infraestructura

El banco ha desarrollado una infraestructura de TI moderna, con un gasto total de TI alcanzando ¥ 30 millones anualmente. Esta inversión ha mejorado los sistemas para la banca en línea, la ciberseguridad y la gestión de la relación con el cliente. El banco cuenta con una plataforma de banca digital que atiende aproximadamente 1 millón de usuarios y procesos alrededor ¥ 50 mil millones en transacciones cada mes.

| Recurso clave | Detalles | Impacto financiero |

|---|---|---|

| Capital y financiación | Activos totales: ¥ 200 mil millones Relación de capital de nivel 1: 10.5% Beneficio neto: ¥ 1.5 mil millones |

El capital fuerte apoya el crecimiento y la capacidad de préstamo. |

| Red de sucursales | Número de ramas: 150 Depósitos totales: ¥ 180 mil millones Depósitos promedio por rama: ¥ 1.2 mil millones |

El alcance extenso y la capacidad de servicio mejoran la retención de clientes. |

| Personal capacitado | Personal total: 2,000 Porcentaje con educación superior: 70% Inversión de capacitación: ¥ 20 millones |

La fuerza laboral calificada mejora la eficiencia operativa. |

| Infraestructura | Gasto anual de TI: ¥ 30 millones Usuarios digitales: 1 millón Transacciones mensuales: ¥ 50 mil millones |

Los sistemas modernos aumentan la satisfacción del cliente y la racionalización de los servicios. |

Jiangsu Zhangjiagug Rural Commercial Bank Co., Ltd - Modelo de negocio: Propuestas de valor

Servicios bancarios accesibles en áreas rurales: Jiangsu Zhangjiagang Rural Commercial Bank (JZRCCB) se centra en proporcionar acceso bancario a comunidades rurales desatendidas. A partir de los últimos informes, el banco opera 150 ramas en toda la provincia de Jiangsu, mejorando significativamente la accesibilidad a los servicios financieros para alrededor 10 millones de residentes. Los esfuerzos del banco se reflejan en su tasa de adquisición de clientes, que aumentó en 20% Año tras año, capturando las necesidades de los clientes rurales que anteriormente dependían de los prestamistas informales.

Productos financieros personalizados para la agricultura: El banco ofrece préstamos y servicios agrícolas especializados, que abordan las necesidades financieras únicas de los agricultores y las empresas agrícolas. Por ejemplo, JZRCCB proporciona préstamos de maquinaria agrícola con tasas de interés que comienzan en 4.5%, significativamente más bajas que las tasas de mercado típicas. El banco desembolsó ¥ 3 mil millones (aproximadamente $ 460 millones) en préstamos agrícolas en el último año fiscal, subrayando su compromiso de apoyar la agricultura. Además, las ofertas de productos agrícolas de JZRCCB han contribuido a un 15% Aumento del tamaño promedio del préstamo para clientes agrícolas desde 2021.

Socio bancario local confiable: JZRCCB enfatiza la construcción de relaciones sólidas dentro de las comunidades a las que sirve. Según las encuestas de satisfacción del cliente, 85% de los clientes locales consideran que el banco es un socio confiable para sus necesidades financieras. La transparencia del banco en operaciones y compromiso con los intereses locales ha llevado a un 10% Aumento de las tasas de retención de clientes durante el año pasado. Esta fuerte presencia local ha sido crítica, ya que el banco ha logrado un 75% tasa de lealtad entre su base de clientes existente.

Apoyo al desarrollo económico rural: El banco juega un papel integral en el fomento del crecimiento económico local. En colaboración con las cooperativas agrícolas, JZRCCB ha iniciado programas que proporcionan no solo financiamiento sino también capacitación para agricultores en técnicas de agricultura modernas. Los informes indican que la participación en estos programas ha llevado a un aumento de ingresos promedio de 30% para clientes involucrados. En 2022, el banco invirtió sobre ¥ 200 millones (aproximadamente $ 30 millones) en proyectos de desarrollo comunitario, destinado a mejorar la infraestructura y los recursos locales.

| Propuesta de valor | Descripción | Métricas clave |

|---|---|---|

| Servicios bancarios accesibles | Ramas en las regiones rurales | 150 sucursales, 10 millones de residentes atendidos |

| Productos financieros a medida | Préstamos especializados para necesidades agrícolas | ¥ 3 mil millones en préstamos agrícolas, 4.5% de tasa de interés |

| Socio local confiable | Relaciones comunitarias fuertes | 85% de satisfacción del cliente, tasa de fidelización del 75% |

| Apoyo para el desarrollo rural | Inversión en crecimiento comunitario | ¥ 200 millones invertidos, aumento del ingreso promedio del 30% para los agricultores |

Jiangsu ZhangjiaGang Rural Commercial Bank Co., Ltd - Modelo de negocios: Relaciones con los clientes

Jiangsu Zhangjiagug Rural Commercial Bank Co., Ltd pone un énfasis significativo en las relaciones con los clientes para mejorar la satisfacción y la retención del cliente. El banco emplea varias estrategias para fomentar fuertes lazos con sus clientes, incluidos servicios personalizados, construcción de relaciones a largo plazo, educación financiera e iniciativas de participación comunitaria.

Servicio al cliente personalizado

El banco se esfuerza por ofrecer un servicio al cliente personalizado adaptado a las necesidades individuales. En 2022, Jiangsu Zhangjiagang Rural Commercial Bank informó un aumento en las calificaciones de satisfacción del cliente, con 85% de los clientes que indicaban que estaban satisfechos con los servicios prestados. El banco ha establecido un equipo dedicado de servicio al cliente que maneja consultas y brinda apoyo, lo que lleva a una disminución en el tiempo de respuesta a las solicitudes de los clientes por parte de 30% año tras año.

Construcción de relaciones a largo plazo

Construir relaciones a largo plazo con los clientes es una estrategia central para el banco. A finales de 2022, el banco contaba con un total de 2.5 millones clientes minoristas, arriba de 2.3 millones en 2021. El banco utiliza un programa de fidelización que recompensa a los clientes con descuentos en varios productos financieros, lo que contribuye a un aumento en las tasas de retención de clientes, que aumentó 75%.

Educación financiera para los clientes

El banco prioriza la educación financiera, organizando talleres y seminarios destinados a mejorar la comprensión de los clientes de los productos de los clientes. En 2022, el banco realizó sobre 150 eventos educativos, llegando aproximadamente 10,000 participantes. Los comentarios de estos eventos indicaron que 90% de los asistentes encontraron que las sesiones son beneficiosas para tomar decisiones financieras informadas.

Iniciativas de participación comunitaria

La participación comunitaria es otro aspecto de la estrategia de relación con el cliente del banco. Jiangsu Zhangjiagang Rural Commercial Bank invertido sobre CNY 5 millones en programas comunitarios en 2022, centrándose en el desarrollo local y la responsabilidad social. Las iniciativas han incluido asociaciones con escuelas locales y organizaciones sin fines de lucro, impactando positivamente la percepción de la marca del banco en la comunidad, con una encuesta que muestra 80% de la población local que expresa confianza en el banco como socio comunitario.

| Métrico | 2021 | 2022 | Cambiar (%) |

|---|---|---|---|

| Tasa de satisfacción del cliente | 80% | 85% | 6.25% |

| Total de clientes minoristas | 2.3 millones | 2.5 millones | 8.7% |

| Tasa de retención de clientes | 70% | 75% | 7.14% |

| Eventos educativos realizados | 120 | 150 | 25% |

| Inversión en programas comunitarios (CNY) | 4 millones | 5 millones | 25% |

Jiangsu ZhangjiaGang Rural Commercial Bank Co., Ltd - Modelo de negocios: canales

Jiangsu Zhangjiagang Rural Commercial Bank Co., Ltd. emplea una estrategia multicanal para llegar de manera efectiva a sus clientes y entregar sus servicios bancarios. A continuación se muestra un análisis detallado de los canales clave utilizados por el banco.

Ramas locales

El banco opera 150 ramas En toda la provincia de Jiangsu, que sirve como puntos de contacto importantes para la interacción del cliente. A finales de 2022, estas ramas apoyaron aproximadamente 3 millones de cuentas de clientes, contribuyendo a una gran parte de los depósitos generales del banco, que equivalían a alrededor RMB 180 mil millones.

Aplicaciones de banca móvil

La aplicación de banca móvil de Jiangsu ZhangjiaGang Rural Commercial Bank ha sido fundamental para mejorar la accesibilidad del cliente. La aplicación, lanzada en 2021, grabada sobre 1,5 millones de descargas dentro de su primer año. Cuenta con una interfaz fácil de usar, que ofrece características como transferencias de fondos, pagos de facturas y aplicaciones de préstamos. A partir del tercer trimestre de 2023, la aplicación ha facilitado las transacciones por valor de RMB 100 mil millones, destacando su creciente importancia en la estrategia del canal del banco.

Plataforma bancaria en línea

La plataforma bancaria en línea complementa la aplicación móvil al proporcionar un conjunto de servicios robusto. A partir de agosto de 2023, sirve más de 2 millones de usuarios registrados. La plataforma procesada aproximadamente RMB 150 mil millones en transacciones solo en la primera mitad de 2023. Esta plataforma admite una variedad de servicios, incluidas las opciones de inversión, la gestión de cuentas y las funcionalidades de chat de servicio al cliente.

Asociaciones estratégicas

El banco ha establecido asociaciones estratégicas con empresas locales y compañías fintech para mejorar sus ofertas de servicios. En particular, una colaboración con una empresa de fintech líder en 2023 permitió al banco introducir un producto de préstamo digital que se procesó en línea, lo que resultó en el desembolso de RMB 5 mil millones en préstamos dentro del trimestre inicial del lanzamiento. Estas asociaciones también facilitan las estrategias de adquisición y retención de clientes, lo que impulsa un mayor crecimiento.

| Canal | Descripción | Estadística clave |

|---|---|---|

| Ramas locales | Ubicaciones físicas que proporcionan servicios bancarios. |

|

| Aplicaciones de banca móvil | Aplicación móvil para servicios bancarios. |

|

| Plataforma bancaria en línea | Servicios bancarios basados en la web. |

|

| Asociaciones estratégicas | Colaboraciones con empresas y fintech. |

|

Jiangsu ZhangjiaGang Rural Commercial Bank Co., Ltd - Modelo de negocios: segmentos de clientes

Los segmentos de clientes de Jiangsu Zhangjiagang Rural Commercial Bank Co., Ltd (ZJRCB) están estratégicamente definidos para abordar las necesidades únicas de diversos grupos dentro del panorama financiero rural de la provincia de Jiangsu. A continuación se presentan los principales segmentos de clientes dirigidos por ZJRCB:

Agricultores rurales y negocios agrícolas

ZJRCB sirve principalmente a los agricultores rurales y las empresas agrícolas, que forman una parte sustancial de su base de clientes. A partir de los últimos informes, aproximadamente 45% de la cartera de préstamos totales del banco atiende a este segmento. El banco ofrece productos financieros personalizados como préstamos agrícolas, microfinanciación y líneas de crédito especializadas destinadas a mejorar la productividad agrícola. El tamaño promedio del préstamo para las empresas agrícolas está cerca ¥100,000 (aproximadamente $14,400), facilitando compras de equipos y costos operativos.

Empresas pequeñas y medianas

Las pequeñas y medianas empresas (PYME) representan otro segmento crítico de clientes para ZJRCB. Con las PYME contribuyendo significativamente al desarrollo económico local, el banco extiende varias soluciones de financiación a este grupo. Basado en datos de 2022, sobre 35% de los préstamos corporativos del banco se dirige a las PYME. El préstamo promedio desembolsado a las PYME es aproximadamente ¥500,000 (alrededor $72,000), apoyando sus iniciativas operativas de expansión y desarrollo empresarial.

Ahorradores individuales en las zonas rurales

Los ahorradores individuales, particularmente en los lugares rurales, son un segmento vital de clientes, con ZJRCB que ofrecen cuentas de ahorro atractivas, depósitos fijos y otros productos financieros personales. A partir de 2023, el banco registró sobre 1,200,000 cuentas de ahorro individuales, que reflejan una tasa de crecimiento de 12% año tras año. El depósito promedio por cuenta es aproximadamente ¥15,000 (alrededor $2,160), indicando un fideicomiso local en las ofertas del banco y la estabilidad financiera.

Cuerpos del gobierno local

Las entidades del gobierno local también forman un segmento estratégico de clientes para ZJRCB, con el banco facilitando varios proyectos de financiamiento público. El banco se involucra con los gobiernos locales para apoyar el desarrollo de infraestructura y los programas sociales. En 2022, ZJRCB se extendió aproximadamente ¥ 2 mil millones (alrededor $ 288 millones) en préstamos a proyectos del gobierno local, enfatizando el papel del banco en el fomento del desarrollo regional.

| Segmento de clientes | Porcentaje de cartera | Tamaño promedio del préstamo | Número de cuentas | Préstamos a los cuerpos gubernamentales |

|---|---|---|---|---|

| Agricultores rurales y negocios agrícolas | 45% | ¥100,000 (~$14,400) | N / A | N / A |

| Empresas pequeñas y medianas | 35% | ¥500,000 (~$72,000) | N / A | N / A |

| Ahorradores individuales en las zonas rurales | N / A | N / A | 1,200,000 | N / A |

| Cuerpos del gobierno local | N / A | N / A | N / A | ¥ 2 mil millones (~ $ 288 millones) |

Jiangsu ZhangjiaGang Rural Commercial Bank Co., Ltd - Modelo de negocios: Estructura de costos

La estructura de costos de Jiangsu Zhangjiagang Rural Commercial Bank Co., Ltd abarca una variedad de gastos significativos que son críticos para sus operaciones y el modelo de negocio general. Comprender estos costos es esencial para evaluar la salud y la estrategia financiera del banco.

Gastos operativos para ramas

Los costos operativos relacionados con el mantenimiento de las ramas son sustanciales. A partir de 2022, el número total de ramas se encontraba en 130. El costo operativo mensual promedio por sucursal se estima en alrededor de ¥120,000, que incluye gastos como alquiler, servicios públicos y mantenimiento. Esto se traduce en un gasto operativo anual para todas las ramas de aproximadamente ¥ 195.6 millones.

Salarios y capacitación del personal

Los costos de los empleados forman un componente significativo de la estructura de costos total del banco. El banco emplea aproximadamente 2,500 miembros del personal, con un salario anual promedio de ¥80,000. Esto da como resultado un gasto anual total para los salarios que alcanzan ¥ 200 millones. Además, los costos de capacitación se tienen en cuenta en un presupuesto anual de ¥ 10 millones, reflejando la inversión del banco en el desarrollo de la fuerza laboral.

Mantenimiento de sistemas de TI

El mantenimiento de los sistemas de TI es crucial para la eficiencia operativa e incluye licencias de software, mantenimiento de hardware y medidas de ciberseguridad. El gasto anual en el mantenimiento de sistemas de TI es aproximadamente ¥ 50 millones. Esto incluye tarifas mensuales de servicios en la nube y actualizaciones periódicas del software bancario.

Programas de marketing y comunidad

Los esfuerzos de marketing y las iniciativas de participación comunitaria son vitales para la adquisición y retención de clientes. El banco asigna alrededor ¥ 30 millones Anualmente para actividades de marketing, incluida la publicidad digital y los eventos locales. Además, los programas comunitarios dirigidos a la educación financiera y los proyectos de desarrollo representan un adicional ¥ 15 millones cada año.

| Categoría de costos | Costo anual (¥) |

|---|---|

| Gastos operativos de rama | 195,600,000 |

| Salarios del personal | 200,000,000 |

| Capacitación del personal | 10,000,000 |

| Mantenimiento de sistemas de TI | 50,000,000 |

| Marketing | 30,000,000 |

| Programas comunitarios | 15,000,000 |

| Costo anual total | 500,600,000 |

En resumen, la estructura de costos de Jiangsu Zhangjiagang Rural Commercial Bank Co., LTD revela un desglose integral de los gastos en varias dimensiones operativas, enfatizando la importancia de gestionar estos costos de manera efectiva para mantener la rentabilidad y apoyar las iniciativas de crecimiento.

Jiangsu ZhangjiaGang Rural Commercial Bank Co., Ltd - Modelo de negocios: Flujos de ingresos

Las fuentes de ingresos de Jiangsu Zhangjiagang Rural Commercial Bank Co., Ltd son fundamentales para comprender su desempeño financiero y estrategia operativa. El banco obtiene sus ingresos de múltiples fuentes, reflejando sus diversas ofertas en el sector financiero.

Ingresos por intereses de préstamos

Los ingresos por intereses forman una parte sustancial de las fuentes de ingresos del banco. Para el año 2022, Jiangsu Zhangjiagang Rural Commercial Bank informó que los ingresos por intereses ascendieron a ¥ 2.5 mil millones. La tasa de interés promedio de los préstamos fue aproximadamente 5.25%, contribuyendo a un margen de interés neto de 2.1%. El banco tiene una sólida cartera de préstamos que consta de varios productos de préstamos, incluidos préstamos personales, préstamos comerciales y préstamos agrícolas.

Tarifas de servicios financieros

Las tarifas generadas a partir de varios servicios financieros son otra fuente de ingresos significativa. Esto incluye tarifas de transacción, tarifas de mantenimiento de la cuenta y cargos de servicio. En 2022, las tarifas de los servicios financieros totalizaron ¥ 300 millones, reflejando un aumento de 15% en comparación con el año anterior. El crecimiento de las tarifas puede atribuirse a un aumento en las transacciones de los clientes y al despliegue de nuevos servicios de banca digital.

Comisiones sobre productos financieros

Las comisiones obtenidas de la venta de productos financieros de terceros, incluidos los fondos de seguros y de inversión, también son un importante flujo de ingresos. En 2022, las comisiones llegaron ¥ 150 millones, arriba de ¥ 120 millones en 2021. El banco tiene asociaciones con varias instituciones financieras para ofrecer estos productos, mejorando su propuesta de valor al cliente.

Ingresos de inversión

Los ingresos por inversiones de las propiedades de valores del banco y otras inversiones constituyen otra capa de ingresos. En 2022, Jiangsu Zhangjiagug Rural Commercial Bank registró ingresos por inversiones de ¥ 200 millones, impulsado por un entorno de mercado favorable y asignación de activos estratégicos. La estrategia de inversión del banco se centra en los bonos del gobierno y otros valores de bajo riesgo para garantizar un rendimiento estable.

| Flujo de ingresos | 2022 Ingresos (¥) | Tasa de crecimiento (%) | Contribuyentes clave |

|---|---|---|---|

| Ingresos por intereses de préstamos | 2,500,000,000 | 5% | Préstamos personales, comerciales y agrícolas |

| Tarifas de servicios financieros | 300,000,000 | 15% | Tarifas de transacción, mantenimiento de la cuenta |

| Comisiones sobre productos financieros | 150,000,000 | 25% | Seguro, fondos de inversión |

| Ingresos de inversión | 200,000,000 | 10% | Bonos gubernamentales, valores de bajo riesgo |

Disclaimer

All information, articles, and product details provided on this website are for general informational and educational purposes only. We do not claim any ownership over, nor do we intend to infringe upon, any trademarks, copyrights, logos, brand names, or other intellectual property mentioned or depicted on this site. Such intellectual property remains the property of its respective owners, and any references here are made solely for identification or informational purposes, without implying any affiliation, endorsement, or partnership.

We make no representations or warranties, express or implied, regarding the accuracy, completeness, or suitability of any content or products presented. Nothing on this website should be construed as legal, tax, investment, financial, medical, or other professional advice. In addition, no part of this site—including articles or product references—constitutes a solicitation, recommendation, endorsement, advertisement, or offer to buy or sell any securities, franchises, or other financial instruments, particularly in jurisdictions where such activity would be unlawful.

All content is of a general nature and may not address the specific circumstances of any individual or entity. It is not a substitute for professional advice or services. Any actions you take based on the information provided here are strictly at your own risk. You accept full responsibility for any decisions or outcomes arising from your use of this website and agree to release us from any liability in connection with your use of, or reliance upon, the content or products found herein.