|

Jiangsu Zhangjiagang Rural Commercial Bank Co., Ltd (002839.SZ): Modèle commercial Canvas |

Entièrement Modifiable: Adapté À Vos Besoins Dans Excel Ou Sheets

Conception Professionnelle: Modèles Fiables Et Conformes Aux Normes Du Secteur

Pré-Construits Pour Une Utilisation Rapide Et Efficace

Compatible MAC/PC, entièrement débloqué

Aucune Expertise N'Est Requise; Facile À Suivre

Jiangsu Zhangjiagang Rural Commercial Bank Co., Ltd (002839.SZ) Bundle

Découvrez le cadre innovant derrière le Jiangsu Zhangjiagang Rural Commercial Bank Co., Ltd., alors que nous nous plongeons dans sa toile de modèle commercial. De ses partenariats stratégiques avec les coopératives agricoles locales à son engagement à fournir des services bancaires accessibles aux communautés rurales, cette banque remodèle les services financiers dans les domaines souvent négligés. Rejoignez-nous alors que nous explorons comment cette institution équilibre la confiance locale avec les solutions bancaires modernes, assurant une croissance économique durable dans sa région.

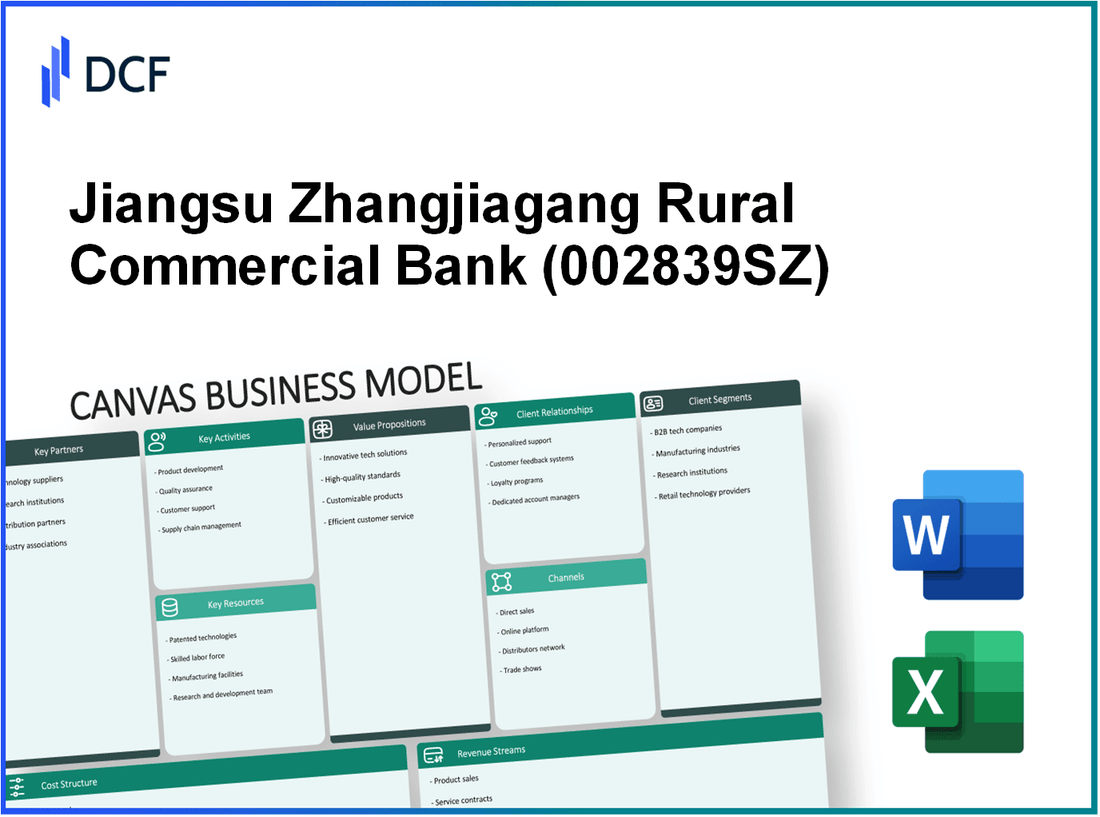

Jiangsu Zhangjiagang Rural Commercial Bank Co., Ltd - Modèle commercial: partenariats clés

Les principaux partenariats de Jiangsu Zhangjiagang Rural Commercial Bank Co., Ltd jouent un rôle central dans l'amélioration de son efficacité opérationnelle et de sa prestation de services. Vous trouverez ci-dessous les partenariats importants qui contribuent aux objectifs de la banque:

Agences gouvernementales locales

La banque commerciale rurale du Jiangsu Zhangjiagang collabore avec les autorités locales pour soutenir les initiatives régionales de développement économique et d'inclusion financière. La banque bénéficie des programmes gouvernementaux visant à promouvoir l'entrepreneuriat rural et à fournir une littératie financière à la population locale. En 2022, la banque a signalé une participation à 15 Projets parrainés par le gouvernement visant à améliorer les activités économiques rurales.

Coopératives agricoles

La banque a établi des partenariats avec plus de 50 coopératives agricoles. Ces partenariats facilitent l'accès au financement des agriculteurs locaux et des agroalités, en favorisant le développement agricole de la région. Par exemple, en 2023, le Jiangsu Zhangjiagang Rural Commercial Bank a décaissé approximativement RMB 1,2 milliard dans les prêts aux coopératives agricoles, améliorant la productivité et la durabilité dans le secteur.

Fournisseurs de technologies financières

Pour améliorer ses capacités bancaires numériques, la banque s'est associée à divers fournisseurs de technologies financières (FinTech). Ces partenariats se concentrent sur l'amélioration de l'efficacité des transactions, des solutions de paiement numérique et des services de banque mobile. Par exemple, au premier trime 30% Augmentation des transactions mobiles par rapport à l'année précédente.

Organisations de développement communautaire

Les organisations de développement communautaire sont des partenaires cruciaux pour la banque commerciale rurale du Jiangsu Zhangjiagang. Ces collaborations se concentrent sur la promotion de la littératie financière et la fourniture de solutions de microfinance aux populations mal desservies. En 2023, la banque s'est associée à 10 les organisations communautaires pour fournir des ateliers d'éducation financière, atteignant 5,000 individus dans les zones rurales.

| Type de partenariat | Nombre de partenaires | Support financier (RMB) | Année établie |

|---|---|---|---|

| Agences gouvernementales locales | 15 | N / A | 2008 |

| Coopératives agricoles | 50 | 1,200,000,000 | 2010 |

| Fournisseurs de technologies financières | N / A | N / A | 2023 |

| Organisations de développement communautaire | 10 | N / A | 2021 |

Chacun de ces partenariats améliore la capacité de la Banque commerciale rurale du Jiangsu Zhangjiagang à servir efficacement la communauté, soutenant à la fois la croissance économique et les initiatives de développement social.

Jiangsu Zhangjiagang Rural Commercial Bank Co., Ltd - Modèle commercial: activités clés

Les activités clés de Jiangsu Zhangjiagang Rural Commercial Bank Co., Ltd (ZJRCB) sont au cœur de ses opérations et de la livraison de valeur aux clients. La banque se concentre principalement sur la fourniture de services financiers essentiels qui répondent aux besoins uniques des communautés rurales et des petites entreprises.

Provision de crédit rural

L'une des activités fondamentales du ZJRCB est la fourniture de crédit rural. À la fin de 2022, la banque a déclaré un portefeuille de prêts ruraux s'élevant à peu près RMB 30 milliards. Ce chiffre représente une partie importante des activités de prêt total de la banque, qui ont contribué à une augmentation d'une année à l'autre de 12% dans son segment de prêt rural. La banque vise à améliorer sa prestation de services aux agriculteurs et aux propriétaires de petites entreprises par le biais de produits de crédit sur mesure. Les taux d'intérêt pour ces prêts vont généralement de 5% à 7%.

Services de conseil financier

ZJRCB fournit également des services de conseil financier à ses clients. En 2022, la division consultative de la banque a facilité 5,000 Consultations, aidant les clients dans la planification financière et les stratégies d'investissement. Les revenus générés à partir de ces services de conseil ont été signalés autour RMB 50 millions, marquant une croissance de 15% Par rapport à 2021. L'expertise consultative de la banque comprend la gestion des actifs, l'évaluation des risques et les stratégies du portefeuille d'investissement, visant à améliorer la littératie financière de sa clientèle rurale.

Gestion des risques

Une gestion efficace des risques est vitale pour les opérations de ZJRCB, en particulier compte tenu de la nature volatile des économies rurales. La banque a mis en œuvre un cadre complet de gestion des risques qui comprend une évaluation des risques de crédit, une analyse des risques du marché et une gestion des risques opérationnels. En 2022, la banque a maintenu un ratio de prêt non performant (NPL) 1.5%, qui est en dessous de la moyenne de l'industrie de 2.4%. ZJRCB investit approximativement RMB 200 millions Annuellement dans les technologies de gestion des risques et les programmes de formation pour que son personnel atténue les pertes potentielles.

Services de support client

Le support client est une autre activité essentielle pour le ZJRCB, en mettant l'accent sur le maintien de relations solides avec les clients. La banque exploite une équipe de service client de plus 300 employés, gérer les demandes de renseignements via divers canaux, notamment le téléphone, le chat en ligne et le support en branche. En 2022, la banque a reçu un score de satisfaction client de 85%, reflétant son engagement envers un service de qualité. De plus, ZJRCB a mis en œuvre un système de gestion de la relation client (CRM) qui a amélioré les temps de réponse par 20%.

| Activités clés | Métrique | Indicateur de performance |

|---|---|---|

| Provision de crédit rural | RMB 30 milliards | Augmentation de 12% en glissement annuel |

| Services de conseil financier | 5 000 consultations | RMB 50 millions de revenus, croissance de 15% |

| Gestion des risques | Ratio NPL de 1,5% | RMB 200 millions d'investissement par an |

| Services de support client | 300 employés | Score de satisfaction de 85%, amélioration de 20% en temps de réponse |

Jiangsu Zhangjiagang Rural Commercial Bank Co., Ltd - Modèle commercial: Ressources clés

Capital et financement

Jiangsu Zhangjiagang Rural Commercial Bank (JZRCCB) a montré une base de capital robuste, avec un actif total s'élevant à peu près 200 milliards de ¥ à la fin du dernier exercice fiscal. Le ratio de capital de niveau 1 de la banque se tenait à 10.5%, aligné sur les exigences réglementaires, indiquant un fort tampon de capital. En 2022, le bénéfice net total a atteint autour 1,5 milliard de yens, soutenant ses capacités de croissance et de financement.

Réseau de succursale

La banque exploite un réseau de succursale complet totalisant 150 branches Dans toute la province du Jiangsu, facilitant la portée et la prestation des services des clients. En 2022, la banque a signalé une augmentation des dépôts de clients à environ 180 milliards de ¥, attribué à son expansion stratégique de branche. Les dépôts moyens par branche 1,2 milliard de yens, mettant en évidence une pénétration efficace du marché local.

Personnel formé

JZRCCB utilise autour 2 000 membres du personnel, en mettant l'accent sur la formation et le développement du personnel. Environ 70% des employés possèdent un baccalauréat ou plus. La banque a investi 20 millions de ¥ Dans les programmes de formation des employés au cours du dernier exercice, améliorer les compétences en service à la clientèle, la gestion des risques et le conseil financier.

Infrastructure informatique

La banque a développé une infrastructure informatique moderne, avec des dépenses informatiques totales atteignant 30 millions de ¥ annuellement. Cet investissement a mis à niveau les systèmes pour la banque en ligne, la cybersécurité et la gestion de la relation client. La banque possède une plate-forme bancaire numérique qui dessert approximativement 1 million d'utilisateurs et les processus autour 50 milliards de ¥ dans les transactions chaque mois.

| Ressource clé | Détails | Impact financier |

|---|---|---|

| Capital et financement | Actif total: 200 milliards de yens Ratio de capital de niveau 1: 10,5% Bénéfice net: 1,5 milliard de yens |

Un capital solide soutient la croissance et la capacité de prêt. |

| Réseau de succursale | Nombre de branches: 150 Dépôts totaux: 180 milliards de ¥ Dépôts moyens par succursale: 1,2 milliard de ¥ |

La portée approfondie et les capacités de service améliorent la rétention des clients. |

| Personnel formé | Personnel total: 2 000 Pourcentage avec l'enseignement supérieur: 70% Investissement de formation: 20 millions de yens |

La main-d'œuvre qualifiée améliore l'efficacité opérationnelle. |

| Infrastructure informatique | Dépenses informatiques annuelles: 30 millions de yens Utilisateurs numériques: 1 million Transactions mensuelles: 50 milliards de ¥ |

Les systèmes modernes stimulent la satisfaction des clients et rationalisent les services. |

Jiangsu Zhangjiagang Rural Commercial Bank Co., Ltd - Modèle d'entreprise: propositions de valeur

Services bancaires accessibles dans les zones rurales: Jiangsu Zhangjiagang Rural Commercial Bank (JZRCCB) se concentre sur la fourniture d'un accès bancaire aux communautés rurales mal desservies. Depuis les derniers rapports, la banque opère sur 150 branches dans toute la province du Jiangsu, améliorant considérablement l'accessibilité aux services financiers pour environ 10 millions de résidents. Les efforts de la banque se reflètent dans son taux d'acquisition de clients, qui a augmenté 20% d'une année à l'autre, capturant les besoins des clients ruraux qui comptaient auparavant sur des prêteurs informels.

Produits financiers sur mesure pour l'agriculture: La banque offre des prêts et services agricoles spécialisés, répondant aux besoins financiers uniques des agriculteurs et des entreprises agricoles. Par exemple, JZRCCB fournit prêts de machines agricoles avec des taux d'intérêt à partir de 4.5%, nettement inférieur aux taux de marché typiques. La banque a décaissé 3 milliards de ¥ (environ 460 millions de dollars) Dans les prêts agricoles au cours du dernier exercice, soulignant son engagement à soutenir l'agriculture. De plus, les offres de produits agricoles de JZRCCB ont contribué à un 15% Augmentation de la taille moyenne du prêt pour les clients agricoles depuis 2021.

Partenaire bancaire local digne de confiance: JZRCCB met l'accent sur l'établissement de relations solides au sein des communautés qu'elle sert. Selon les enquêtes sur la satisfaction des clients, 85% des clients locaux considèrent que la banque est un partenaire fiable pour leurs besoins financiers. La transparence de la banque dans les opérations et l'engagement envers les intérêts locaux a conduit à un 10% Augmentation des taux de rétention de la clientèle au cours de la dernière année. Cette forte présence locale a été critique, car la banque a réalisé un 75% Taux de fidélité parmi sa clientèle existante.

Soutien au développement économique rural: La banque joue un rôle essentiel dans la promotion de la croissance économique locale. En collaboration avec des coopératives agricoles, JZRCCB a lancé des programmes qui fournissent non seulement un financement mais aussi une formation aux agriculteurs des techniques agricoles modernes. Les rapports indiquent que la participation à ces programmes a conduit à une augmentation moyenne des revenus de 30% pour les clients impliqués. En 2022, la banque a investi 200 millions de ¥ (environ 30 millions de dollars) Dans les projets de développement communautaire, visant à améliorer les infrastructures et les ressources locales.

| Proposition de valeur | Description | Mesures clés |

|---|---|---|

| Services bancaires accessibles | Branches dans les régions rurales | 150 succursales, 10 millions de résidents ont servi |

| Produits financiers sur mesure | Prêts spécialisés pour les besoins agricoles | 3 milliards de yens des prêts agricoles, 4,5% de taux d'intérêt |

| Partenaire local digne de confiance | Solides relations communautaires | 85% de satisfaction client, taux de fidélité à 75% |

| Soutien au développement rural | Investissement dans la croissance communautaire | 200 millions de ¥ investis, 30% augmentent de revenus moyens pour les agriculteurs |

Jiangsu Zhangjiagang Rural Commercial Bank Co., Ltd - Modèle commercial: relations avec les clients

Jiangsu Zhangjiagang Rural Commercial Bank Co., Ltd met un accent important sur les relations avec les clients pour améliorer la satisfaction et la rétention des clients. La banque utilise diverses stratégies pour favoriser des liens solides avec ses clients, notamment les services personnalisés, le création de relations à long terme, l'éducation financière et les initiatives d'engagement communautaire.

Service client personnalisé

La banque s'efforce d'offrir un service client personnalisé adapté aux besoins individuels. En 2022, la Banque commerciale rurale du Jiangsu Zhangjiagang a signalé une augmentation des cotes de satisfaction des clients, avec 85% des clients déclarant qu'ils étaient satisfaits des services fournis. La banque a créé une équipe dédiée au service client qui gère les demandes et fournit un soutien, conduisant à une diminution du temps de réponse aux demandes des clients par 30% d'une année à l'autre.

Construction de relations à long terme

L'établissement de relations à long terme avec les clients est une stratégie de base pour la banque. À la fin de 2022, la banque se vantait d'un total de 2,5 millions clients de vente au détail, à partir de 2,3 millions en 2021. La banque utilise un programme de fidélité qui récompense les clients avec des réductions sur divers produits financiers, contribuant à une augmentation des taux de rétention de la clientèle, qui ont augmenté 75%.

Éducation financière pour les clients

La banque privilégie l'éducation financière, les ateliers d'hébergement et les séminaires visant à améliorer la compréhension des produits financiers par les clients. En 2022, la banque a conduit 150 événements éducatifs, atteignant approximativement 10,000 participants. Les commentaires de ces événements ont indiqué que 90% des participants ont constaté que les sessions ont bénéfique pour prendre des décisions financières éclairées.

Initiatives d'engagement communautaire

L'engagement communautaire est un autre aspect de la stratégie de relation client de la banque. La banque commerciale rurale du Jiangsu Zhangjiagang a investi CNY 5 millions dans les programmes communautaires en 2022, en nous concentrant sur le développement local et la responsabilité sociale. Les initiatives ont inclus des partenariats avec les écoles locales et les organisations à but non lucratif, ce qui a un impact positif de la perception de la marque de la banque dans la communauté, avec une enquête montrant 80% de la population locale exprimant la confiance dans la banque en tant que partenaire communautaire.

| Métrique | 2021 | 2022 | Changement (%) |

|---|---|---|---|

| Taux de satisfaction client | 80% | 85% | 6.25% |

| Total des clients de la vente au détail | 2,3 millions | 2,5 millions | 8.7% |

| Taux de rétention de la clientèle | 70% | 75% | 7.14% |

| Événements éducatifs menés | 120 | 150 | 25% |

| Investissement dans les programmes communautaires (CNY) | 4 millions | 5 millions | 25% |

Jiangsu Zhangjiagang Rural Commercial Bank Co., Ltd - Modèle commercial: canaux

Jiangsu Zhangjiagang Rural Commercial Bank Co., Ltd. utilise une stratégie multicanal pour atteindre efficacement ses clients et fournir ses services bancaires. Vous trouverez ci-dessous une analyse détaillée des canaux clés utilisés par la banque.

Branches locales

La banque fonctionne sur 150 branches Dans toute la province du Jiangsu, qui servent de points de contact importants à l'interaction client. À la fin de 2022, ces branches ont soutenu approximativement 3 millions de comptes clients, contribuant à une grande part des dépôts globaux de la banque, qui s'élèvent à RMB 180 milliards.

Applications bancaires mobiles

La demande de banque mobile de la banque mobile de la banque commerciale rurale de Jiangsu Zhangjiagang a contribué à améliorer l'accessibilité des clients. L'application, lancée en 2021, a enregistré 1,5 million de téléchargements Au cours de sa première année. Il possède une interface conviviale, offrant des fonctionnalités telles que les transferts de fonds, les paiements de factures et les demandes de prêt. Au troisième rang 2023, l'application a facilité les transactions RMB 100 milliards, mettant en évidence son importance croissante dans la stratégie de canal de la banque.

Plateforme bancaire en ligne

La plateforme bancaire en ligne complète l'application mobile en fournissant une suite robuste de services. En août 2023, il sert plus que 2 millions d'utilisateurs enregistrés. La plate-forme traitée approximativement RMB 150 milliards dans les transactions dans la première moitié de 2023 seulement. Cette plateforme prend en charge une variété de services, y compris les options d'investissement, la gestion des comptes et les fonctionnalités de chat du service client.

Partenariats stratégiques

La banque a établi des partenariats stratégiques avec des entreprises locales et des sociétés fintech pour améliorer ses offres de services. Notamment, une collaboration avec une principale entreprise de fintech en 2023 a permis à la banque d'introduire un produit de prêt numérique qui a été traité en ligne, entraînant le décaissement de RMB 5 milliards dans les prêts dans le trimestre initial du lancement. Ces partenariats facilitent également les stratégies d'acquisition et de rétention des clients, ce qui stimule une croissance plus approfondie.

| Canal | Description | Statistiques clés |

|---|---|---|

| Branches locales | Emplacements physiques fournissant des services bancaires. |

|

| Applications bancaires mobiles | Application mobile pour les services bancaires. |

|

| Plateforme bancaire en ligne | Services bancaires en ligne. |

|

| Partenariats stratégiques | Collaborations avec les entreprises et la fintech. |

|

Jiangsu Zhangjiagang Rural Commercial Bank Co., Ltd - Modèle d'entreprise: segments de clientèle

Les segments de clients de Jiangsu Zhangjiagang Rural Commercial Bank Co., Ltd (ZJRCB) sont stratégiquement définis pour répondre aux besoins uniques de divers groupes dans le paysage financier rural de la province du Jiangsu. Vous trouverez ci-dessous les principaux segments de clientèle ciblés par ZJRCB:

Agriculteurs ruraux et entreprises agricoles

Le ZJRCB sert principalement des agriculteurs ruraux et des entreprises agricoles, qui constituent une partie substantielle de sa clientèle. Depuis les derniers rapports, 45% du portefeuille total de prêts de la banque s'adresse à ce segment. La banque propose des produits financiers sur mesure tels que les prêts agricoles, la microfinance et les lignes de crédit spécialisées visant à améliorer la productivité agricole. La taille moyenne des prêts pour les entreprises agricoles est là ¥100,000 (environ $14,400), faciliter les achats d'équipements et les coûts opérationnels.

Petites et moyennes entreprises

Les petites et moyennes entreprises (PME) représentent un autre segment de clientèle critique pour ZJRCB. Les PME contribuant de manière significative au développement économique local, la banque étend diverses solutions de financement à ce groupe. Sur la base des données de 2022, sur 35% des prêts d'entreprise de la banque s'adresse aux PME. Le prêt moyen décaissé aux PME est approximativement ¥500,000 (autour $72,000), soutenant leurs initiatives d'expansion opérationnelle et de développement commercial.

Économies individuelles dans les zones rurales

Les épargnants individuels, en particulier dans les zones ruraux, sont un segment de clientèle vital, le ZJRCB offrant des comptes d'épargne attrayants, des dépôts fixes et d'autres produits financiers personnels. En 2023, la banque a enregistré 1,200,000 Comptes d'épargne individuels, reflétant un taux de croissance de 12% d'une année à l'autre. Le dépôt moyen par compte est approximativement ¥15,000 (autour $2,160), indiquant une confiance locale dans les offres de la banque et la stabilité financière.

Organismes gouvernementaux locaux

Les entités gouvernementales locales forment également un segment de clientèle stratégique pour le ZJRCB, la banque facilitant divers projets de financement public. La banque s'engage avec les gouvernements locaux pour soutenir le développement des infrastructures et les programmes sociaux. En 2022, le zjrcb s'est étendu approximativement 2 milliards de ¥ (autour 288 millions de dollars) Dans les prêts aux projets gouvernementaux locaux, mettant l'accent sur le rôle de la banque dans la promotion du développement régional.

| Segment de clientèle | Pourcentage de portefeuille | Taille moyenne du prêt | Nombre de comptes | Prêts aux organismes gouvernementaux |

|---|---|---|---|---|

| Agriculteurs ruraux et entreprises agricoles | 45% | ¥100,000 (~$14,400) | N / A | N / A |

| Petites et moyennes entreprises | 35% | ¥500,000 (~$72,000) | N / A | N / A |

| Économies individuelles dans les zones rurales | N / A | N / A | 1,200,000 | N / A |

| Organismes gouvernementaux locaux | N / A | N / A | N / A | 2 milliards de ¥ (~ 288 millions de dollars) |

Jiangsu Zhangjiagang Rural Commercial Bank Co., Ltd - Modèle d'entreprise: Structure des coûts

La structure des coûts de Jiangsu Zhangjiagang Rural Commercial Bank Co., Ltd englobe une gamme de dépenses importantes qui sont essentielles à ses opérations et à son modèle commercial global. Comprendre ces coûts est essentiel pour évaluer la santé et la stratégie financières de la banque.

Dépenses d'exploitation pour les succursales

Les coûts opérationnels liés au maintien des succursales sont substantiels. En 2022, le nombre total de branches se tenait à 130. Le coût d'exploitation mensuel moyen par branche est estimé à environ ¥120,000, qui comprend des dépenses telles que le loyer, les services publics et l'entretien. Cela se traduit par une dépense d'exploitation annuelle pour toutes les branches d'environ ¥ 195,6 millions.

Salaires et formation du personnel

Les coûts des employés constituent une composante importante de la structure globale des coûts de la banque. La banque emploie environ 2,500 membres du personnel, avec un salaire annuel moyen de ¥80,000. Il en résulte une dépense annuelle totale pour les salaires atteignant 200 millions de ¥. De plus, les frais de formation sont pris en compte dans un budget annuel de 10 millions de ¥, reflétant l'investissement de la banque dans le développement de la main-d'œuvre.

Maintenance des systèmes informatiques

La maintenance des systèmes informatiques est cruciale pour l'efficacité opérationnelle et comprend les licences logicielles, l'entretien matériel et les mesures de cybersécurité. Les dépenses annuelles sur la maintenance des systèmes informatiques sont approximativement 50 millions de ¥. Cela comprend les frais mensuels de services cloud et les mises à niveau périodiques des logiciels bancaires.

Programmes de marketing et de communauté

Les efforts de marketing et les initiatives d'engagement communautaire sont essentielles pour l'acquisition et la rétention des clients. La banque alloue autour 30 millions de ¥ Annuellement pour les activités marketing, y compris la publicité numérique et les événements locaux. En outre, les programmes communautaires visant aux projets de littératie financière et de développement représentent 15 millions de ¥ chaque année.

| Catégorie de coûts | Coût annuel (¥) |

|---|---|

| Dépenses de fonctionnement de la succursale | 195,600,000 |

| Salaires du personnel | 200,000,000 |

| Formation du personnel | 10,000,000 |

| Maintenance des systèmes informatiques | 50,000,000 |

| Commercialisation | 30,000,000 |

| Programmes communautaires | 15,000,000 |

| Coût annuel total | 500,600,000 |

En résumé, la structure des coûts de Jiangsu Zhangjiagang Rural Commercial Bank Co., Ltd révèle une rupture complète des dépenses entre diverses dimensions opérationnelles, soulignant l'importance de gérer efficacement ces coûts pour maintenir la rentabilité et soutenir les initiatives de croissance.

Jiangsu Zhangjiagang Rural Commercial Bank Co., Ltd - Modèle commercial: Strots de revenus

Les sources de revenus de Jiangsu Zhangjiagang Rural Commercial Bank Co., Ltd sont essentielles pour comprendre sa performance financière et sa stratégie opérationnelle. La banque tire ses revenus de plusieurs sources, reflétant ses diverses offres dans le secteur financier.

Intérêt des prêts

Le revenu des intérêts constitue une partie substantielle des sources de revenus de la banque. Pour l'année 2022, la banque commerciale rurale du Jiangsu Zhangjiagang a déclaré des revenus d'intérêt s'élevant à 2,5 milliards de yens. Le taux d'intérêt moyen sur les prêts était approximativement 5.25%, contribuant à une marge d'intérêt nette de 2.1%. La banque possède un portefeuille de prêts robuste qui se compose de divers produits de prêt, notamment des prêts personnels, des prêts commerciaux et des prêts agricoles.

Frais de services financiers

Les frais générés à partir de divers services financiers sont une autre source de revenus importante. Cela comprend les frais de transaction, les frais de maintenance du compte et les frais de service. En 2022, les frais des services financiers ont totalisé 300 millions de ¥, reflétant une augmentation de 15% par rapport à l'année précédente. La croissance des frais peut être attribuée à une augmentation des transactions des clients et au déploiement de nouveaux services bancaires numériques.

Commissions sur les produits financiers

Les commissions tirées de la vente de produits financiers tiers, y compris les fonds d'assurance et d'investissement, sont également une source de revenus importante. En 2022, les commissions ont atteint 150 millions de ¥, à partir de 120 millions de yens en 2021. La banque a des partenariats avec plusieurs institutions financières pour offrir ces produits, améliorant sa proposition de valeur client.

Revenus de placement

Les revenus de placement des titres de la banque et d'autres investissements constituent une autre couche de revenus. En 2022, la banque commerciale rurale du Jiangsu Zhangjiagang a enregistré un revenu de placement de 200 millions de ¥, tiré par un environnement de marché favorable et une allocation stratégique d'actifs. La stratégie d'investissement de la banque se concentre sur les obligations d'État et autres titres à faible risque pour garantir des rendements stables.

| Flux de revenus | 2022 Revenus (¥) | Taux de croissance (%) | Contributeurs clés |

|---|---|---|---|

| Intérêt des prêts | 2,500,000,000 | 5% | Prêts personnels, commerciaux et agricoles |

| Frais de services financiers | 300,000,000 | 15% | Frais de transaction, maintenance du compte |

| Commissions sur les produits financiers | 150,000,000 | 25% | Assurance, fonds d'investissement |

| Revenus de placement | 200,000,000 | 10% | Obligations d'État, titres à faible risque |

Disclaimer

All information, articles, and product details provided on this website are for general informational and educational purposes only. We do not claim any ownership over, nor do we intend to infringe upon, any trademarks, copyrights, logos, brand names, or other intellectual property mentioned or depicted on this site. Such intellectual property remains the property of its respective owners, and any references here are made solely for identification or informational purposes, without implying any affiliation, endorsement, or partnership.

We make no representations or warranties, express or implied, regarding the accuracy, completeness, or suitability of any content or products presented. Nothing on this website should be construed as legal, tax, investment, financial, medical, or other professional advice. In addition, no part of this site—including articles or product references—constitutes a solicitation, recommendation, endorsement, advertisement, or offer to buy or sell any securities, franchises, or other financial instruments, particularly in jurisdictions where such activity would be unlawful.

All content is of a general nature and may not address the specific circumstances of any individual or entity. It is not a substitute for professional advice or services. Any actions you take based on the information provided here are strictly at your own risk. You accept full responsibility for any decisions or outcomes arising from your use of this website and agree to release us from any liability in connection with your use of, or reliance upon, the content or products found herein.