|

El Banco Hachijuni, Ltd. (8359.T): Matriz de Ansoff |

Completamente Editable: Adáptelo A Sus Necesidades En Excel O Sheets

Diseño Profesional: Plantillas Confiables Y Estándares De La Industria

Predeterminadas Para Un Uso Rápido Y Eficiente

Compatible con MAC / PC, completamente desbloqueado

No Se Necesita Experiencia; Fáciles De Seguir

The Hachijuni Bank, Ltd. (8359.T) Bundle

El Hachijuni Bank, Ltd. se encuentra en una encrucijada de oportunidades, preparado para crecer en un dinámico panorama financiero. Al aprovechar la Matriz de Ansoff—que comprende la Penetración de Mercado, el Desarrollo de Mercado, el Desarrollo de Producto y la Diversificación—los responsables de la toma de decisiones empresariales pueden evaluar meticulosamente las vías estratégicas para mejorar la competitividad y fomentar la expansión. Sumérgete en las metodologías que podrían impulsar al Hachijuni Bank a nuevas alturas, explorando cómo cada cuadrante de este marco estratégico puede ser aprovechado para maximizar el crecimiento.

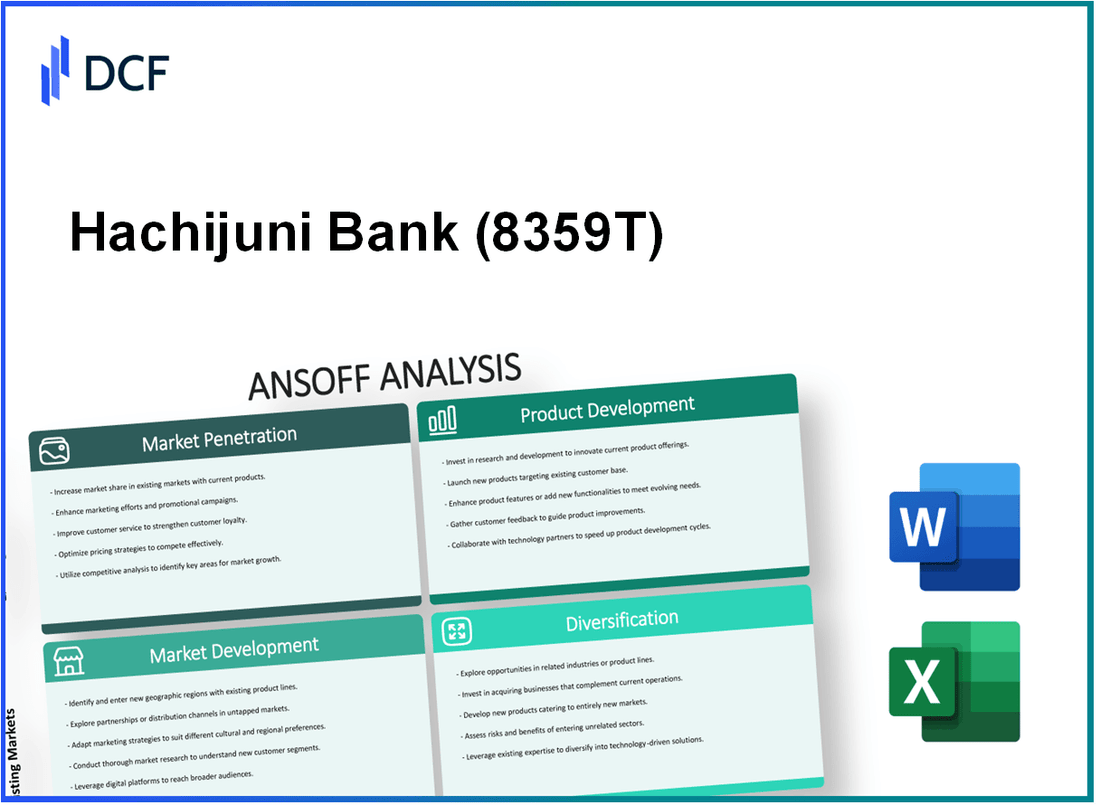

Hachijuni Bank, Ltd. - Matriz de Ansoff: Penetración de Mercado

Enfocarse en aumentar la cuota de mercado de los servicios bancarios existentes

El Hachijuni Bank, Ltd. se ha posicionado como un jugador significativo en el sector bancario en Japón, particularmente en las Prefecturas de Nagano y Yamanashi. A partir de marzo de 2023, reportó una cuota de mercado de aproximadamente 10.4% en el sector bancario regional. En un esfuerzo por fortalecer esta cifra, el banco tiene como objetivo introducir servicios de banca digital, que vieron una tasa de crecimiento del 25% en la adopción de usuarios desde 2022. Los activos totales del banco se situaron en alrededor de £3.5 billones al final del último año fiscal.

Mejorar los esfuerzos de marketing para atraer más clientes en las regiones actuales

El Hachijuni Bank ha aumentado su presupuesto de marketing en un 15% para 2023, enfocándose en anuncios digitales dirigidos e iniciativas de participación comunitaria local. La base de clientes del banco se ha expandido a más de 1.1 millones de cuentas, con un enfoque significativo en atraer a clientes más jóvenes de entre 18 y 35 años. Las encuestas indican que el 62% de los clientes potenciales en la región no están al tanto de las ofertas del banco, presentando una oportunidad para mejorar la visibilidad y el reconocimiento de la marca.

Implementar programas de lealtad para retener a los clientes existentes

En 2023, el Hachijuni Bank lanzó un nuevo programa de lealtad dirigido a sus clientes minoristas, ofreciendo 0.5% de reembolso en efectivo en transacciones y tasas de interés especiales en cuentas de ahorro. Los primeros comentarios sugieren que el 40% de los clientes existentes han participado en el programa, contribuyendo a un aumento proyectado en las tasas de retención de clientes del 5% para fin de año. La tasa actual de retención de clientes del banco se sitúa en aproximadamente 85%.

Optimizar las estrategias de precios para hacer los servicios más competitivos

El Hachijuni Bank ha reevaluado su modelo de precios para préstamos personales e hipotecas, reduciendo las tasas de interés en un promedio de 0.2% a 0.5% puntos porcentuales en varios productos. Este ajuste ha colocado las tasas de hipoteca del banco en aproximadamente 1.1%, que es 0.3% más bajo que el promedio regional. En consecuencia, las solicitudes de préstamos han aumentado en un 12% en la primera mitad de 2023.

Aumentar la presencia de sucursales y cajeros automáticos en áreas densamente pobladas

Como parte de su estrategia de penetración de mercado, el Hachijuni Bank planea establecer 10 nuevas sucursales y 25 cajeros automáticos en áreas urbanas dentro de los próximos dos años. El conteo actual de sucursales es 150, y los cajeros automáticos son 300. El objetivo es mejorar la accesibilidad, particularmente en regiones metropolitanas con alto tráfico peatonal, lo que lleva a un aumento proyectado en el flujo de clientes del 20%.

| Indicador | Cifra Actual | Cambio (%) | Cifra Objetivo |

|---|---|---|---|

| Cuota de Mercado | 10.4% | +1.0% | 11.4% |

| Aumento del Presupuesto de Marketing | ¥500 millones | +15% | ¥575 millones |

| Base de Clientes | 1.1 millones | +8% | 1.19 millones |

| Tasa de Retención de Clientes | 85% | +5% | 90% |

| Tasa de Hipoteca | 1.1% | -0.3% | 0.8% |

| Sucursales | 150 | +6.7% | 160 |

| ATM | 300 | +8.3% | 325 |

Hachijuni Bank, Ltd. - Matriz Ansoff: Desarrollo de Mercado

Expandir los servicios bancarios a regiones geográficas o países no explotados

Hachijuni Bank, Ltd. opera principalmente en la Prefectura de Nagano en Japón, con aspiraciones de expandir sus servicios bancarios a regiones como las áreas de Kanto y Kansai. A partir de marzo de 2023, los activos totales del banco eran aproximadamente ¥1.54 billones. Los nuevos mercados potenciales en la región de Kanto, donde el producto regional bruto superó ¥42 billones en 2021, presentan oportunidades significativas para el crecimiento a través de la expansión de servicios.

Identificar y dirigirse a nuevos segmentos de clientes, como pequeñas empresas o startups

El sector de Pequeñas y Medianas Empresas (PYME) en Japón representa más del 99% de todas las empresas, empleando aproximadamente 70% de la fuerza laboral. En 2022, las PYME contribuyeron alrededor del 50% del PIB de Japón. Hachijuni Bank ha identificado la financiación de startups como un mercado objetivo clave, con el objetivo de aumentar su préstamo a startups, que aumentó un 15% interanual en su último informe trimestral.

Desarrollar asociaciones estratégicas con instituciones financieras locales para ingresar a nuevos mercados

Formar alianzas es esencial para la estrategia de desarrollo de mercado de Hachijuni Bank. El banco ha anunciado una asociación estratégica con una cooperativa de crédito local en la región de Kanto para facilitar la penetración de servicios. En 2022, tales asociaciones en el sector financiero aumentaron la eficiencia operativa en un 20%, mejorando el acceso de los clientes a los servicios.

Aprovechar plataformas digitales para llegar a una audiencia más amplia fuera de los mercados tradicionales

A partir de 2023, la aplicación de banca móvil de Hachijuni Bank reportó 1.2 millones de descargas, reflejando un 30% de aumento en la adopción de usuarios en comparación con el año anterior. Las mejoras en la oferta de servicios digitales, como la apertura de cuentas en línea y las solicitudes de préstamos, han reducido los costos operativos en aproximadamente 10%. Además, el banco planea invertir ¥500 millones en asociaciones fintech para mejorar las capacidades digitales en los próximos dos años.

Adaptar las estrategias de marketing para adecuarse a las características culturales y económicas de los nuevos mercados

Comprender las dinámicas culturales locales es crucial. Hachijuni Bank ha implementado estrategias de marketing localizadas que consideran festivales regionales y condiciones económicas. En 2022, las iniciativas de marketing local dirigidas llevaron a un 25% de aumento en el compromiso del cliente en los mercados recién ingresados. La investigación indica que las campañas culturalmente adaptadas resultan en una 35% más alta tasa de conversión en comparación con enfoques de marketing genéricos, sugiriendo que una mayor inversión en esta área podría generar retornos significativos.

| Segmento de Mercado | Tamaño Potencial (¥ Billones) | Tasa de Crecimiento (%) | Compromiso Actual (% del objetivo) |

|---|---|---|---|

| Región de Kanto | 42 | 5 | 12 |

| Financiamiento de Startups | 10 | 15 | 20 |

| Asociaciones Locales | 15 | 7 | 30 |

| Banca Digital | 8 | 18 | 30 |

Hachijuni Bank, Ltd. - Matriz de Ansoff: Desarrollo de Producto

Innovar nuevos productos bancarios como billeteras digitales o planificación financiera personalizada

Hachijuni Bank, Ltd. ha estado buscando activamente innovaciones digitales. En 2023, el banco reportó un aumento del 15% en la adopción de la banca en línea entre los clientes. La introducción de su producto de billetera digital ha atraído a más de 100,000 usuarios dentro del primer año de lanzamiento, lo que indica una fuerte aceptación en el mercado.

Mejorar los servicios existentes con características adicionales, como aplicaciones de banca móvil mejoradas

El banco invirtió aproximadamente £1 mil millones en mejorar su aplicación de banca móvil, lo que llevó a una mejora en la puntuación de satisfacción del usuario de 75% a 88% en 2023. Las características clave añadidas incluyen soporte de chat impulsado por IA y un panel personalizado para rastrear gastos.

Introducir nuevos productos financieros adaptados a diferentes segmentos de clientes, como cuentas de jubilación o préstamos estudiantiles

Hachijuni Bank introdujo un nuevo producto de ahorro para jubilación en 2023 dirigido a individuos de 50 años o más, resultando en una afluencia de más de 5,000 nuevas cuentas dentro del primer trimestre. De manera similar, el lanzamiento de préstamos estudiantiles ha representado un aumento sustancial del 20% en el crecimiento de la cartera de préstamos, con un total de préstamos estudiantiles alcanzando £30 mil millones.

Invertir en tecnología para agilizar el servicio al cliente y la entrega de productos

En 2023, Hachijuni Bank asignó £500 millones para actualizaciones tecnológicas para mejorar sus operaciones de servicio al cliente, resultando en una reducción del 30% en el tiempo de resolución de servicios. Además, la introducción de un sistema de servicio al cliente impulsado por IA ha aumentado la eficiencia operativa en un 20%.

Realizar investigaciones de mercado regulares para entender las necesidades y preferencias cambiantes de los clientes

Hachijuni Bank realiza investigaciones de mercado trimestrales y reportó que el 60% de los clientes expresaron el deseo de experiencias bancarias más personalizadas en 2023. Estos datos han llevado al banco a cambiar su estrategia hacia el desarrollo de productos financieros personalizados, apuntando a mercados nicho y demografías más jóvenes.

| Producto/Servicio | Monto de Inversión (¥) | Crecimiento de Usuarios % | Puntuación de Satisfacción del Cliente % |

|---|---|---|---|

| Billetera Digital | 1,000,000,000 | 15 | 88 |

| Mejoras en la Aplicación de Banca Móvil | 1,000,000,000 | 30 | 88 |

| Cuentas de Jubilación | 500,000,000 | 5,000 | N/A |

| Préstamos Estudiantiles | 500,000,000 | 20 | N/A |

| Actualización de Tecnología de Servicio al Cliente | 500,000,000 | 30 | N/A |

Hachijuni Bank, Ltd. - Matriz de Ansoff: Diversificación

Explorar Nuevas Vías de Negocio No Relacionadas con la Banca Principal, Como Inversiones en Fintech

El Hachijuni Bank ha ingresado al espacio fintech invirtiendo en soluciones financieras impulsadas por la tecnología. En el año fiscal 2022, el banco asignó aproximadamente ¥2.5 mil millones ($23 millones) a iniciativas fintech, enfocándose en servicios de banca digital y soluciones de pago móvil. Esto se alinea con el creciente cambio de Japón hacia transacciones sin efectivo, con un mercado proyectado para alcanzar ¥8 billones ($73 mil millones) para 2025.

Invertir en Servicios Financieros No Bancarios, Como Seguros o Gestión de Activos

En los últimos años, el Hachijuni Bank se ha diversificado en servicios financieros no bancarios. El banco reportó un aumento en su negocio de gestión de activos, logrando un crecimiento de ingresos del 12% interanual, totalizando ¥15 mil millones ($138 millones) en 2023. Además, su asociación con una firma de seguros local resultó en una empresa conjunta que capturó un 3% adicional de participación de mercado en el sector de seguros de la región.

Desarrollar Nuevos Productos y Servicios a Través de Empresas Conjuntas y Alianzas Estratégicas

El Hachijuni Bank ha participado en varias alianzas estratégicas para mejorar su oferta de servicios. Su empresa conjunta con una compañía de tecnología enfocada en desarrollar soluciones de inversión impulsadas por IA ha obtenido más de ¥1 mil millones ($9 millones) en inversiones. A partir de septiembre de 2023, esta iniciativa ha introducido tres nuevos productos financieros, atrayendo aproximadamente 5,000 nuevos clientes en los primeros seis meses desde su lanzamiento.

Entrar en Oportunidades de Inversión en Sectores Como Bienes Raíces o Energía Sostenible

En 2023, el Hachijuni Bank logró avances significativos en la inversión en bienes raíces, adquiriendo propiedades valoradas en más de ¥10 mil millones ($92 millones) en ubicaciones privilegiadas en Japón. Además, el banco asignó ¥3 mil millones ($27 millones) a proyectos de energía sostenible, con el objetivo de invertir en desarrollos de energía solar proyectados para generar un retorno anual del 8% durante la próxima década.

Equilibrar la Cartera Aplicando Estrategias de Gestión de Riesgos a Nuevas Inversiones

Para mitigar los riesgos asociados con nuevas inversiones, el Hachijuni Bank implementa protocolos estrictos de gestión de riesgos. A partir de 2023, 70% de sus iniciativas de diversificación se evalúan utilizando una matriz de evaluación de riesgos integral. Este enfoque proactivo ha resultado en una reducción del 15% en los riesgos de inversión potenciales, evidenciado por un retorno sobre el capital (ROE) estable del 9.5% en sectores diversificados.

| Área de Inversión | Monto de Inversión (¥ mil millones) | Crecimiento del Mercado Proyectado (%) | Adquisición de Clientes |

|---|---|---|---|

| Iniciativas Fintech | 2.5 | 15 | 3,000 |

| Gestión de Activos | 15 | 12 | 5,000 |

| Bienes Raíces | 10 | 8 | 1,500 |

| Energía Sostenible | 3 | 10 | N/A |

| Joint Venture de Seguros | N/A | N/A | 2,000 |

El Banco Hachijuni, Ltd. tiene una riqueza de oportunidades a su alcance a través de la Matriz de Ansoff, guiando estratégicamente a los tomadores de decisiones hacia un crecimiento sostenible. Al adoptar un enfoque personalizado para la penetración de mercado, el desarrollo de mercado, el desarrollo de productos y la diversificación, el banco puede mejorar su ventaja competitiva y atender de manera efectiva las necesidades cambiantes de los clientes. Cada vía estratégica no solo ofrece potencial para aumentar la rentabilidad, sino que también fomenta la resiliencia a largo plazo en un panorama financiero que cambia rápidamente.

Disclaimer

All information, articles, and product details provided on this website are for general informational and educational purposes only. We do not claim any ownership over, nor do we intend to infringe upon, any trademarks, copyrights, logos, brand names, or other intellectual property mentioned or depicted on this site. Such intellectual property remains the property of its respective owners, and any references here are made solely for identification or informational purposes, without implying any affiliation, endorsement, or partnership.

We make no representations or warranties, express or implied, regarding the accuracy, completeness, or suitability of any content or products presented. Nothing on this website should be construed as legal, tax, investment, financial, medical, or other professional advice. In addition, no part of this site—including articles or product references—constitutes a solicitation, recommendation, endorsement, advertisement, or offer to buy or sell any securities, franchises, or other financial instruments, particularly in jurisdictions where such activity would be unlawful.

All content is of a general nature and may not address the specific circumstances of any individual or entity. It is not a substitute for professional advice or services. Any actions you take based on the information provided here are strictly at your own risk. You accept full responsibility for any decisions or outcomes arising from your use of this website and agree to release us from any liability in connection with your use of, or reliance upon, the content or products found herein.