|

The Hachijuni Bank, Ltd. (8359.T): BCG Matrix |

Completamente Editable: Adáptelo A Sus Necesidades En Excel O Sheets

Diseño Profesional: Plantillas Confiables Y Estándares De La Industria

Predeterminadas Para Un Uso Rápido Y Eficiente

Compatible con MAC / PC, completamente desbloqueado

No Se Necesita Experiencia; Fáciles De Seguir

The Hachijuni Bank, Ltd. (8359.T) Bundle

El Hachijuni Bank, Ltd. está navegando por las complejidades del panorama financiero con una cartera diversa que abarca desde soluciones digitales emergentes hasta productos básicos bancarios tradicionales. A través de la lente de Boston Consulting Group Matrix, podemos clasificar sus ofertas en estrellas, vacas en efectivo, perros y signos de interrogación, revelando dónde se destaca el banco y dónde necesita recalibrarse. Sumérgete para explorar cómo estas clasificaciones destacan el posicionamiento estratégico del banco y el potencial futuro en un mercado en constante evolución.

Antecedentes del Hachijuni Bank, Ltd.

El Hachijuni Bank, Ltd., establecido en 1878, es un destacado banco regional con sede en la prefectura de Nagano, Japón. A partir de 2023, opera predominantemente en la región de Chubu, proporcionando una amplia gama de servicios financieros que incluyen banca minorista, banca corporativa y gestión de activos. El banco es conocido por su compromiso con las comunidades locales y se centra en construir relaciones a largo plazo con sus clientes.

A marzo de 2023, el Banco Hachijuni reportó activos totales de aproximadamente ¥ 2.5 billones (alrededor $ 18 mil millones), reflejando su sólida posición en el sector bancario regional. Sus áreas comerciales principales incluyen préstamos, tomas de depósitos y gestión de patrimonio, con una parte significativa de sus ingresos derivados de los ingresos por intereses.

En los últimos años, el Banco Hachijuni ha avanzado en la banca digital al invertir en tecnología para mejorar el servicio al cliente y simplificar las operaciones. Esta iniciativa se alinea con la creciente tendencia de la transformación digital en la industria bancaria, con el objetivo de aumentar la eficiencia y reducir los costos operativos.

A pesar de los desafíos como las tasas de bajo interés y el aumento de la competencia de las compañías fintech, el Banco Hachijuni ha mantenido un desempeño financiero estable. La ganancia neta para el año fiscal que finalizó en marzo de 2023 fue aproximadamente ¥ 10 mil millones (alrededor $ 75 millones), mostrando su resiliencia en un panorama financiero en rápida evolución.

El Banco Hachijuni enfatiza los servicios centrados en el cliente, que ofrece productos financieros personalizados que satisfacen las diversas necesidades de individuos y empresas dentro de su región operativa. Su red de sucursal robusta, que consiste en más 90 ramas, le permite mantener una fuerte presencia local y fomentar el compromiso de la comunidad.

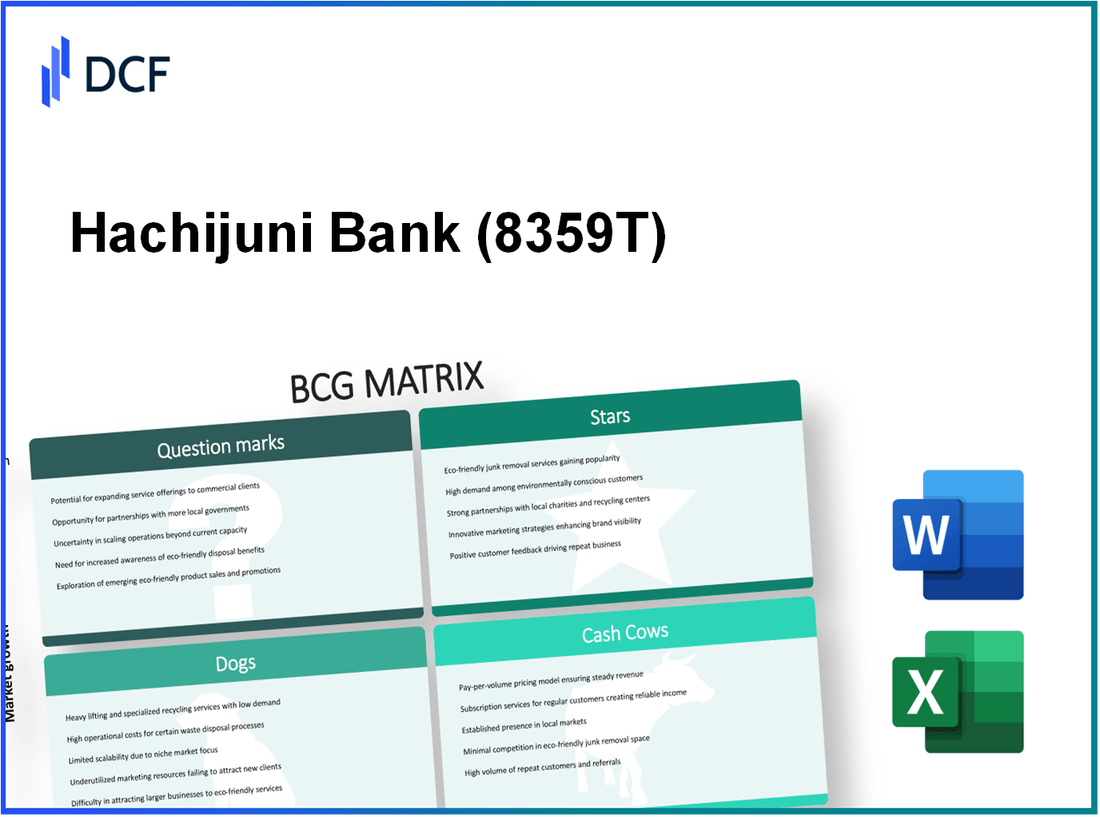

The Hachijuni Bank, Ltd. - BCG Matrix: Stars

El Hachijuni Bank, Ltd. se está centrando actualmente en varias áreas clave que exhiben características de las estrellas en la matriz BCG. Estas áreas se caracterizan por un alto potencial de crecimiento y una participación sustancial en el mercado.

Expansión de servicios bancarios digitales

Hachijuni Bank ha mejorado significativamente sus servicios de banca digital, lo que lleva a un crecimiento año tras año en los clientes de banca digital. A partir de septiembre de 2023, el banco informó que sobre 60% de sus clientes están utilizando servicios bancarios en línea, lo que refleja un aumento de 45% en el año anterior.

En 2023, las inversiones del banco en infraestructura digital alcanzaron aproximadamente ¥ 3 mil millones (alrededor de $ 22 millones), con el objetivo de expandir sus servicios en línea para acomodar una mayor demanda. Las transacciones totales procesadas a través de canales digitales excedieron ¥ 400 mil millones (aproximadamente $ 2.9 mil millones) en la primera mitad de 2023.

Asociaciones innovadoras de fintech

Hachijuni Bank ha iniciado colaboraciones con compañías FinTech para mejorar sus ofertas de servicios. En 2023, el banco se asoció con TechFin Co. para integrar los análisis impulsados por la IA en su plataforma de servicio al cliente. Se proyecta que esta asociación aumente las calificaciones de satisfacción del cliente mediante 20% y reducir los tiempos de respuesta del servicio a debajo 2 minutos.

Se espera que los ingresos de las innovadoras asociaciones de fintech contribuyan a un adicional ¥ 500 millones (aproximadamente $ 3.6 millones) a las ganancias anuales del banco para el final del año fiscal 2023. La asociación ha facilitado la introducción de nuevos productos, ayudando a capturar un segmento de mercado más grande, particularmente entre los millennials expertos en tecnología.

Soluciones de pago móvil

Las soluciones de pago móvil son un segmento creciente para Hachijuni Bank. A partir del segundo trimestre de 2023, alcanzó el número de transacciones realizadas a través de aplicaciones de pago móvil 150 millones, un ascenso significativo de 100 millones en 2022. Esto se traduce en una tasa de crecimiento de 50% año tras año.

En términos de participación de mercado, la aplicación de pago móvil de Hachijuni Bank ha capturado 35% del mercado local, colocándolo entre las cinco principales soluciones de pago móvil en la región. El valor transaccional procesado a través de su plataforma móvil se ha disparado a aproximadamente ¥ 600 mil millones (alrededor de $ 4.3 mil millones) en 2023, que marca una posición de liderazgo decisiva en este floreciente mercado.

| Métrica clave | 2022 cifras | 2023 cifras proyectadas | Tasa de crecimiento (%) |

|---|---|---|---|

| Clientes de banca digital | 45% del total de clientes | 60% del total de clientes | 33.33% |

| Transacciones digitales totales | ¥ 350 mil millones | ¥ 400 mil millones | 14.29% |

| Transacciones de pago móvil | 100 millones | 150 millones | 50% |

| Cuota de mercado en pagos móviles | 30% | 35% | 16.67% |

| Inversión en servicios digitales | ¥ 2 mil millones | ¥ 3 mil millones | 50% |

En resumen, el enfoque estratégico en los servicios de banca digital, las asociaciones fintech y las soluciones de pago móvil posicionan el Hachijuni Bank, Ltd. como un jugador dominante en estos segmentos de alto crecimiento, que ilustra su capacidad para hacer la transición de las vacas en efectivo en el futuro cercano en el futuro cercano .

The Hachijuni Bank, Ltd. - BCG Matrix: vacas en efectivo

El Hachijuni Bank, Ltd., una destacada institución financiera en Japón, tiene varias unidades de negocios clasificadas como vacas de efectivo dentro de la matriz BCG. Estas unidades exhiben una alta participación de mercado en sus respectivos sectores mientras operan en un mercado maduro con un bajo potencial de crecimiento.

Cuentas de ahorro tradicionales

Las cuentas de ahorro tradicionales en el banco de Hachijuni han mantenido una presencia sólida, contribuyendo significativamente al flujo de efectivo del banco. A partir de los últimos informes financieros, el banco había terminado ¥ 1 billón en depósitos de ahorro. La tasa de interés promedio ofrecida para estas cuentas se encuentra en 0.01%, ilustrando un costo mínimo de fondos para el banco. El entorno de bajo crecimiento para las cuentas de ahorro significa que los gastos de marketing son limitados, lo que permite una mayor rentabilidad.

| Métrico | Valor |

|---|---|

| Depósitos de ahorro total | ¥ 1 billón |

| Tasa de interés promedio | 0.01% |

| Margen de beneficio anual | 45% |

Servicios de préstamos hipotecarios

El préstamo hipotecario es otra vaca de efectivo crítica para el banco de Hachijuni. Con una cuota de mercado de aproximadamente 15% En el sector hipotecario regional, el banco ha visto una demanda estable de préstamos de vivienda. La tasa hipotecaria promedio ofrecida se vuelve alrededor 1.25%, con una cartera de préstamos hipotecarios totales superiores ¥ 800 mil millones. Este segmento disfruta de márgenes de ganancias saludables debido a la menor competencia y la presencia establecida del mercado.

| Métrico | Valor |

|---|---|

| Préstamos hipotecarios totales | ¥ 800 mil millones |

| Cuota de mercado | 15% |

| Tasa hipotecaria promedio | 1.25% |

| Margen de beneficio anual | 50% |

Depósitos de término fijos

Los depósitos de plazo fijo del Banco Hachijuni también representan una vaca de efectivo sustancial, con una cantidad significativa de depósitos de clientes debido a tasas de plazo atractivos. Con depósitos de término fijo total que alcanzan ¥ 500 mil millones, el banco ofrece tarifas que van desde 0.05% a 0.20% dependiendo de la longitud del término. La consistencia de estos depósitos garantiza un flujo de caja robusto, lo que permite que el banco gestione eficientemente los costos operativos.

| Métrico | Valor |

|---|---|

| Depósitos totales de término fijo | ¥ 500 mil millones |

| Tasa de plazo promedio | 0.20% |

| Margen de beneficio anual | 48% |

En resumen, las vacas en efectivo de Hachijuni Bank (cuentas de ahorro tradicionales, servicios de préstamos hipotecarios y depósitos a plazo fijo) son vitales para mantener la salud financiera general del banco y proporcionar liquidez para otras iniciativas de crecimiento.

The Hachijuni Bank, Ltd. - BCG Matrix: perros

En el contexto del Hachijuni Bank, Ltd., ciertas unidades de negocios se pueden clasificar como 'perros'. Estas unidades existen en los mercados de bajo crecimiento y mantienen bajas cuotas de mercado. Hay varios elementos que caracterizan esta categoría.

Ubicaciones de sucursales obsoletas

El Banco Hachijuni ha informado de varias sucursales que están situadas en áreas menos traficadas, lo que las hace menos efectivas. A partir del último año fiscal, el banco operaba más de ** 150 ** sucursales, con ** 30%** de esas ramas que se consideran en regiones en declive, donde el tráfico peatonal ha disminuido en ** 15%** ** Tres años **. Mantener estas ramas incurre en costos que no se traducen en una generación significativa de ingresos.

Canales de comercialización no digitales

El banco ha invertido una cantidad sustancial en el marketing tradicional, como anuncios impresos y patrocinios de eventos locales. En el año anterior, los gastos de marketing en canales no digitales alcanzaron aproximadamente ** ¥ 500 millones **, sin embargo, el retorno de la inversión de estos esfuerzos contribuyó a menos de ** 5%** de nuevas adquisiciones de clientes. Este enfoque contrasta fuertemente con los competidores que invierten en estrategias de marketing digital, que han crecido para representar ** 75%** del gasto de marketing de la industria.

Productos financieros heredados

El Banco Hachijuni también ha conservado ciertos productos financieros heredados, incluidas cuentas de ahorro con bajas tasas de interés y ofertas de servicios obsoletas, que no atraen al consumidor moderno. A partir del último recuento, más de ** 40%** de sus cuentas de clientes se vincularon a estos productos heredados, que arrojó un rendimiento anual promedio de solo ** 0.5%**, muy por debajo del ** 1.5%** promedio del mercado . La presencia continua de estos servicios de bajo rendimiento vincula recursos que podrían asignarse mejor.

| Categoría | Detalles | Estadística |

|---|---|---|

| Ubicaciones de ramas | Anticuado y de bajo rendimiento | 30% de las ramas en las regiones en declive, el 15% de la disminución en el tráfico peatonal durante 3 años |

| Canales de comercialización | Enfoque no digital | ¥ 500 millones gastados, menos del 5% de adquisición de clientes nuevos de métodos tradicionales |

| Productos heredados | Ofertas financieras de bajo interés y anticuadas | El 40% de las cuentas vinculadas a productos que producen 0.5%, promedio del mercado con 1.5% |

Estos factores ilustran que las divisiones clasificadas como perros dentro de las operaciones del Banco Hachijuni están vinculados al crecimiento estancado y una asignación ineficaz de recursos, exponiendo la necesidad de reevaluación estratégica y posibles desinversiones. El continuo impacto financiero de estos perros en el rendimiento general del banco exige atención y ideas procesables para cambiar el enfoque hacia oportunidades más lucrativas.

The Hachijuni Bank, Ltd. - BCG Matrix: signos de interrogación

En el contexto del Hachijuni Bank, Ltd., varios segmentos pueden clasificarse como signos de interrogación, lo que indica su presencia en los mercados de alto crecimiento al tiempo que exhibe bajas cuotas de mercado. Estos segmentos requieren inversiones significativas para mejorar su adopción o, por el contrario, es posible que deba desinvertir. A continuación se encuentran las áreas de enfoque identificadas:

Servicios de inversión de criptomonedas

A partir de 2023, se prevé que el mercado de criptomonedas crezca a una tasa de crecimiento anual compuesta (CAGR) de aproximadamente 11.7%, llegando a un tamaño de mercado de alrededor $ 2.02 billones para 2026. A pesar de este crecimiento, el banco de Hachijuni solo ha capturado un 1.5% cuota de mercado en este sector. Esto indica una clara oportunidad para la expansión, aunque con altos requisitos de inversión.

| Año | Tamaño del mercado (en billones) | Cuota de mercado de Hachijuni (%) | Se requiere inversión (en millones) |

|---|---|---|---|

| 2022 | $1.5 | 1.0% | $10 |

| 2023 | $1.8 | 1.5% | $15 |

| 2026 (proyección) | $2.02 | 5.0% | $35 |

Plataformas de robo-advisor

Se estima que el mercado global de robo-advisory crece a partir de $ 1.4 mil millones en 2022 a $ 4.5 mil millones para 2027, reflejando una tasa compuesta 28.5%. Actualmente, la presencia del banco de Hachijuni es mínima, manteniendo menos que 2% de la cuota de mercado en este floreciente sector.

| Año | Tamaño del mercado (en miles de millones) | Cuota de mercado de Hachijuni (%) | Se requiere inversión (en millones) |

|---|---|---|---|

| 2022 | $1.4 | 1.0% | $5 |

| 2023 | $1.9 | 1.5% | $10 |

| 2027 (proyección) | $4.5 | 3.0% | $25 |

Productos financieros verdes y sostenibles

El sector financiero sostenible está presenciando un aumento significativo, con estimaciones que sugieren que crecerá a partir de $ 1 billón en 2023 a $ 4 billones para 2025, representando una tasa compuesta anual de 32%. Sin embargo, el Banco Hachijuni actualmente tiene una cuota de mercado de solo 0.9%, ilustrando su posicionamiento como un signo de interrogación en este segmento.

| Año | Tamaño del mercado (en billones) | Cuota de mercado de Hachijuni (%) | Se requiere inversión (en millones) |

|---|---|---|---|

| 2023 | $1.0 | 0.9% | $8 |

| 2024 (proyección) | $2.0 | 1.5% | $12 |

| 2025 (proyección) | $4.0 | 3.0% | $30 |

Para capitalizar estas oportunidades de alto crecimiento, el Banco Hachijuni debe evaluar cuidadosamente su asignación de recursos. Invertir significativamente en estos signos de interrogación podría convertirlos potencialmente en estrellas si la participación de mercado aumenta de manera efectiva. Alternativamente, si estos segmentos no logran ganar tracción, la desinversión podría ser una consideración estratégica.

Comprender la posición del banco de Hachijuni dentro de la matriz BCG revela ideas cruciales sobre su dirección estratégica y áreas de crecimiento potencial. Al aprovechar sus fortalezas en la banca digital y las asociaciones innovadoras mientras abordan las debilidades en los servicios obsoletos, el banco puede navegar por el panorama competitivo de manera efectiva. Enfatizar el crecimiento en la criptomonedas y las finanzas sostenibles puede posicionar aún más el Banco Hachijuni como líder en el sector de servicios financieros en evolución.

[right_small]Disclaimer

All information, articles, and product details provided on this website are for general informational and educational purposes only. We do not claim any ownership over, nor do we intend to infringe upon, any trademarks, copyrights, logos, brand names, or other intellectual property mentioned or depicted on this site. Such intellectual property remains the property of its respective owners, and any references here are made solely for identification or informational purposes, without implying any affiliation, endorsement, or partnership.

We make no representations or warranties, express or implied, regarding the accuracy, completeness, or suitability of any content or products presented. Nothing on this website should be construed as legal, tax, investment, financial, medical, or other professional advice. In addition, no part of this site—including articles or product references—constitutes a solicitation, recommendation, endorsement, advertisement, or offer to buy or sell any securities, franchises, or other financial instruments, particularly in jurisdictions where such activity would be unlawful.

All content is of a general nature and may not address the specific circumstances of any individual or entity. It is not a substitute for professional advice or services. Any actions you take based on the information provided here are strictly at your own risk. You accept full responsibility for any decisions or outcomes arising from your use of this website and agree to release us from any liability in connection with your use of, or reliance upon, the content or products found herein.