|

First Bank (FRBA): Análisis de 5 Fuerzas [Actualizado en Ene-2025] |

Completamente Editable: Adáptelo A Sus Necesidades En Excel O Sheets

Diseño Profesional: Plantillas Confiables Y Estándares De La Industria

Predeterminadas Para Un Uso Rápido Y Eficiente

Compatible con MAC / PC, completamente desbloqueado

No Se Necesita Experiencia; Fáciles De Seguir

First Bank (FRBA) Bundle

En el panorama dinámico de la banca, First Bank (FRBA) navega por un ecosistema complejo de fuerzas competitivas que dan forma a su posicionamiento estratégico y potencial de crecimiento. A medida que la transformación digital reforma los servicios financieros, comprender la intrincada dinámica del poder de los proveedores, las expectativas del cliente, la rivalidad del mercado, las interrupciones tecnológicas y las barreras de entrada se vuelven cruciales para el éxito sostenible. Este análisis de inmersión profunda del marco de las cinco fuerzas de Porter revela los desafíos y oportunidades matizadas que enfrenta FRBA en el 2024 Mercado bancario, ofreciendo información sobre cómo el banco puede posicionarse estratégicamente en medio de la rápida evolución tecnológica y del mercado.

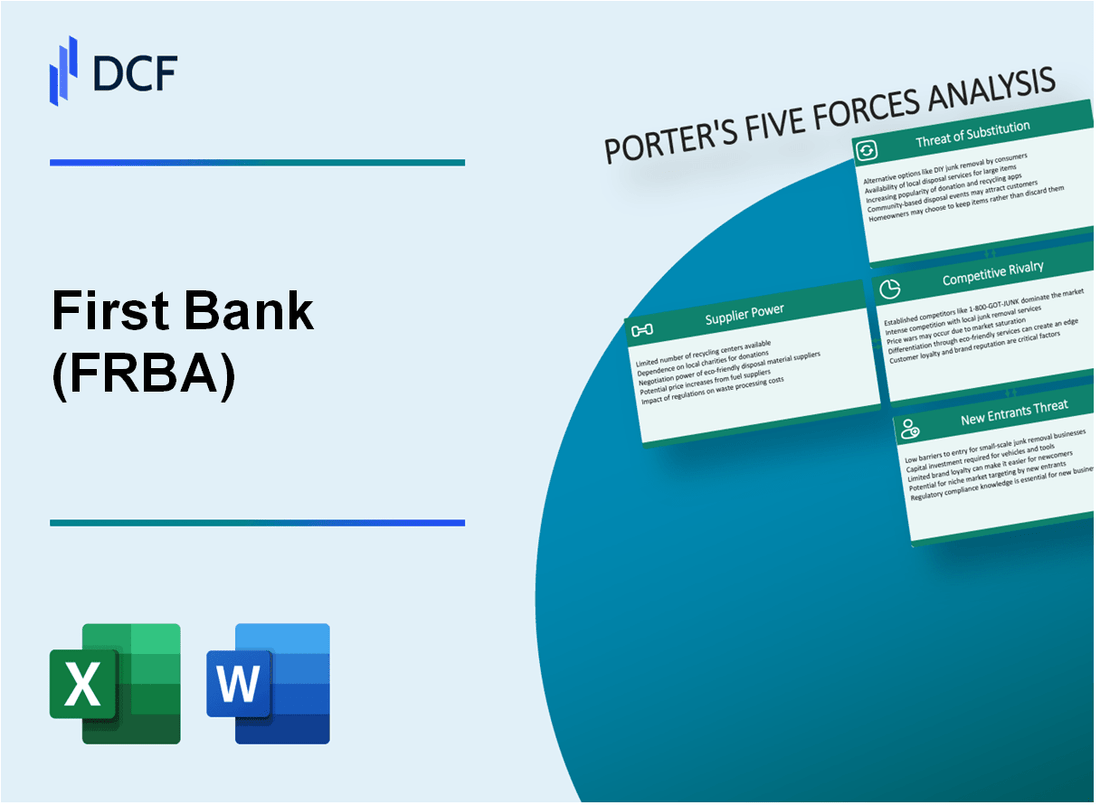

First Bank (FRBA) - Las cinco fuerzas de Porter: poder de negociación de los proveedores

Número limitado de tecnología bancaria central y proveedores de software

A partir de 2024, el mercado central de tecnología bancaria está dominado por algunos proveedores clave:

| Proveedor | Cuota de mercado | Clientes bancarios globales |

|---|---|---|

| Fiserv | 35.6% | 4.782 instituciones financieras |

| Jack Henry & Asociado | 27.3% | 3.052 instituciones financieras |

| FIS Global | 22.1% | 3.675 instituciones financieras |

Dependencia de los principales proveedores de sistemas bancarios centrales

La infraestructura tecnológica de First Bank se basa en relaciones específicas de proveedores:

- Proveedor de sistema bancario principal principal: FIS Global

- Gasto anual de infraestructura tecnológica: $ 12.3 millones

- Duración del contrato: acuerdo empresarial de 7 años

Altos costos de cambio para los sistemas de infraestructura bancaria

Gastos de migración tecnológica para sistemas bancarios:

| Componente de migración | Costo estimado |

|---|---|

| Transición de software | $ 4.7 millones |

| Migración de datos | $ 2.1 millones |

| Reentrenamiento del personal | $ 1.3 millones |

| Costo de conmutación total estimado | $ 8.1 millones |

Riesgo de concentración potencial con proveedores de tecnología clave

Métricas de concentración de proveedores de tecnología:

- Número de proveedores de tecnología crítica: 3

- Porcentaje del presupuesto tecnológico del proveedor superior: 42%

- Duración promedio de la relación de proveedores: 5.6 años

First Bank (FRBA) - Las cinco fuerzas de Porter: poder de negociación de los clientes

Diversa base de clientes

First Bank (FRBA) atiende a 345,672 minoristas y 18,243 clientes de banca comercial a partir del cuarto trimestre de 2023. Desglose de segmentos de clientes:

| Segmento de clientes | Número de clientes | Porcentaje |

|---|---|---|

| Banca personal | 278,456 | 76.2% |

| Pequeño negocio | 42,567 | 11.7% |

| Banca corporativa | 24,649 | 6.8% |

Expectativas del servicio bancario digital

Métricas de adopción de banca digital para FRBA:

- Usuarios de banca móvil: 212,345 (61.4% del total de clientes)

- Transacciones bancarias en línea: 3.2 millones mensuales

- Tasa de apertura de cuenta digital: 37.6% en 2023

Análisis de costos de cambio

Costos de cambio de mercado bancario:

| Factor de costo de cambio | Costo promedio | Se requiere tiempo |

|---|---|---|

| Transferencia de cuenta | $87.50 | 5-7 días hábiles |

| Redirección de depósito directo | $45.25 | 3-4 días hábiles |

Indicadores de sensibilidad al precio

Métricas de precios de entorno bancario competitivo:

- Tasa de interés promedio para cuentas de ahorro: 0.45%

- Tarifas mensuales de mantenimiento de la cuenta: $ 12.75

- Índice de sensibilidad al precio del cliente: 0.68 (sensibilidad moderada)

First Bank (FRBA) - Las cinco fuerzas de Porter: rivalidad competitiva

Competencia bancaria regional en Florida y el sureste de los Estados Unidos

First Bank (FRBA) opera en un mercado competitivo con 127 instituciones bancarias en Florida a partir de 2023. El paisaje bancario del sureste de los Estados Unidos incluye:

| Región | Número de bancos | Cuota de mercado |

|---|---|---|

| Florida | 127 | 22.5% |

| Georgia | 98 | 18.3% |

| Alabama | 64 | 11.9% |

Análisis de concentración de mercado

El mercado bancario regional demuestra una concentración moderada con las siguientes métricas competitivas:

- Los 5 bancos principales controlan el 42.7% de la cuota de mercado regional

- Tamaño promedio de activos de los competidores regionales: $ 3.2 mil millones

- Índice de concentración de mercado consolidado: 0.68

Competencia bancaria digital

| Plataforma digital | Penetración del mercado | Crecimiento anual |

|---|---|---|

| Usuarios bancarios en línea | 76.4% | 8.2% |

| Usuarios de banca móvil | 68.3% | 12.5% |

Estrategia competitiva bancaria comunitaria

El modelo de banca comunitaria de First Bank se centra en:

- Penetración del mercado local: 34.6% en regiones objetivo

- Portafolio de préstamos promedio: $ 1.8 mil millones

- Tasa de retención de clientes: 87.3%

First Bank (FRBA) - Las cinco fuerzas de Porter: amenaza de sustitutos

Creciente fintech y plataformas de pago digital

A partir de 2024, el mercado global de fintech está valorado en $ 194.1 mil millones, con plataformas de pago digitales que experimentan un crecimiento significativo. PayPal procesó $ 1.36 billones en volumen de pago total en 2023. Square (Bloque) reportó $ 4.4 mil millones en ingresos netos de los servicios basados en transacciones.

| Plataforma de pago digital | Volumen de transacción anual | Cuota de mercado |

|---|---|---|

| Paypal | $ 1.36 billones | 35.2% |

| Cuadrado (bloque) | $ 4.4 mil millones | 22.7% |

| Raya | $ 817 mil millones | 15.5% |

Aparición de soluciones de banca móvil y billetera digital

La adopción de la banca móvil alcanzó el 57.1% a nivel mundial en 2023. Venmo procesó $ 245 mil millones en volumen de pago total, mientras que Apple Pay procesó $ 189 mil millones en transacciones móviles.

- Usuarios de banca móvil: 1.75 mil millones en todo el mundo

- Transacciones de billetera digital: $ 9.4 billones en 2023

- Tasa de crecimiento del mercado de pagos móviles: 26.3% anual

Plataformas de préstamos en línea desafiando modelos bancarios tradicionales

Las plataformas de préstamos en línea originaron $ 108.5 mil millones en préstamos en 2023. LendingClub reportó $ 4.3 mil millones en originaciones totales de préstamos, mientras que SOFI generó $ 3.9 mil millones en volumen de préstamos personales.

| Plataforma de préstamos en línea | Originaciones de préstamo | Penetración del mercado |

|---|---|---|

| Club de préstamos | $ 4.3 mil millones | 14.2% |

| Sofi | $ 3.9 mil millones | 12.7% |

Criptomonedas y tecnologías financieras alternativas

La capitalización del mercado de criptomonedas alcanzó los $ 1.7 billones en 2024. La capitalización de mercado de Bitcoin fue de $ 850 mil millones, mientras que Ethereum alcanzó los $ 280 mil millones.

- Usuarios totales de criptomonedas: 580 millones a nivel mundial

- Valor total de finanzas descentralizadas (DEFI) bloqueado: $ 68.3 mil millones

- Tamaño del mercado de la tecnología blockchain: $ 11.7 mil millones

First Bank (FRBA) - Las cinco fuerzas de Porter: amenaza de nuevos participantes

Barreras regulatorias que protegen instituciones bancarias establecidas

La Reserva Federal requiere un requisito de capital mínimo de $ 10 millones para los bancos de novo. Las regulaciones de Basilea III exigen una relación de capital de nivel 1 del 8% para nuevas instituciones bancarias.

| Requisito regulatorio | Umbral mínimo |

|---|---|

| Requisito de capital inicial | $ 10 millones |

| Relación de capital de nivel 1 | 8% |

| Tiempo de procesamiento de aplicaciones FDIC | 12-18 meses |

Altos requisitos de capital para el nuevo establecimiento bancario

El posicionamiento del mercado de First Bank requiere que posibles nuevos participantes demuestren recursos financieros sustanciales.

- Costo promedio de inicio para un nuevo banco: $ 20-25 millones

- Reserva de liquidez mínima: $ 5 millones

- Inversión en infraestructura tecnológica: $ 3-5 millones

Cumplimiento complejo y entorno regulatorio

Los costos de cumplimiento regulatorio para nuevos bancos promedian $ 2.3 millones anuales, lo que representa una importante barrera de entrada al mercado.

| Área de cumplimiento | Costo anual |

|---|---|

| Informes regulatorios | $750,000 |

| Sistemas anti-lavado de dinero | $ 1.2 millones |

| Infraestructura de ciberseguridad | $350,000 |

Requisitos avanzados de infraestructura tecnológica

Las inversiones tecnológicas para los nuevos participantes del mercado bancario exigen un compromiso financiero significativo.

- Implementación del sistema bancario central: $ 1.5-2.5 millones

- Desarrollo de la plataforma de banca digital: $ 1 millón

- Infraestructura de ciberseguridad: $ 500,000- $ 750,000

First Bank (FRBA) - Porter's Five Forces: Competitive rivalry

You're looking at First Bank (FRBA) in the thick of it, competing hard across the regional NY-PA corridor. This area is packed, honestly, with bigger national players and a swarm of smaller community banks all vying for the same commercial and retail dollars. It's a tough spot to be in, but First Bank is holding its ground.

First Bank's total assets hit $4.03 billion as of September 30, 2025. That number puts the bank squarely in a crowded regional segment where differentiation is key. You see this play out in their strategic focus; they are doubling down on middle-market commercial banking. This focus naturally intensifies the competition because you're now going head-to-head with specialized lenders who might have deeper pockets or more niche expertise in certain commercial sectors.

The pressure from rivals definitely shows up in the pricing, which you can see clearly when you look at the Net Interest Margin (NIM). For the third quarter of 2025, First Bank posted a NIM of 3.71%. That figure reflects the constant tug-of-war on both sides of the balance sheet-what they can charge on loans versus what they have to pay out for deposits. It's a tightrope walk, for sure.

Here's a quick look at the key margin drivers from Q3 2025 that illustrate that competitive pricing environment:

| Metric | Value (Q3 2025) |

|---|---|

| Net Interest Margin (NIM) | 3.71% |

| Average Total Cost of Deposits | 2.69% |

| Yield on Average Loans | 6.66% |

| Total Loans | $3.37 billion |

| Total Deposits | $3.22 billion |

The focus on commercial relationships, while smart for growth, also brings specific risks. For instance, the bank recorded $1.7 million in net charge-offs during the quarter, which they pointed to as almost exclusively coming from their small business portfolio. That's a direct consequence of lending aggressively in a competitive environment; you sometimes take on a bit more credit risk to win the deal.

To keep up with the competition, First Bank is also pushing for operational efficiency. Their efficiency ratio for Q3 2025 improved to 51.81% from 56.13% in the linked quarter. That's a tangible result of cost management helping them compete on more than just loan rates. Still, the rivalry means they have to keep executing flawlessly on both sides:

- Maintain strong loan growth, which was up 5.6% annualized in Q3 2025.

- Grow core deposits, which increased 6.9% annualized in the same period.

- Defend the NIM against deposit competition.

- Manage credit quality in the face of small business losses.

The bank's footprint, spanning New Jersey, Pennsylvania, and a single Florida branch, means they are fighting local battles against community banks and regional skirmishes against larger institutions operating across state lines. Finance: review the Q4 2025 budget to see if expense management can drive the efficiency ratio below 50% by year-end.

First Bank (FRBA) - Porter's Five Forces: Threat of substitutes

You're looking at how external options chip away at First Bank (FRBA) business, and honestly, the substitutes are getting sharper, especially on the digital front. FinTech companies offer efficient digital-only lending and payment services, which is a direct challenge to traditional banking relationships. For instance, the U.S. digital lending market reached a massive $303 billion in 2025. To be fair, digital lending now accounts for about 63% of personal loan origination in the U.S. as of 2025. Plus, an estimated 55% of small businesses in developed regions like the U.S. accessed loans via fintech platforms in 2025, showing where commercial clients are looking first. The overall worldwide average fintech adoption rate hit 64% in 2025, meaning your average customer is definitely comfortable with non-bank alternatives.

Credit unions and mutual banks provide local, non-profit alternatives to retail customers, and they are growing, too. While First Bank (FRBA) reported total assets of $4.03 billion as of September 30, 2025, the credit union system manages significant scale. Federally insured credit unions held total assets of $2.38 trillion in the second quarter of 2025. This segment is focused on member growth, adding 2.8 million members over the year ending Q2 2025, bringing total membership to 143.8 million. It's a different model, though; while 64% of banks cite growing deposits as the top priority for 2025, only 40% of credit unions share that focus, instead prioritizing loan growth. Here's a quick look at the scale difference:

| Institution Type | Asset Size Metric (Latest Available 2025 Data) | Key Data Point |

|---|---|---|

| First Bank (FRBA) | Total Assets (Q3 2025) | $4.03 billion |

| Top 250 U.S. Banks (Average) | Average Assets | $87.2 billion |

| Top 250 Credit Unions (Average) | Average Assets | $6.25 billion |

| Federally Insured Credit Unions (System Total) | Total Assets (Q2 2025) | $2.38 trillion |

Direct capital markets access for larger commercial clients bypasses traditional bank loans, which is relevant as First Bank (FRBA) focuses on middle-market commercial lending. While First Bank's total loans grew to $3.37 billion by September 30, 2025, the availability of direct funding channels means not all corporate financing needs flow through the bank. This is compounded by the fact that FinTechs are already capturing 55% of small business loan origination in key developed regions. You have to watch the mix; C&I and owner-occupied CRE represented 75% of First Bank's loan growth in Q2 2025, meaning these are the exact segments where alternatives are most active.

Money market funds (MMFs) and Treasury bills are strong substitutes for low-yield deposits, especially when market rates are competitive. First Bank's average total cost of deposits was 2.69% in the third quarter of 2025. Compare that to the top-tier offerings in the market as of November 2025:

- Best Money Market Account (MMA) APY: 4.50% (Hyperion Bank)

- National Average MMA APY: 0.58%

- First Bank's Non-Interest Bearing Demand Deposits: 18.0% of total deposits

This yield differential definitely pulls cash. Historically, the substitution effect shows that, on average from 1995 to 2025, a one-percentage-point increase in bank deposits was associated with a 0.2-percentage-point decline in MMF assets. If First Bank (FRBA) cannot keep its deposit rates competitive against these high-yield cash vehicles, especially given its loan-to-deposit ratio was around 105% in Q2 2025, the pressure to pay up or lose balances is real. The bank's NIM was 3.71% in Q3 2025, so every basis point paid out on deposits directly pressures that margin against substitutes offering yields up to 4.50%.

First Bank (FRBA) - Porter's Five Forces: Threat of new entrants

You're looking at the barriers to entry for First Bank (FRBA) in its core New Jersey and Pennsylvania markets. Honestly, the hurdles are substantial, but they aren't insurmountable, especially when you factor in the digital shift.

High regulatory hurdles and capital requirements for new bank charters remain significant barriers to entry for traditional, brick-and-mortar competitors. For community banks like First Bank (FRBA), which had $4.03 billion in assets as of September 30, 2025, the regulatory environment sets a high floor. For instance, the Community Bank Leverage Ratio (CBLR) framework, established for institutions with less than $10 billion in total consolidated assets, required a ratio of greater than 9% as of 2019, though agencies are considering lowering this to 8%. This capital cushion requirement immediately filters out less capitalized players. To be fair, recent regulatory changes in late 2025 for the largest firms-capping the enhanced supplementary leverage ratio standard at one percent for subsidiaries, making the overall requirement no more than four percent-might signal a slight easing trend, but the initial chartering process is still capital-intensive.

The need for a physical branch network across New Jersey and Pennsylvania also raises entry costs significantly. First Bank (FRBA) maintains a footprint traversing the New York City to Philadelphia corridor, reporting 27 full-service branches as of March 31, 2025. While First Bank announced plans to open new locations in Trenton, NJ, and Media, PA, in Fall 2024, establishing this physical presence requires substantial investment in real estate, staffing, and local regulatory compliance, which a new entrant must match to compete on convenience.

The scale First Bank (FRBA) has achieved-total assets of $4.03 billion as of September 30, 2025-demonstrates the asset base a new entrant must quickly build to compete effectively for deposits and loan volume. Competing solely on rate against an established player with this asset size is tough unless you have a fundamentally different cost structure.

Digital-only banks (neobanks) pose a lower-cost threat, bypassing physical branch barriers entirely. This is where the calculus changes for a potential entrant. A digital bank utilizing a modern, cloud-native technology platform could have a cost base that is 60% to 70% lower than a traditional bank. This structural advantage allows them to offer more attractive pricing, such as higher yields on savings products, which directly pressures First Bank (FRBA)'s deposit gathering. The US neobanking market reflects this pressure, rising at an estimated Compound Annual Growth Rate (CAGR) of 34.6% through 2026, with the global market size estimated at $261.4 billion in 2025.

Here's a quick look at the scale and cost dynamics:

| Metric | First Bank (FRBA) Data (Late 2025) | Digital-Only Bank Cost/Growth Data (2025 Estimates) |

|---|---|---|

| Total Assets | $4.03 billion (as of 9/30/2025) | N/A (Focus on lower operating cost) |

| Physical Footprint | 27 full-service branches (as of 3/31/2025) | Zero physical branches; bypasses real estate cost |

| Cost Structure Advantage | Traditional overhead model | Cost base potentially 60% to 70% lower than traditional banks |

| Market Growth Rate | Regional focus | US Neobanking CAGR of 34.6% through 2026 |

The threat from these digital players centers on their ability to scale rapidly without the legacy infrastructure costs that constrain incumbents. You see this reflected in their product offerings:

- Lower fees for checking and savings accounts.

- Higher Annual Percentage Yields (APYs) on savings products.

- Faster adoption of AI tools for budgeting and personalization.

- Quick onboarding processes, often requiring fewer steps than traditional applications.

Finance: draft 13-week cash view by Friday.

Disclaimer

All information, articles, and product details provided on this website are for general informational and educational purposes only. We do not claim any ownership over, nor do we intend to infringe upon, any trademarks, copyrights, logos, brand names, or other intellectual property mentioned or depicted on this site. Such intellectual property remains the property of its respective owners, and any references here are made solely for identification or informational purposes, without implying any affiliation, endorsement, or partnership.

We make no representations or warranties, express or implied, regarding the accuracy, completeness, or suitability of any content or products presented. Nothing on this website should be construed as legal, tax, investment, financial, medical, or other professional advice. In addition, no part of this site—including articles or product references—constitutes a solicitation, recommendation, endorsement, advertisement, or offer to buy or sell any securities, franchises, or other financial instruments, particularly in jurisdictions where such activity would be unlawful.

All content is of a general nature and may not address the specific circumstances of any individual or entity. It is not a substitute for professional advice or services. Any actions you take based on the information provided here are strictly at your own risk. You accept full responsibility for any decisions or outcomes arising from your use of this website and agree to release us from any liability in connection with your use of, or reliance upon, the content or products found herein.