|

India Shelter Finance Corporation Limited (IndiaShltr.NS): Modelo comercial de lienzo |

Completamente Editable: Adáptelo A Sus Necesidades En Excel O Sheets

Diseño Profesional: Plantillas Confiables Y Estándares De La Industria

Predeterminadas Para Un Uso Rápido Y Eficiente

Compatible con MAC / PC, completamente desbloqueado

No Se Necesita Experiencia; Fáciles De Seguir

India Shelter Finance Corporation Limited (INDIASHLTR.NS) Bundle

Explore el innovador modelo de negocio Canvas of India Shelter Finance Corporation Limited, un jugador fundamental en el sector de finanzas de vivienda asequible. Este marco dinámico destaca cómo la empresa construye asociaciones sólidas, involucra diversos segmentos de clientes y ofrece soluciones financieras personalizadas. Sumerja más profundo para comprender las actividades estratégicas y los recursos que impulsan su éxito en el empoderamiento de las familias de bajos y medianos ingresos para asegurar sus hogares de sus sueños.

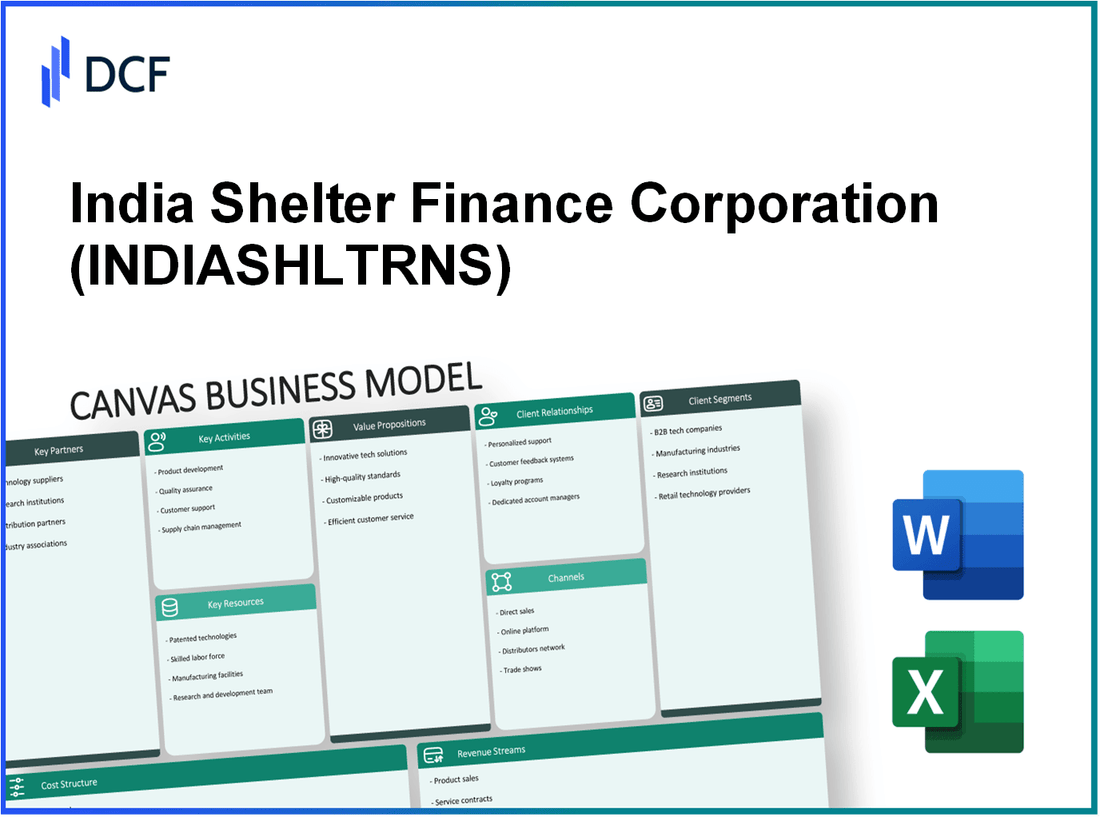

India Shelter Finance Corporation Limited - Modelo de negocios: asociaciones clave

India Shelter Finance Corporation Limited (ISFC) opera en el sector de finanzas de viviendas asequibles, centrada principalmente en proporcionar préstamos a personas de ingresos bajos y medios para fines de vivienda. La efectividad de la compañía se basa significativamente en sus asociaciones estratégicas.

Bancos locales e instituciones financieras

ISFC colabora con varios bancos locales e instituciones financieras para extender sus capacidades de préstamo y mejorar su liquidez. Estas asociaciones permiten a ISFC diversificar sus fuentes de financiación. A partir del segundo trimestre del año fiscal 2022-23, ISFC recaudó ** ₹ 1,500 millones de rupias ** de bancos e instituciones financieras, fortaleciendo su balance y permitiendo a la compañía atender a una base de clientes más grande.

Desarrolladores inmobiliarios

Las asociaciones con desarrolladores inmobiliarios son cruciales para que ISFC garantice una cartera estable de proyectos de vivienda que requieren financiamiento. En 2023, ISFC formó alianzas con más de ** 50 desarrolladores inmobiliarios ** en varias regiones, facilitando proyectos de vivienda asequible que se alinean con su misión. Estas colaboraciones también mejoran la visibilidad y credibilidad de ISFC en el mercado inmobiliario.

Organismos reguladores y agencias gubernamentales

ISFC se involucra con organismos reguladores como el Banco Nacional de Vivienda (NHB) y las agencias gubernamentales involucradas en los esquemas de desarrollo de viviendas. Estas asociaciones son esenciales para el cumplimiento de las regulaciones y el uso de los subsidios gubernamentales. Por ejemplo, en el año fiscal 2022, ISFC accedió a fondos bajo el esquema ** PMAY (Pradhan Mantri Awas Yojana) **, que ofrece subsidios de interés para los préstamos de vivienda, lo que permite a la compañía proporcionar préstamos a tasas competitivas.

Proveedores de soluciones tecnológicas

Para optimizar las operaciones y mejorar la experiencia del cliente, ISFC se asocia con proveedores de soluciones tecnológicas. Estas colaboraciones se centran en implementar análisis avanzados y soluciones digitales para el procesamiento eficiente de préstamos y la evaluación de riesgos. En el año fiscal 2023, ISFC invirtió alrededor de ** ₹ 50 millones de rupias ** en actualizaciones tecnológicas, colaborando con las principales compañías de FinTech para optimizar su prestación de servicios.

| Tipo de asociación | Objetivos clave | Datos financieros recientes |

|---|---|---|

| Bancos locales e instituciones financieras | Diversificar las fuentes de financiación y expandir la liquidez | Recaudado más de ** ₹ 1,500 millones de rupias ** en el Q2 para el año fiscal 2022-23 |

| Desarrolladores inmobiliarios | Asegure una tubería constante de proyectos de vivienda | Se asoció con más de ** 50 desarrolladores ** en 2023 |

| Organismos reguladores y agencias gubernamentales | Garantizar el cumplimiento y el acceso a los subsidios gubernamentales | Fondos de acceso bajo el esquema ** PMAY ** en el año fiscal 2022 |

| Proveedores de soluciones tecnológicas | Optimizar la prestación de servicios y mejorar la experiencia del cliente | Invertido alrededor de ** ₹ 50 millones de rupias ** en el año fiscal 2023 |

India Shelter Finance Corporation Limited - Modelo de negocio: actividades clave

India Shelter Finance Corporation Limited (ISFC) se involucra en varias actividades clave críticas para sus operaciones en el sector de finanzas de vivienda. Estas actividades aseguran la entrega efectiva de su propuesta de valor y apoyan el crecimiento y la sostenibilidad de la empresa.

Originación y procesamiento de préstamos

El origen del préstamo implica identificar a potenciales prestatarios, evaluar sus necesidades y administrar el proceso de solicitud. ISFC se centra en proporcionar soluciones financieras de vivienda para individuos de bajos y medianos ingresos. En el año fiscal2023, ISFC informó una cartera de préstamos total de aproximadamente ₹ 3.000 millones de rupias, reflejando un crecimiento de 30% año tras año.

El tiempo de procesamiento para las solicitudes de préstamos se ha reducido a un promedio de 7 días, garantizar un acceso rápido a fondos para los clientes. La compañía emplea una plataforma digital que optimiza el proceso de aplicación, que ha llevado a un 15% aumento en la tasa de aprobación del préstamo.

Evaluación de crédito del cliente

ISFC emplea un análisis de crédito riguroso para evaluar el riesgo asociado con los préstamos. El proceso de evaluación de crédito incluye la evaluación de los antecedentes financieros, los niveles de ingresos y las capacidades de reembolso de los solicitantes. En el año fiscal2023, la Compañía logró una tasa de aprobación de crédito de 85%, indicando su efectividad en la identificación de clientes solventes.

La relación activo no realizado (NPA) para ISFC se encuentra en 1.2%, que está significativamente por debajo del promedio de la industria de 3%. Esta baja relación NPA destaca los sólidos procesos de evaluación de crédito de la compañía y las prácticas de préstamo prudentes.

Gestión de riesgos

La gestión de riesgos es un componente central de las operaciones de ISFC. La compañía incorpora varias estrategias para mitigar los riesgos financieros, del mercado y operativos. Esto incluye establecer límites de exposición, realizar pruebas de estrés y monitoreo regular de las condiciones del mercado.

A partir de los últimos informes, ISFC ha asignado aproximadamente ₹ 50 millones de rupias Hacia su marco de gestión de riesgos, mejorando su capacidad para anticipar y responder a posibles recesiones en el mercado de finanzas de vivienda. Los equipos de evaluación de riesgos internos realizan revisiones trimestrales, asegurando que los protocolos de gestión de riesgos se alineen con los requisitos reglamentarios.

Servicios de asesoramiento financiero

Además de los préstamos, ISFC ofrece servicios de asesoramiento financiero para ayudar a los clientes a tomar decisiones informadas con respecto a sus opciones de préstamo. Los servicios de asesoramiento incluyen orientación sobre selección de préstamos, estrategias de refinanciación y opciones de inversión relacionadas con bienes raíces.

Durante el año fiscal2023, el segmento de consultoría contribuyó a un ingreso de ₹ 20 millones de rupias, que es 8% del ingreso total. Este servicio ha sido fundamental para mejorar las relaciones con los clientes y garantizar que los prestatarios estén bien informados sobre sus compromisos financieros.

| Actividad clave | Descripción | Impacto financiero (FY2023) |

|---|---|---|

| Originación y procesamiento de préstamos | Identificar a los prestatarios y administrar solicitudes de préstamos | Cartera de préstamos de ₹ 3.000 millones de rupias; 30% de crecimiento |

| Evaluación de crédito del cliente | Evaluar el historial financiero y la capacidad de reembolso | Relación NPA al 1.2%; tasa de aprobación al 85% |

| Gestión de riesgos | Mitigar los riesgos financieros y operativos | ₹ 50 millones de rupias asignadas a la gestión de riesgos |

| Servicios de asesoramiento financiero | Orientación sobre selección de préstamos e inversión | Contribución de ingresos de ₹ 20 millones de rupias; 8% del total |

India Shelter Finance Corporation Limited - Modelo de negocios: recursos clave

Los recursos clave son críticos para India Shelter Finance Corporation Limited (ISFCL) para crear y entregar valor a sus clientes. Estos recursos abarcan capital financiero, recursos humanos, herramientas propietarias y conocimiento regulatorio.

Capital financiero

A partir de los últimos informes financieros, ISFCL ha informado un patrimonio neto de aproximadamente ₹ 1,256 millones de rupias Para el año financiero que finaliza en marzo de 2023. La compañía ha recaudado con éxito fondos a través de varios canales, incluidas las emisiones de capital y deuda. Por ejemplo, en el año fiscal 2022-23, ISFCL planteó sobre ₹ 500 millones de rupias a través de obligaciones no convertibles (NCD) para fortalecer su base de capital.

Oficiales de préstamos experimentados

ISFCL emplea a un equipo sólido de oficiales de préstamos experimentados que tienen una profundidad comprensión del sector de finanzas de la vivienda. A partir de octubre de 2023, la compañía ha terminado 200 oficiales de préstamos con una experiencia promedio de más de 7 años en la industria de servicios financieros. Esta experiencia mejora la capacidad de la empresa para evaluar las necesidades de los clientes y proporcionar soluciones financieras personalizadas.

Herramientas de evaluación de crédito patentadas

La Compañía utiliza herramientas de evaluación de crédito patentadas que optimizan el proceso de aprobación del préstamo. Estas herramientas aprovechan los algoritmos avanzados y el análisis de datos para evaluar la solvencia de los prestatarios potenciales. En el último año fiscal, la implementación de estas herramientas ha reducido el tiempo de procesamiento de préstamos en aproximadamente 30%, mejorando significativamente la satisfacción del cliente y la eficiencia operativa.

Experiencia regulatoria

El equipo de ISFCL posee una amplia experiencia regulatoria, asegurando el cumplimiento de las pautas establecidas por el Banco de la Reserva de la India (RBI) y el National Housing Bank (NHB). La compañía ha navegado con éxito a paisajes regulatorios complejos, manteniendo una relación de adecuación de capital de 15.5% a marzo de 2023, por encima del mínimo regulatorio de 15%. Esto garantiza un entorno operativo estable y genera confianza con los inversores y los clientes por igual.

| Recurso clave | Descripción | Últimos datos |

|---|---|---|

| Capital financiero | Patrimonio neto y capital recaudados a través de varios canales | Patrimonio neto: ₹ 1,256 millones de rupias, Fondos recaudados: ₹ 500 millones de rupias |

| Oficiales de préstamos experimentados | Número y experiencia de los oficiales de préstamos | Encima 200 oficiales de préstamos, Experiencia promedio: 7 años |

| Herramientas de evaluación de crédito patentadas | Mejoras de eficiencia al evaluar a los prestatarios | Tiempo de procesamiento de préstamos reducido por 30% |

| Experiencia regulatoria | Cumplimiento de las pautas RBI y NHB | Relación de adecuación de capital: 15.5% |

Estos recursos clave permiten colectivamente a India Shelter Finance Corporation Limited para mantener una ventaja competitiva en el sector de finanzas de vivienda, al tiempo que satisfacen continuamente las necesidades de su base de clientes.

India Shelter Finance Corporation Limited - Modelo de negocio: propuestas de valor

India Shelter Finance Corporation Limited (ISFC) se especializa en proporcionar préstamos de vivienda asequibles, principalmente dirigidos a las secciones económicamente más débiles de la sociedad. Las propuestas de valor de la compañía se adaptan para satisfacer las necesidades específicas de sus diversos segmentos de clientes.

Préstamos de vivienda asequible

La oferta principal de ISFC es su préstamos de vivienda asequible. A partir del año fiscal 2023, la compañía ha desembolsado préstamos por valor ₹ 2,000 millones de rupias. El tamaño promedio del préstamo es aproximadamente ₹ 7-15 lakhs, permitiendo que las familias de bajos y medianos ingresos accedan al financiamiento del hogar. Este segmento está particularmente desatendido en el mercado, con una brecha de suministro de demanda en la financiación de viviendas asequibles.

Proceso de aprobación de préstamos rápidos

ISFC se enorgullece de su proceso de aprobación de préstamos rápidos. El tiempo promedio de respuesta para las aprobaciones de préstamos es sobre 3-5 días, significativamente más rápido que el promedio de la industria de 10-15 días. Esta eficiencia se logra a través de procesos simplificados y soluciones de tecnología que mejoran la productividad operativa.

Productos financieros a medida

Ofertas de ISFC productos financieros a medida satisfacer las necesidades únicas de sus clientes. Los productos del préstamo incluyen:

| Tipo de producto | Segmento de cliente objetivo | Tasa de interés | Tenencia de préstamo |

|---|---|---|---|

| Préstamos caseros | Hogares de ingresos bajos a medios | 8% - 11% | 10 - 20 años |

| Préstamos de construcción | Nuevos constructores de viviendas | 9% - 11.5% | 12 - 24 meses |

| Préstamos de compra de tierras | Compradores por primera vez | 8.5% - 10.5% | 5 - 15 años |

Esta variedad de productos demuestra el compromiso de ISFC para comprender y abordar los desafíos financieros que enfrentan sus clientes.

Enfoque centrado en el cliente

ISFC's enfoque centrado en el cliente es fundamental para sus operaciones, enfatizando la satisfacción y el soporte del cliente. La compañía ha establecido un equipo de servicio al cliente dedicado que maneja consultas y ayuda a los clientes durante todo el proceso de préstamo. Según las encuestas recientes, sobre 85% de los clientes informaron satisfacción con la calidad del servicio de ISFC. Este enfoque en la experiencia del cliente ayuda a diferenciar el ISFC de los competidores y construye lealtad a largo plazo.

Además, ISFC utiliza tecnología para mejorar la participación del cliente. Su aplicación móvil permite a los clientes rastrear sus aplicaciones de préstamos, acceder a la información de la cuenta y recibir actualizaciones oportunas, promover la conveniencia y la transparencia.

India Shelter Finance Corporation Limited - Modelo de negocios: relaciones con los clientes

India Shelter Finance Corporation Limited (ISFC) se centra en fomentar relaciones sólidas para los clientes para mejorar la adquisición, retención y valor de por vida de los clientes. Su enfoque comprende varias estrategias destinadas a garantizar la satisfacción y la lealtad del cliente.

Aviso financiero personalizado

ISFC enfatiza los servicios de asesoramiento financiero personalizados adaptados a las necesidades de los clientes. A partir del último año financiero, ISFC informó un aumento en los puntajes de satisfacción del cliente por parte de 15% Como resultado directo de servicios personalizados. Este servicio de asesoramiento es fundamental para los clientes que buscan financiamiento de viviendas, ya que les ayuda a navegar las complejidades de los préstamos y la financiación.

Seguimiento y apoyo regulares

Para mantener la participación del cliente, ISFC implementa un mecanismo de seguimiento sistemático. La compañía tiene un equipo de servicio al cliente dedicado que realiza verificaciones regulares al menos una vez cada uno cuarto con clientes existentes. Este enfoque proactivo contribuye a una menor tasa de rotación de clientes, que se encuentra en 5% en comparación con el promedio de la industria de 10%.

Relaciones a largo plazo basadas en la confianza

Creación de confianza es fundamental para ISFC en el mantenimiento de las relaciones a largo plazo con los clientes. La tenencia promedio del préstamo está cerca 10 añose ISFC informan una tasa comercial repetida de 30%, indicando una base sólida de confianza entre los clientes. Además, el puntaje neto del promotor (NPS) de la compañía está en 42, reflejando una disposición entre los clientes para recomendar ISFC a otros.

| Estrategia de relación con el cliente | Descripción | Métricas relevantes |

|---|---|---|

| Aviso financiero personalizado | Asesoramiento financiero personalizado para préstamos de vivienda | Puntuación de satisfacción del cliente: 15% aumentar |

| Seguimiento y apoyo regulares | Servicio al cliente proactivo, check-ins trimestralmente | Tasa de rotación de clientes: 5% |

| Relaciones a largo plazo basadas en la confianza | Construyendo lealtad a través de un servicio confiable | Repita la tarifa comercial: 30%, NP: 42 |

Estas estrategias subrayan el compromiso de ISFC para establecer relaciones sólidas de los clientes, en última instancia, impulsar la lealtad de los clientes y facilitar el crecimiento empresarial sostenible.

India Shelter Finance Corporation Limited - Modelo de negocios: canales

India Shelter Finance Corporation Limited (ISFC) utiliza múltiples canales para comunicarse de manera efectiva con sus clientes. Estos canales se eligen estratégicamente para maximizar el alcance y mejorar la experiencia del cliente.

Ramas en el suelo

ISFC opera una red de ** 27 sucursales ** en varios estados de la India, brindando servicios localizados a los clientes. En el año fiscal 2023, el desembolso total de estas ramas alcanzó aproximadamente ** ₹ 1,500 millones de rupias **, lo que refleja un crecimiento ** de 24% interanual **. Cada sucursal cuenta con consultores financieros que guían a los clientes a través de los procesos de solicitud de préstamo y ofrecen soluciones financieras personalizadas.

Plataformas de solicitud de préstamos en línea

La compañía ha implementado una plataforma de aplicación de préstamos en línea que permite a los clientes solicitar préstamos de vivienda sin problemas. A partir del segundo trimestre del año fiscal 2023, aproximadamente ** 40% de las solicitudes de préstamos ** se presentaron en línea. La plataforma ha mejorado el tiempo de respuesta de la aplicación en ** 30%**, reduciendo los tiempos de procesamiento de un promedio de ** 15 días a 10 días **. La adopción digital también ha resultado en un aumento ** del 20% en las consultas de los clientes ** a través del canal en línea en comparación con el año anterior.

Redes bancarias de socios

ISFC colabora con una red de ** 15 bancos socios ** para la distribución y referencia de sus productos financieros de vivienda. Este modelo de asociación ha permitido a ISFC penetrar más profundamente en varios mercados, aprovechando las bases de clientes existentes de los bancos. En el año fiscal 2023, los préstamos obtenidos a través de bancos asociados representaron ** 30% de los desembolsos totales **, que ascendieron a aproximadamente ** ₹ 600 crore **. El tamaño promedio de boletos para préstamos obtenidos a través de este canal se encuentra en aproximadamente ** ₹ 8 lakh **.

Exposiciones y ferias de vivienda

Participar en exposiciones de vivienda y ferias ha sido un canal clave para que ISFC llegue a clientes potenciales. En 2023, ISFC participó en más de ** 10 ferias principales de vivienda ** en toda la India. Estos eventos atrajeron a cientos de miles de visitantes, contribuyendo a un aumento del 15% en la conciencia de la marca ** y resultó en aproximadamente ** ₹ 200 millones de rupias en solicitudes de préstamos **. Las exposiciones sirven como plataforma para que ISFC exhibiera sus productos y se involucre directamente con los posibles propietarios de viviendas.

| Tipo de canal | Número de ubicaciones/eventos | Volumen de aplicación (año fiscal 2023) | Cantidad de desembolso (año fiscal 2023) | Índice de crecimiento |

|---|---|---|---|---|

| Ramas en el suelo | 27 | 15,000+ | ₹ 1.500 millones de rupias | 24% |

| Plataformas de solicitud de préstamos en línea | N / A | 40% de las aplicaciones totales | N / A | 20% |

| Redes bancarias de socios | 15 | 30% de los desembolsos totales | ₹ 600 millones de rupias | N / A |

| Exposiciones y ferias de vivienda | Más de 10 eventos importantes | ₹ 200 millones de rupias | ₹ 200 millones de rupias | 15% |

India Shelter Finance Corporation Limited - Modelo de negocios: segmentos de clientes

India Shelter Finance Corporation Limited (ISFC) se centra en ofrecer soluciones financieras principalmente a los segmentos desatendidos de la economía india. La compañía se dirige a segmentos específicos de clientes que se alinean con sus objetivos estratégicos, lo que le permite adaptar sus servicios de manera efectiva.

Familias de bajos y medianos ingresos

ISFC juega un papel crucial en la satisfacción de las necesidades financieras de las familias de bajos y medianos ingresos, particularmente en las áreas urbanas y semiurbanas. A partir de 2022, aproximadamente 65% de la población india cae en esta categoría, destacando el potencial de mercado significativo. ISFC ofrece préstamos para el hogar con cantidades que van desde ₹ 500,000 a ₹ 2,500,000, atiende al poder adquisitivo de este grupo demográfico.

Compradores de vivienda por primera vez

Los compradores de viviendas por primera vez son un segmento crítico para ISFC, que representa un mercado creciente que requiere soluciones de financiamiento accesibles. En 2021, Aproximadamente el 80% de los compradores de viviendas en India eran compradores por primera vez, una tendencia respaldada por iniciativas gubernamentales como el Pradhan Mantri Awas Yojana, que ofrece subsidios de interés de hasta ₹ 2.67 lakh en préstamos caseros. ISFC proporciona paquetes atractivos con tasas de interés más bajas, comenzando en 8.5%, dirigido a hacer que la propiedad de la vivienda se pueda alcanzar.

Individuos autónomos

Las personas independientes constituyen otro segmento vital para ISFC. A menudo enfrentan desafíos para asegurar préstamos debido a los flujos de ingresos irregulares. A partir de 2023, casi 57% de la fuerza laboral de la India Es autónomo, creando una demanda sustancial de productos financieros especializados. ISFC ofrece estructuras de préstamos flexibles y opciones de reembolso para montos que comienzan desde ₹100,000, diseñado para acomodar la variabilidad del flujo de efectivo experimentada por este grupo.

Propietarios de pequeñas empresas

Los propietarios de pequeñas empresas son esenciales para la estrategia de segmentación de clientes de ISFC, ya que contribuyen significativamente a la economía india. Los informes muestran que hay aproximadamente 63 millones de pequeñas y medianas empresas (PYME) en India, que subraya la posible demanda de productos financieros personalizados. ISFC proporciona préstamos que van desde ₹ 250,000 a ₹ 5,000,000 Dirigido a apoyar la expansión comercial, las compras de inventario y las necesidades de capital de trabajo.

| Segmento de clientes | Tamaño del mercado (en millones) | Rango de monto del préstamo | Tasa de interés (aprox.) |

|---|---|---|---|

| Familias de bajos y medianos ingresos | 900 | ₹500,000 - ₹2,500,000 | 8.5% - 10% |

| Compradores de vivienda por primera vez | 240 | ₹500,000 - ₹2,000,000 | 8.5% |

| Individuos autónomos | 450 | ₹100,000 - ₹1,000,000 | 10% - 12% |

| Propietarios de pequeñas empresas | 63,000 | ₹250,000 - ₹5,000,000 | 12% - 14% |

A través de su enfoque en estos segmentos de clientes, India Shelter Finance Corporation Limited puede entregar valor de manera efectiva al alinear sus productos financieros con las necesidades y desafíos específicos que enfrentan su clientela diversa.

India Shelter Finance Corporation Limited - Modelo de negocio: Estructura de costos

La estructura de costos de India Shelter Finance Corporation Limited (ISFCL) es un aspecto integral de su eficiencia operativa y rentabilidad. A continuación se encuentran los componentes principales.

Intereses y costos operativos

Los gastos de interés para ISFCL constituyen una parte significativa de sus costos generales, principalmente debido a sus actividades de financiación. En el año fiscal 2022-2023, ISFCL informó un gasto de interés de aproximadamente INR 379.5 millones. Además, los costos operativos relacionados con el modelo de negocio, incluida la originación de préstamos y las tarifas de servicio, totalizaron INR 250 millones.

TI Mantenimiento de infraestructura

La inversión en la infraestructura de TI es crucial para una institución financiera como ISFCL, que depende de la tecnología para sus operaciones. En el año fiscal 2022-2023, ISFCL asignó a INR 35 millones Para el mantenimiento y las actualizaciones de TI, asegurando que sus sistemas sigan siendo eficientes y seguros para las transacciones de los clientes.

Salarios y capacitación de los empleados

El capital humano es vital para ISFCL, y la compañía ha cometido fondos sustanciales para los salarios y los programas de capacitación. Los gastos totales para los salarios de los empleados ascendieron a INR 210 millones En el año fiscal 2022-2023. Además, los programas de capacitación y desarrollo incurrieron en un costo adicional de aproximadamente INR 5 millones, enfatizando el enfoque de la compañía en la mejora de la fuerza laboral.

Gastos de marketing y promoción

Para crear reconocimiento de marca y adquirir nuevos clientes, ISFCL ha invertido en esfuerzos de marketing. Los gastos de marketing y promoción se registraron aproximadamente INR 20 millones En el año fiscal 2022-2023. Este gasto refleja iniciativas dirigidas a divulgación estratégica y participación del cliente.

| Componente de costos | Cantidad (INR) |

|---|---|

| Gastos de interés | 379.5 millones |

| Costos operativos | 250 millones |

| TI Mantenimiento de infraestructura | 35 millones |

| Salarios de los empleados | 210 millones |

| Programas de capacitación | 5 millones |

| Gastos de marketing | 20 millones |

India Shelter Finance Corporation Limited - Modelo de negocios: flujos de ingresos

India Shelter Finance Corporation Limited (ISFC) opera principalmente en el sector de finanzas de vivienda asequible. Sus fuentes de ingresos reflejan su enfoque en proporcionar soluciones financieras adaptadas a las necesidades de los clientes de bajos y medianos ingresos. Aquí están los componentes clave de sus flujos de ingresos:

Ingresos por intereses de préstamos

La principal fuente de ingresos para ISFC es los ingresos por intereses generados a partir de préstamos de vivienda proporcionados a los clientes. A partir de marzo de 2023, ISFC reportó un libro de préstamos de aproximadamente ₹ 2,000 millones de rupias. La tasa de interés promedio cobrada en estos préstamos rangos entre 8.5% a 12%, dependiendo del producto y el riesgo profile del prestatario.

Tasas de procesamiento

ISFC cobra tarifas de procesamiento en solicitudes de préstamos, que contribuyen a sus ingresos. Las tarifas generalmente varían de 1% a 2% del monto del préstamo. Para el año financiero que termina en marzo de 2023, ISFC informó ingresos por tarifas de procesamiento de todo ₹ 25 millones de rupias, que representa aproximadamente 3% del ingreso total.

Sanciones en pagos atrasados

Además de las tarifas de intereses y procesamiento, ISFC obtiene ingresos de las multas aplicadas a los pagos atrasados. Las sanciones se estructuran en función de la cantidad vencida y pueden alcanzar hasta 2% del pago pendiente. En el año fiscal 2023, ISFC recolectó aproximadamente ₹ 10 millones de rupias desde las multas de pago atrasado, lo que refleja la necesidad de cumplir con los horarios de pago entre los clientes.

Productos financieros de venta cruzada

ISFC también se dedica a la venta cruzada de diversos productos financieros, incluidos los productos de seguros y de inversión. Esta estrategia no solo mejora la retención de clientes, sino que también diversifica las fuentes de ingresos. En el último año financiero, los ingresos de las actividades de venta cruzada ascendieron a aproximadamente ₹ 15 millones de rupias, contribuyendo a acerca 2% de las ganancias generales.

| Flujo de ingresos | Detalles | FY 2023 Ingresos (₹ Crore) | Porcentaje de ingresos totales |

|---|---|---|---|

| Ingresos por intereses de préstamos | Libro de préstamos de ₹ 2,000 millones de rupias con 8.5% a 12% de interés | ₹1,800 | 90% |

| Tasas de procesamiento | Tarifas que van del 1% al 2% del monto del préstamo | ₹25 | 3% |

| Sanciones en pagos atrasados | Sanciones de hasta 2% en cantidades atrasadas | ₹10 | 0.5% |

| Productos financieros de venta cruzada | Productos de seguros e inversión | ₹15 | 2% |

| Ingresos totales | ₹1,850 | 100% |

Estas fuentes de ingresos no solo proporcionan una base de ingresos resistentes, sino que también destacan el enfoque estratégico de ISFC en servir a un nicho de mercado dentro del sector de finanzas de vivienda. La combinación de ingresos por intereses, tarifas, sanciones e iniciativas de venta cruzada muestra las diversas formas en que ISFC capitaliza su base de clientes mientras mantiene un compromiso con el financiamiento de viviendas asequibles.

Disclaimer

All information, articles, and product details provided on this website are for general informational and educational purposes only. We do not claim any ownership over, nor do we intend to infringe upon, any trademarks, copyrights, logos, brand names, or other intellectual property mentioned or depicted on this site. Such intellectual property remains the property of its respective owners, and any references here are made solely for identification or informational purposes, without implying any affiliation, endorsement, or partnership.

We make no representations or warranties, express or implied, regarding the accuracy, completeness, or suitability of any content or products presented. Nothing on this website should be construed as legal, tax, investment, financial, medical, or other professional advice. In addition, no part of this site—including articles or product references—constitutes a solicitation, recommendation, endorsement, advertisement, or offer to buy or sell any securities, franchises, or other financial instruments, particularly in jurisdictions where such activity would be unlawful.

All content is of a general nature and may not address the specific circumstances of any individual or entity. It is not a substitute for professional advice or services. Any actions you take based on the information provided here are strictly at your own risk. You accept full responsibility for any decisions or outcomes arising from your use of this website and agree to release us from any liability in connection with your use of, or reliance upon, the content or products found herein.