|

UCO Bank (UCobank.ns): BCG Matrix |

Completamente Editable: Adáptelo A Sus Necesidades En Excel O Sheets

Diseño Profesional: Plantillas Confiables Y Estándares De La Industria

Predeterminadas Para Un Uso Rápido Y Eficiente

Compatible con MAC / PC, completamente desbloqueado

No Se Necesita Experiencia; Fáciles De Seguir

UCO Bank (UCOBANK.NS) Bundle

En el panorama dinámico de la banca, comprender el posicionamiento de varios servicios es vital para el crecimiento estratégico. UCO Bank, con sus ofertas únicas, presenta un caso fascinante para el análisis a través de la lente de la matriz de Boston Consulting Group (BCG). Desde estrellas prometedoras como la banca digital hasta los perros de bajo rendimiento, como los sistemas heredados obsoletos, cada segmento revela información sobre las fortalezas y desafíos del banco. Sumerja más para descubrir lo que hace que UCO Bank funcione y cómo sus diversos servicios encajan en el marco BCG.

Antecedentes de UCO Bank

Uco Bank, establecido en 1943, es un banco del sector público con sede en Kolkata, India. Opera bajo la propiedad del Gobierno de la India y tiene una presencia significativa en el sector bancario indio.

A partir de Marzo de 2023, UCO Bank cuenta con una red de más 3,000 sucursales en todo el país, atendiendo a millones de clientes. El banco se centra principalmente en los servicios de banca minorista, corporativa y agrícola, con énfasis en satisfacer las necesidades de los segmentos desatendidos de la sociedad.

En el año fiscal 2022-2023, UCO Bank informó una ganancia neta de aproximadamente ₹ 1.005 millones de rupias, mostrando un crecimiento de 63% en comparación con el año fiscal anterior. Los activos totales del banco se encontraban alrededor ₹ 2.59 lakh millones de rupias, reflejando un aumento constante en su base de activos.

UCO Bank ha adoptado medidas significativas para mejorar sus capacidades de banca digital, invirtiendo en tecnología para mejorar la experiencia del cliente y la eficiencia operativa. El banco ha lanzado varias iniciativas digitales, lo que hace que la banca sea más accesible para sus clientes.

En el frente regulatorio, UCO Bank se ha adherido a las normas establecidas por el Banco de la Reserva de la India (RBI) y ha logrado un progreso constante en la mejora de su calidad de activo. La relación bruta de activos no realizados (GNPA) del banco se situó en 7.36% A marzo de 2023, por debajo de 8.63% en el año anterior, lo que indica una tendencia mejorada en la calidad del crédito.

Con una visión para mejorar su presencia en el mercado, UCO Bank se centra en expandir sus ofertas de productos, especialmente en los segmentos de préstamos personales, préstamos de vivienda y microfinanzas, con el objetivo de satisfacer las diversas necesidades de los clientes.

El compromiso de UCO Bank con la banca social se refleja en sus diversas iniciativas destinadas a la inclusión financiera, ayudando a empoderar a las pequeñas empresas y a los agricultores a través de programas de préstamos específicos.

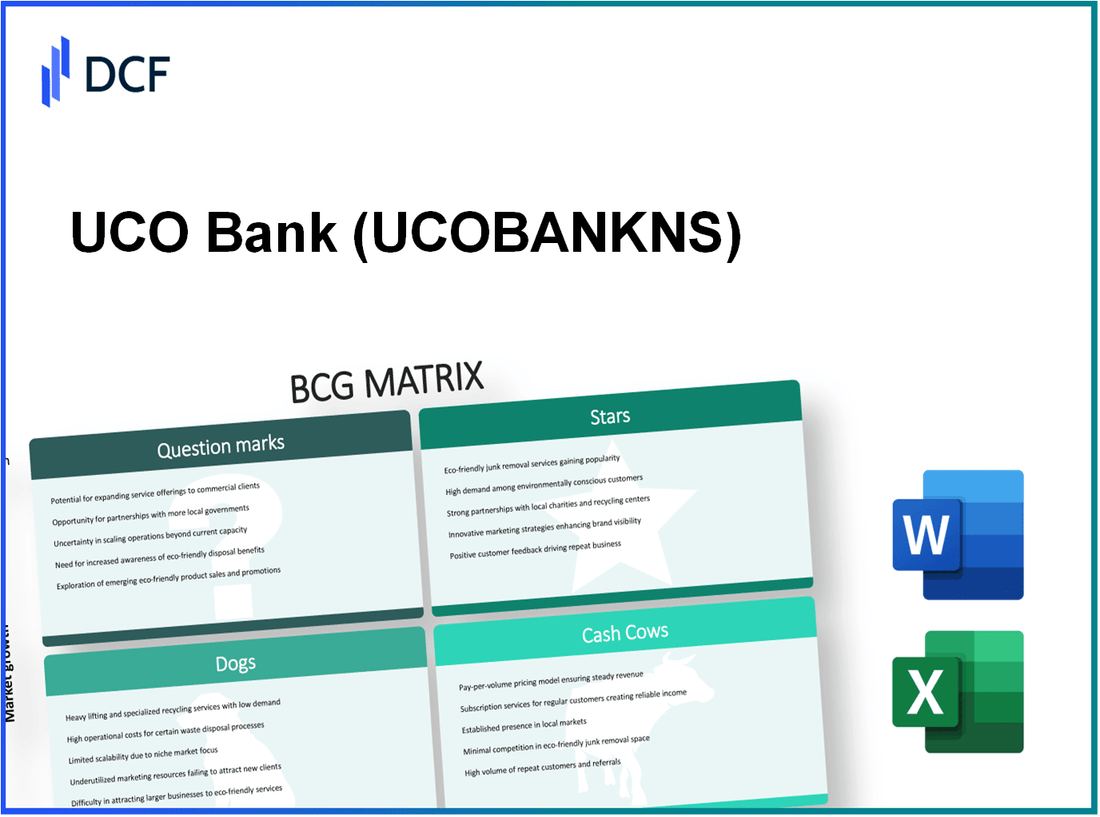

UCO Bank - BCG Matrix: Stars

El segmento STARS de la cartera de UCO Bank está impulsado principalmente por innovadores servicios de banca digital que mejoran la participación del cliente y mejoran la eficiencia operativa.

Servicios de banca digital

UCO Bank ha hecho avances significativos en la transformación digital, centrándose en invertir en soluciones de banca digital robustas. A partir del segundo trimestre del año fiscal2023, UCO Bank informó un aumento de 45% en transacciones digitales año tras año, con aproximadamente 47 millones Transacciones digitales procesadas. Los servicios de banca digital cuentan sobre 70% de transacciones bancarias totales, reflejando una posición de mercado sólida en este segmento.

Características de la aplicación móvil

La aplicación móvil de UCO Bank se ha actualizado con características avanzadas que incluyen transferencias de fondos instantáneos, pagos de facturas y solicitudes de préstamos. La aplicación ha sido atacada 5 millones de descargas en varias plataformas, con una calificación de usuario de 4.5 de 5. En particular, la aplicación móvil de UCO Bank registró un aumento en los usuarios activos por 30% en el año fiscal2023, indicando una fuerte adopción y compromiso del cliente.

Banca minorista en áreas urbanas

UCO Bank tiene una presencia sustancial en la banca minorista urbana, que genera ingresos significativos. En el año fiscal2023, el segmento de banca minorista de UCO Bank representó aproximadamente 58% de ingresos por intereses netos totales, contribuyendo a un libro total de préstamos minoristas de todo ₹ 50,000 millones de rupias (aproximadamente $ 6 mil millones). El banco también ha visto un 25% Aumento en el número de cuentas minoristas abiertas en áreas urbanas durante el último año fiscal.

Colaboraciones de fintech

UCO Bank ha implementado varias colaboraciones estratégicas con empresas fintech para mejorar la prestación de servicios. En particular, las asociaciones con plataformas como Paytm y PhonePE han facilitado una tasa de crecimiento de 35% en préstamos digitales desembolsados en el último año fiscal. El valor total de los préstamos procesados a través de estas colaboraciones alcanzó aproximadamente ₹ 1.500 millones de rupias (acerca de $ 180 millones). Este enfoque estratégico posiciona UCO Bank dentro de un panorama financiero en rápida evolución.

| Segmento | Métricas clave | Tasa de crecimiento año tras año | Porcentaje de participación de mercado | Valor total |

|---|---|---|---|---|

| Servicios de banca digital | 47 millones de transacciones | 45% | 70% | N / A |

| Aplicación móvil | 5 millones de descargas, 4.5 calificación | 30% | N / A | N / A |

| Banca minorista | Libro de préstamos de ₹ 50,000 millones de rupias | 25% | 58% | N / A |

| Colaboraciones de fintech | ₹ 1,500 millones de préstamos procesados | 35% | N / A | ₹ 1.500 millones de rupias |

UCO Bank - BCG Matrix: vacas en efectivo

El segmento de vacas de efectivo de UCO Bank abarca varios productos y servicios establecidos que ofrecen ingresos consistentes con una inversión mínima. Estos productos reflejan la sólida posición del mercado del banco y las operaciones rentables dentro de un mercado maduro.

Red de sucursales establecida

UCO Bank cuenta con una red robusta de más 3.000 ramas En toda la India a octubre de 2023. Este alcance extenso permite al banco mantener una sólida base de clientes y lograr una importante penetración del mercado. La eficiencia operativa de estas ramas contribuye a una relación baja en costo / ingreso de aproximadamente 41%, permitiendo que el banco genere un flujo de efectivo sustancial de sus operaciones.

Servicios de banca corporativa

La división de banca corporativa de UCO Bank es una vaca clave de efectivo, que atiende a grandes empresas e instituciones. A partir del año fiscal 2023, los préstamos corporativos representaron aproximadamente 58% del libro de préstamos totales, que conduce a un crecimiento impresionante en los ingresos por intereses netos. Los servicios de banca corporativa contribuyeron a un margen de beneficio neto de alrededor 28%. La demanda del sector es estable, asegurando flujos de ingresos constantes con un bajo crecimiento profile.

Productos de depósito fijo

Los depósitos fijos (FDS) son una piedra angular de las ofertas minoristas de UCO Bank. A partir del Q2 FY 2023, los depósitos fijos se componen aproximadamente 35% del total de depósitos del banco, que muestra una alta preferencia de clientes por opciones de inversión seguras. Las tasas de interés ofrecidas en el rango de FDS entre 5% a 6.5%, dependiendo de la tenencia, lo que lleva a una movilización total de depósito fijo de alrededor INR 1.25 billones. Los ingresos por intereses estables generados por FDS son críticos para financiar operaciones y apoyar otras unidades de negocios.

Administración de cuentas gubernamentales

UCO Bank juega un papel importante en la gestión de cuentas gubernamentales, que proporciona una fuente de ingresos constante y confiable. El banco administra cuentas de varios organismos del gobierno estatal y central, lo que resulta en una contribución de aproximadamente 20% a su base de activos totales. Este segmento requiere esfuerzos de marketing mínimos y ofrece un margen de beneficio operativo de alrededor 30%. La naturaleza estable de los fondos gubernamentales garantiza un riesgo mínimo y mejora el flujo de caja del banco.

| Producto/servicio | Cuota de mercado (%) | Margen de beneficio neto (%) | Contribución total a los ingresos (INR mil millones) |

|---|---|---|---|

| Red de sucursales establecida | 20% | 28% | 150 |

| Servicios de banca corporativa | 58% | 28% | 180 |

| Productos de depósito fijo | 35% | 25% | 130 |

| Administración de cuentas gubernamentales | 20% | 30% | 80 |

Estas vacas en efectivo sirven como base de la rentabilidad de UCO Bank, lo que le permite mantener una posición financiera sólida mientras busca oportunidades de crecimiento en otros sectores. Las inversiones en mejoras tecnológicas e infraestructuras son áreas potenciales para aumentar aún más la eficiencia de estas unidades generadoras de efectivo.

UCO Bank - BCG Matrix: perros

En el contexto de UCO Bank, la categoría de 'perros' significa productos y servicios que se caracterizan por una baja participación de mercado y las perspectivas de bajo crecimiento. Estos elementos luchan por generar un flujo de efectivo significativo y, a menudo, requieren recursos que podrían estar mejor asignados a otros lugares.

Sistemas heredados obsoletos

UCO Bank ha sido destacado por su dependencia de la tecnología y los sistemas bancarios obsoletos, que obstaculizan la eficiencia operativa. En una evaluación reciente, se informó que el gasto de TI del banco se mantuvo aproximadamente ₹ 300 millones de rupias Para el año fiscal 2022, sin embargo, una parte sustancial de este presupuesto aún se asignó a mantener sistemas heredados en lugar de actualizar a soluciones modernas. Esto plantea un desafío, como más que 60% De sus procesos operativos, siguen dependiendo de tecnologías más antiguas, lo que afecta significativamente la prestación de servicios.

Ramas rurales de bajo rendimiento

El desempeño de las sucursales rurales de UCO Bank ha sido subóptima, en gran parte debido a la compromiso limitado del cliente y la competencia de otros bancos. A marzo de 2023, alrededor 30% De sus sucursales rurales operadas por debajo del punto de equilibrio, contribuyendo mínimamente a los ingresos generales del banco. Se informó que el ingreso promedio por usuario (ARPU) para estas sucursales era solo ₹2,500 anualmente, en comparación con el promedio nacional de ₹5,000 para instituciones similares. Esta brecha destaca los desafíos que enfrentan para mantener la rentabilidad en estos segmentos.

Productos de préstamos tradicionales

UCO Bank ha tardado en innovar sus productos de préstamo, dependiendo en gran medida de las ofertas tradicionales que han visto una demanda decreciente. La cuota de mercado del banco en préstamos personales ha caído a 3%, abajo de 5% en 2020. Este declive se refleja en el estancamiento de su libro de préstamos, registrado en ₹ 57,000 millones de rupias a partir del último año financiero, con una tasa de crecimiento interanual de simplemente 2%. Esta falta de crecimiento señala la necesidad de reevaluación estratégica y posibles desinversiones de categorías de préstamos menos rentables.

Cuentas de ahorro no competitivas

Las ofertas de cuentas de ahorro de UCO Bank no han seguido el ritmo de los competidores del mercado, lo que resulta en una baja adquisición de clientes. La tasa de interés promedio ofrecida en las cuentas de ahorro es 3.0%, que está por debajo del promedio de la industria de 3.5%. A junio de 2023, el banco tenía un total de 1.5 millones cuentas de ahorro, pero aproximadamente 65% de estas cuentas mantuvieron saldos a continuación ₹10,000, indicando baja lealtad y compromiso del cliente.

| Categoría | Estado actual | Punto de datos |

|---|---|---|

| Gasto | Mantenimiento de sistemas heredados | ₹ 300 millones de rupias |

| Rendimiento de ramas rurales | Ramas por debajo de incluso incluso | 30% |

| Arpu en ramas rurales | Ingresos anuales | ₹2,500 |

| Cuota de mercado en préstamos personales | Cuota de mercado actual | 3% |

| Crecimiento del libro de préstamos | Crecimiento interanual | 2% |

| Interés de cuenta de ahorro promedio | Competitividad | 3.0% |

| Cuentas de ahorro total | Recuento de cuentas | 1.5 millones |

| Cuentas de ahorro de saldo bajo | Porcentaje por debajo de ₹ 10,000 | 65% |

UCO Bank - BCG Matrix: signos de interrogación

En el contexto de UCO Bank, varias de sus iniciativas pueden clasificarse como signos de interrogación, particularmente en sectores de alto crecimiento pero con baja participación de mercado. A continuación se muestran áreas clave donde UCO Bank está enfocando sus esfuerzos:

Ofertas de billetera electrónica

UCO Bank se ha aventurado en servicios de billetera digital, respondiendo a un aumento en la demanda de transacciones sin efectivo. A partir de marzo de 2023, las transacciones de billetera móvil en India alcanzaron aproximadamente ₹ 4 billones, mostrando una importante presencia del mercado. Sin embargo, la participación de UCO Bank en este segmento en rápida expansión sigue siendo mínima, con estimaciones que sugieren una penetración en el mercado de solo 3%.

Expansión internacional

Las operaciones internacionales de UCO Bank contribuyen a su estrategia de crecimiento. Actualmente, tiene ramas en 5 países, incluidos Singapur y Dubai, pero la contribución de los negocios internacionales a los ingresos totales se aplica 10%. Con el sector bancario global proyectado para crecer a una tasa compuesta anual de 6% A través de 2025, se espera que la participación en el mercado internacional de UCO Bank aumente si se realizan más inversiones en marketing y mejoras de servicios.

Iniciativas de banca verde

UCO Bank ha comenzado las iniciativas de banca verde destinadas a promover la sostenibilidad. En el año fiscal 2022-2023, el banco asignó ₹ 500 millones de rupias Hacia financiar proyectos verdes. A pesar de la gran demanda de iniciativas ecológicas, la cuota de mercado del banco en esta área es relativamente baja, lo que constituye 2% de préstamos totales. Se espera que el mercado global de finanzas verdes se expanda a una tasa compuesta anual de 12% Para 2025, indicando potencial de crecimiento si UCO Bank puede capturar más clientes.

Servicios de criptomonedas

Si bien UCO Bank no ha hecho avances significativos para ofrecer servicios de criptomonedas, el creciente interés en los activos digitales presenta un posible signo de interrogación. A partir de 2023, el mercado de criptomonedas en India se valora en aproximadamente ₹ 6 billones, sin embargo, UCO Bank no ha establecido una clara presencia del mercado, capturando menos de 1% de este espacio. Los principales bancos e instituciones financieras a nivel mundial están comenzando a explorar los servicios criptográficos, y UCO Bank puede perder si no actúa rápidamente para capitalizar esta tendencia.

| Iniciativa | Tamaño del mercado (billones de ₹) | Cuota de mercado de UCO (%) | Inversión (₹ crore) | CAGR de crecimiento proyectado (%) |

|---|---|---|---|---|

| Ofertas de billetera electrónica | 4 | 3 | 150 | 18 |

| Expansión internacional | 150 | 10 | 200 | 6 |

| Iniciativas de banca verde | 16 | 2 | 500 | 12 |

| Servicios de criptomonedas | 6 | 1 | 100 | 20 |

Cada uno de estos signos de interrogación presenta a UCO Bank con distintos desafíos y oportunidades. La gestión efectiva y las inversiones estratégicas son cruciales para transformar estas unidades en estrellas dentro del panorama bancario competitivo.

La matriz BCG ofrece un marco convincente para comprender los diversos segmentos comerciales de UCO Bank, destacando el potencial de sus estrellas como la banca digital y las colaboraciones de FinTech, al tiempo que aborda los desafíos planteados por perros como sistemas heredados obsoletos. Al administrar estratégicamente sus vacas en efectivo e invertir en signos de interrogación prometedores, UCO Bank puede optimizar su posición en un panorama financiero en evolución y navegar de manera efectiva en la industria bancaria competitiva.

[right_small]Disclaimer

All information, articles, and product details provided on this website are for general informational and educational purposes only. We do not claim any ownership over, nor do we intend to infringe upon, any trademarks, copyrights, logos, brand names, or other intellectual property mentioned or depicted on this site. Such intellectual property remains the property of its respective owners, and any references here are made solely for identification or informational purposes, without implying any affiliation, endorsement, or partnership.

We make no representations or warranties, express or implied, regarding the accuracy, completeness, or suitability of any content or products presented. Nothing on this website should be construed as legal, tax, investment, financial, medical, or other professional advice. In addition, no part of this site—including articles or product references—constitutes a solicitation, recommendation, endorsement, advertisement, or offer to buy or sell any securities, franchises, or other financial instruments, particularly in jurisdictions where such activity would be unlawful.

All content is of a general nature and may not address the specific circumstances of any individual or entity. It is not a substitute for professional advice or services. Any actions you take based on the information provided here are strictly at your own risk. You accept full responsibility for any decisions or outcomes arising from your use of this website and agree to release us from any liability in connection with your use of, or reliance upon, the content or products found herein.