|

Uco Bank (UCobank.ns): Ansoff Matrix |

Completamente Editable: Adáptelo A Sus Necesidades En Excel O Sheets

Diseño Profesional: Plantillas Confiables Y Estándares De La Industria

Predeterminadas Para Un Uso Rápido Y Eficiente

Compatible con MAC / PC, completamente desbloqueado

No Se Necesita Experiencia; Fáciles De Seguir

UCO Bank (UCOBANK.NS) Bundle

En el panorama financiero de ritmo rápido de hoy, UCO Bank se encuentra en una encrucijada fundamental de oportunidades y evolución. Comprender la matriz de Ansoff, un marco estratégico que abarca la penetración del mercado, el desarrollo del mercado, el desarrollo de productos y la diversificación, puede capacitar a los tomadores de decisiones y empresarios para trazar un curso para un crecimiento sostenible. Sumerja más para explorar cómo cada cuadrante presenta vías únicas para que UCO Bank elevara sus operaciones comerciales y aproveche el nuevo potencial de mercado.

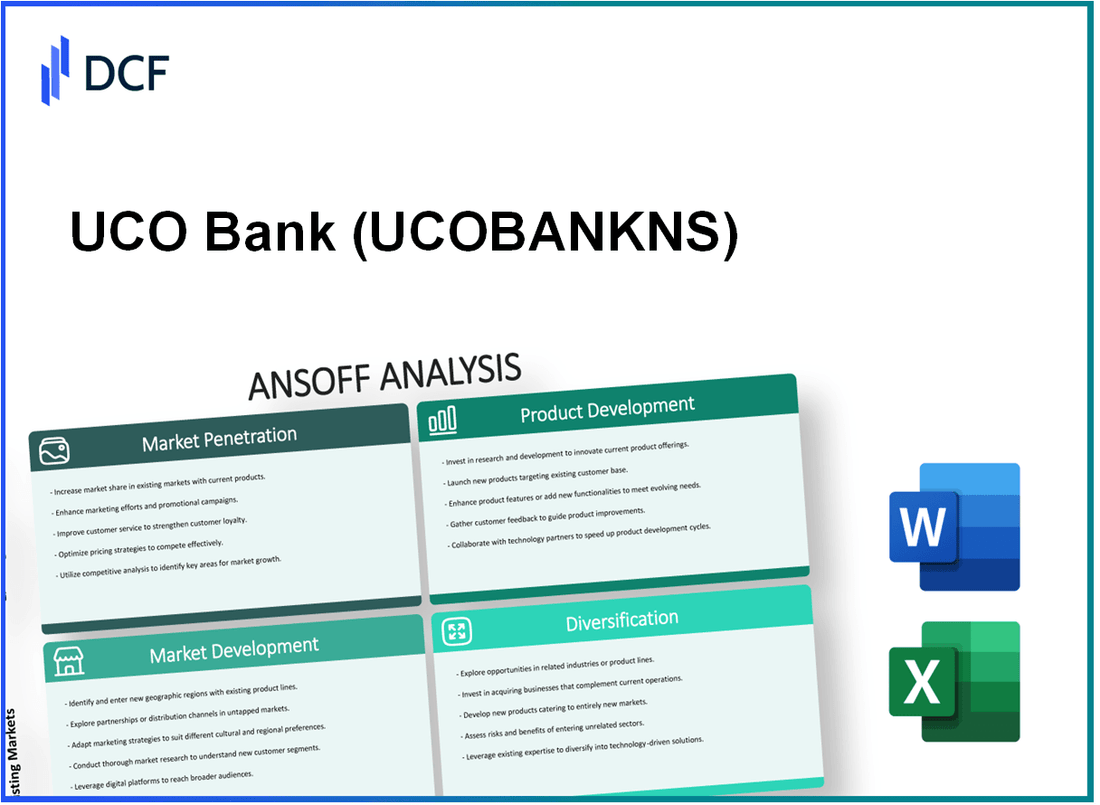

UCO Bank - Ansoff Matrix: Penetración del mercado

Aumentar la cuota de mercado atrayendo a nuevos clientes de competidores

A marzo de 2023, UCO Bank informó una base total de clientes de aproximadamente 5.2 millones cuentas. El banco tiene como objetivo aumentar su participación dirigiéndose a clientes de competidores, especialmente en regiones urbanas y semiurbanas. La cuota de mercado total en el sector bancario indio para UCO Bank se encuentra alrededor 0.75%, con planes de aumentar esto a 1% dentro de los próximos dos años.

Mejorar los programas de lealtad del cliente para aumentar las compras repetidas

UCO Bank ha lanzado varios programas de fidelización, contribuyendo a un 10% aumento en la tasa de retención de los clientes existentes. La campaña en curso del banco, "UCO Rewards", ha llevado a un aumento de la participación del 25% entre los clientes minoristas, con aproximadamente 1.3 millones clientes inscritos en 2023. Los proyectos bancarios que mejoran estos programas podrían aumentar las ventas repetidas por las ventas repetidas por 15% en el próximo año.

Implementar estrategias de precios competitivas para atraer a los consumidores sensibles a los precios

La tasa de interés actual de UCO Bank en cuentas de ahorro está en torno 3.5%, que es competitivo en comparación con el promedio de 3.3%% entre los bancos del sector público. Además, el banco ha introducido esquemas de préstamos hipotecarios a partir de 7.5%% por año, que es más bajo que el promedio de la industria de 7.9%%. Se proyecta que esta estrategia de precios atraiga a clientes adicionales, con el objetivo de adquirir 100,000 Nuevos clientes de préstamos hipotecarios en el año financiero.

Ampliar los esfuerzos de marketing y las promociones para aumentar la conciencia de la marca

En 2023, UCO Bank asignó aproximadamente ₹ 50 millones de rupias Para campañas de marketing destinadas a mejorar la visibilidad de la marca. El banco tiene como objetivo aumentar las métricas de conciencia de marca por 30% Durante el próximo año. Las campañas se centran en plataformas digitales, anuncios de televisión y programas de divulgación comunitaria. Promociones recientes han resultado en un 20% Aumento de nuevas aperturas de cuenta en el primer trimestre de 2023 en comparación con el trimestre anterior.

Optimizar la distribución de ramas y los servicios de banca digital para mejorar la accesibilidad

A partir de mayo de 2023, UCO Bank opera 3,000 ramas en toda la India, con un plan continuo para aumentar esto por 10% Durante el próximo año. El banco también ha mejorado sus servicios de banca digital, informando que las transacciones de banca móvil aumentaron en 40% Durante el año fiscal 2023. La base de usuarios de banca digital del banco ahora excede 2.5 millones, con el objetivo de duplicar este número a fines de 2024.

| Métrica | Valores actuales | Valores objetivo (el próximo año) |

|---|---|---|

| Base total de clientes | 5.2 millones | 6 millones |

| Cuota de mercado | 0.75% | 1% |

| Aumento de la tasa de retención | 10% | 15% |

| Tasa de interés de la cuenta de ahorro | 3.5% | 3.7% |

| Objetivo de clientes de préstamos hipotecarios | 100,000 | 150,000 |

| Presupuesto de marketing | ₹ 50 millones de rupias | ₹ 70 millones de rupias |

| Recuento de ramas | 3,000 | 3,300 |

| Usuarios bancarios digitales | 2.5 millones | 5 millones |

UCO Bank - Ansoff Matrix: Desarrollo del mercado

Ampliar los servicios a nuevas regiones geográficas dentro y fuera de la India

UCO Bank tiene planes de penetrar en nuevos mercados, incluidas regiones en los países del sudeste asiático y del Golfo. El banco tiene como objetivo aumentar su red de distribución estableciendo 100 nuevas ramas y 200 quioscos de cajeros automáticos Para 2025. En el año fiscal 2022-2023, UCO Bank registró una ganancia neta de ₹ 1.284 millones de rupias, que representa un crecimiento de 186% año tras año, y busca aprovechar esta rentabilidad de expansión.

Se dirige a los nuevos segmentos de clientes, como los millennials y las pequeñas empresas, con productos financieros a medida

UCO Bank ha introducido un conjunto de productos dirigidos a los millennials, incluidas las soluciones de banca digital y los préstamos personales adaptados a los prestatarios por primera vez. En 2022, el banco informó un Aumento de 20% año tras año En el número de cuentas abiertas por los Millennials. Además, el banco ha desarrollado préstamos específicos para pequeñas empresas, con un Tasa de interés del 4% y opciones de reembolso flexibles, con el objetivo de llegar al menos 50,000 nuevos clientes de pequeñas empresas A finales de 2023.

Asociarse con instituciones financieras locales para ingresar a los mercados sin explotar

UCO Bank ha explorado asociaciones con bancos locales en regiones como Bangladesh y Myanmar, con el objetivo de compartir conocimientos y recursos. En 2023, el banco firmó un memorando de entendimiento (MoU) con un banco local en Bangladesh para facilitar el financiamiento comercial transfronterizo. Se estima que esta asociación crea un tamaño de mercado de Over ₹ 500 millones de rupias en oportunidades de financiamiento comercial.

Aprovechar las plataformas digitales para llegar a las comunidades rurales y desatendidas

A partir de 2023, UCO Bank informó que sobre 70% de sus transacciones se llevaron a cabo en línea, aumentando significativamente su capacidad para servir a las zonas rurales. El banco ha lanzado iniciativas para promover la alfabetización digital, contribuyendo a un Aumento del 15% en la adopción de banca digital entre clientes rurales dentro de un año. A través de asociaciones estratégicas con empresas fintech, UCO Bank espera proporcionar servicios a 3 millones de nuevos clientes en áreas desatendidas para 2025.

Adaptar los productos existentes para satisfacer las necesidades de diferentes entornos culturales y regulatorios.

UCO Bank ha modificado sus productos de préstamo para satisfacer las necesidades específicas de diferentes regiones. Por ejemplo, en Maharashtra, lanzó un préstamo agrícola personalizado con un período de reembolso de hasta 7 años específicamente para agricultores. En 2023, 30% de la cartera de préstamos del banco consistió en productos específicos de la región. Para 2024, UCO Bank tiene la intención de localizar aún más 40% de sus ofertas en línea con las demandas regionales.

| Estrategia de desarrollo del mercado | Estado actual | Año objetivo | Crecimiento proyectado |

|---|---|---|---|

| Nuevas aberturas de ramas | 100 nuevas ramas | 2025 | Mayor base de clientes |

| Adopción de banca digital | 70% de transacciones en línea | 2023 | Aumento del 15% en la adopción rural |

| Préstamos para pequeñas empresas | Tasa de interés del 4% | 2023 | 50,000 nuevos clientes |

| Oportunidades de financiamiento comercial | ₹ 500 millones de rupias | 2023 | Expansión comercial transfronteriza |

| Cartera de préstamos específicos de la región | Portafolio 30% | 2023 | 40% de localización dirigida para 2024 |

UCO Bank - Ansoff Matrix: Desarrollo de productos

Introducir nuevos productos financieros como billeteras digitales y soluciones fintech

UCO Bank ha estado invirtiendo activamente en el desarrollo e implementación de productos financieros digitales. En el año fiscal2022, UCO Bank informó un aumento en su base de clientes bancarios digitales por 25%, alcanzando 5 millones usuarios. El banco lanzó su billetera digital, 'Uco Upi', que grabó transacciones por valor aproximado ₹ 1.200 millones de rupias dentro del primer trimestre de su lanzamiento. Además, el banco se ha asociado con varias empresas fintech para ofrecer soluciones de banca móvil fácil de usar, contribuyendo a un crecimiento en las transacciones digitales. 40% año a año.

Mejorar las ofertas de productos existentes con características o beneficios mejorados

En 2023, UCO Bank mejoró sus ofertas de cuentas de ahorro mediante la introducción de características como cuentas de saldo cero y tasas de interés más altas de hasta 4%. El banco también ha renovado sus productos de préstamo, reduciendo las tasas de interés en préstamos personales por 2%, haciéndolos más competitivos en el mercado. A partir del tercer trimestre de 2023, la cartera de préstamos de UCO Bank había crecido con 15% en comparación con el año anterior, con una absorción significativa en los préstamos hipotecarios, que representaban 60% del total de desembolsos de préstamos.

Desarrollar soluciones bancarias personalizadas a través del análisis de datos y la IA

UCO Bank ha comenzado a implementar análisis impulsados por la IA para crear experiencias bancarias personalizadas. A mediados de 2023, el banco informó que sobre 70% de sus clientes recibieron recomendaciones de productos personalizadas basadas en su historial de transacciones y preferencias. La implementación de la IA en la puntuación crediticia también ha mejorado los tiempos de aprobación de préstamos con 30%, con las tasas de incumplimiento que caen a debajo 2%. Además, las calificaciones de satisfacción del cliente aumentaron en 15% después del lanzamiento de estas soluciones personalizadas.

Invierta en tecnología para crear servicios innovadores, como transacciones basadas en blockchain

En un esfuerzo por integrar la tecnología blockchain, UCO Bank ha invertido aproximadamente ₹ 200 millones de rupias En los últimos dos años. El banco ha probado blockchain para pagos transfronterizos, completando con éxito las transacciones valorando ₹ 50 millones de rupias En menos de dos horas, en comparación con los métodos tradicionales que pueden llevar días. Se espera que esta tecnología reduzca los costos de transacción por 20% y mejorar la seguridad en las operaciones bancarias.

Colaborar con las nuevas empresas de fintech para cocrear productos financieros de vanguardia

La colaboración con Fintech Startups ha sido una estrategia clave para UCO Bank. En 2023, el banco se asoció con 10 empresas fintech Para desarrollar soluciones que van desde asistentes bancarios de IA hasta medidas avanzadas de ciberseguridad. Esta colaboración ha llevado a la creación de Over 5 productos innovadores dentro de la primera mitad del año. Además, las inversiones en estas colaboraciones han dado como resultado un aumento proyectado en la participación de mercado 3% En el sector bancario digital.

| Año | Transacciones digitales (₹ crore) | Nuevos clientes (millones) | Crecimiento de la cartera de préstamos (%) | Recomendaciones impulsadas por la IA (%) |

|---|---|---|---|---|

| 2021 | 800 | 4 | 10 | 40 |

| 2022 | 1,200 | 5 | 12 | 60 |

| 2023 (Q3) | 1,680 | 6.5 | 15 | 70 |

UCO Bank - Ansoff Matrix: Diversificación

Explore oportunidades en servicios financieros no bancarios

UCO Bank se ha centrado en expandir sus servicios más allá de la banca tradicional. A partir de El año fiscal 2023, los ingresos por servicios financieros no bancarios del banco vieron un crecimiento de 12% año a año. Dentro de este contexto, UCO Bank ha mostrado interés en ingresar al sector de seguros, con el objetivo de capturar una cuota de mercado en el creciente negocio de seguros, que en la India valía la pena ₹ 6.2 billones en 2022 y proyectado para crecer a una tasa compuesta anual de 12% En los próximos cinco años.

Invierte en tecnologías digitales

UCO Bank ha invertido aproximadamente ₹ 500 millones de rupias en tecnología digital en los últimos dos años. Esta inversión tiene como objetivo mejorar la experiencia del cliente y crear nuevas fuentes de ingresos fuera del modelo bancario tradicional. El banco informó que sus servicios digitales contribuyeron a 30% de transacciones totales en Q1 2023, un aumento significativo en comparación con 20% en 2021.

Ingrese alianzas estratégicas con empresas tecnológicas

En 2022, UCO Bank entró en alianzas estratégicas con empresas tecnológicas, particularmente en tecnología financiera, lo que llevó al lanzamiento de múltiples soluciones FinTech. Por ejemplo, una asociación con una conocida firma de fintech permitió a UCO Bank integrar plataformas de préstamos digitales, lo que resultó en un 15% Aumento de préstamos personales desembolsados en P3 2022 en comparación con el trimestre anterior.

Perseguir fusiones o adquisiciones entre la industria

UCO Bank ha estado buscando activamente fusiones y adquisiciones entre la industria para diversificar sus operaciones comerciales. En 2023, el banco consideró adquirir una pequeña empresa de gestión de activos, que tenía activos bajo administración (AUM) de aproximadamente ₹ 3.000 millones de rupias. Se espera que este movimiento mejore su cartera en los servicios de gestión de patrimonio y atraiga a individuos de alto nivel de red.

Desarrollar productos financieros sostenibles y verdes

La demanda de finanzas sostenibles está en aumento, con el mercado de bonos verdes en la India llegando ₹ 1 billón en 2023. UCO Bank planea desarrollar productos financieros verdes para atender a los consumidores ecológicos. Como parte de su estrategia, el banco lanzó un esquema de préstamo verde con una tasa de interés de 7.5%, dirigido a proyectos de energía renovable, que está alineada con su objetivo de contribuir al desarrollo sostenible.

| Año | Inversión en tecnologías digitales (₹ crore) | Crecimiento en ingresos no bancarios (%) | Tamaño del mercado del sector de seguros (billones de ₹) | Tamaño del mercado de bonos verdes (billones de ₹) |

|---|---|---|---|---|

| 2022 | 250 | 10 | 6.2 | 0.8 |

| 2023 | 500 | 12 | 6.8 | 1.0 |

La matriz de Ansoff proporciona un marco versátil para la toma de decisiones estratégicas de UCO Bank, lo que permite la identificación de oportunidades de crecimiento a través de métodos como la penetración del mercado, el desarrollo, la mejora del producto y la diversificación. Al emplear estrategias específicas, UCO Bank puede adaptarse a la dinámica del mercado en evolución, satisfacer las necesidades de los clientes de manera más efectiva y, en última instancia, impulsar el crecimiento sostenible en un panorama financiero cada vez más competitivo.

Disclaimer

All information, articles, and product details provided on this website are for general informational and educational purposes only. We do not claim any ownership over, nor do we intend to infringe upon, any trademarks, copyrights, logos, brand names, or other intellectual property mentioned or depicted on this site. Such intellectual property remains the property of its respective owners, and any references here are made solely for identification or informational purposes, without implying any affiliation, endorsement, or partnership.

We make no representations or warranties, express or implied, regarding the accuracy, completeness, or suitability of any content or products presented. Nothing on this website should be construed as legal, tax, investment, financial, medical, or other professional advice. In addition, no part of this site—including articles or product references—constitutes a solicitation, recommendation, endorsement, advertisement, or offer to buy or sell any securities, franchises, or other financial instruments, particularly in jurisdictions where such activity would be unlawful.

All content is of a general nature and may not address the specific circumstances of any individual or entity. It is not a substitute for professional advice or services. Any actions you take based on the information provided here are strictly at your own risk. You accept full responsibility for any decisions or outcomes arising from your use of this website and agree to release us from any liability in connection with your use of, or reliance upon, the content or products found herein.