|

بنك UCO (UCOBANK.NS): Ansoff Matrix |

Fully Editable: Tailor To Your Needs In Excel Or Sheets

Professional Design: Trusted, Industry-Standard Templates

Investor-Approved Valuation Models

MAC/PC Compatible, Fully Unlocked

No Expertise Is Needed; Easy To Follow

UCO Bank (UCOBANK.NS) Bundle

في المشهد المالي سريع الخطى اليوم، يقف بنك UCO عند مفترق طرق محوري للفرص والتطور. إن فهم مصفوفة أنسوف - وهي إطار استراتيجي يشمل اختراق السوق، وتطوير السوق، وتطوير المنتجات، والتنويع - يمكن أن يمكّن صانعي القرار ورواد الأعمال من رسم مسار للنمو المستدام. انغمس بشكل أعمق لاستكشاف كيف يقدم كل ربع مسارات فريدة لبنك UCO لرفع عملياته التجارية والاستيلاء على إمكانات السوق الجديدة.

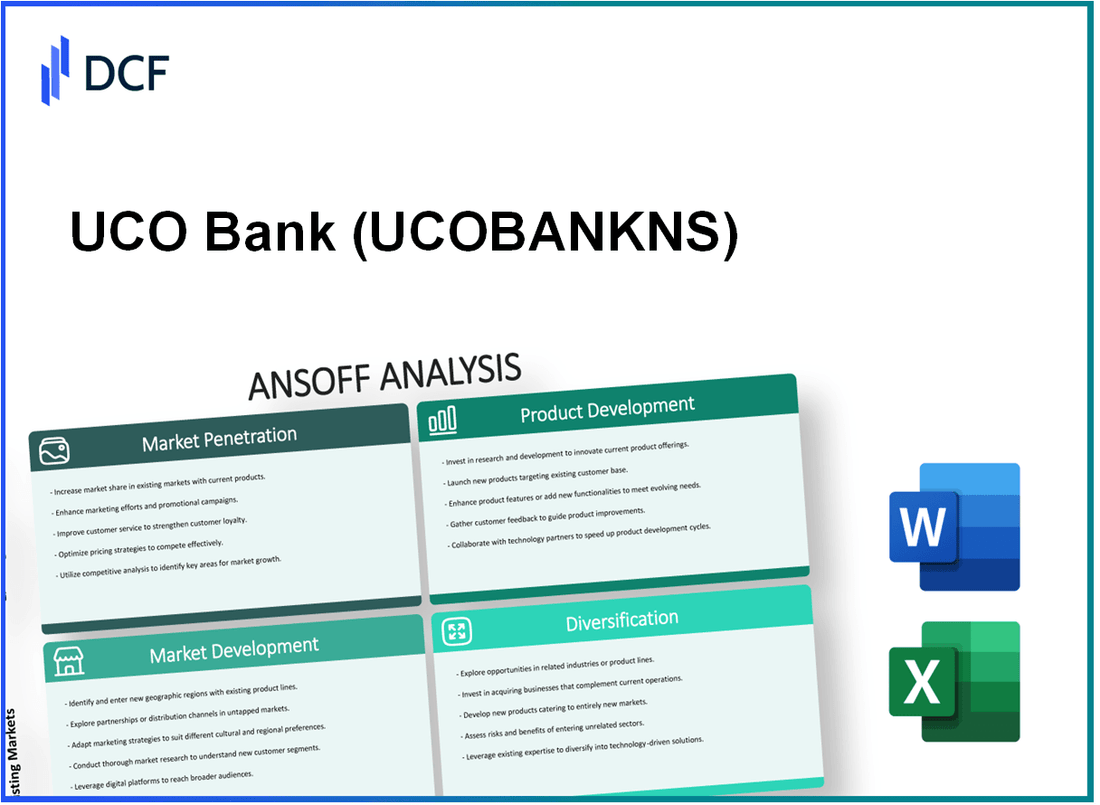

بنك UCO - مصفوفة أنسوف: اختراق السوق

زيادة حصة السوق من خلال جذب عملاء جدد من المنافسين

اعتبارًا من مارس 2023، أبلغ بنك UCO عن قاعدة عملاء إجمالية تقارب 5.2 مليون حسابات. يهدف البنك إلى زيادة حصته من خلال استهداف عملاء المنافسين، خاصة في المناطق الحضرية وشبه الحضرية. يبلغ إجمالي الحصة السوقية في القطاع المصرفي الهندي لبنك UCO حوالي 0.75%، مع خطط لزيادة هذا إلى 1% في غضون العامين المقبلين.

تعزيز برامج ولاء العملاء لتعزيز عمليات الشراء المتكررة

أطلق بنك UCO العديد من برامج الولاء، مما ساهم في 10% زيادة معدل الاحتفاظ بالزبائن الحاليين. أدت حملة البنك المستمرة، «مكافآت UCO»، إلى زيادة المشاركة بمقدار 25% بين عملاء التجزئة، مع ما يقرب من 1.3 مليون العملاء المسجلين في عام 2023. مشاريع البنك أن تعزيز هذه البرامج يمكن أن يعزز المبيعات المتكررة من خلال 15% في العام القادم.

تنفيذ استراتيجيات تسعير تنافسية لجذب المستهلكين الحساسين للأسعار

سعر الفائدة الحالي لبنك UCO على حسابات التوفير قريب 3.5%، وهي تنافسية مقارنة بمتوسط 3.3%النسبة المئوية بين بنوك القطاع العام. بالإضافة إلى ذلك، قدم البنك مخططات قروض السكن بدءًا من 7.5%النسبة المئوية سنويا، وهو أقل من متوسط الصناعة البالغ 7.9%%. من المتوقع أن تجتذب استراتيجية التسعير هذه عملاء إضافيين، بهدف الاستحواذ 100,000 عملاء القروض المنزلية الجدد في السنة المالية.

توسيع جهود التسويق والعروض الترويجية لزيادة الوعي بالعلامة التجارية

في عام 2023، خصص بنك UCO ما يقرب من 50 كرور يورو للحملات التسويقية الرامية إلى تعزيز إبراز العلامة التجارية. يهدف البنك إلى زيادة مقاييس الوعي بعلامته التجارية من خلال 30% خلال العام القادم. تركز الحملات على المنصات الرقمية والإعلانات التلفزيونية وبرامج التوعية المجتمعية. أسفرت الترقيات الأخيرة عن 20% زيادة في فتح الحسابات الجديدة في الربع الأول 2023 مقارنة بالربع السابق.

التوزيع الأمثل للفروع والخدمات المصرفية الرقمية لتحسين إمكانية الوصول

اعتبارًا من مايو 2023، يعمل بنك UCO حوالي 3,000 الفروع في جميع أنحاء الهند، مع وجود خطة مستمرة لزيادة ذلك 10% خلال العام القادم. كما عزز البنك خدماته المصرفية الرقمية، وأفاد بأن المعاملات المصرفية عبر الهاتف المحمول زادت بمقدار 40% خلال السنة المالية 2023. تتجاوز قاعدة مستخدمي الخدمات المصرفية الرقمية للبنك الآن 2.5 مليون، بهدف مضاعفة هذا الرقم بحلول نهاية عام 2024.

| المقاييس | القيم الحالية | القيم المستهدفة (العام المقبل) |

|---|---|---|

| قاعدة العملاء الإجمالية | 5.2 مليون | 6 ملايين |

| حصة السوق | 0.75% | 1% |

| زيادة معدل الاحتفاظ | 10% | 15% |

| سعر فائدة حساب التوفير | 3.5% | 3.7% |

| هدف عملاء قرض المنزل | 100,000 | 150,000 |

| ميزانية التسويق | ₹50 كرور روبية | ₹70 كرور روبية |

| عدد الفروع | 3,000 | 3,300 |

| مستخدمو الخدمات المصرفية الرقمية | 2.5 مليون | 5 ملايين |

بنك UCO - مصفوفة أنسوف: تطوير السوق

توسيع نطاق الخدمات لتشمل مناطق جغرافية جديدة داخل الهند وخارجها

يخطط بنك UCO لاختراق أسواق جديدة، بما في ذلك مناطق في جنوب شرق آسيا ودول الخليج. يهدف البنك إلى زيادة شبكة التوزيع الخاصة به من خلال إنشاء حوالي 100 فرع جديد ' 200 كشك صراف آلي بحلول عام 2025. في السنة المالية 2022-2023، سجل بنك UCO صافي ربح قدره ₹1,284 كرور روبية، وهو ما يمثل نموا في 186% على أساس سنوي، وتسعى إلى الاستفادة من هذه الربحية من أجل التوسع.

استهدف قطاعات العملاء الجديدة، مثل جيل الألفية والشركات الصغيرة، بمنتجات مالية مصممة خصيصًا

قدم بنك UCO مجموعة من المنتجات التي تستهدف جيل الألفية، بما في ذلك الحلول المصرفية الرقمية والقروض الشخصية المصممة للمقترضين لأول مرة. في عام 2022، أبلغ البنك عن 20٪ زيادة على أساس سنوي في عدد الحسابات التي فتحها جيل الألفية. بالإضافة إلى ذلك، طور البنك قروضًا محددة للشركات الصغيرة، مع معدل فائدة 4٪ وخيارات السداد المرنة، بهدف الوصول إلى ما لا يقل عن 50000 عميل جديد للأعمال الصغيرة بحلول نهاية عام 2023.

الشراكة مع المؤسسات المالية المحلية لدخول الأسواق غير المستغلة

استكشف بنك UCO شراكات مع البنوك المحلية في مناطق مثل بنغلاديش وميانمار، بهدف تبادل المعرفة والموارد. في عام 2023، وقع البنك مذكرة تفاهم (MoU) مع بنك محلي في بنغلاديش لتسهيل تمويل التجارة عبر الحدود. تشير التقديرات إلى أن هذه الشراكة تخلق حجم سوق يزيد عن 500 كرور يورو في فرص تمويل التجارة.

الاستفادة من المنصات الرقمية للوصول إلى المجتمعات الريفية والمجتمعات المحرومة

اعتبارًا من عام 2023، أفاد بنك UCO أن أكثر من 70٪ من معاملاتها على الإنترنت، مما زاد إلى حد كبير من قدرتها على خدمة المناطق الريفية. أطلق البنك مبادرات لتعزيز محو الأمية الرقمية، والمساهمة في 15٪ زيادة في اعتماد الخدمات المصرفية الرقمية بين العملاء الريفيين في غضون عام. من خلال الشراكات الاستراتيجية مع شركات التكنولوجيا المالية، يتوقع بنك UCO تقديم الخدمات إلى 3 ملايين عميل جديد في المناطق المحرومة بحلول عام 2025.

تكييف المنتجات القائمة لتلبية احتياجات البيئات الثقافية والتنظيمية المختلفة

قام بنك UCO بتعديل منتجات قروضه لتلبية الاحتياجات المحددة لمختلف المناطق. على سبيل المثال، في ولاية ماهاراشترا، أطلقت قرضًا زراعيًا مخصصًا بفترة سداد تصل إلى 7 سنوات خصيصا للمزارعين. في عام 2023، 30٪ من محفظة قروض البنك تتألف من منتجات خاصة بكل منطقة. بحلول عام 2024، يعتزم بنك UCO زيادة التوطين حتى 40% من عروضها تمشيا مع المطالب الإقليمية.

| استراتيجية تنمية السوق | الوضع الحالي | السنة المستهدفة | النمو المتوقع |

|---|---|---|---|

| افتتاح فرع جديد | 100 فرع جديد | 2025 | زيادة قاعدة العملاء |

| اعتماد الخدمات المصرفية الرقمية | 70٪ معاملات عبر الإنترنت | 2023 | زيادة بنسبة 15 في المائة في التبني الريفي |

| قروض الأعمال الصغيرة | معدل فائدة 4٪ | 2023 | 50000 عميل جديد |

| فرص تمويل التجارة | ₹500 كرور روبية محتملة | 2023 | توسيع التجارة عبر الحدود |

| محفظة القروض الخاصة بالمنطقة | محفظة 30٪ | 2023 | 40٪ توطين مستهدف بحلول عام 2024 |

بنك UCO - مصفوفة أنسوف: تطوير المنتج

تقديم منتجات مالية جديدة مثل المحافظ الرقمية وحلول التكنولوجيا المالية

يستثمر بنك UCO بنشاط في تطوير وتنفيذ المنتجات المالية الرقمية. في عام FY2022، أبلغ بنك UCO عن زيادة في قاعدة عملائه المصرفيين الرقميين بنسبة 25%الوصول إلى أكثر من 5 ملايين المستخدمين. أطلق البنك محفظته الرقمية، «UCO UPI»، والتي سجلت معاملات بقيمة تقارب ₹1,200 كرور روبية في الربع الأول من إطلاقه. بالإضافة إلى ذلك، دخل البنك في شراكة مع العديد من شركات التكنولوجيا المالية لتقديم حلول مصرفية عبر الهاتف المحمول سهلة الاستخدام، مما يساهم في نمو المعاملات الرقمية من خلال 40% على أساس سنوي.

تعزيز عروض المنتجات الحالية مع تحسين الميزات أو الفوائد

في عام 2023، عزز بنك UCO عروض حسابات التوفير الخاصة به من خلال تقديم ميزات مثل حسابات الرصيد الصفري ومعدلات الفائدة الأعلى حتى 4%. كما قام البنك بتجديد منتجات قروضه، وخفض أسعار الفائدة على القروض الشخصية بنسبة 2%، مما يجعلها أكثر تنافسية في السوق. اعتبارًا من الربع الثالث من عام 2023، نمت محفظة قروض بنك UCO بنسبة 15% مقارنة بالعام السابق، مع استيعاب كبير لقروض الإسكان، التي شكلت 60% من مجموع مدفوعات القروض.

تطوير حلول مصرفية مخصصة من خلال تحليلات البيانات والذكاء الاصطناعي

بدأ بنك UCO في نشر تحليلات مدفوعة بالذكاء الاصطناعي لخلق تجارب مصرفية شخصية. اعتبارًا من منتصف عام 2023، أفاد البنك أن أكثر من ذلك 70% من زبائنها توصيات مصممة خصيصا للمنتجات استنادا إلى تاريخ معاملاتهم وأفضلياتهم. كما أدى تنفيذ الذكاء الاصطناعي في تسجيل النقاط الائتمانية إلى تحسين أوقات الموافقة على القروض من خلال 30%، مع انخفاض معدلات التخلف عن السداد إلى أقل من ذلك 2%. علاوة على ذلك، زادت تقييمات رضا العملاء بمقدار 15% بعد طرح هذه الحلول الشخصية.

استثمر في التكنولوجيا لإنشاء خدمات مبتكرة، مثل المعاملات القائمة على blockchain

في محاولة لدمج تقنية blockchain، استثمر بنك UCO ما يقرب من ₹200 كرور روبية على مدى العامين الماضيين. قام البنك بتجربة blockchain للمدفوعات عبر الحدود، واستكمل بنجاح المعاملات التي تقدر قيمتها ₹50 كرور روبية في أقل من ساعتين، مقارنة بالطرق التقليدية التي يمكن أن تستغرق أيامًا. من المتوقع أن تقلل هذه التكنولوجيا من تكاليف المعاملات بنسبة 20% وتعزيز الأمن في العمليات المصرفية.

تعاون مع الشركات الناشئة في مجال التكنولوجيا المالية للمشاركة في إنشاء منتجات مالية متطورة

كان التعاون مع الشركات الناشئة في مجال التكنولوجيا المالية استراتيجية رئيسية لبنك UCO. في عام 2023، دخل البنك في شراكة مع 10 شركات للتكنولوجيا المالية للمشاركة في تطوير حلول تتراوح من المساعدين المصرفيين للذكاء الاصطناعي إلى تدابير الأمن السيبراني المتقدمة. أدى هذا التعاون إلى إنشاء أكثر من 5 منتجات مبتكرة خلال النصف الأول من السنة. بالإضافة إلى ذلك، أدت الاستثمارات في هذه التعاون إلى زيادة متوقعة في الحصة السوقية بنسبة 3% في القطاع المصرفي الرقمي.

| السنة | المعاملات الرقمية (₹ كرور روبية) | عملاء جدد (مليون) | نمو محفظة القروض (٪) | توصيات مدفوعة بالذكاء الاصطناعي (٪) |

|---|---|---|---|---|

| 2021 | 800 | 4 | 10 | 40 |

| 2022 | 1,200 | 5 | 12 | 60 |

| 2023 (الربع الثالث) | 1,680 | 6.5 | 15 | 70 |

بنك UCO - مصفوفة أنسوف: التنويع

استكشاف الفرص في الخدمات المالية غير المصرفية

يركز بنك UCO على توسيع خدماته بما يتجاوز الخدمات المصرفية التقليدية. اعتبارا من السنة المالية 2023، شهدت إيرادات الخدمات المالية غير المصرفية للبنك نموًا قدره 12% على أساس سنوي. في هذا السياق، أبدى بنك UCO اهتمامًا بدخول قطاع التأمين، بهدف الحصول على حصة سوقية في أعمال التأمين المتنامية، والتي قدرت قيمتها في الهند ₹6.2 تريليون في 2022 ومن المتوقع أن ينمو بمعدل نمو سنوي مركب قدره 12% على مدى السنوات الخمس المقبلة.

استثمر في التقنيات الرقمية

استثمر بنك UCO ما يقرب من ₹500 كرور روبية في التكنولوجيا الرقمية على مدى العامين الماضيين. يهدف هذا الاستثمار إلى تعزيز تجربة العملاء وخلق تدفقات إيرادات جديدة خارج النموذج المصرفي التقليدي. أفاد البنك أن خدماته الرقمية ساهمت في 30% مجموع المعاملات في الربع الأول 2023، زيادة كبيرة بالمقارنة مع 20% في 2021.

أدخل تحالفات استراتيجية مع شركات التكنولوجيا

في 2022، دخل بنك UCO في تحالفات استراتيجية مع شركات التكنولوجيا، لا سيما في التكنولوجيا المالية، مما أدى إلى إطلاق حلول متعددة للتكنولوجيا المالية. على سبيل المثال، سمحت الشراكة مع شركة تكنولوجيا مالية معروفة لبنك UCO بدمج منصات الإقراض الرقمي، مما أدى إلى 15% زيادة في القروض الشخصية المدفوعة في الربع الثالث 2022 مقارنة بالربع السابق.

متابعة عمليات الاندماج أو الاستحواذ عبر الصناعة

يبحث بنك UCO بنشاط في عمليات الاندماج والاستحواذ عبر الصناعات لتنويع عملياته التجارية. في 2023، نظر البنك في الاستحواذ على شركة صغيرة لإدارة الأصول، لديها أصول خاضعة للإدارة (AUM) تقارب ₹3,000 كرور روبية. ومن المتوقع أن تعزز هذه الخطوة محفظتها في خدمات إدارة الثروات وتجذب الأفراد ذوي الثروات العالية.

تطوير منتجات التمويل المستدام والأخضر

الطلب على التمويل المستدام آخذ في الارتفاع، مع وصول سوق السندات الخضراء في الهند إلى ₹1 تريليون في 2023. يخطط بنك UCO لتطوير منتجات التمويل الأخضر لتلبية احتياجات المستهلكين المهتمين بالبيئة. كجزء من استراتيجيته، أطلق البنك خطة قروض خضراء بسعر فائدة قدره 7.5%، تستهدف مشاريع الطاقة المتجددة، التي تتماشى مع هدفها المتمثل في المساهمة في التنمية المستدامة.

| السنة | الاستثمار في التقنيات الرقمية (₹ كرور روبية) | النمو في الإيرادات غير المصرفية (٪) | حجم السوق لقطاع التأمين (₹ تريليون) | حجم سوق السندات الخضراء (₹ تريليون) |

|---|---|---|---|---|

| 2022 | 250 | 10 | 6.2 | 0.8 |

| 2023 | 500 | 12 | 6.8 | 1.0 |

توفر Ansoff Matrix إطارًا متعدد الاستخدامات لصنع القرار الاستراتيجي لبنك UCO، مما يتيح تحديد فرص النمو من خلال طرق مثل اختراق السوق، والتطوير، وتحسين المنتجات، والتنويع. من خلال استخدام استراتيجيات مستهدفة، يمكن لبنك UCO التكيف مع ديناميكيات السوق المتطورة، وتلبية احتياجات العملاء بشكل أكثر فعالية، وفي النهاية دفع النمو المستدام في مشهد مالي تنافسي بشكل متزايد.

Disclaimer

All information, articles, and product details provided on this website are for general informational and educational purposes only. We do not claim any ownership over, nor do we intend to infringe upon, any trademarks, copyrights, logos, brand names, or other intellectual property mentioned or depicted on this site. Such intellectual property remains the property of its respective owners, and any references here are made solely for identification or informational purposes, without implying any affiliation, endorsement, or partnership.

We make no representations or warranties, express or implied, regarding the accuracy, completeness, or suitability of any content or products presented. Nothing on this website should be construed as legal, tax, investment, financial, medical, or other professional advice. In addition, no part of this site—including articles or product references—constitutes a solicitation, recommendation, endorsement, advertisement, or offer to buy or sell any securities, franchises, or other financial instruments, particularly in jurisdictions where such activity would be unlawful.

All content is of a general nature and may not address the specific circumstances of any individual or entity. It is not a substitute for professional advice or services. Any actions you take based on the information provided here are strictly at your own risk. You accept full responsibility for any decisions or outcomes arising from your use of this website and agree to release us from any liability in connection with your use of, or reliance upon, the content or products found herein.