|

UCO Bank (ucobank.ns): Ansoff Matrix |

Totalmente Editável: Adapte-Se Às Suas Necessidades No Excel Ou Planilhas

Design Profissional: Modelos Confiáveis E Padrão Da Indústria

Pré-Construídos Para Uso Rápido E Eficiente

Compatível com MAC/PC, totalmente desbloqueado

Não É Necessária Experiência; Fácil De Seguir

UCO Bank (UCOBANK.NS) Bundle

No cenário financeiro acelerado de hoje, o UCO Bank está em uma encruzilhada crucial de oportunidade e evolução. Compreendendo a matriz ANSOFF-uma estrutura estratégica que abrange penetração no mercado, desenvolvimento de mercado, desenvolvimento de produtos e diversificação-pode capacitar os tomadores de decisão e empreendedores a traçar um curso de crescimento sustentável. Mergulhe mais profundamente para explorar como cada quadrante apresenta caminhos exclusivos para o UCO Bank elevar suas operações comerciais e aproveitar o novo potencial de mercado.

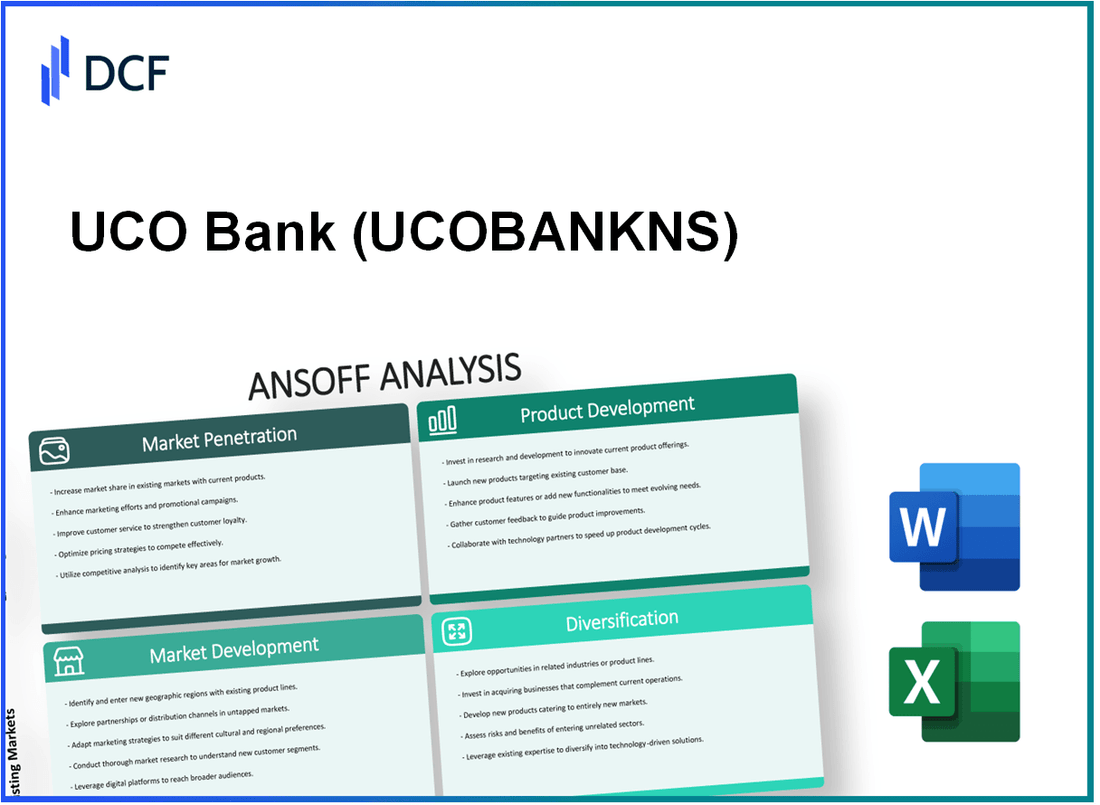

UCO Bank - Ansoff Matrix: Penetração de mercado

Aumentar a participação de mercado atraindo novos clientes dos concorrentes

Em março de 2023, o UCO Bank relatou uma base total de clientes de aproximadamente 5,2 milhões Contas. O banco pretende aumentar sua participação, direcionando os clientes de concorrentes, especialmente nas regiões urbanas e semi-urbanas. A participação de mercado total no setor bancário indiano para o UCO Bank está em torno 0.75%, com planos de aumentar isso para 1% nos próximos dois anos.

Aprimore os programas de fidelidade do cliente para aumentar as compras repetidas

O UCO Bank lançou vários programas de fidelidade, contribuindo para um 10% aumento da taxa de retenção dos clientes existentes. A campanha em andamento do banco, "UCO Rewards", levou a um aumento de participação de 25% entre clientes de varejo, com aproximadamente 1,3 milhão clientes inscritos em 2023. Os projetos bancários que aprimoram esses programas podem potencialmente aumentar as vendas repetidas por 15% no próximo ano.

Implementar estratégias de preços competitivos para atrair consumidores sensíveis ao preço

A taxa de juros atual do UCO Bank em contas de poupança está em torno 3.5%, que é competitivo em comparação com a média de 3.3%% entre os bancos do setor público. Além disso, o banco introduziu esquemas de empréstimos à habitação começando em 7.5%% ao ano, que é menor que a média da indústria de 7.9%%. Esta estratégia de preços é projetada para atrair clientes adicionais, com o objetivo de adquirir 100,000 Novos clientes de empréstimos à habitação no exercício.

Expanda os esforços e promoções de marketing para aumentar a reconhecimento da marca

Em 2023, o UCO Bank alocou aproximadamente ₹ 50 crore Para campanhas de marketing destinadas a melhorar a visibilidade da marca. O banco pretende aumentar suas métricas de reconhecimento de marca por 30% no próximo ano. As campanhas estão focadas em plataformas digitais, anúncios de TV e programas de divulgação comunitária. Promoções recentes resultaram em um 20% Aumento das novas aberturas de contas no primeiro trimestre de 2023 em comparação com o trimestre anterior.

Otimize os serviços de distribuição de ramificação e bancos digitais para melhorar a acessibilidade

Em maio de 2023, o UCO Bank opera 3,000 filiais em toda a Índia, com um plano em andamento para aumentar isso por 10% no próximo ano. O banco também aprimorou seus serviços bancários digitais, relatando que as transações bancárias móveis aumentadas por 40% Durante o ano fiscal de 2023. A base de usuários bancários digitais do banco agora excede agora 2,5 milhões, com o objetivo de dobrar esse número até o final de 2024.

| Métricas | Valores atuais | Valores -alvo (no próximo ano) |

|---|---|---|

| Base total de clientes | 5,2 milhões | 6 milhões |

| Quota de mercado | 0.75% | 1% |

| Aumento da taxa de retenção | 10% | 15% |

| Taxa de juros da conta poupança | 3.5% | 3.7% |

| Os clientes de empréstimos à habitação têm como alvo | 100,000 | 150,000 |

| Orçamento de marketing | ₹ 50 crore | ₹ 70 crore |

| Contagem de ramificações | 3,000 | 3,300 |

| Usuários bancários digitais | 2,5 milhões | 5 milhões |

UCO Bank - Ansoff Matrix: Desenvolvimento de Mercado

Expanda os serviços para novas regiões geográficas dentro e fora da Índia

O UCO Bank tem planos de penetrar em novos mercados, incluindo regiões do sudeste da Ásia e dos países do Golfo. O banco pretende aumentar sua rede de distribuição estabelecendo em torno 100 novos ramos e 200 quiosques atm Até 2025. No ano fiscal de 2022-2023, o UCO Bank registrou um lucro líquido de ₹ 1.284 crore, que representa um crescimento de 186% ano a ano e está buscando alavancar essa lucratividade para expansão.

Tarde novos segmentos de clientes, como millennials e pequenas empresas, com produtos financeiros personalizados

O UCO Bank introduziu um conjunto de produtos destinados a millennials, incluindo soluções bancárias digitais e empréstimos pessoais adaptados aos mutuários iniciantes. Em 2022, o banco relatou um 20% de aumento ano a ano no número de contas abertas pela Millennials. Além disso, o banco desenvolveu empréstimos específicos para pequenas empresas, com um Taxa de juros de 4% e opções de pagamento flexíveis, com o objetivo de alcançar pelo menos 50.000 novos clientes para pequenas empresas até o final de 2023.

Faça parceria com instituições financeiras locais para entrar em mercados inexplorados

O UCO Bank explorou parcerias com bancos locais em regiões como Bangladesh e Mianmar, com o objetivo de compartilhar conhecimento e recursos. Em 2023, o banco assinou um memorando de entendimento (MOU) com um banco local em Bangladesh para facilitar o financiamento comercial transfronteiriço. Estima -se que esta parceria crie um tamanho de mercado de over ₹ 500 crore em oportunidades de financiamento comercial.

Aproveite as plataformas digitais para alcançar comunidades rurais e carentes

A partir de 2023, o UCO Bank relatou isso 70% de suas transações foram realizados on -line, aumentando significativamente sua capacidade de servir áreas rurais. O banco lançou iniciativas para promover a alfabetização digital, contribuindo para um Aumento de 15% na adoção bancária digital entre clientes rurais dentro de um ano. Através de parcerias estratégicas com empresas de fintech, o UCO Bank espera fornecer serviços a 3 milhões de novos clientes em áreas carentes até 2025.

Adaptar os produtos existentes para atender às necessidades de diferentes ambientes culturais e regulatórios

A UCO Bank modificou seus produtos de empréstimo para atender às necessidades específicas de diferentes regiões. Por exemplo, em Maharashtra, lançou um empréstimo agrícola personalizado com um período de reembolso de até 7 anos especificamente para agricultores. Em 2023, 30% da carteira de empréstimos do banco consistia em produtos específicos da região. Até 2024, o UCO Bank pretende se localizar para 40% de suas ofertas de acordo com as demandas regionais.

| Estratégia de Desenvolvimento de Mercado | Status atual | Ano -alvo | Crescimento projetado |

|---|---|---|---|

| Novas aberturas de ramificação | 100 novos ramos | 2025 | Aumento da base de clientes |

| Adoção bancária digital | 70% de transações online | 2023 | Aumento de 15% na adoção rural |

| Empréstimos para pequenas empresas | Taxa de juros de 4% | 2023 | 50.000 novos clientes |

| Oportunidades de financiamento comercial | ₹ 500 crore potencial | 2023 | Expansão comercial transfronteiriça |

| Portfólio de empréstimos específicos da região | Portfólio de 30% | 2023 | 40% Localização direcionada até 2024 |

UCO Bank - Ansoff Matrix: Desenvolvimento de Produtos

Introduzir novos produtos financeiros, como carteiras digitais e soluções de fintech

O UCO Bank vem investindo ativamente no desenvolvimento e implementação de produtos financeiros digitais. No EF2022, o UCO Bank relatou um aumento em sua base de clientes bancários digitais por 25%, alcançando 5 milhões Usuários. O banco lançou sua carteira digital, 'uco upi', que registrou transações no valor de aproximadamente ₹ 1.200 crore no primeiro trimestre de seu lançamento. Além disso, o banco fez uma parceria com várias empresas de fintech para oferecer soluções bancárias móveis fáceis de usar, contribuindo para um crescimento de transações digitais por 40% ano a ano.

Aprimore as ofertas de produtos existentes com recursos ou benefícios aprimorados

Em 2023, o UCO Bank aprimorou suas ofertas de contas de poupança, introduzindo recursos como contas de saldo zero e taxas de juros mais altas de até 4%. O banco também renovou seus produtos de empréstimo, reduzindo as taxas de juros em empréstimos pessoais por 2%, tornando -os mais competitivos no mercado. A partir do terceiro trimestre de 2023, a carteira de empréstimos do UCO Bank havia crescido 15% comparado ao ano anterior, com uma captação significativa nos empréstimos à habitação, que foram responsáveis por 60% dos desembolsos totais de empréstimos.

Desenvolva soluções bancárias personalizadas através da análise de dados e IA

O UCO Bank começou a implantar análises orientadas pela IA para criar experiências bancárias personalizadas. Em meados de 2023, o banco relatou que sobre 70% dos seus clientes receberam recomendações de produtos personalizados com base em seu histórico e preferências de transações. A implementação da IA na pontuação de crédito também melhorou os tempos de aprovação de empréstimos por 30%, com as taxas de inadimplência caindo para baixo 2%. Além disso, as classificações de satisfação do cliente aumentaram por 15% Após o lançamento dessas soluções personalizadas.

Invista em tecnologia para criar serviços inovadores, como transações baseadas em blockchain

Em um esforço para integrar a tecnologia blockchain, o UCO Bank investiu aproximadamente ₹ 200 crore Nos últimos dois anos. O banco testou o blockchain por pagamentos transfronteiriços, concluindo com êxito as transações avaliando ₹ 50 crore Em menos de duas horas, em comparação com os métodos tradicionais que podem levar dias. Espera -se que esta tecnologia reduza os custos de transação por 20% e aprimorar a segurança nas operações bancárias.

Colabore com startups de fintech para co-criar produtos financeiros de ponta de ponta

A colaboração com as startups da FinTech tem sido uma estratégia essencial para o UCO Bank. Em 2023, o banco fez uma parceria com 10 empresas de fintech Para co-desenvolver soluções que variam de assistentes bancários de IA a medidas avançadas de segurança cibernética. Esta colaboração levou à criação de sobre 5 produtos inovadores dentro da primeira metade do ano. Além disso, os investimentos nessas colaborações resultaram em um aumento projetado na participação de mercado por 3% no setor bancário digital.

| Ano | Transações digitais (₹ crore) | Novos clientes (milhões) | Crescimento da portfólio de empréstimos (%) | Recomendações orientadas pela IA (%) |

|---|---|---|---|---|

| 2021 | 800 | 4 | 10 | 40 |

| 2022 | 1,200 | 5 | 12 | 60 |

| 2023 (Q3) | 1,680 | 6.5 | 15 | 70 |

UCO Bank - Ansoff Matrix: Diversificação

Explore oportunidades em serviços financeiros não bancários

O UCO Bank tem se concentrado em expandir seus serviços além do setor bancário tradicional. AS EF 2023, a receita de serviço financeiro não bancário do banco viu um crescimento de 12% ano a ano. Nesse contexto, o UCO Bank demonstrou interesse em entrar no setor de seguros, com o objetivo de capturar uma participação de mercado no crescente negócio de seguros, que na Índia foi estimado ₹ 6,2 trilhões em 2022 e projetado para crescer em um CAGR de 12% Nos próximos cinco anos.

Invista em tecnologias digitais

O UCO Bank investiu aproximadamente ₹ 500 crore na tecnologia digital nos últimos dois anos. Esse investimento visa melhorar a experiência do cliente e criar novos fluxos de receita fora do modelo bancário tradicional. O banco informou que seus serviços digitais contribuíram para 30% do total de transações em Q1 2023, um aumento significativo em comparação com 20% em 2021.

Digite alianças estratégicas com empresas de tecnologia

Em 2022, O UCO Bank entrou em alianças estratégicas com empresas de tecnologia, particularmente em tecnologia financeira, levando ao lançamento de várias soluções de fintech. Por exemplo, uma parceria com uma empresa de fintech bem conhecida permitiu ao UCO Bank para integrar plataformas de empréstimos digitais, o que resultou em um 15% aumento de empréstimos pessoais desembolsados em Q3 2022 comparado ao trimestre anterior.

Buscar fusões ou aquisições entre indústrias

O UCO Bank vem investigando ativamente fusões e aquisições entre indústrias para diversificar suas operações comerciais. Em 2023, o banco considerou adquirir uma pequena empresa de gerenciamento de ativos, que tinha ativos sob gestão (AUM) de aproximadamente ₹ 3.000 crore. Espera-se que esse movimento aprimore seu portfólio em serviços de gerenciamento de patrimônio e atraia indivíduos de alta rede.

Desenvolva produtos de finanças sustentáveis e verdes

A demanda por finanças sustentáveis está em ascensão, com o mercado de títulos verdes na Índia alcançando ₹ 1 trilhão em 2023. O UCO Bank planeja desenvolver produtos de finanças verdes para atender aos consumidores conscientes da eco-consciente. Como parte de sua estratégia, o banco lançou um esquema de empréstimo verde com uma taxa de juros de 7.5%, direcionar projetos de energia renovável, que estão alinhados com seu objetivo de contribuir para o desenvolvimento sustentável.

| Ano | Investimento em tecnologias digitais (₹ crore) | Crescimento na receita não bancária (%) | Tamanho do mercado do setor de seguros (₹ trilhão) | Tamanho do mercado de títulos verdes (₹ trilhão) |

|---|---|---|---|---|

| 2022 | 250 | 10 | 6.2 | 0.8 |

| 2023 | 500 | 12 | 6.8 | 1.0 |

A matriz ANSOFF fornece uma estrutura versátil para a tomada de decisões estratégicas do UCO Bank, permitindo a identificação de oportunidades de crescimento por meio de métodos como penetração de mercado, desenvolvimento, aprimoramento de produtos e diversificação. Ao empregar estratégias direcionadas, o UCO Bank pode se adaptar à evolução da dinâmica do mercado, atender às necessidades do cliente com mais eficácia e, finalmente, impulsiona o crescimento sustentável em um cenário financeiro cada vez mais competitivo.

Disclaimer

All information, articles, and product details provided on this website are for general informational and educational purposes only. We do not claim any ownership over, nor do we intend to infringe upon, any trademarks, copyrights, logos, brand names, or other intellectual property mentioned or depicted on this site. Such intellectual property remains the property of its respective owners, and any references here are made solely for identification or informational purposes, without implying any affiliation, endorsement, or partnership.

We make no representations or warranties, express or implied, regarding the accuracy, completeness, or suitability of any content or products presented. Nothing on this website should be construed as legal, tax, investment, financial, medical, or other professional advice. In addition, no part of this site—including articles or product references—constitutes a solicitation, recommendation, endorsement, advertisement, or offer to buy or sell any securities, franchises, or other financial instruments, particularly in jurisdictions where such activity would be unlawful.

All content is of a general nature and may not address the specific circumstances of any individual or entity. It is not a substitute for professional advice or services. Any actions you take based on the information provided here are strictly at your own risk. You accept full responsibility for any decisions or outcomes arising from your use of this website and agree to release us from any liability in connection with your use of, or reliance upon, the content or products found herein.