|

UCO Bank (UCobank.NS): Matrice Ansoff |

Entièrement Modifiable: Adapté À Vos Besoins Dans Excel Ou Sheets

Conception Professionnelle: Modèles Fiables Et Conformes Aux Normes Du Secteur

Pré-Construits Pour Une Utilisation Rapide Et Efficace

Compatible MAC/PC, entièrement débloqué

Aucune Expertise N'Est Requise; Facile À Suivre

UCO Bank (UCOBANK.NS) Bundle

Dans le paysage financier au rythme rapide d'aujourd'hui, UCO Bank se tient à un carrefour pivot d'opportunité et d'évolution. Comprendre la matrice ANSOFF - un cadre stratégique englobant la pénétration du marché, le développement du marché, le développement de produits et la diversification - peuvent autoriser les décideurs et les entrepreneurs pour tracer un cours de croissance durable. Plongez plus profondément pour explorer comment chaque quadrant présente des voies uniques pour UCO Bank afin d'élever ses opérations commerciales et de saisir un nouveau potentiel de marché.

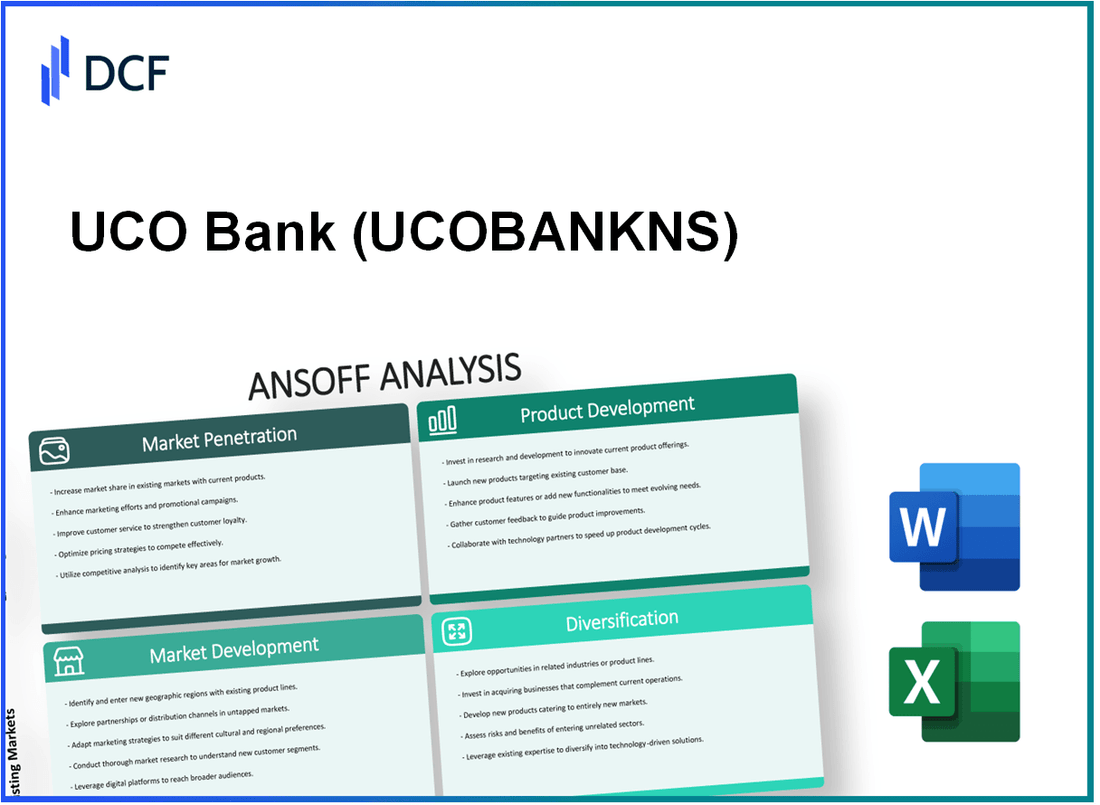

UCO Bank - Matrice Ansoff: pénétration du marché

Augmenter la part de marché en attirant de nouveaux clients de concurrents

En mars 2023, UCO Bank a déclaré une clientèle totale d'environ 5,2 millions comptes. La banque vise à augmenter sa part en ciblant les clients de concurrents, en particulier dans les régions urbaines et semi-urbaines. La part de marché totale dans le secteur bancaire indien pour UCO Bank est 0.75%, avec des plans pour augmenter ceci à 1% Au cours des deux prochaines années.

Améliorer les programmes de fidélité des clients pour stimuler les achats répétés

UCO Bank a lancé divers programmes de fidélité, contribuant à un 10% Augmentation du taux de rétention des clients existants. La campagne en cours de la banque, "UCO Rewards", a conduit à une augmentation de la participation de 25% parmi les clients de la vente au détail, avec approximativement 1,3 million les clients inscrits en 2023. Les projets bancaires qui améliorent ces programmes pourraient potentiellement stimuler les ventes répétées par 15% l'année prochaine.

Mettre en œuvre des stratégies de prix compétitives pour faire appel aux consommateurs sensibles aux prix

Le taux d'intérêt actuel de l'UCO Bank sur les comptes d'épargne est là 3.5%, qui est compétitif par rapport à la moyenne de 3.3%% parmi les banques du secteur public. De plus, la banque a introduit des régimes de prêt immobiliers à partir de 7.5%% par an, ce qui est inférieur à la moyenne de l'industrie de 7.9%% Cette stratégie de prix devrait attirer des clients supplémentaires, avec un objectif d'acquisition 100,000 Nouveaux clients de prêts immobiliers au cours de l'exercice.

Développez les efforts de marketing et les promotions pour accroître la notoriété de la marque

En 2023, UCO Bank a alloué approximativement ₹ 50 crore Pour les campagnes de marketing visant à améliorer la visibilité de la marque. La banque vise à augmenter ses mesures de sensibilisation de la marque par 30% Au cours de la prochaine année. Les campagnes sont axées sur les plateformes numériques, les publicités télévisées et les programmes de sensibilisation communautaire. Les promotions récentes ont abouti à un 20% Augmentation des nouvelles ouvertures de compte au T1 2023 par rapport au trimestre précédent.

Optimiser la distribution des succursales et les services bancaires numériques pour améliorer l'accessibilité

En mai 2023, UCO Bank opère autour 3,000 succursales à travers l'Inde, avec un plan continu pour augmenter cela 10% Au cours de la prochaine année. La banque a également amélioré ses services bancaires numériques, indiquant que les transactions bancaires mobiles ont augmenté par 40% Au cours de l'exercice 2023. La base d'utilisateurs de banque numérique de la banque dépasse désormais 2,5 millions, dans le but de doubler ce nombre d'ici la fin de 2024.

| Métrique | Valeurs actuelles | Valeurs cibles (l'année prochaine) |

|---|---|---|

| Total de clientèle | 5,2 millions | 6 millions |

| Part de marché | 0.75% | 1% |

| Augmentation du taux de rétention | 10% | 15% |

| Taux d'intérêt du compte d'épargne | 3.5% | 3.7% |

| Target des clients des prêts immobiliers | 100,000 | 150,000 |

| Budget marketing | ₹ 50 crore | ₹ 70 crore |

| Décompte des succursales | 3,000 | 3,300 |

| Utilisateurs de la banque numérique | 2,5 millions | 5 millions |

UCO Bank - Matrice Ansoff: développement du marché

Développer les services aux nouvelles régions géographiques à l'intérieur et à l'extérieur de l'Inde

UCO Bank prévoit de pénétrer de nouveaux marchés, y compris des régions en Asie du Sud-Est et dans les pays du Golfe. La banque vise à augmenter son réseau de distribution en établissant 100 nouvelles branches et 200 kiosques ATM D'ici 2025. Au cours de l'exercice 2022-2023, UCO Bank a enregistré un bénéfice net de 1 284 crore, qui représente une croissance de 186% en glissement annuel, et cherche à tirer parti de cette rentabilité pour l'expansion.

Cibler les nouveaux segments de clients, tels que les milléniaux et les petites entreprises, avec des produits financiers sur mesure

UCO Bank a introduit une suite de produits destinés aux milléniaux, notamment des solutions bancaires numériques et des prêts personnels adaptés aux emprunteurs pour la première fois. En 2022, la banque a signalé un Augmentation de 20% en glissement annuel dans le nombre de comptes ouverts par les milléniaux. De plus, la banque a développé des prêts spécifiques pour les petites entreprises, avec un Taux d'intérêt de 4% et les options de remboursement flexibles, visant à atteindre au moins 50 000 nouveaux clients de petites entreprises À la fin de 2023.

S'associer à des institutions financières locales pour entrer des marchés inexploités

UCO Bank a exploré des partenariats avec des banques locales dans des régions comme le Bangladesh et le Myanmar, visant à partager des connaissances et des ressources. En 2023, la banque a signé un protocole d'accord avec une banque locale au Bangladesh pour faciliter le financement transfrontalier des échanges. Ce partenariat devrait créer une taille de marché de plus ₹ 500 crore dans les opportunités de financement commercial.

Tirer parti des plateformes numériques pour atteindre les communautés rurales et mal desservies

En 2023, UCO Bank a signalé que 70% de ses transactions ont été menés en ligne, augmentant considérablement sa capacité à desservir les zones rurales. La banque a lancé des initiatives pour promouvoir l'alphabétisation numérique, contribuant à un Augmentation de 15% dans l'adoption des services bancaires numériques parmi les clients ruraux dans un délai d'un an. Grâce à des partenariats stratégiques avec des sociétés fintech, UCO Bank prévoit de fournir des services à 3 millions de nouveaux clients dans les zones mal desservies d'ici 2025.

Adapter les produits existants pour répondre aux besoins de différents environnements culturels et réglementaires

UCO Bank a modifié ses produits de prêt pour répondre aux besoins spécifiques des différentes régions. Par exemple, dans le Maharashtra, il a lancé un prêt agricole personnalisé avec une période de remboursement de 7 ans spécifiquement pour les agriculteurs. En 2023, 30% du portefeuille de prêts de la banque composé de produits spécifiques à la région. D'ici 2024, UCO Bank a l'intention de se localiser davantage 40% de ses offres conformes aux demandes régionales.

| Stratégie de développement du marché | État actuel | Année cible | Croissance projetée |

|---|---|---|---|

| Nouvelles ouvertures de succursale | 100 nouvelles branches | 2025 | Augmentation de la clientèle |

| Adoption des services bancaires numériques | 70% de transactions en ligne | 2023 | Augmentation de 15% de l'adoption rurale |

| Prêts aux petites entreprises | Taux d'intérêt de 4% | 2023 | 50 000 nouveaux clients |

| Opportunités de financement commercial | Potentiel de 500 crore ₹ | 2023 | Expansion commerciale transfrontalière |

| Portefeuille de prêts spécifiques à la région | Portfolio de 30% | 2023 | 40% de localisation ciblée par 2024 |

UCO Bank - Matrice Ansoff: développement de produits

Introduire de nouveaux produits financiers tels que les portefeuilles numériques et les solutions fintech

UCO Bank a investi activement dans le développement et la mise en œuvre de produits financiers numériques. Au cours de l'exercice 20122, UCO Bank a signalé une augmentation de sa clientèle de sa clientèle en banque numérique par 25%, atteignant 5 millions utilisateurs. La banque a lancé son portefeuille numérique, «Uco UPI», qui a enregistré des transactions d'une valeur d'environ 1 200 ₹ crore Dans le premier trimestre de son lancement. De plus, la banque s'est associée à plusieurs sociétés fintech pour offrir des solutions bancaires mobiles conviviales, contribuant à une croissance des transactions numériques par 40% en glissement annuel.

Améliorer les offres de produits existantes avec des fonctionnalités ou des avantages améliorés

En 2023, UCO Bank a amélioré ses offres de compte d'épargne en introduisant des fonctionnalités comme des comptes de solde zéro et des taux d'intérêt plus élevés jusqu'à 4%. La banque a également réorganisé ses produits de prêt, réduisant les taux d'intérêt sur les prêts personnels par 2%, les rendant plus compétitifs sur le marché. Au troisième trimestre 2023, le portefeuille de prêts d'Uco Bank avait augmenté 15% par rapport à l'année précédente, avec une adoption significative dans les prêts à domicile 60% des décaissements totaux de prêt.

Développer des solutions bancaires personnalisées via l'analyse des données et l'IA

UCO Bank a commencé à déployer des analyses axées sur l'IA pour créer des expériences bancaires personnalisées. À la mi-2023, la banque a signalé que 70% De ses clients ont reçu des recommandations de produits sur mesure en fonction de leur historique de transaction et de leurs préférences. La mise en œuvre de l'IA dans le score de crédit a également amélioré les délais d'approbation des prêts par 30%, avec des taux de défaut qui tombent sous 2%. De plus, les cotes de satisfaction des clients ont augmenté 15% Après le déploiement de ces solutions personnalisées.

Investissez dans la technologie pour créer des services innovants, tels que les transactions basées sur la blockchain

Dans un effort pour intégrer la technologie de la blockchain, UCO Bank a investi approximativement 200 ₹ crore Au cours des deux dernières années. La banque a testé la blockchain pour les paiements transfrontaliers, terminant avec succès les transactions valorisant ₹ 50 crore En moins de deux heures, par rapport aux méthodes traditionnelles qui peuvent prendre des jours. Cette technologie devrait réduire les coûts de transaction par 20% et améliorer la sécurité des opérations bancaires.

Collaborer avec les startups fintech pour co-créer des produits financiers de pointe

La collaboration avec les startups fintech a été une stratégie clé pour UCO Bank. En 2023, la banque s'est associée à 10 entreprises fintech pour co-développer des solutions allant des assistants bancaires de l'IA aux mesures avancées de cybersécurité. Cette collaboration a conduit à la création de Over 5 produits innovants dans le premier semestre de l'année. De plus, les investissements dans ces collaborations ont entraîné une augmentation projetée de la part de marché par 3% Dans le secteur bancaire numérique.

| Année | Transactions numériques (crore ₹) | Nouveaux clients (millions) | Croissance du portefeuille de prêts (%) | Recommandations dirigés par AI (%) |

|---|---|---|---|---|

| 2021 | 800 | 4 | 10 | 40 |

| 2022 | 1,200 | 5 | 12 | 60 |

| 2023 (Q3) | 1,680 | 6.5 | 15 | 70 |

UCO Bank - Matrice Ansoff: diversification

Explorez les opportunités dans les services financiers non bancaires

UCO Bank s'est concentrée sur l'élargissement de ses services au-delà de la banque traditionnelle. À ce jour Exercice 2023, les revenus de services financiers non bancaires de la banque ont connu une croissance de 12% en glissement annuel. Dans ce contexte, UCO Bank a manifesté son intérêt à entrer dans le secteur de l'assurance, dans le but de saisir une part de marché dans l'activité d'assurance croissante, qui en Inde était estimée à 6,2 billions dans 2022 et prévu de croître à un TCAC de 12% Au cours des cinq prochaines années.

Investissez dans les technologies numériques

UCO Bank a investi environ ₹ 500 crore dans la technologie numérique au cours des deux dernières années. Cet investissement vise à améliorer l'expérience client et à créer de nouvelles sources de revenus en dehors du modèle bancaire traditionnel. La banque a indiqué que ses services numériques avaient contribué à 30% du total des transactions en Q1 2023, une augmentation significative par rapport à 20% dans 2021.

Entrez des alliances stratégiques avec les entreprises technologiques

Dans 2022, UCO Bank a conclu des alliances stratégiques avec les entreprises technologiques, en particulier dans la technologie financière, conduisant au lancement de plusieurs solutions fintech. Par exemple, un partenariat avec une entreprise fintech bien connue a permis à l'UCO Bank d'intégrer des plateformes de prêt numérique, qui ont abouti à un 15% Augmentation des prêts personnels déboursés Q3 2022 par rapport au trimestre précédent.

Poursuivre les fusions ou acquisitions de l'industrie

UCO Bank a activement étudié les fusions et acquisitions inter-industrielles pour diversifier ses opérations commerciales. Dans 2023, la banque a envisagé d'acquérir une petite société de gestion d'actifs, qui avait des actifs sous gestion (AUM) d'environ 3 000 crore ₹. Cette décision devrait améliorer son portefeuille dans les services de gestion de patrimoine et attirer des individus à haute navette.

Développer des produits de financement durable et vert

La demande de financement durable est en hausse, le marché des obligations vertes en Inde atteignant 1 billion de roupies dans 2023. UCO Bank prévoit de développer des produits de financement vert pour répondre aux consommateurs écologiques. Dans le cadre de sa stratégie, la banque a lancé un régime de prêts verts avec un taux d'intérêt de 7.5%, ciblant les projets d'énergie renouvelable, qui est aligné sur son objectif de contribuer au développement durable.

| Année | Investissement dans les technologies numériques (crore ₹) | Croissance des revenus non bancaires (%) | Taille du marché du secteur de l'assurance (₹ billions) | Taille du marché des obligations vertes (₹ billions) |

|---|---|---|---|---|

| 2022 | 250 | 10 | 6.2 | 0.8 |

| 2023 | 500 | 12 | 6.8 | 1.0 |

La matrice Ansoff fournit un cadre polyvalent pour la prise de décision stratégique de l'UCO Bank, permettant l'identification des opportunités de croissance par des méthodes telles que la pénétration du marché, le développement, l'amélioration des produits et la diversification. En utilisant des stratégies ciblées, UCO Bank peut s'adapter à l'évolution de la dynamique du marché, répondre aux besoins des clients plus efficacement et, finalement, stimuler une croissance durable dans un paysage financier de plus en plus compétitif.

Disclaimer

All information, articles, and product details provided on this website are for general informational and educational purposes only. We do not claim any ownership over, nor do we intend to infringe upon, any trademarks, copyrights, logos, brand names, or other intellectual property mentioned or depicted on this site. Such intellectual property remains the property of its respective owners, and any references here are made solely for identification or informational purposes, without implying any affiliation, endorsement, or partnership.

We make no representations or warranties, express or implied, regarding the accuracy, completeness, or suitability of any content or products presented. Nothing on this website should be construed as legal, tax, investment, financial, medical, or other professional advice. In addition, no part of this site—including articles or product references—constitutes a solicitation, recommendation, endorsement, advertisement, or offer to buy or sell any securities, franchises, or other financial instruments, particularly in jurisdictions where such activity would be unlawful.

All content is of a general nature and may not address the specific circumstances of any individual or entity. It is not a substitute for professional advice or services. Any actions you take based on the information provided here are strictly at your own risk. You accept full responsibility for any decisions or outcomes arising from your use of this website and agree to release us from any liability in connection with your use of, or reliance upon, the content or products found herein.