|

UCO Bank (UCobank.NS): Modèle commercial de toile |

Entièrement Modifiable: Adapté À Vos Besoins Dans Excel Ou Sheets

Conception Professionnelle: Modèles Fiables Et Conformes Aux Normes Du Secteur

Pré-Construits Pour Une Utilisation Rapide Et Efficace

Compatible MAC/PC, entièrement débloqué

Aucune Expertise N'Est Requise; Facile À Suivre

UCO Bank (UCOBANK.NS) Bundle

Dans le paysage dynamique de la banque, la compréhension du modèle de modèle d'entreprise d'un acteur de premier plan comme UCO Bank offre des informations inestimables sur le fonctionnement et la prospérité des institutions financières. Des partenariats clés à divers sources de revenus, UCO Bank a conçu un modèle qui équilibre les services innovants avec des relations clients solides. Plongez pour explorer les composants intégraux qui façonnent la stratégie de UCO Bank et comment ils se positionnent sur un marché de plus en plus concurrentiel.

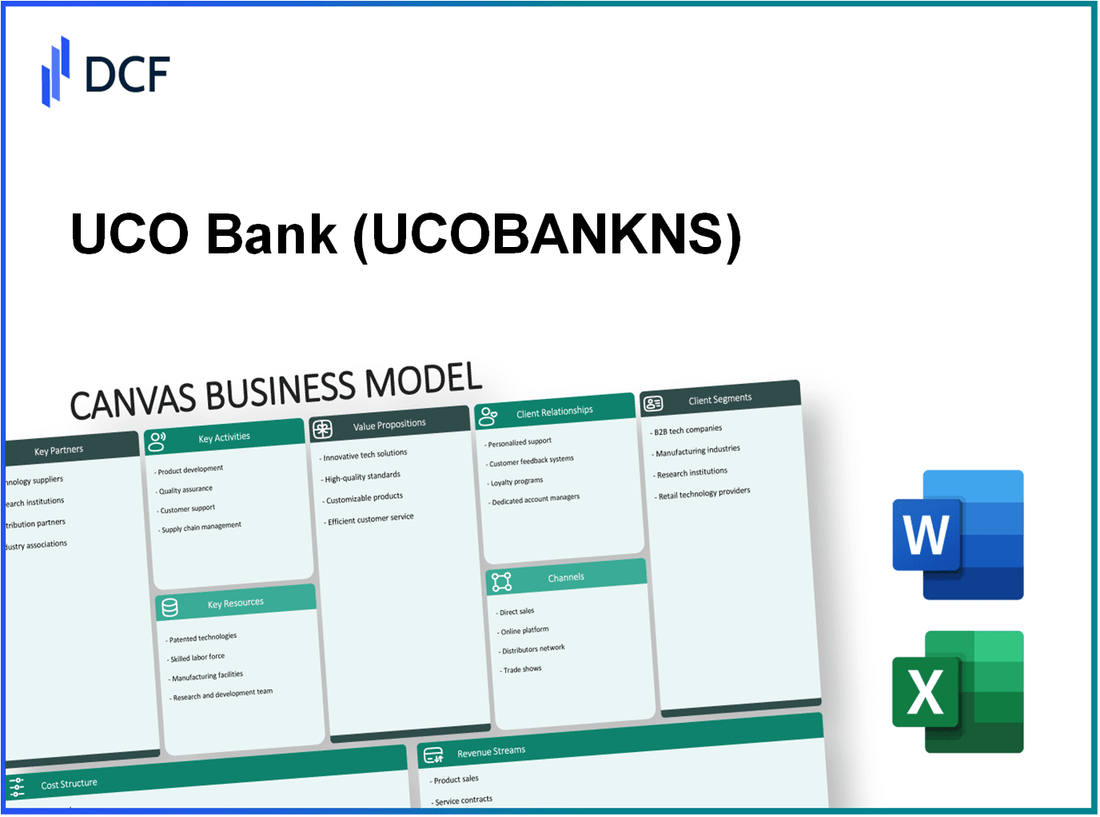

UCO Bank - Modèle commercial: partenariats clés

Les opérations de l'UCO Bank sont soutenues par un réseau de partenariats stratégiques qui améliorent ses capacités et ses offres de services. Ces collaborations sont essentielles pour atteindre les objectifs de la banque et maintenir son avantage concurrentiel dans le secteur financier.

Organismes gouvernementaux

En tant que banque du secteur public, UCO Bank collabore étroitement avec diverses entités gouvernementales. Ces partenariats facilitent le respect des réglementations et l'accès aux régimes gouvernementaux. Notamment, UCO Bank est un participant au Pradhan Mantri Mudra Yojana (PMMY), qui a alloué un budget de ₹ 3 lakh crore pour 2022-2023 pour soutenir les petites entreprises. La banque a déboursé approximativement 8 600 ₹ crore Dans le cadre de ce programme en mars 2023, aidant de nombreuses micro et petites entreprises.

Fournisseurs de technologies

UCO Bank a formé des alliances avec des fournisseurs de technologie pour améliorer ses capacités bancaires numériques. La stratégie de transformation numérique de la banque a vu des investissements de plus ₹ 500 crore Les mises à niveau des infrastructures informatiques pour l'exercice 2022-2023. Les partenariats avec des sociétés comme Infosys pour Finacle Banking Solutions permettent à UCO Bank d'offrir une expérience bancaire en ligne robuste, y compris des transactions mobiles transparentes et des mesures de service client améliorées.

| Partenaire | Type de service | Investissement pour l'exercice 2022-2023 (en crore ₹) |

|---|---|---|

| Infosys | Solutions bancaires de base | 300 |

| TCS | Solutions de paiement numérique | 200 |

Institutions financières

UCO Bank collabore avec d'autres institutions financières pour le partage des ressources et la gestion des risques. Il s'est engagé dans la syndication des prêts avec des institutions comme la State Bank of India et la Punjab National Bank, conduisant à l'approbation des prêts 1 000 crore ₹ En vertu de l'approche du consortium pour les projets d'infrastructure en 2023. Cette coopération aide à atténuer les risques associés aux exigences de financement importantes pour les clients des entreprises.

Organisations communautaires

UCO Bank s'associe activement aux organisations communautaires pour favoriser la littératie et l'inclusion financières. Les initiatives en collaboration avec les ONG et les organismes locaux ont atteint 1 million individus dans les zones rurales à travers des ateliers et des programmes d'éducation financière. La banque a plus attribué ₹ 50 crore Pour les activités de responsabilité sociale des entreprises (RSE), axée sur le développement communautaire au cours de la dernière exercice.

| Partenaire communautaire | Type de programme | Les bénéficiaires ont atteint | Attribution de la RSE (en crore ₹) |

|---|---|---|---|

| ONG de Pratham | Programme de littératie financière | 500,000 | 20 |

| Sewa | Initiatives d'autonomisation des femmes | 250,000 | 15 |

Grâce à ces partenariats clés, UCO Bank atténue efficacement les risques, améliore ses offres de services et renforce sa position sur le marché, tout en contribuant à l'écosystème financier plus large en Inde.

UCO Bank - Modèle d'entreprise: activités clés

Provision des services financiers est au cœur des opérations de l'UCO Bank. En mars 2023, UCO Bank a déclaré un actif total d'environ 2,65 billions de dollars. La banque propose un large éventail de produits financiers, y compris des comptes d'épargne, des dépôts fixes, des services de prêt et divers types de crédit. Pour l'exercice 2022-2023, les revenus nets des intérêts nets de l'UCO (NII) se sont élevés à 3 400 crore, reflétant ses activités de prêt robustes.

Gestion des risques est une activité critique pour UCO Bank. Dans l'exercice 2023-24, le ratio actif brut non performant (NPA) de la banque a été signalé à ** 7,56% **, une diminution de ** 8,56% ** l'année précédente. Cette amélioration indique que la banque gère efficacement son risque de crédit, réduisant les pertes potentielles des prêts qui ne peuvent pas être remboursés. UCO Bank a investi massivement dans les outils et stratégies d'évaluation des risques, ce qui a contribué à maintenir un fort ratio d'adéquation du capital de ** 15,65% ** en mars 2023.

Opérations de service à la clientèle sont essentiels pour maintenir la satisfaction et la fidélité des clients. UCO Bank opère actuellement sur ** 3 000 ** succursales à travers l'Inde, offrant aux clients un accès facile à ses services. La banque met également l'accent sur la banque numérique, les transactions numériques représentant ** 60% ** du total des transactions au cours de l'exercice 2022-2023. Les commentaires des clients suggèrent un taux de satisfaction de ** 85% **, indiquant de solides performances dans la prestation de services.

Conformité réglementaire est vital pour UCO Bank pour naviguer dans le paysage bancaire complexe. La banque adhère aux directives énoncées par la Reserve Bank of India (RBI). En avril 2023, UCO Bank a maintenu un ratio de couverture de liquidité (LCR) de ** 140% **, dépassant l'exigence réglementaire de ** 100% **. Cela indique que la banque a une liquidité suffisante pour respecter les obligations à court terme, présentant son engagement envers la conformité réglementaire.

| Activité clé | Métrique | Données financières |

|---|---|---|

| Provision des services financiers | Actif total | 2,65 billions |

| Provision des services financiers | Revenu net des intérêts (NII) | 3 400 ₹ crore |

| Gestion des risques | Ratio NPA brut | 7.56% |

| Gestion des risques | Ratio d'adéquation des capitaux | 15.65% |

| Opérations de service à la clientèle | Branches | 3,000+ |

| Opérations de service à la clientèle | Pourcentage de transactions numériques | 60% |

| Opérations de service à la clientèle | Taux de satisfaction client | 85% |

| Conformité réglementaire | Ratio de couverture de liquidité (LCR) | 140% |

UCO Bank - Modèle d'entreprise: Ressources clés

Les ressources clés de UCO Bank sont cruciales pour son fonctionnement et sa capacité à offrir de la valeur à ses clients. Ces ressources englobent une gamme d'actifs essentiels qui maintiennent l'avantage concurrentiel de la banque dans le secteur financier.

Réseau de succursale

UCO Bank maintient un réseau de succursales robuste, soutenant sa portée approfondie à travers l'Inde. Depuis mars 2023, UCO Bank opérait approximativement 3 000 succursales réparti dans divers États et territoires de l'Union. Ce vaste réseau permet à la banque de répondre efficacement aux données démographiques urbaines et rurales.

| Région | Nombre de branches |

|---|---|

| Inde du Nord | 1,100 |

| Inde du Sud | 600 |

| Inde occidentale | 800 |

| Inde de l'Est | 450 |

| Inde du nord-est | 50 |

Main-d'œuvre qualifiée

La main-d'œuvre qualifiée d'UCO Bank joue un rôle central dans ses opérations. La banque emploie 33 000 personnes En 2023, en mettant l'accent sur l'apprentissage et le développement continus. L'investissement dans les programmes de formation améliore les compétences de la main-d'œuvre, garantissant qu'ils restent aptes à gérer divers produits financiers et le service client.

Infrastructure numérique

La transformation numérique fait partie intégrante de la stratégie de UCO Bank. En 2023, la banque a signalé un volume de transaction numérique de 300 millions transactions, reflétant une croissance en glissement annuel de 20%. Les services bancaires numériques de l'UCO Bank incluent les services bancaires mobiles, les services bancaires en ligne et les machines de caissières automatisées (distributeurs automatiques de billets), 2 500 distributeurs automatiques de billets à travers l'Inde.

- Utilisateurs de la banque mobile: 10 millions

- Utilisateurs des services bancaires sur Internet: 8 millions

Réputation de la marque

UCO Bank a établi une présence de marque réputée dans le secteur bancaire indien. La banque s'est régulièrement classée parmi les principales banques du secteur public dans les enquêtes de satisfaction des clients. Selon une récente enquête, UCO Bank a obtenu un score de satisfaction client de 78%, indiquant de solides performances de la qualité du service. L’engagement de la banque envers la transparence et les politiques centrées sur le client renforce encore sa réputation de marque.

Les initiatives de UCO Bank dans la responsabilité sociale des entreprises (RSE) ont également amélioré son image de marque. Les investissements de la banque dans les programmes de développement communautaire, d'éducation et de littératie financière ont totalisé environ 100 ₹ crores Au cours du dernier exercice.

Collectivement, ces ressources clés renforcent la position de l'UCO Bank dans le secteur bancaire concurrentiel, lui permettant de créer et d'offrir efficacement la valeur à sa clientèle.

UCO Bank - Modèle d'entreprise: propositions de valeur

Les propositions de valeur de UCO Bank sont conçues pour répondre à divers besoins des clients, fournissant un mélange de services financiers accessibles, de banque digne de confiance, de taux d'intérêt concurrentiels et d'un large réseau de services.

Services financiers accessibles

UCO Bank s'est positionné en tant que fournisseur de services financiers accessibles, en particulier pour les populations mal desservies et les petites entreprises. En mars 2023, la banque a signalé 4,2 millions Les comptes bancaires d'épargne ont ouvert ses portes grâce à ses diverses initiatives d'inclusion financière. La banque a également lancé Ubi (UCO Bank's Universal Banking Initiative), visant à fournir un accès facile aux produits bancaires dans les secteurs ruraux et urbains.

Banque de confiance

La confiance est un pilier de base de la proposition de valeur de l'UCO Bank. La banque a une histoire de longue date depuis sa création 1943, avec une solide réputation de stabilité et de fiabilité. Depuis l'exercice 2022-2023, UCO Bank a maintenu un rapport NPA brut (actif non performant) 8.80%, qui est une amélioration de 9.50% Au cours de l'exercice précédent. Cela indique l'engagement de la banque envers les pratiques responsables des prêts et de la gestion des risques.

Taux d'intérêt compétitifs

UCO Bank propose des taux d'intérêt concurrentiels sur les dépôts et les prêts, ce qui en fait une option attrayante pour les clients. Actuellement, la banque offre des taux de dépôt jusqu'à 6.25% Pour les dépôts fixes, qui est compétitif dans le secteur bancaire indien. Côté prêt, les taux de prêt immobiliers commencent à partir de 8.40%, selon le client profile et la solvabilité, ce qui ajoute à son attrait sur un marché hautement concurrentiel.

Réseau de services larges

UCO Bank possède un large réseau de services, avec plus 3 000 succursales et 2 500 distributeurs automatiques de billets à travers l'Inde depuis le dernier exercice. Cette portée approfondie garantit que les clients peuvent facilement accéder aux services bancaires quelle que soit leur emplacement. La banque exploite également les canaux numériques, après avoir enregistré un 25% Croissance des transactions bancaires numériques au cours de l'exercice 2022-2023, avec plus 150 millions Transactions traitées via ses plateformes en ligne.

| Catégorie | Statistiques actuelles |

|---|---|

| Nombre de comptes d'épargne | 4,2 millions |

| Ratio NPA brut (FY 2022-2023) | 8.80% |

| Taux de dépôt fixe | Jusqu'à 6,25% |

| Taux de prêt immobilier | À partir de 8,40% |

| Nombre de branches | 3,000+ |

| Nombre de distributeurs automatiques de billets | 2,500+ |

| Croissance des transactions numériques (FY 2022-2023) | 25% |

| Total des transactions numériques | 150 millions + |

UCO Bank - Modèle d'entreprise: relations avec les clients

UCO Bank a établi une stratégie de relation client multiforme pour améliorer l'engagement et la rétention des clients. Cette approche englobe les services personnalisés, les initiatives de fidélité, les mécanismes de rétroaction et les systèmes de gestion des relations robustes.

Service bancaire personnalisé

UCO Bank se concentre sur la fourniture d'expériences bancaires personnalisées à ses clients. Au cours de l'exercice 2021-2022, UCO Bank a déclaré une clientèle totale de plus 15 millions clients. La banque utilise des solutions axées sur la technologie pour adapter les services et les produits aux besoins individuels, y compris les gestionnaires de relations dédiées aux particuliers à haute teneur 12% pendant la même période fiscale.

Programmes de fidélité

La banque a mis en œuvre divers programmes de fidélité. Par exemple, son programme «UCO Rewards» offre aux clients des points pour les transactions, qui peuvent être échangées pour des remises et des services. En 2022, UCO Bank a obtenu un taux de participation de 30% parmi ses clients bancaires au détail dans les programmes de fidélité, avec un taux de rachat moyen de 60% des points disponibles. Cette initiative a contribué à un 15% Augmentation de la vente croisée des produits bancaires.

Canaux de rétroaction des clients

UCO Bank encourage les commentaires des clients via plusieurs canaux, y compris les enquêtes, les applications mobiles et les visites de succursales. Dans l'enquête sur la satisfaction des clients de 2022, la banque a obtenu un taux de réponse de 25%, avec un niveau de satisfaction signalé de 80%. La banque a institué un système de suivi du score de promoteur net (NPS), qui est actuellement à 45, indiquant une forte probabilité de références clients.

Gestion des relations

UCO Bank utilise un système de gestion de la relation client (CRM) qui intègre les informations de divers points de contact clients. Ce système améliore la capacité de la banque à fournir des offres en temps opportun et à maintenir la communication. Depuis 2023, la mise en œuvre du CRM de l'UCO Bank a abouti à un 20% Augmentation des taux de rétention de la clientèle par rapport à l'année précédente. La banque mène également des programmes de formation réguliers pour le personnel sur la gestion des relations, avec plus 90% des employés destinés aux clients participant à des séances de formation annuelles.

| Aspect de la relation client | Mesures clés | Impact |

|---|---|---|

| Service bancaire personnalisé | 15 millions de clients | Augmentation de 12% de la satisfaction |

| Participation des programmes de fidélité | Taux de participation de 30% | Augmentation de 15% de la vente croisée |

| Commentaires des clients | Taux de réponse de 25%, satisfaction de 80% | NPS de 45 |

| Gestion des relations | Augmentation de 20% de la rétention | 90% du personnel formé chaque année |

Dans l'ensemble, l'accent mis par UCO Bank sur l'établissement de relations clients solides a eu un impact positif sur ses performances professionnelles globales, contribuant à une fidélité et à une satisfaction accrus des clients dans un environnement bancaire concurrentiel.

UCO Bank - Modèle d'entreprise: canaux

Branches

UCO Bank exploite un réseau robuste de succursales à travers l'Inde. En septembre 2023, la banque a sur 3 100 succursales Stratégiquement situé dans diverses régions. Cette présence étendue permet à la banque de servir une clientèle diversifiée et d'offrir des services personnalisés.

Banque en ligne

La plate-forme bancaire en ligne de UCO Bank permet aux clients de gérer leurs comptes, de transférer des fonds et d'accéder à divers services bancaires de manière transparente. Au deuxième trimestre 2023, le segment bancaire en ligne a signalé une croissance de 25% en glissement annuel dans le nombre d'utilisateurs actifs, totalisant approximativement 2,5 millions d'utilisateurs actifs.

Applications mobiles

L'application mobile de UCO Bank, UCO Mbanking, offre aux clients la commodité de la banque en déplacement. L'application a vu les téléchargements dépasser 1,5 million Sur les plates-formes populaires. Les taux d'engagement des utilisateurs ont augmenté de 30% Comme les clients préfèrent de plus en plus utiliser des appareils mobiles pour les transactions bancaires.

Guichets automatiques

La banque exploite un vaste réseau de machines à dire automatisées (distributeurs automatiques de billets). En octobre 2023, UCO Bank a sur 2 500 distributeurs automatiques de billets à travers l'Inde, offrant un accès 24/7 aux retraits en espèces et autres services bancaires. Les transactions ATM contribuent à environ 40% du total des transactions traitées par la banque.

| Canal | Nombre | Taux de croissance (YOY) | Utilisateurs / transactions actives |

|---|---|---|---|

| Branches | 3,100 | N / A | N / A |

| Utilisateurs de la banque en ligne | N / A | 25% | 2,5 millions |

| Téléchargements d'applications mobiles | N / A | N / A | 1,5 million |

| Guichets automatiques | 2,500 | N / A | 40% du total des transactions |

UCO Bank - Modèle d'entreprise: segments de clientèle

UCO Bank dessert une gamme diversifiée de segments de clients, alignant stratégiquement ses produits et services pour répondre aux besoins spécifiques de chaque groupe.

Clients de détail

UCO Bank s'adresse à une vaste base de clients de détail, offrant des services bancaires personnels tels que des comptes d'épargne, des dépôts fixes et des prêts. En mars 2023, UCO Bank a rapporté approximativement 45 millions de titulaires de comptes de vente au détail à travers diverses données démographiques. Les taux d'intérêt de la banque sur les comptes d'épargne varient de 2.75% à 3.25%.

Petites et moyennes entreprises (PME)

Les petites et moyennes entreprises sont un segment critique pour UCO Bank, contribuant de manière significative à son portefeuille de prêts. La banque a des produits financiers adaptés pour soutenir les PME, y compris les prêts au fonds de roulement et le financement des équipements. Depuis le dernier exercice, le livre de prêts aux PME de l'UCO Bank se tenait autour 20 000 crore, comptabilisant approximativement 12% de ses avancées totales. La banque a également facilité 50 000 prêts PME Au cours de la dernière année, indiquant un fort engagement dans ce secteur.

Clients des entreprises

UCO Bank fournit des solutions bancaires complètes aux clients des entreprises, notamment des prêts à terme, des services de gestion de trésorerie et des finances commerciales. La banque a établi des relations avec plus 3 000 clients d'entreprise. Depuis l'exercice2023, le segment des prêts d'entreprise constitue 60% du portefeuille de prêt total de l'UCO Bank, s'élevant à peu près 1 ₹ lakh crore.

Organisations gouvernementales

La banque dessert également diverses entreprises du gouvernement et du secteur public, offrant des services adaptés à leurs exigences uniques. UCO Bank a été le banquier 100 organisations gouvernementales. Au cours de l'exercice se terminant en mars 2023, la banque a augmenté son exposition aux prêts gouvernementaux par 15%, avec des prêts exceptionnels aux unités du secteur public. 25 000 crore.

| Segment de clientèle | Nombre de comptes / clients | Montant du prêt (depuis FY2023) | Pourcentage des avancées totales |

|---|---|---|---|

| Clients de détail | 45 millions | N / A | N / A |

| Petites et moyennes entreprises | 50,000+ | 20 000 crore | 12% |

| Clients des entreprises | 3,000+ | 1 ₹ lakh crore | 60% |

| Organisations gouvernementales | 100+ | 25 000 crore | N / A |

UCO Bank - Modèle d'entreprise: Structure des coûts

La structure des coûts de la banque UCO se compose de divers composants critiques qui contribuent à son efficacité opérationnelle globale. Vous trouverez ci-dessous une analyse détaillée des différents éléments de la structure des coûts.

Dépenses opérationnelles

Les dépenses opérationnelles de l'UCO Bank sont essentielles pour le fonctionnement quotidien et incluent des coûts tels que le loyer, les services publics et les dépenses administratives générales. Pour l'exercice 2022-2023, les dépenses opérationnelles ont totalisé environ 3 500 ₹ crore.

Salaires du personnel

En tant que l'une des principales dépenses, les salaires du personnel englobent la rémunération de tous les employés, y compris les banquiers et le personnel de soutien. Au cours de l'exercice 2022-2023, UCO Bank a déclaré que 2 200 crore ₹.

Maintenance technologique

En mettant l'accent sur la banque numérique, les coûts de maintenance technologique ont considérablement augmenté. UCO Bank attribué à ₹ 400 crore pour l'entretien de la technologie et les mises à niveau au cours de l'exercice 2022-2023. Cela comprend les dépenses liées aux mesures de logiciels, de matériel et de cybersécurité.

Coûts de conformité réglementaire

UCO Bank fait face à diverses exigences réglementaires, conduisant à des coûts substantiels liés à la conformité. Au cours de l'exercice 2022-2023, la banque a engagé approximativement ₹ 600 crore pour la conformité réglementaire, qui couvre les audits, les rapports et autres obligations réglementaires.

Structure des coûts Overview Tableau

| Composant coût | Montant (crore ₹) |

|---|---|

| Dépenses opérationnelles | 3,500 |

| Salaires du personnel | 2,200 |

| Maintenance technologique | 400 |

| Coûts de conformité réglementaire | 600 |

| Structure totale des coûts | 6,700 |

Dans l'ensemble, la structure des coûts de l'UCO Bank démontre une approche équilibrée de la gestion de l'efficacité opérationnelle tout en garantissant la conformité et les progrès technologiques. Chacun de ces composants de coût joue un rôle essentiel dans le maintien de la position concurrentielle de la banque dans le secteur financier.

UCO Bank - Modèle d'entreprise: Strots de revenus

Les sources de revenus de l'UCO Bank sont cruciales pour ses performances financières et proviennent principalement de plusieurs sources clés.

Revenu d'intérêt

Le revenu des intérêts est l'une des principales sources de revenus pour UCO Bank. En mars 2023, la banque a déclaré un revenu d'intérêt d'environ 11 800 ₹ crore. Ce revenu est généré à partir de prêts et avancées offertes aux clients. La banque maintient une marge d'intérêt nette (NIM) 2.93%, ce qui indique son efficacité dans la génération d'intérêt à partir de ses opérations de prêt.

Frais de service

Les frais de service contribuent considérablement aux revenus de l'UCO Bank. Au cours de l'exercice 2022-23, la banque a gagné 1 200 ₹ crore à partir de divers frais de service, y compris les frais de maintenance du compte et les frais pour les services de transaction. Ces frais aident à améliorer l'engagement des clients et la prestation de services sur plusieurs canaux.

Rendements des investissements

Les rendements des investissements représentent un autre flux critique de revenus pour UCO Bank. La banque a déclaré un revenu de placement d'environ 2 500 ₹ crore Au cours de l'exercice 2022-23. Ce chiffre comprend les rendements des titres d'État, des obligations et des actions. Le portefeuille d'investissement efficace comprend un mélange de 60% dans les obligations d'État et 40% dans les titres d'entreprise, reflétant une approche équilibrée du risque et du rendement.

Frais de transaction

Les frais de transaction comptaient une partie substantielle des bénéfices de l'UCO Bank, générant à peu près ₹ 800 crore au cours de l'exercice 2022-23. Ces frais comprennent les frais liés aux transactions ATM, les transferts de fonds interbanques et les services bancaires mobiles. UCO Bank a créé une infrastructure bancaire numérique robuste qui prend en charge des volumes de transactions élevés, améliorant les revenus globaux des frais.

| Flux de revenus | Exercice 2022-23 Revenus (₹ crore) | Commentaires |

|---|---|---|

| Revenu d'intérêt | 11,800 | Principale source de revenus; indique la rentabilité. |

| Frais de service | 1,200 | Comprend les frais de maintenance et de service de transaction. |

| Rendements des investissements | 2,500 | Généré à partir des titres gouvernementaux et des investissements d'entreprise. |

| Frais de transaction | 800 | Comprend des frais bancaires ATM et mobiles. |

Les sources de revenus de UCO Bank reflètent son approche diversifiée pour générer des revenus, équilibrant les services bancaires traditionnels avec des produits financiers modernes et des transactions numériques.

Disclaimer

All information, articles, and product details provided on this website are for general informational and educational purposes only. We do not claim any ownership over, nor do we intend to infringe upon, any trademarks, copyrights, logos, brand names, or other intellectual property mentioned or depicted on this site. Such intellectual property remains the property of its respective owners, and any references here are made solely for identification or informational purposes, without implying any affiliation, endorsement, or partnership.

We make no representations or warranties, express or implied, regarding the accuracy, completeness, or suitability of any content or products presented. Nothing on this website should be construed as legal, tax, investment, financial, medical, or other professional advice. In addition, no part of this site—including articles or product references—constitutes a solicitation, recommendation, endorsement, advertisement, or offer to buy or sell any securities, franchises, or other financial instruments, particularly in jurisdictions where such activity would be unlawful.

All content is of a general nature and may not address the specific circumstances of any individual or entity. It is not a substitute for professional advice or services. Any actions you take based on the information provided here are strictly at your own risk. You accept full responsibility for any decisions or outcomes arising from your use of this website and agree to release us from any liability in connection with your use of, or reliance upon, the content or products found herein.