|

Union Bank of India (UnionBank.NS): Modelo de negocios de Canvas |

Completamente Editable: Adáptelo A Sus Necesidades En Excel O Sheets

Diseño Profesional: Plantillas Confiables Y Estándares De La Industria

Predeterminadas Para Un Uso Rápido Y Eficiente

Compatible con MAC / PC, completamente desbloqueado

No Se Necesita Experiencia; Fáciles De Seguir

Union Bank of India (UNIONBANK.NS) Bundle

El Union Bank of India se erige como un pilar en el panorama bancario indio, que ofrece una amplia gama de soluciones financieras adaptadas para varios segmentos de clientes. Pero, ¿qué realmente impulsa esta institución? Ingrese el Modelo de negocios Canvas, un marco estratégico que revela cómo el banco orquesta asociaciones, actividades y recursos para ofrecer un valor incomparable. Sumérgete para explorar los componentes intrincados que impulsan su éxito, desde asociaciones clave con compañías fintech hasta las sólidas flujos de ingresos que mantienen las operaciones.

Union Bank of India - Modelo de negocios: asociaciones clave

Las asociaciones clave para Union Bank of India (UBI) son vitales para mejorar su efectividad operativa y expandir su cartera de servicios. Estas colaboraciones abarcan varios sectores, lo que permite a UBI aprovechar recursos, tecnologías y redes únicas.

Instituciones financieras gubernamentales

Union Bank of India mantiene fuertes lazos con varias instituciones financieras gubernamentales. Para el año financiero 2022-2023, UBI informó un crédito total en circulación de aproximadamente ₹ 4.55 billones (Acerca de USD 55 mil millones), parte de los cuales se facilita a través de iniciativas y esquemas gubernamentales como el Pradhan Mantri Mudra Yojana.

Proveedores de soluciones tecnológicas

UBI se ha asociado con las principales empresas tecnológicas para mejorar sus capacidades bancarias digitales. En particular, el banco colaboró con Infosys para implementar la solución de banca Finacle, que ayudó a automatizar sobre 90% de sus operaciones bancarias. La inversión del banco en tecnología se encontraba alrededor ₹ 2,000 millones de rupias (aproximadamente USD 242 millones) en 2022 para impulsar la transformación digital.

Clientes corporativos

Union Bank of India atiende a una amplia gama de clientes corporativos, con grandes empresas que contribuyen significativamente a sus avances totales. A partir de marzo de 2023, la cartera de préstamos corporativos de UBI fue valorada en aproximadamente ₹ 2.30 billones (alrededor de USD 28 mil millones), contabilizando sobre 50% de su libro de préstamos totales. El banco ha establecido relaciones a largo plazo con las principales industrias, como la fabricación, la infraestructura y los servicios, que facilitan las soluciones financieras personalizadas.

Empresas fintech

El ascenso de FinTech ha llevado a asociaciones que mejoran las ofertas de servicios de UBI. El banco se ha involucrado en varias colaboraciones con compañías de FinTech para proporcionar soluciones innovadoras, como billeteras electrónicas, pasarelas de pago y plataformas de originación de préstamos. Según los informes, la asociación de UBI con PayTM ha aumentado el volumen de transacción mensual del banco a más ₹ 1.500 millones de rupias (alrededor de USD 181 millones) En marzo de 2023, mostrando el impacto de la integración de FinTech.

| Tipo de asociación | Métricas clave | Impacto financiero |

|---|---|---|

| Instituciones financieras gubernamentales | Crédito pendiente - ₹ 4.55 billones | Facilita el financiamiento del esquema gubernamental |

| Proveedores de soluciones tecnológicas | Inversión en tecnología - ₹ 2,000 millones de rupias | Mayor eficiencia - 90% automatización operacional |

| Clientes corporativos | Cartera de préstamos corporativos - ₹ 2.30 billones | Cuenta de más 50% del libro de préstamos totales |

| Empresas fintech | Transacciones mensuales con PayTM - ₹ 1.500 millones de rupias | Soluciones de pago mejoradas y base de clientes |

A través de estas asociaciones, Union Bank of India navega efectivamente el panorama bancario competitivo, al tiempo que mejora la prestación de servicios y mitigan los riesgos operativos.

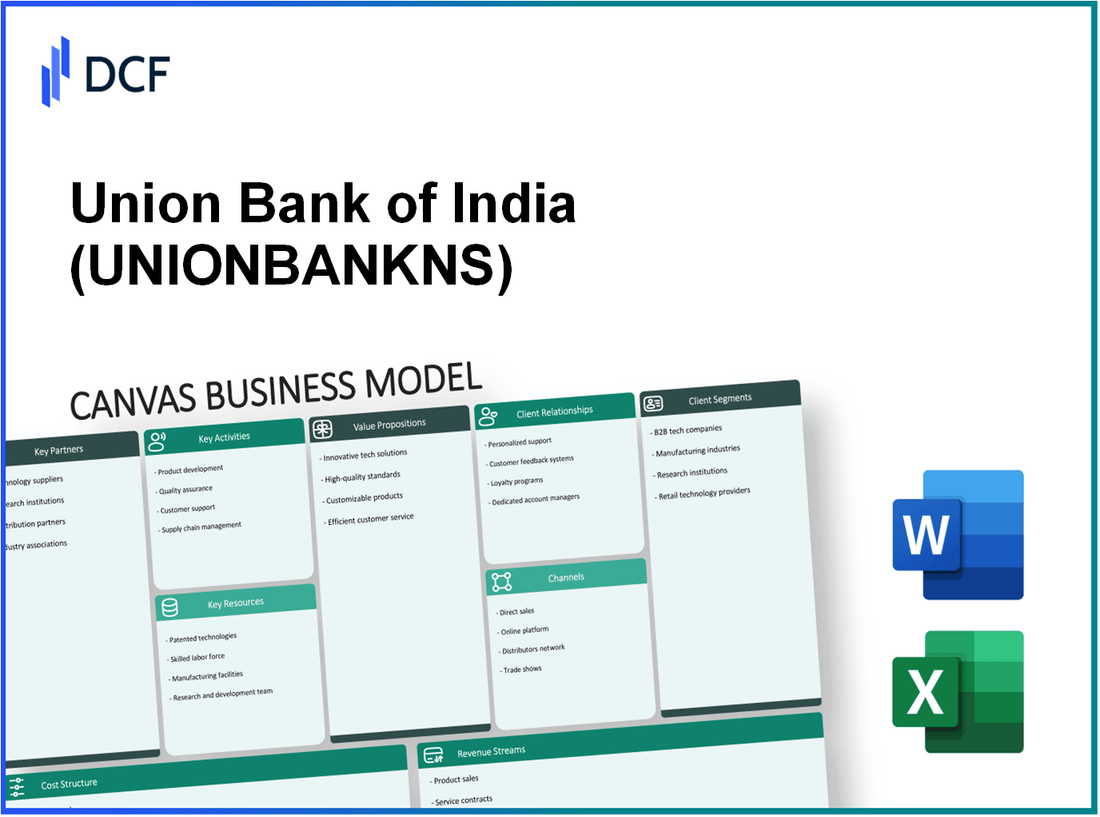

Union Bank of India - Modelo de negocios: actividades clave

El Union Bank of India (UBI) se involucra en varias actividades clave que forman la columna vertebral de su modelo de negocio, lo que le permite brindar servicios financieros de manera eficiente a sus clientes. Estas actividades son esenciales para mantener su posición competitiva en el sector bancario indio.

Provisión de servicios financieros

UBI ofrece una amplia gama de servicios financieros, que incluyen banca minorista, banca corporativa y operaciones del Tesoro. A marzo de 2023, UBI reportó activos totales de aproximadamente ₹ 8.25 lakh crore (aproximadamente $ 100 mil millones), que indica un capital sustancial disponible para préstamos e inversiones.

Gestión de riesgos

La gestión efectiva de riesgos es crucial para que UBI mitige las pérdidas potenciales. Según el año financiero 2022-2023, la relación de activos brutos de activos no realizados (GNPA) del banco fue 7.58%, mostrando margen de mejora, pero también destaca los desafíos para mantener la calidad de los activos. La relación de cobertura de aprovisionamiento del banco se encontraba en 82%, mostrando sus esfuerzos para salvaguardar contra el riesgo de crédito.

Servicio al cliente

El servicio al cliente es una prioridad para UBI, centrándose en mejorar la satisfacción y la lealtad del cliente. El banco opera 9,000 ramas y 13,000 cajeros automáticos En toda la India, atiende a una gran base de clientes. La implementación de soluciones de banca digital también ha aumentado la participación del cliente, con transacciones digitales que representan aproximadamente 64% de las transacciones totales En el año fiscal 2022-2023.

Procesamiento de préstamos

El procesamiento de préstamos es otra actividad crítica para UBI, que abarca varios productos de préstamos, como préstamos personales, préstamos para el hogar y préstamos comerciales. A marzo de 2023, los préstamos y avances totales del banco llegaron aproximadamente a ₹ 5.78 lakh crore (alrededor $ 70.16 mil millones), con una tasa de crecimiento robusta de aproximadamente 10% año a año. El tiempo promedio de procesamiento de préstamos se ha reducido a 2 días para préstamos personales, mejora de la eficiencia y la experiencia del cliente.

| Actividad clave | Descripción | Métricas actuales |

|---|---|---|

| Provisión de servicios financieros | Ofreciendo una amplia gama de servicios bancarios, incluida la banca minorista y corporativa. | Activos totales: ₹ 8.25 lakh crore |

| Gestión de riesgos | Evaluar y mitigar los riesgos financieros para mantener la estabilidad | Relación GNPA: 7.58%, Relación de cobertura de provisión: 82% |

| Servicio al cliente | Mejorar la experiencia del cliente a través de soporte y servicios digitales | Sucursales: 9,000, Cajeros automáticos: 13,000, Transacciones digitales: 64% |

| Procesamiento de préstamos | Procesar varios productos de préstamos de manera eficiente para satisfacer las necesidades del cliente | Préstamos totales: ₹ 5.78 lakh crore, Tiempo de procesamiento: 2 días |

Union Bank of India - Modelo de negocios: recursos clave

Red de sucursales: A partir de marzo de 2023, Union Bank of India opera una vasta red de 9.200 ramas En toda la India, lo que mejora significativamente su alcance y capacidad para servir a los clientes de manera efectiva. El banco también tiene 13,000 cajeros automáticos A nivel nacional, facilitando el fácil acceso a los servicios bancarios para sus clientes.

Plataformas de banca digital: La transformación digital en Union Bank of India ha visto una inversión sustancial en tecnología. La aplicación de banca móvil del banco, Union Bank Banking, ha terminado 10 millones de descargas en la tienda Google Play. En el año fiscal 2022-2023, las transacciones digitales representaron 92% de las transacciones totales del banco, enfatizando la importancia de sus plataformas digitales para entregar valor a los clientes.

Fuerza laboral calificada: Union Bank of India emplea una fuerza laboral talentosa de aproximadamente 73,000 empleados A partir de marzo de 2023. El banco invierte significativamente en programas de capacitación y desarrollo, centrándose en mejorar las habilidades de sus empleados para adaptarse al panorama financiero que cambia rápidamente. El banco mantuvo una relación de productividad de los empleados de ₹ 21 lakh por empleado en el año fiscal 2022-2023, demostrando la efectividad de sus recursos humanos.

Capital financiero: Union Bank of India informó un tamaño de activo total de ₹ 15.68 lakh crore A marzo de 2023. El banco tiene una relación de adecuación de capital (CAR) de 16.13%, muy por encima del requisito regulatorio establecido por el Banco de la Reserva de la India. La ganancia neta para el año fiscal 2022-2023 se registró en ₹ 5,267 millones de rupias, que representa un crecimiento interanual de 22%.

| Tipo de recurso | Detalles | Estadística |

|---|---|---|

| Red de sucursales | Número de ramas | 9,200 |

| Cajeros automáticos | Número de cajeros automáticos | 13,000 |

| Banca digital | Descargas de aplicaciones móviles | 10 millones |

| Compartir la transacción digital | Porcentaje de transacciones totales | 92% |

| Personal | Número de empleados | 73,000 |

| Productividad de los empleados | Ingresos por empleado | ₹ 21 lakh |

| Activos totales | Tamaño de activo | ₹ 15.68 lakh crore |

| Relación de adecuación de capital | Requisito regulatorio | 16.13% |

| Beneficio neto | FY 2022-2023 | ₹ 5,267 millones de rupias |

| Crecimiento de ganancias netas | Crecimiento interanual | 22% |

Union Bank of India - Modelo de negocios: propuestas de valor

Las propuestas de valor de Union Bank of India (UBI) se basan en la entrega de una gama integral de soluciones bancarias adaptadas para satisfacer las diversas necesidades de sus clientes. A marzo de 2023, UBI reportó activos totales de aproximadamente ₹ 8.57 billones, posicionándose como un jugador significativo en el sector bancario indio.

Soluciones bancarias integrales

Union Bank of India ofrece una amplia gama de servicios que incluyen banca minorista, banca corporativa, banca de inversión y gestión de patrimonio. El banco ha terminado 9,500 ramas y 13,000 cajeros automáticos En todo el país, asegurando una extensa disponibilidad de alcance y servicio. En el año fiscal 2022-23, el beneficio neto de UBI se encontraba en ₹ 6.200 millones de rupias, reflejando sus estrategias exitosas para impulsar la adquisición y retención de clientes.

Productos financieros accesibles

Las ofertas de productos de UBI abarcan cuentas de ahorro, depósitos fijos, préstamos para el hogar, préstamos personales y préstamos agrícolas, entre otros. El banco tiene como objetivo mejorar la accesibilidad, con un enfoque en los precios asequibles. Por ejemplo, el banco ofrece préstamos para el hogar que comienzan a una tasa de interés de 8.40%, que es competitivo dentro del mercado. A partir de junio de 2023, UBI tenía una relación de activos no realizados (NPA) de 7.10%, indicando un sólido proceso de evaluación de crédito que respalda su capacidad de préstamo.

Servicios seguros y confiables

La seguridad es primordial en la banca, y UBI invierte significativamente en tecnología para salvaguardar las transacciones de los clientes. El banco emplea medidas avanzadas de ciberseguridad, y a partir de 2023, ha implementado tecnologías que se administran sobre 1 millón de transacciones por día. UBI también cumple con las pautas del Banco de la Reserva de la India (RBI), asegurando la confiabilidad de sus servicios, lo que aumenta la confianza del consumidor.

Atención al cliente personalizada

La atención al cliente en UBI se mejora a través de su enfoque multicanal, incluida la banca telefónica, la banca por Internet y la banca personal. El banco emplea a 50,000 miembros del personal proporcionar servicios personalizados a los clientes. Los mecanismos de retroalimentación están en su lugar, con un puntaje de satisfacción del cliente de aproximadamente 78% Informado en su encuesta anual, mostrando un compromiso de abordar las necesidades del cliente de manera efectiva.

| Categoría de servicio | Tipo de producto/servicio | Tasa de interés (%) o tarifas | No. de clientes (aprox.) |

|---|---|---|---|

| Banca minorista | Cuenta de ahorros | 3.00 - 3.50 | 10 millones |

| Préstamos caseros | Tasa fija | 8.40 | 1 millón |

| Préstamos personales | Préstamos no garantizados | 11.00 - 14.00 | 500,000 |

| Banca corporativa | Préstamos a plazo | 7.50 - 10.00 | 20,000 |

| Préstamos agrícolas | Préstamos subsidiados | 4.00 - 6.00 | 1.5 millones |

Las propuestas de valor de Union Bank of India son críticas para diferenciarse en un panorama competitivo. Al desarrollar continuamente sus ofertas y mejorar las experiencias de los clientes, UBI se esfuerza por fortalecer su posición del mercado y garantizar un crecimiento sostenido en medio de las demandas cambiantes de los consumidores y las condiciones económicas.

Union Bank of India - Modelo de negocios: relaciones con los clientes

Union Bank of India (UBI) establece fuertes relaciones con los clientes a través de diversos medios, diseñados para adquirir y retener una diversa base de clientes al tiempo que mejora las ventas.

Gerentes de relaciones dedicadas

Union Bank of India ofrece servicios personalizados a través de gerentes de relaciones dedicados (RMS) que satisfacen las necesidades de las personas de alto patrimonio (HNI) y los clientes corporativos. A partir del año fiscal 2023, UBI informó haber tenido más 1.500 gerentes de relaciones En todo el país, centrado en ofrecer soluciones financieras a medida y asesoramiento de inversión.

Servicio al cliente en línea

El banco ha invertido significativamente en su infraestructura digital, brindando a los clientes servicios en línea sólidos. La plataforma bancaria de Internet de UBI ha terminado 20 millones de usuarios activos, facilitando transacciones bancarias perfectas, pagos de facturas y transferencias de fondos. Además, la aplicación de banca móvil de UBI ha obtenido aproximadamente 12 millones de descargas en varias plataformas, proporcionando a los clientes acceso 24/7 a los servicios bancarios.

Programas de fidelización

Union Bank of India enfatiza la retención de clientes a través de programas de fidelización que recompensan a los clientes en función de sus actividades bancarias. El 'Programa de recompensas de Union Bank' ofrece puntos para cada transacción, que se pueden canjear por varios beneficios. En el año fiscal 2023, el banco informó un Aumento del 25% en los niveles de participación del cliente debido a estas iniciativas, con más 500,000 participantes activos En el programa de fidelización.

Asistencia en la rama

UBI mantiene una red de sucursal significativa con Over 9,500 ramas A nivel nacional, asegurando que los clientes tengan acceso a asistencia en la rama. El banco emplea a 30,000 miembros del personal en sucursales para ayudar a los clientes con diversas necesidades bancarias, incluidas las solicitudes de préstamos, la administración de cuentas y los servicios de inversión. En 2022, llegaron las calificaciones de satisfacción del cliente en los servicios en la rama 85%, reflejando la efectividad de su enfoque de servicio.

| Canal de servicio al cliente | Métrica | Estado actual |

|---|---|---|

| Gerentes de relaciones dedicadas | Número de RMS | 1,500 |

| Servicios en línea | Usuarios activos de banca por Internet | 20 millones |

| Descargas de aplicaciones de banca móvil | Descargas totales | 12 millones |

| Programas de fidelización | Participantes del programa activo | 500,000 |

| Asistencia en la rama | Total de ramas | 9,500 |

| Miembros del personal | Total de empleados en ramas | 30,000 |

| Satisfacción del cliente | Calificación de satisfacción | 85% |

Union Bank of India - Modelo de negocios: canales

Union Bank of India emplea un enfoque multicanal para involucrar a los clientes y entregar sus servicios bancarios de manera efectiva.

Red de sucursales

A partir de marzo de 2023, el Union Bank of India opera 9,780 ramas en toda la India. Esta extensa red atiende a las zonas urbanas, semiurbanas y rurales, asegurando la accesibilidad para una base de clientes diversas. El banco ha colocado estratégicamente sus sucursales para atender a clientes minoristas y corporativos, mejorando la gestión de la relación con el cliente y el servicio localizado.

Aplicación de banca móvil

La aplicación de banca móvil Union Bank of India es un canal significativo que ofrece conveniencia para los clientes. A partir del segundo trimestre de 2023, la aplicación ha grabado sobre 10 millones de descargas en plataformas Android e iOS. Permite a los clientes acceder a una gama de servicios, incluidas consultas de saldo, transferencias de fondos y pagos de facturas. La aplicación ha visto una tasa de usuario activa mensual consistente de aproximadamente 3 millones, demostrando su importancia en la estrategia digital del banco.

Red de cajeros automáticos

Union Bank of India cuenta con una extensa red de cajeros automáticos con más 13,500 cajeros automáticos Instalado en todo el país a partir de marzo de 2023. Esta red incluye cajeros automáticos de propiedad bancaria y compartida, proporcionando acceso 24/7 a retiro de efectivo, consultas de saldo y otros servicios. El banco registró un volumen de transacción de aproximadamente 200 millones de transacciones A través de su red de cajeros automáticos en el año financiero 2022-2023, lo que refleja la dependencia de este canal para el servicio al cliente.

Portal bancario en línea

La plataforma bancaria en línea del banco es otro canal crítico, experimentando una base de usuarios de Over 8 millones de usuarios registrados a mediados de 2023. El portal ofrece características como transferencias de fondos, solicitudes de préstamos y servicios de inversión. Los volúmenes de transacción en la plataforma han aumentado, con aproximadamente 50 millones de transacciones registrado en el año financiero 2022-2023. Este uso sustancial subraya su papel en la estrategia omnicanal del banco.

| Canal | Detalles | Estadística |

|---|---|---|

| Red de sucursales | Total de ramas en toda la India | 9,780 |

| Aplicación de banca móvil | Descargas totales | 10 millones |

| Aplicación de banca móvil | Usuarios activos mensuales | 3 millones |

| Red de cajeros automáticos | ATMS totales | 13,500 |

| Red de cajeros automáticos | Volumen de transacción anual | 200 millones |

| Portal bancario en línea | Usuarios registrados | 8 millones |

| Portal bancario en línea | Volumen de transacción anual | 50 millones |

Cada uno de estos canales juega un papel vital en facilitar la interacción del cliente y garantizar que Union Bank of India siga siendo competitivo en el sector bancario en rápida evolución.

Union Bank of India - Modelo de negocios: segmentos de clientes

Union Bank of India (UBI) atiende a una amplia gama de segmentos de clientes, cada uno con características distintas y necesidades financieras. Comprender estos segmentos permite a UBI adaptar sus productos y servicios de manera efectiva.

Clientes individuales

UBI atiende a clientes individuales al ofrecer servicios bancarios minoristas, como cuentas de ahorro, préstamos personales y depósitos fijos. A marzo de 2023, UBI reportó un total de aproximadamente 100 millones de clientes minoristas, indicando un alcance amplio en este segmento. La cartera de préstamos minoristas del banco se encontraba alrededor ₹ 1.12 billones (~ $ 14 mil millones), mostrando su compromiso de atender las necesidades financieras de los clientes individuales.

Empresas pequeñas y medianas (PYME)

UBI reconoce la importancia de las PYME para impulsar el crecimiento económico. El banco ha adaptado sus ofertas para respaldar este segmento con productos de préstamos especializados, incluidos préstamos de capital de trabajo y préstamos a plazo. A partir del año fiscal 2023, la cartera de préstamos de PYME representó aproximadamente 23% de los avances totales de UBI, equivalente a aproximadamente ₹ 450 mil millones (~ $ 5.5 mil millones). El banco también ha lanzado iniciativas como la pista Fast de UBI para optimizar el proceso de solicitud de préstamo para las PYME.

Grandes corporaciones

Para las grandes corporaciones, UBI ofrece una gama de servicios de banca corporativa, incluida la sindicación de préstamos, financiamiento de proyectos y servicios de tesorería. La exposición de UBI a grandes clientes corporativos fue aproximadamente ₹ 2.4 billones (~ $ 30 mil millones) A partir de marzo de 2023, que representa una porción significativa de los préstamos totales del banco. El banco se asocia con numerosas industrias, incluidas la infraestructura, la fabricación y la tecnología, reflejando su versatilidad en la banca corporativa.

Entidades gubernamentales

UBI también ha establecido relaciones sólidas con entidades gubernamentales tanto en los niveles estatales como centrales. El banco ofrece soluciones financieras adaptadas a los requisitos únicos de los departamentos gubernamentales y las empresas del sector público (PSU). A partir de 2022, UBI gestionaba activos por valor aproximado ₹ 400 mil millones (~ $ 5 mil millones) en valores y préstamos gubernamentales a PSU. Este segmento juega un papel crucial en la mejora de las capacidades de financiación del sector público de UBI.

| Segmento de clientes | Ofrendas clave | Cartera total | Porcentaje de avances totales | Número de clientes |

|---|---|---|---|---|

| Clientes individuales | Servicios de banca minorista | ₹ 1.12 billones | ~40% | 100 millones |

| Empresas pequeñas y medianas | Préstamos de capital de trabajo, préstamos a término | ₹ 450 mil millones | 23% | N / A |

| Grandes corporaciones | Banca corporativa, financiamiento de proyectos | ₹ 2.4 billones | N / A | N / A |

| Entidades gubernamentales | Préstamos a PSU, soluciones financieras | ₹ 400 mil millones | N / A | N / A |

Union Bank of India - Modelo de negocios: estructura de costos

La estructura de costos de Union Bank of India abarca varios componentes esenciales críticos para su eficiencia operativa y prestación de servicios. A continuación se muestra un desglose detallado de los elementos clave.

Salarios de los empleados

Los salarios de los empleados constituyen una parte significativa de los costos operativos para Union Bank of India. A partir de los últimos informes financieros, el banco asignó aproximadamente ₹ 8,000 millones de rupias Hacia los beneficios y la compensación de los empleados en el año fiscal 2022-2023. Esta inversión refleja el compromiso del banco de mantener una fuerza laboral calificada.

Mantenimiento de ramas

Los costos de mantenimiento de las sucursales incluyen servicios públicos, mantenimiento y gastos operativos relacionados con ramas físicas. Para el año financiero 2022-2023, Union Bank of India incurrió en ₹ 2.500 millones de rupias en mantenimiento de ramas. Esta cifra es vital, ya que respalda la extensa red de Over del banco. 3,000 ramas en toda la India.

Inversiones tecnológicas

Los avances tecnológicos juegan un papel crucial en la estrategia de Union Bank of India para mejorar la experiencia del cliente y la eficiencia operativa. En el año fiscal 2022-2023, el banco invirtió aproximadamente ₹ 1.200 millones de rupias en actualizaciones tecnológicas, incluidas las plataformas de banca digital y las medidas de seguridad cibernética.

Gastos de marketing

Los gastos de marketing son esenciales para promover los productos y servicios del banco. Union Bank of India asignó ₹ 600 millones de rupias hacia el marketing en el mismo año fiscal. Este gasto respalda las iniciativas tradicionales de publicidad y marketing digital dirigidas a la adquisición y retención de clientes.

| Componente de costos | Costo en ₹ crore |

|---|---|

| Salarios de los empleados | 8,000 |

| Mantenimiento de ramas | 2,500 |

| Inversiones tecnológicas | 1,200 |

| Gastos de marketing | 600 |

| Estructura de costos totales | 12,400 |

La estructura de costos totales alcanza aproximadamente ₹ 12,400 millones de rupias para Union Bank of India en el año fiscal 2022-2023. Esta asignación integral significa un enfoque equilibrado para mantener las capacidades operativas al tiempo que mejora la prestación de servicios a su base de clientes.

Union Bank of India - Modelo de negocios: flujos de ingresos

Ingresos por intereses

Los ingresos por intereses constituyen una porción significativa de los ingresos para el Banco de la Unión de la India, que representa aproximadamente 75% del ingreso total en el año fiscal 2023. Para el año que finaliza en marzo de 2023, el banco informó ingresos por intereses de todo ₹ 49,000 millones de rupias, impulsado por un aumento en los avances y un margen de interés neto mejorado.

Tarifas de servicio

Las tarifas de servicio de varios servicios bancarios contribuyen notablemente a las fuentes de ingresos de Union Bank. En el año fiscal 2023, el banco generó tarifas de servicio por un total ₹ 5,000 millones de rupias, reflejando un crecimiento de 12% año tras año. Este crecimiento puede atribuirse a una mayor demanda de servicios transaccionales, tarifas de banca digital y servicios basados en tarifas para la gestión de patrimonio.

Retornos de inversión

Los rendimientos de inversión de Union Bank forman otro flujo de ingresos crítico. El banco informó ingresos por inversiones de aproximadamente ₹ 3.800 millones de rupias En el año fiscal 2023, que incluye rendimientos de valores, inversiones de ingresos fijos y otros activos financieros. La cartera de inversiones generó un retorno sobre el capital de alrededor 9%, ilustrando estrategias efectivas de gestión de activos.

Cargos de procesamiento de préstamos

Los cargos de procesamiento de préstamos también contribuyen significativamente a la combinación de ingresos de Union Bank. En el año fiscal 2023, el banco ganó ₹ 1.200 millones de rupias de las tarifas de procesamiento de préstamos, destacando una demanda robusta de préstamos minoristas y comerciales. Esta tarifa ha visto un aumento de 10% En comparación con el año anterior, a medida que las solicitudes de préstamos aumentaron en medio de la recuperación económica.

| Flujo de ingresos | FY 2023 Cantidad (₹ Crore) | Porcentaje de ingresos totales | Crecimiento año tras año (%) |

|---|---|---|---|

| Ingresos por intereses | 49,000 | 75% | 8% |

| Tarifas de servicio | 5,000 | 8% | 12% |

| Retornos de inversión | 3,800 | 5% | 15% |

| Cargos de procesamiento de préstamos | 1,200 | 2% | 10% |

En general, las diversas flujos de ingresos contribuyen a la estabilidad financiera y la trayectoria de crecimiento de Union Bank of India, posicionándolo de manera competitiva dentro del sector bancario.

Disclaimer

All information, articles, and product details provided on this website are for general informational and educational purposes only. We do not claim any ownership over, nor do we intend to infringe upon, any trademarks, copyrights, logos, brand names, or other intellectual property mentioned or depicted on this site. Such intellectual property remains the property of its respective owners, and any references here are made solely for identification or informational purposes, without implying any affiliation, endorsement, or partnership.

We make no representations or warranties, express or implied, regarding the accuracy, completeness, or suitability of any content or products presented. Nothing on this website should be construed as legal, tax, investment, financial, medical, or other professional advice. In addition, no part of this site—including articles or product references—constitutes a solicitation, recommendation, endorsement, advertisement, or offer to buy or sell any securities, franchises, or other financial instruments, particularly in jurisdictions where such activity would be unlawful.

All content is of a general nature and may not address the specific circumstances of any individual or entity. It is not a substitute for professional advice or services. Any actions you take based on the information provided here are strictly at your own risk. You accept full responsibility for any decisions or outcomes arising from your use of this website and agree to release us from any liability in connection with your use of, or reliance upon, the content or products found herein.