|

Bank of India Limited (Bankindia.NS): BCG Matrix |

Entièrement Modifiable: Adapté À Vos Besoins Dans Excel Ou Sheets

Conception Professionnelle: Modèles Fiables Et Conformes Aux Normes Du Secteur

Pré-Construits Pour Une Utilisation Rapide Et Efficace

Compatible MAC/PC, entièrement débloqué

Aucune Expertise N'Est Requise; Facile À Suivre

Bank of India Limited (BANKINDIA.NS) Bundle

Comprendre le positionnement stratégique de Bank of India Limited à travers l'objectif de la matrice de Boston Consulting Group (BCG) révèle des informations cruciales sur ses opérations. Des services bancaires numériques florissants qui marquent son Étoiles au Vaches à trésorerie De la banque de succursales traditionnelle, chaque segment joue un rôle dans la formation de l'avenir de la banque. Pourtant, les défis persistent dans son Chiens, alors que Points d'interrogation Offrez des voies de croissance potentielles. Plongez plus profondément pour explorer comment ces éléments interagissent et influencent la trajectoire de la banque dans le paysage financier dynamique d'aujourd'hui.

Contexte de Bank of India Limited

Fondé dans 1906, Bank of India (BOI) est l'une des principales banques du secteur public en Inde. Dont le siège social Mumbai, il a été nationalisé dans 1969 et a depuis grandi pour devenir l'une des plus grandes banques du pays.

À ce jour Mars 2023, Bank of India possède un réseau de plus 5 000 succursales et plus de 10 000 distributeurs automatiques de billets Dans toute l'Inde et à l'étranger, répondant aux besoins bancaires de millions de clients. La banque propose une gamme de produits financiers, notamment la banque de détail, les services bancaires d'entreprise et les prêts personnels.

Au cours de l'exercice 2022-2023, Bank of India a déclaré un revenu total d'environ 78 000 crores Et un profit après l'impôt d'environ 4 000 crores ₹, présentant une croissance significative de ses performances financières. L'accent mis par la Banque sur la transformation numérique a entraîné une augmentation de l'engagement des clients, une renforcement de l'efficacité et une amélioration de la prestation de services.

Bank of India est également active sur les marchés internationaux, avec des succursales dans des pays tels que États-Unis, Royaume-Uniet divers emplacements dans Asie et Afrique. La banque joue un rôle crucial dans la facilitation du commerce et la fourniture de services bancaires à la diaspora indienne.

Il est important de comprendre sa position sur le marché, et l'utilisation d'outils comme la matrice du groupe de conseil de Boston (BCG) peut aider à évaluer efficacement ses unités commerciales. Les segments de la matrice BCG d'une entreprise en quatre catégories - stars, vaches à trésorerie, chiens et points d'interrogation - basés sur leur croissance du marché et leur part de marché relative.

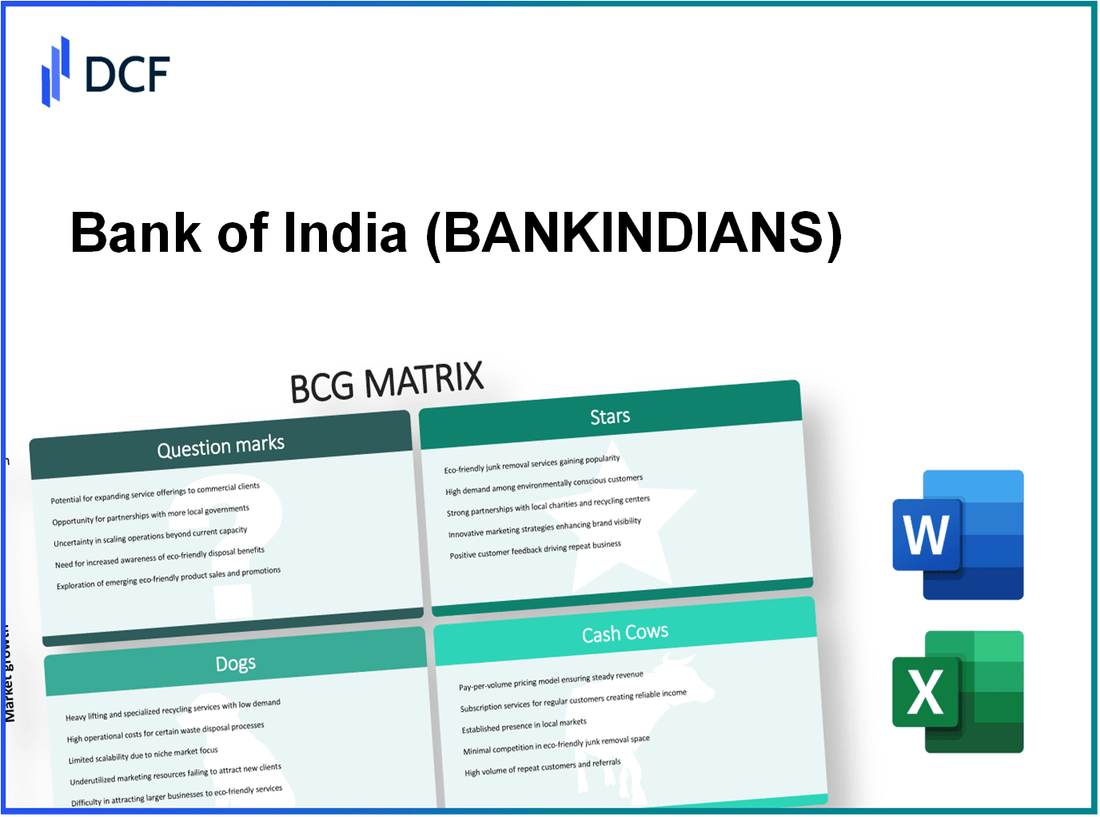

Bank of India Limited - BCG Matrix: Stars

Bank of India Limited a identifié plusieurs segments au sein de ses offres qui sont classées comme des «étoiles» dans la matrice BCG en raison de leur part de marché élevée sur le marché des services financiers en croissance rapide. Ces segments sont cruciaux pour la stratégie de la Banque pour la croissance et la durabilité futures.

Services bancaires numériques

L'adoption des services bancaires numériques à la Banque de l'Inde a considérablement augmenté. En mars 2023, les transactions numériques constituaient 90% des transactions totales. La banque a signalé une clientèle bancaire numérique d'environ 27 millions, présentant une croissance en glissement annuel de 25%. L'engagement des utilisateurs numériques de la banque est pris en charge par une infrastructure robuste et une dépendance croissante aux services en ligne.

| Exercice | Total des transactions numériques (en milliards) | Croissance en glissement annuel (%) | Clientèle (en millions) |

|---|---|---|---|

| 2021 | 1.5 | 50 | 21 |

| 2022 | 2.0 | 33.33 | 24 |

| 2023 | 2.5 | 25 | 27 |

Application bancaire mobile

L'application bancaire mobile de Bank of India a été essentielle dans la conduite de l'engagement et de la rétention. L'application a vu environ 10 millions Téléchargements en 2023, reflétant une augmentation régulière par rapport aux années précédentes. Le volume des transactions via la plate-forme bancaire mobile a connu un taux de croissance annuel composé (TCAC) de 45% Au cours des deux dernières années. L'application a reçu une note d'utilisateur de 4.5 Dans les principaux magasins d'applications, indiquant une satisfaction élevée des clients.

| Année | Téléchargements (en millions) | Volume de transaction (en millions) | Note utilisateur |

|---|---|---|---|

| 2021 | 4 | 30 | 4.2 |

| 2022 | 7 | 50 | 4.4 |

| 2023 | 10 | 73 | 4.5 |

Banque de détail dans les zones urbaines

Bank of India a créé un bastion dans les services bancaires au détail, en particulier sur les marchés urbains. Depuis les derniers rapports, la part de marché de la banque dans la banque de détail urbaine représente environ 15%, piloté par un réseau de plus 5,000 Branches dans les régions urbaines. Le portefeuille total de prêts au détail de la banque s'est étendu à 1,2 billion, avec un taux de croissance de 20% en FY2023 par rapport à l'exercice 201022.

| Exercice | Branches urbaines | Prêts de vente au détail totaux (en billions de roupies) | Part de marché (%) |

|---|---|---|---|

| 2021 | 4,500 | 0.9 | 13 |

| 2022 | 5,000 | 1.0 | 14 |

| 2023 | 5,000 | 1.2 | 15 |

Avec ces segments clés classés comme stars, Bank of India Limited continue de consolider sa position sur un marché concurrentiel. Le maintien de ces taux de croissance élevés et des parts de marché nécessitera des investissements continus et un soutien stratégique pour maintenir l'élan.

Bank of India Limited - Matrice BCG: vaches à trésorerie

Dans le contexte de Bank of India Limited, plusieurs unités commerciales sont considérées comme des vaches de trésorerie, caractérisées par leur part de marché élevée sur un marché mature, offrant des flux de trésorerie substantiels avec une croissance relativement faible. Les sections suivantes examinent les vaches clés de trésorerie pour la banque.

Banque de succursale traditionnelle

La banque de succursale traditionnelle est l'un des vaches de trésorerie proéminents de la Banque de l'Inde, opérant 4 200 succursales à travers l'Inde en mars 2023. Ce vaste réseau signifie non seulement une forte présence sur le marché, mais contribue également de manière significative à la rentabilité de la banque. Au cours de l'exercice 2022-23, les opérations bancaires traditionnelles ont entraîné un revenu d'intérêt net (NII) d'environ 34 500 ₹ crore, reflétant l'importance de la banque de succursales dans le maintien des flux de trésorerie.

Dépôts fixes

Les dépôts fixes (FDS) sont une autre vache à lait essentielle, la Bank of India signalant une base de dépôt totale d'environ 7,79 ₹ lakh crore En mars 2023. La proportion de dépôts fixes dans ce total est restée robuste, contribuant à une source de financement stable. Au cours de l'exercice 2022-23, le portefeuille de dépôts fixes de la banque a donné un taux d'intérêt moyen d'environ 5.5%, assurer des marges élevées tout en recevant des dépôts de clients de détail.

Services de traitement des prêts

Les services de traitement des prêts constituent une vache à lait essentielle en permettant à la Banque de l'Inde de capitaliser sur sa part de marché établie dans les prêts aux consommateurs et aux entreprises. La banque a décaissé des prêts 5 ₹ lakh crore Au cours de l'exercice 2022-23, en mettant l'accent sur les produits de prêt personnel et immobilier, qui commandent des marges plus élevées. La division de traitement des prêts a contribué à une augmentation significative du revenu sans intérêt, signalé à peu près 8 000 crore pour le même exercice.

| Catégorie | Métrique | Montant |

|---|---|---|

| Banque de succursale traditionnelle | Total des succursales | 4,200 |

| Banque de succursale traditionnelle | Revenu des intérêts nets (Exercice 2022-23) | 34 500 ₹ crore |

| Dépôts fixes | Dépôts totaux | 7,79 ₹ lakh crore |

| Dépôts fixes | Taux d'intérêt moyen | 5.5% |

| Services de traitement des prêts | Total des prêts déboursés | 5 ₹ lakh crore |

| Services de traitement des prêts | Revenu sans intérêt (Exercice 2022-23) | 8 000 crore |

La combinaison de la banque de succursales traditionnelles, des dépôts fixes et des services de traitement des prêts établit un cadre de vache à lait robuste pour Bank of India Limited. Ces unités fournissent des fonds essentiels pour de nouveaux investissements, garantissant la stabilité et la croissance de la banque sur un marché concurrentiel.

Bank of India Limited - BCG Matrix: chiens

Dans le cadre de la matrice BCG, la catégorie des «chiens» comprend des segments d'entreprise qui démontrent à la fois une part de marché faible et des perspectives de croissance limitées. Pour Bank of India Limited, cette classification met en évidence plusieurs domaines critiques.

Succursales internationales avec une faible rentabilité

Bank of India a créé plusieurs succursales internationales; Cependant, tous ne fonctionnent pas de manière optimale. En mars 2023, la banque a indiqué que ses opérations à l'étranger ne contribuaient qu'environ 6.5% au revenu total. Le ratio de rentabilité de ces branches internationales était à un simple fait 1.2%, indiquant que de nombreuses succursales sont inefficaces pour générer des revenus substantiels.

Infrastructure informatique obsolète

La banque a investi considérablement dans des initiatives de transformation numérique. Cependant, à partir du trimestre FY23, une partie substantielle de son infrastructure informatique existante reste dépassée, conduisant à des inefficacités. Selon les évaluations internes, plus de 30% des systèmes informatiques de Bank of India n'ont pas été améliorés au cours de la dernière décennie, ce qui a entraîné une augmentation des coûts de maintenance 250 crores INR annuellement. Cette infrastructure obsolète entrave l'efficacité opérationnelle et a un impact négatif sur le service client.

Branches physiques à coût élevé sur les marchés en baisse

La stratégie de maintien d'un grand réseau de branches physiques est devenue une responsabilité dans certaines régions, en particulier dans les zones urbaines où la banque numérique est de plus en plus répandue. Depuis l'exercice 23, Bank of India a indiqué que ses coûts opérationnels pour les succursales physiques dépassent 1 000 crores INR annuellement, avec de nombreuses branches situées sur des marchés en baisse montrant un 15% baisse de la circulation piétonne d'une année sur l'autre. Cette tendance pointe vers un modèle commercial insoutenable, certaines succursales signalant des pertes de INR 2 crores chaque mois.

| Segment | Contribution totale du revenu (%) | Ratio de rentabilité (%) | Coût opérationnel annuel (INR Crores) | Perte mensuelle (INR Crores) |

|---|---|---|---|---|

| Branches internationales | 6.5 | 1.2 | N / A | N / A |

| Infrastructure informatique | N / A | N / A | 250 | N / A |

| Branches physiques | N / A | N / A | 1,000 | 2 |

En résumé, les éléments classés comme des «chiens» indiquent le besoin de Bank of India pour réévaluer ses stratégies entourant les opérations internationales, les investissements informatiques et la gestion de sa présence de succursale physique. Les Financières révèlent un piège à trésorerie important, justifiant l'examen pour la désinvestissement potentiel ou la réaffectation stratégique des ressources.

Bank of India Limited - BCG Matrix: points d'interrogation

Bank of India Limited s'est positionné dans divers segments à forte croissance, mais il fait face à des défis avec certaines zones qui présentent un potentiel comme points d'interrogation dans la matrice BCG. Ces domaines comprennent les initiatives de crypto-monnaie et de blockchain, l'expansion des services bancaires ruraux et les partenariats fintech.

Initiatives de crypto-monnaie et de blockchain

Le marché mondial de la crypto-monnaie a atteint une évaluation d'environ 1,2 billion de dollars en 2023, augmentant à un taux de croissance annuel composé (TCAC) 12.8%. Bank of India explore stratégiquement ce secteur depuis son lancement de ses initiatives bancaires numériques. Dans un rapport récent, Bank of India a alloué 100 ₹ crore pour améliorer ses capacités de blockchain.

Malgré cet investissement, la part de marché de la banque dans le secteur des crypto-monnaies reste minime, estimée à environ 3% par rapport aux banques principales, qui dominent 25%. Cela indique un fort potentiel de croissance, mais nécessite une augmentation considérable des efforts de marketing et de technologie pour saisir une part plus importante de ce marché en expansion.

Expansion des services bancaires ruraux

Le secteur bancaire rural représente une avenue de croissance notable, car elle contribue à approximativement 40% de la population indienne. En 2023, Bank of India a déclaré une augmentation des clients bancaires ruraux 5 millions, pourtant il ne tient que 8% du total de la part de marché bancaire rural. La banque vise à améliorer son empreinte rurale en investissant 250 ₹ crore Au cours des trois prochaines années dans l'expansion du réseau de succursales et les services numériques adaptés aux zones rurales.

| Année | Clients bancaires ruraux (en millions) | Part de marché (%) | Investissement (crore ₹) |

|---|---|---|---|

| 2021 | 4.0 | 7% | 50 |

| 2022 | 4.5 | 7.5% | 75 |

| 2023 | 5.0 | 8% | 250 |

Partenariats fintech

En 2023, Bank of India s'est engagé dans plusieurs collaborations avec des sociétés fintech pour améliorer ses offres numériques. La banque a mis à profit des partenariats pour introduire des produits financiers innovants, mais elle a eu du mal à saisir efficacement les parts de marché. Les estimations actuelles suggèrent que la Banque de l'Inde n'a qu'environ 5% de la part de marché totale de la fintech en Inde, qui est dominée par des concurrents plus agiles avec des actions dépassant 20%.

Bank of India a commis un budget de ₹ 150 crore Pour renforcer ses initiatives fintech, visant à intégrer des solutions financières axées sur l'IA et à améliorer l'engagement des clients. Cependant, la banque doit augmenter son investissement et accélérer sa stratégie marketing pour transmettre ces points d'interrogation en étoiles.

| Année de partenariat | Fintech Company | Produit / service | Impact estimé (croissance du client) |

|---|---|---|---|

| 2022 | Fintech a | Prêts numériques | 1 million |

| 2023 | Fintech b | Plate-forme d'investissement | 500,000 |

| 2023 | Fintech c | Gestion de la richesse | 250,000 |

En fin de compte, chacun de ces points d'interrogation nécessite une concentration et un investissement considérables. Bank of India Limited est en cours sur les marchés avec un potentiel de croissance substantiel. Cependant, sa part de marché actuelle reste faible, indiquant la nécessité d'initiatives stratégiques pour passer des points d'interrogation aux étoiles.

L'analyse de la matrice BCG de Bank of India Limited révèle un portefeuille dynamique, présentant la force de sa transformation numérique tout en mettant en évidence les domaines nécessitant une concentration stratégique, tels que les opérations internationales et les infrastructures obsolètes. La compréhension de ces segments peut guider les décisions d'investissement éclairées et permettre à la banque de naviguer dans le paysage en évolution des services financiers avec l'agilité et les informations.

[right_small]Disclaimer

All information, articles, and product details provided on this website are for general informational and educational purposes only. We do not claim any ownership over, nor do we intend to infringe upon, any trademarks, copyrights, logos, brand names, or other intellectual property mentioned or depicted on this site. Such intellectual property remains the property of its respective owners, and any references here are made solely for identification or informational purposes, without implying any affiliation, endorsement, or partnership.

We make no representations or warranties, express or implied, regarding the accuracy, completeness, or suitability of any content or products presented. Nothing on this website should be construed as legal, tax, investment, financial, medical, or other professional advice. In addition, no part of this site—including articles or product references—constitutes a solicitation, recommendation, endorsement, advertisement, or offer to buy or sell any securities, franchises, or other financial instruments, particularly in jurisdictions where such activity would be unlawful.

All content is of a general nature and may not address the specific circumstances of any individual or entity. It is not a substitute for professional advice or services. Any actions you take based on the information provided here are strictly at your own risk. You accept full responsibility for any decisions or outcomes arising from your use of this website and agree to release us from any liability in connection with your use of, or reliance upon, the content or products found herein.