|

Bank of India Limited (Bankindia.NS): Modèle commercial de toile |

Entièrement Modifiable: Adapté À Vos Besoins Dans Excel Ou Sheets

Conception Professionnelle: Modèles Fiables Et Conformes Aux Normes Du Secteur

Pré-Construits Pour Une Utilisation Rapide Et Efficace

Compatible MAC/PC, entièrement débloqué

Aucune Expertise N'Est Requise; Facile À Suivre

Bank of India Limited (BANKINDIA.NS) Bundle

La toile du modèle commercial de Bank of India Limited révèle un cadre robuste qui sous-tend ses opérations dans le secteur bancaire dynamique. Avec un mélange de partenariats stratégiques, de divers segments de clients et de propositions axées sur la valeur, cette toile illustre comment la banque navigue dans les complexités de la finance moderne. Plongez dans les subtilités de leurs offres uniques et découvrez ce qui distingue Bank of India dans le paysage concurrentiel des services bancaires.

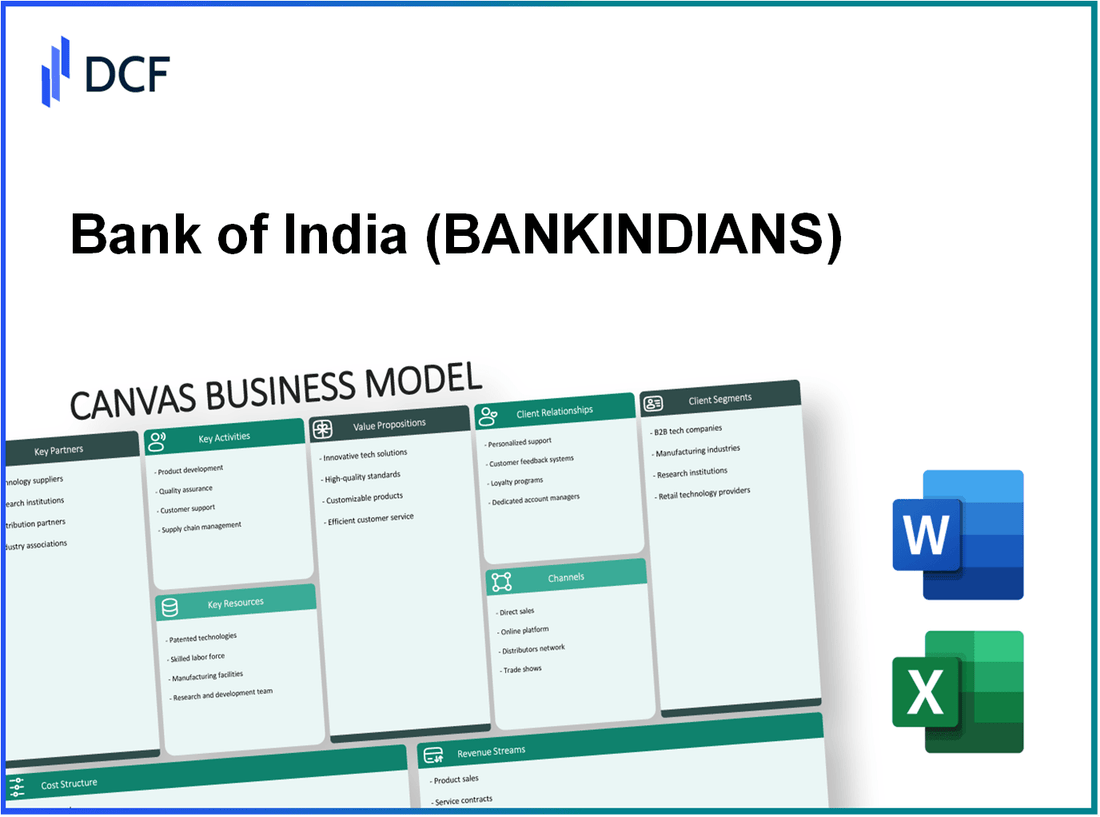

Bank of India Limited - Modèle commercial: partenariats clés

Bank of India Limited a établi divers partenariats clés qui sont essentiels à ses opérations et à ses objectifs stratégiques. Ces partenariats permettent à la banque d'améliorer ses offres, de réduire les risques et de naviguer efficacement contre les paysages réglementaires.

Organes de réglementation du gouvernement

La Banque de l'Inde opère selon des réglementations strictes appliquées par diverses entités gouvernementales. La Reserve Bank of India (RBI) est le principal régulateur régissant les opérations bancaires en Inde. Depuis mars 2023, la Banque de l'Inde devait maintenir un ratio d'adéquation du capital (CAR) de 11.5%, conformément aux normes de Bâle III. De plus, la banque travaille en étroite collaboration avec le ministère des Finances pour se conformer aux politiques fiscales et aux initiatives visant à la croissance économique.

Fournisseurs de technologies financières

Dans le paysage bancaire en constante évolution, les collaborations avec la technologie financière (FinTech) sont devenues essentielles. Bank of India s'est associée à diverses entreprises fintech pour améliorer ses capacités bancaires numériques. Par exemple, au cours de l'exercice 2022-2023, la banque a signalé une augmentation des transactions numériques par 25% En glissement annuel, largement facilité par les partenariats fintech. Ces collaborations comprennent des passerelles de paiement, des solutions bancaires mobiles et des initiatives de blockchain pour les transactions sécurisées.

Partners bancaires internationaux et commerciaux

Bank of India a une présence significative dans la banque internationale, avec des succursales 20 pays. Il entretient des relations avec les banques étrangères pour faciliter les services de financement commercial et de versement. Au cours de l'exercice 2022-2023, la banque a déclaré une augmentation des bénéfices de change d'environ 2 000 crores (240 millions de dollars). Cette croissance peut être attribuée à des partenariats efficaces avec des partenaires commerciaux internationaux, améliorant l'empreinte mondiale de la banque.

Compagnies d'assurance

Les alliances stratégiques avec les compagnies d'assurance permettent à Bank of India d'offrir des produits financiers complets. La banque vend divers produits d'assurance grâce à des partenariats avec des sociétés d'assurance privées. Au cours de l'exercice 2022-2023, le revenu de prime d'assurance de la banque a atteint 1 500 crores (180 millions de dollars), illustrant l'efficacité de ces partenariats dans la diversification des sources de revenus.

| Type de partenariat | Partenaires clés | Impact sur les affaires | Performance financière récente |

|---|---|---|---|

| Organes de réglementation du gouvernement | Reserve Bank of India, ministère des Finances | Conformité aux réglementations bancaires | Ratio d'adéquation du capital de 11,5% |

| Fournisseurs de technologies financières | Diverses entreprises fintech | Services bancaires numériques améliorés | Augmentation de 25% des transactions numériques YOY |

| Partenaires bancaires internationaux | Banques étrangères | Faciliter le financement du commerce | Géré de change de 2 000 crores de ₹ (240 millions de dollars) |

| Compagnies d'assurance | Sociétés d'assurance privées | Diversifier les offres de produits | Revenu de prime d'assurance de 1 500 crores (180 millions de dollars) |

Bank of India Limited - Modèle commercial: activités clés

Bank of India (BOI) opère à travers diverses activités clés qui facilitent ses opérations bancaires et fournissent des services essentiels à ses clients. Ce qui suit décrit les activités de base qui sont cruciales pour livrer sa proposition de valeur.

Services de vente au détail et de banque d'entreprise

Bank of India propose une gamme de services de vente au détail et de banque d'entreprise. Pour l'exercice 2022-2023, la banque a déclaré un bénéfice d'exploitation total de 74 022 crores. La banque de détail représente une partie importante de cela, les prêts personnels et les dépôts étant des contributeurs clés. En mars 2023, le portefeuille de prêts au détail était à peu près 2,54 ₹ lakh crores, montrant une croissance robuste motivée par l'augmentation de la demande des consommateurs.

Provisionnement des prêts et du crédit

L'offre de prêts et de crédit est une activité critique pour la Banque de l'Inde, compte tenu de son rôle dans la gestion des produits financiers pour les clients de la vente au détail et des entreprises. Le ratio actifs bruts non performants de la banque (NPA) s'est amélioré à 7.70% Au quatrième trimestre, l'exercice 2022-2023, indiquant un fort accent sur la qualité du crédit. Le crédit total en cours en mars 2023 a été signalé à 5,31 ₹ lakh crores. De plus, le rapport de couverture d'approvisionnement se tenait à 77%, reflétant une approche prudente des risques de crédit futurs.

Services de gestion de la patrimoine

Bank of India a élargi ses services de gestion de patrimoine, ciblant les particuliers de la valeur haute (HNWIS) et les clients affluents. Les actifs sous gestion (AUM) dans sa division de gestion de patrimoine ont atteint environ 25 000 crores Au cours de l'exercice 2023. Ce segment comprend des services de gestion de portefeuille, des fonds communs de placement et des services de conseil financier, contribuant à la diversification des sources de revenus.

Gestion des risques

Une gestion efficace des risques est cruciale pour la durabilité de la Banque de l'Inde. La banque utilise un cadre complet de gestion des risques pour surveiller les risques de crédit, de marché et opérationnel. Au cours de l'exercice 2022-2023, il a signalé un ratio d'adéquation de capital (CAR) de 15.34%, bien au-dessus de l'exigence réglementaire de 11%. Cela indique un tampon robuste contre les chocs financiers potentiels. Le comité de gestion des risques de la banque supervise activement l'exposition aux risques, garantissant des stratégies alignées sur les objectifs commerciaux globaux.

| Activité clé | Point de données | Détails |

|---|---|---|

| Banque de vente au détail et d'entreprise | Revenu opérationnel | 74 022 crores (FY 2022-2023) |

| Provisionnement de prêts | Ratio NPAS brut | 7.70% (Q4 FY 2022-2023) |

| Crédit en suspens | Crédit total | 5,31 ₹ lakh crores (Mars 2023) |

| Gestion de la richesse | Aum | 25 000 crores (FY 2023) |

| Gestion des risques | Ratio d'adéquation des capitaux | 15.34% (FY 2022-2023) |

Bank of India Limited - Modèle commercial: Ressources clés

Bank of India Limited (BOI) tire parti de plusieurs ressources clés pour créer de la valeur pour ses clients et garantir l'efficacité opérationnelle dans le secteur bancaire concurrentiel. Ces ressources comprennent le personnel bancaire expérimenté, l'infrastructure informatique, une vaste branche et un réseau ATM et une forte réputation de marque.

Personnel bancaire expérimenté

En mars 2023, Bank of India a déclaré avoir approximativement 55,000 employés. Cette main-d'œuvre comprend un nombre important de professionnels qualifiés dans divers segments tels que la banque de détail, la banque d'entreprise, la gestion du trésor, la gestion des risques et les services de conseil financier. L'expérience combinée et l'expertise de ces membres du personnel permettent à la banque de fournir des solutions financières sur mesure et de maintenir de solides relations avec les clients.

Infrastructure informatique

Le BOI a investi considérablement dans son infrastructure informatique pour améliorer la prestation des services et assurer la sécurité des données. Le total des dépenses informatiques de la banque pour l'exercice 2022-2023 était approximativement INR 800 crore (autour 96 millions USD). Cet investissement comprend des systèmes bancaires de base, des plateformes numériques, des mesures de cybersécurité et des applications bancaires mobiles. En conséquence, Bank of India a connu une augmentation des transactions numériques, avec un 40% augmenter en glissement annuel, atteignant 1,5 milliard Transactions numériques au cours de l'exercice 2022-2023.

Réseau de succursale et ATM

Le vaste réseau de succursales et ATM de Bank of India est une ressource cruciale pour l'accessibilité des clients. En septembre 2023, la banque exploite un total de 5,003 branches et approximativement 4,300 ATM à travers l'Inde. Cette présence répandue permet à Boi de servir une clientèle diversifiée, avec autour 60 millions les détenteurs de compte d'épargne. La portée géographique de la banque améliore sa capacité à offrir des services bancaires locaux adaptés à diverses communautés.

| Ressource | Détails | Statistiques |

|---|---|---|

| Personnel bancaire expérimenté | Total des employés | 55,000 |

| Infrastructure informatique | Les dépenses totales (FY 2022-2023) | INR 800 crore (USD 96 millions) |

| Transactions numériques | Croissance annuelle | 40% augmenter, sur 1,5 milliard transactions |

| Réseau de succursale et ATM | Total des succursales | 5,003 |

| Réseau de succursale et ATM | Total de distributeurs automatiques de billets | 4,300 |

| Clientèle | Total des titulaires de compte d'épargne | 60 millions |

Réputation de la marque

La réputation de la marque est un atout essentiel pour Bank of India. Créée en 1906, il a construit un héritage de confiance et de fiabilité. Selon le rapport Brand Finance Banking 500 2023, Bank of India a été classé 42e Parmi les 500 principales banques du monde, avec une valeur de marque d'environ 1,24 milliard USD. Ce capital de marque solide permet à la banque de conserver les clients existants et d'en attirer de nouveaux, améliorant la compétitivité globale du marché.

Bank of India Limited - Modèle d'entreprise: propositions de valeur

Solutions financières complètes

Bank of India (BOI) propose un large éventail de produits financiers qui s'adressent au détail ainsi qu'aux clients des entreprises. Depuis mars 2023, Boi avait une clientèle totale de 55 millions, Fournir des produits tels que des comptes d'épargne, des dépôts fixes, des prêts personnels, des prêts immobiliers et divers prêts commerciaux. L'actif total de BOI se tenait à peu près 7,3 billions (environ 88 milliards de dollars) au deuxième trimestre 2023.

Fonde confiance des clients

La Banque de l'Inde bénéficie d'une forte réputation dans le secteur bancaire, comme en témoigne son Score de promoteur net (NPS) d'environ 45, ce qui indique une loyauté élevée de la clientèle. L'approche centrée sur le client de la banque a conduit à une part importante du marché des banques de détail, avec une part de marché 5.7% dans le secteur bancaire global en Inde en 2023.

Commodité bancaire numérique

Le BOI a investi massivement dans la transformation numérique, ce qui se traduit par une solide plate-forme bancaire en ligne. Depuis l'exercice 2023, approximativement 78% des transactions ont été effectuées numériquement. L'application bancaire mobile a terminé 10 millions Téléchargements, qui fournit diverses fonctionnalités allant des transferts de fonds aux paiements de factures, ce qui rend les banques plus accessibles et pratiques pour les clients.

Taux d'intérêt compétitifs

Bank of India offre des taux d'intérêt hautement compétitifs sur divers produits financiers. Le taux d'intérêt actuel des comptes d'épargne est autour 3.00% par an, tandis que les prêts à domicile peuvent être utilisés à un taux d'intérêt à partir de 8.40%. De plus, la banque a développé des schémas de dépôt fixe attrayants, offrant des taux jusqu'à 6.25% par an, selon le mandat.

| Produit / service | Taux d'intérêt | Part de marché | Total des clients |

|---|---|---|---|

| Compte d'épargne | 3.00% | 5.7% | 55 millions |

| Prêts immobiliers | À partir de 8,40% | N / A | N / A |

| Dépôts fixes | Jusqu'à 6,25% | N / A | N / A |

| Transactions numériques | 78% du total des transactions | N / A | N / A |

Bank of India Limited - Modèle commercial: relations avec les clients

Bank of India Limited se concentre sur l'établissement de relations clients diverses et robustes pour améliorer l'interaction, la loyauté et la satisfaction. Ces relations vont des services bancaires personnalisés aux systèmes de support automatisés, garantissant une expérience client complète.

Services bancaires personnalisés

Bank of India propose des services bancaires personnalisés adaptés aux besoins individuels des clients. Depuis mars 2023, la banque avait sur 60 millions les clients, motivés par un accent sur les produits personnalisés. Les exemples incluent des produits de prêt personnalisés et des services de conseil en investissement, qui s'adressent aux objectifs financiers uniques des clients.

Gestionnaires de relations dédiées

La banque emploie des gestionnaires de relations dédiés qui fournissent des services spécialisés aux particuliers (HNWIS) et à des entreprises. Au cours de l'exercice 2022-2023, le nombre de gestionnaires de relations dédiés a augmenté à 1,200, entraînant une amélioration des taux de rétention de la clientèle, désormais estimés à 80% pour les segments premium.

Support client 24/7

Bank of India propose un support client 24h / 24 via divers canaux, y compris le téléphone, les e-mails et le chat. En octobre 2023, le temps de réponse moyen pour les demandes de renseignements des clients est autour 2 minutes, améliorant considérablement la satisfaction des clients. La banque signale une moyenne de 10,000 appels traités quotidiennement via son centre de support client.

Programmes de fidélité

Les programmes de fidélité de la banque sont conçus pour récompenser les clients pour maintenir des relations à long terme. En 2023, Bank of India a lancé son programme de fidélité remanié, qui a attiré 2 millions participants. Les clients bénéficient de points de récompense, qui peuvent être échangés contre divers services et produits bancaires. Le programme devrait augmenter l'engagement des clients en 15% Au cours de la prochaine année.

| Aspect de la relation client | Statistiques actuelles | Impact sur la fidélisation de la clientèle |

|---|---|---|

| Services bancaires personnalisés | Plus de 60 millions de clients | Une personnalisation améliorée améliore les taux de rétention |

| Gestionnaires de relations dédiées | 1 200 managers | Conserver 80% des clients du segment premium |

| Support client 24/7 | 10 000 appels traités quotidiennement, 2 minutes de réponse | Satisfaction accrue du client |

| Programmes de fidélité | 2 millions de participants | Augmentation prévue de 15% de l'engagement |

Bank of India Limited - Modèle commercial: canaux

La composante des canaux du modèle commercial de Bank of India joue un rôle essentiel dans la façon dont la banque atteint et sert ses clients. Voici un aperçu détaillé des différents canaux utilisés par la banque.

Branches physiques et guichets automatiques

Depuis mars 2023, Bank of India a un réseau comprenant 5 000 succursales à travers l'Inde. Ce vaste réseau de succursales permet à la banque de répondre efficacement à une clientèle diversifiée. De plus, la banque fonctionne sur 10 000 distributeurs automatiques de billets, assurer l'accessibilité aux services de trésorerie et bancaires pour les clients dans les zones urbaines et rurales.

Plateformes bancaires en ligne et mobiles

Dans le secteur bancaire numérique, Bank of India a fait des progrès importants. Dès le premier trimestre de 2023, la banque a indiqué que sa plateforme bancaire en ligne avait autour 30 millions d'utilisateurs enregistrés. De plus, l'application bancaire mobile a été téléchargée 10 millions de fois Dans divers magasins d'applications, reflétant le changement croissant vers les services financiers numériques.

| Canal | Détails | Statistiques des utilisateurs |

|---|---|---|

| Banque en ligne | Offre une suite complète de services bancaires, y compris les transferts de fonds, la gestion des comptes et les paiements de factures. | 30 millions d'utilisateurs enregistrés |

| Banque mobile | Application mobile facilitant les transactions bancaires, y compris les chèques de dépôt, de retrait et de solde. | 10 millions de téléchargements |

| Branches physiques | Bank exploite plus de 5 000 succursales dans toute l'Inde, y compris les emplacements urbains et ruraux. | N / A |

| Guichets automatiques | Offre plus de 10 000 distributeurs automatiques de billets à travers le pays pour un accès facile au retrait en espèces et à d'autres services. | N / A |

Centres de service à la clientèle

Bank of India a priorité le service client via des centres de service à la clientèle dédiés. En 2022, la banque avait établi plus que 1 500 unités de service client. Ces centres sont équipés de personnel pour aider les clients à des demandes de renseignements, de plaintes et de soutien liées aux services bancaires.

Conseillers financiers en partenariat

La banque a également forgé des partenariats stratégiques avec des conseillers financiers pour étendre sa portée. En 2023, Bank of India collabore avec approximativement 1 000 cabinets de conseil financier. Ce réseau permet à la banque d'offrir des solutions financières sur mesure et des services de conseil aux clients, en améliorant l'engagement des clients et en stimulant la croissance des revenus.

Bank of India Limited - Modèle d'entreprise: segments de clients

Bank of India Limited dessert un éventail diversifié de segments de clients. Chaque segment est adapté pour répondre aux besoins financiers spécifiques, garantissant que la banque reste compétitive et pertinente dans le paysage bancaire indien.

Clients de vente au détail individuels

Bank of India s'adresse à peu près 40 millions clients de détail individuels. Les principales offres pour ce segment comprennent les comptes d'épargne, les prêts personnels, les prêts domestiques et divers produits d'investissement. La banque a déclaré une croissance de prêt au détail de 8.5% en glissement annuel dans l'exercice 2022-23.

Petites et moyennes entreprises (PME)

Le secteur des PME est important pour la Banque de l'Inde, représentant autour 25% du portefeuille de prêts totaux de la banque. La banque fournit divers produits adaptés aux PME, notamment les prêts de fonds de roulement, les prêts à terme et le financement commercial. Au cours de l'exercice le plus récent, Bank of India a signalé une croissance de 15% Dans ses prêts aux PME, contribuant à un prêt total de PME en circulation d'environ 80 000 crore (environ 10 milliards de dollars).

Grandes entreprises

Pour les grandes sociétés, Bank of India propose une gamme de services financiers, notamment des prêts d'entreprise, du financement du projet et de la gestion de la trésorerie. Le livre des prêts d'entreprise est 2,5 lakh crore (environ 31 milliards de dollars), inventé 50% du portefeuille de prêts totaux. La banque a signalé un 5% Augmentation des prêts aux entreprises au cours de l'exercice 2022-23, reflétant une demande croissante dans ce segment.

Institutions gouvernementales

La banque est également un acteur clé pour servir les institutions gouvernementales et les entreprises du secteur public. Il fournit des services bancaires spécialisés, notamment le financement du secteur public, les solutions de paiement et la gestion des fonds. Le segment du gouvernement et de la banque institutionnelle a contribué à approximativement 10% du total des avances de la banque, avec des prêts en suspens aux entités gouvernementales totalisant 30 000 crore ₹ (environ 3,7 milliards de dollars).

| Segment de clientèle | Nombre de clients / prêts | Taux de croissance (FY 2022-23) | Contribution du portefeuille de prêts |

|---|---|---|---|

| Clients de vente au détail individuels | 40 millions de clients | 8.5% | Env. 25% |

| Petites et moyennes entreprises | 80 000 crore | 15% | Env. 25% |

| Grandes entreprises | 2,5 lakh crore | 5% | Env. 50% |

| Institutions gouvernementales | 30 000 crore ₹ | Écurie | Env. 10% |

En comprenant les besoins et les préférences distincts de ces segments de clientèle, Bank of India Limited développe des solutions financières sur mesure et des initiatives stratégiques, assurant une croissance durable et une satisfaction de la clientèle à travers sa clientèle diversifiée.

Bank of India Limited - Modèle d'entreprise: Structure des coûts

La structure des coûts de Bank of India Limited englobe les dépenses importantes nécessaires pour maintenir efficacement ses opérations bancaires. Vous trouverez ci-dessous une analyse des principaux composants de sa structure de coûts.

Salaires et avantages sociaux du personnel

Depuis le dernier exercice, Bank of India a déclaré des dépenses de personnel s'élevant à peu près 7 200 crores INR. Cela comprend les salaires, les salaires et divers avantages sociaux qui constituent une partie importante de ses coûts d'exploitation.

- Salaire moyen des employés: INR 5,9 lakhs

- Total des employés: 121,000

- Pourcentage d'avantages: 35% du total des salaires

Maintenance du système informatique

Bank of India comprend l'importance de la technologie dans les services bancaires. Le coût lié à la maintenance du système informatique aurait été 1 500 crores INR. Ce coût comprend des licences logicielles, des mesures de cybersécurité et des mises à jour nécessaires pour maintenir des opérations bancaires efficaces.

Opérations de succursales et d'entretien

La banque exploite approximativement 4 200 succursales, et le coût annuel pour les opérations et l'entretien des succursales est estimée à environ 3 000 crores INR. Cela comprend les services publics, le loyer, la sécurité et d'autres dépenses opérationnelles cruciales pour les activités bancaires quotidiennes.

| Composant coût | Coût annuel (INR Crores) | Détails |

|---|---|---|

| Salaires et avantages sociaux du personnel | 7,200 | Comprend les salaires, les salaires et les avantages sociaux des employés |

| Maintenance du système informatique | 1,500 | Licences logicielles, mises à niveau et cybersécurité |

| Opérations de succursales et d'entretien | 3,000 | Services publics, loyer, sécurité et dépenses opérationnelles |

| Structure totale des coûts estimés | 11,700 | Somme des principaux composants de coûts |

Coûts de conformité réglementaire

Afin de respecter les cadres réglementaires énoncés par la Reserve Bank of India et d'autres organes directeurs, la Banque de l'Inde engage les frais de conformité estimés à environ INR 600 crores annuellement. Cela comprend les coûts liés aux audits, aux frais juridiques et aux exigences de déclaration.

- Audits de conformité: INR 150 crores

- Frais juridiques: 100 crores INR

- Coûts de rapport: INR 350 crores

La structure des coûts totaux de Bank of India reflète son accent sur la maximisation de l'efficacité opérationnelle tout en adhérant aux normes réglementaires, visant finalement à offrir une meilleure valeur à ses clients et parties prenantes.

Bank of India Limited - Modèle d'entreprise: Strots de revenus

Bank of India Limited génère des revenus grâce à divers streams, tirant parti de ses divers services bancaires. Ces flux comprennent les revenus d'intérêts des prêts, les frais des services de transaction, les rendements d'investissement et les revenus des opérations de change.

Intérêt des prêts

Le revenu des intérêts est une source de revenus principale pour la Banque de l'Inde. Pour l'exercice 2022-2023, la banque a déclaré un revenu d'intérêt d'environ ₹ 69 187 crore. Ce revenu provient principalement de prêts personnels, de prêts immobiliers et de prêts aux entreprises. Le taux d'intérêt moyen de la banque sur les prêts 8.5%, contribuant de manière significative à sa marge d'intérêt net (NIM), qui a été signalée à 2.6% pour la même période.

Frais des services de transaction

Les frais de transaction représentent une autre source de revenus cruciale. Pour l'exercice 2022-2023, Bank of India a gagné 5 237 crore à partir des revenus fondés sur les frais. Cela comprend des frais de services tels que les transferts de fonds, les retraits ATM et la maintenance des comptes. Le pourcentage du revenu fondé sur les frais au revenu total était approximativement 7.5%, montrant l'engagement de la banque à diversifier ses sources de revenus au-delà des revenus d'intérêts.

Rendements des investissements

Les rendements d'investissement de la banque englobent les revenus générés par son portefeuille de titres, qui comprend des obligations d'État et des titres d'entreprise. En mars 2023, Bank of India a déclaré un investissement total de 1,72 521 crore. Le retour sur investissement a donné environ 12 600 ₹ crore Au cours de l'exercice 2022-2023, mettant en évidence les pratiques stratégiques d'allocation des actifs et de gestion des risques de la banque pour améliorer les performances des investissements.

Revenus des opérations de change

Bank of India engage également des opérations de change, qui fournit une source de revenus supplémentaire. Les revenus forex de la banque pour l'exercice 2022-2023 s'élevaient à peu près 2 153 crore ₹. Ces revenus sont générés par le biais de transactions en devises étrangères, de envois de fonds et de services de couverture offerts aux clients des entreprises et aux clients individuels.

| Flux de revenus | Exercice 2022-2023 Revenus (en crore ₹) | Remarques |

|---|---|---|

| Intérêt des prêts | 69,187 | Source principale de revenus |

| Frais des services de transaction | 5,237 | Comprend des frais pour divers services bancaires |

| Rendements des investissements | 12,600 | Revenu des titres et obligations |

| Revenus des opérations de change | 2,153 | Revenus des transactions monétaires |

Disclaimer

All information, articles, and product details provided on this website are for general informational and educational purposes only. We do not claim any ownership over, nor do we intend to infringe upon, any trademarks, copyrights, logos, brand names, or other intellectual property mentioned or depicted on this site. Such intellectual property remains the property of its respective owners, and any references here are made solely for identification or informational purposes, without implying any affiliation, endorsement, or partnership.

We make no representations or warranties, express or implied, regarding the accuracy, completeness, or suitability of any content or products presented. Nothing on this website should be construed as legal, tax, investment, financial, medical, or other professional advice. In addition, no part of this site—including articles or product references—constitutes a solicitation, recommendation, endorsement, advertisement, or offer to buy or sell any securities, franchises, or other financial instruments, particularly in jurisdictions where such activity would be unlawful.

All content is of a general nature and may not address the specific circumstances of any individual or entity. It is not a substitute for professional advice or services. Any actions you take based on the information provided here are strictly at your own risk. You accept full responsibility for any decisions or outcomes arising from your use of this website and agree to release us from any liability in connection with your use of, or reliance upon, the content or products found herein.