|

Bank of India Limited (bankindia.ns): modelo de negocio de lienzo |

Completamente Editable: Adáptelo A Sus Necesidades En Excel O Sheets

Diseño Profesional: Plantillas Confiables Y Estándares De La Industria

Predeterminadas Para Un Uso Rápido Y Eficiente

Compatible con MAC / PC, completamente desbloqueado

No Se Necesita Experiencia; Fáciles De Seguir

Bank of India Limited (BANKINDIA.NS) Bundle

El modelo de negocio de Bank of India Limited revela un marco robusto que sustenta sus operaciones en el sector bancario dinámico. Con una combinación de asociaciones estratégicas, diversos segmentos de clientes y propuestas basadas en el valor, este lienzo ilustra cómo el banco navega por las complejidades de las finanzas modernas. Sumérgete en las complejidades de sus ofertas únicas y descubre lo que distingue al Bank of India en el panorama competitivo de la banca.

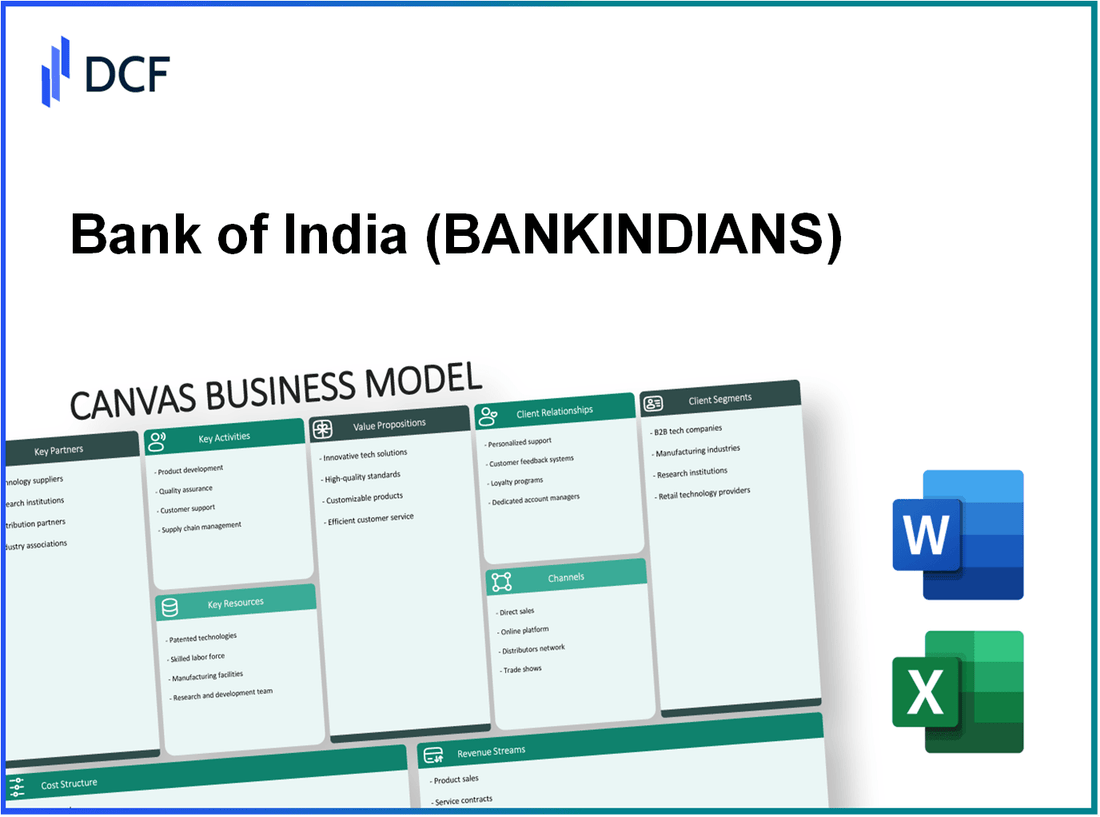

Bank of India Limited - Modelo de negocios: asociaciones clave

Bank of India Limited ha establecido varias asociaciones clave que son críticas para sus operaciones y objetivos estratégicos. Estas asociaciones permiten al banco mejorar sus ofertas, reducir los riesgos y navegar de manera efectiva los paisajes regulatorios.

Cuerpos reguladores del gobierno

El Banco de la India opera bajo estrictas regulaciones aplicadas por varias entidades gubernamentales. El Banco de la Reserva de la India (RBI) es el principal regulador que rige las operaciones bancarias en la India. A partir de marzo de 2023, el Banco de la India requirió mantener una relación de adecuación de capital (CAR) de 11.5%, en línea con las normas de Basilea III. Además, el banco trabaja en estrecha colaboración con el Ministerio de Finanzas para el cumplimiento de las políticas e iniciativas fiscales dirigidas al crecimiento económico.

Proveedores de tecnología financiera

En el panorama bancario en constante evolución, las colaboraciones con las empresas de tecnología financiera (FinTech) se han vuelto esenciales. Bank of India se ha asociado con varias empresas fintech para mejorar sus capacidades bancarias digitales. Por ejemplo, en el año fiscal 2022-2023, el banco informó un aumento en las transacciones digitales por 25% año tras año, en gran parte facilitado por las asociaciones FinTech. Estas colaboraciones incluyen pasarelas de pago, soluciones de banca móvil e iniciativas de blockchain para transacciones seguras.

Socios bancarios y comerciales internacionales

Bank of India tiene una presencia significativa en la banca internacional, con sucursales en Over 20 países. Mantiene las relaciones con bancos extranjeros para facilitar los servicios de finanzas comerciales y remesas. En el año fiscal 2022-2023, el banco informó un aumento en las ganancias de divisas de aproximadamente ₹ 2,000 millones de rupias ($ 240 millones). Este crecimiento puede atribuirse a asociaciones efectivas con socios comerciales internacionales, mejorando la huella global del banco.

Compañías de seguros

Las alianzas estratégicas con compañías de seguros permiten al Bank of India ofrecer productos financieros integrales. El banco vende varios productos de seguros a través de asociaciones con empresas de seguros privadas. En el año fiscal 2022-2023, el ingreso de primas de seguro del banco alcanzó ₹ 1.500 millones de rupias ($ 180 millones), que ilustra la efectividad de estas asociaciones en la diversificación de los flujos de ingresos.

| Tipo de asociación | Socios clave | Impacto en los negocios | Desempeño financiero reciente |

|---|---|---|---|

| Cuerpos reguladores del gobierno | Banco de la Reserva de la India, Ministerio de Finanzas | Cumplimiento de las regulaciones bancarias | Ratio de adecuación de capital del 11,5% |

| Proveedores de tecnología financiera | Varias empresas fintech | Servicios de banca digital mejorados | Aumento del 25% en las transacciones digitales |

| Socios bancarios internacionales | Bancos extranjeros | Facilitar las finanzas comerciales | Ganancias de divisas de ₹ 2,000 millones de rupias ($ 240 millones) |

| Compañías de seguros | Firmas de seguros privadas | Diversificación de ofertas de productos | Ingresos de prima de seguro de ₹ 1,500 millones de rupias ($ 180 millones) |

Bank of India Limited - Modelo de negocio: actividades clave

Bank of India (BOI) opera a través de varias actividades clave que facilitan sus operaciones bancarias y brindan servicios esenciales a sus clientes. Los siguientes describen las actividades centrales que son cruciales para entregar su propuesta de valor.

Servicios de banca minorista y corporativa

Bank of India ofrece una gama de servicios de banca minorista y corporativa. Para el año fiscal 2022-2023, el banco informó un ingreso operativo total de ₹ 74,022 millones de rupias. La banca minorista representa una parte significativa de esto, con préstamos personales y depósitos que son contribuyentes clave. A marzo de 2023, la cartera de préstamos minoristas se situó aproximadamente ₹ 2.54 lakh millones de rupias, mostrando un crecimiento robusto impulsado por el aumento de la demanda de los consumidores.

Aprovisionamiento de préstamo y crédito

El aprovisionamiento de préstamos y crédito es una actividad crítica para Bank of India, dado su papel en la gestión de productos financieros para clientes minoristas y corporativos. La relación bruta de activos no realizadores (NPA) del banco mejoró a 7.70% En el cuarto trimestre del año fiscal 2022-2023, lo que indica un fuerte enfoque en la calidad del crédito. El crédito total pendiente a marzo de 2023 se informó en ₹ 5.31 lakh millones de rupias. Además, la relación de cobertura de aprovisionamiento se encontraba en 77%, reflejando un enfoque cauteloso hacia los riesgos crediticios futuros.

Servicios de gestión de patrimonio

Bank of India ha estado expandiendo sus servicios de gestión de patrimonio, dirigido a personas de alto nivel de red (HNWI) y clientes ricos. Los activos bajo gestión (AUM) en su división de gestión de patrimonio llegaron aproximadamente a ₹ 25,000 millones de rupias en el año fiscal 2023. Este segmento incluye servicios de gestión de cartera, fondos mutuos y servicios de asesoramiento financiero, que contribuyen a la diversificación de las fuentes de ingresos.

Gestión de riesgos

La gestión efectiva del riesgo es crucial para la sostenibilidad del Banco de la India. El banco emplea un marco integral de gestión de riesgos para monitorear el crédito, el mercado y los riesgos operativos. En el año fiscal 2022-2023, informó una relación de adecuación capital (CAR) de 15.34%, muy por encima del requisito regulatorio de 11%. Esto indica un amortiguador robusto contra posibles choques financieros. El comité de gestión de riesgos del banco supervisa activamente la exposición al riesgo, asegurando estrategias alineadas con los objetivos comerciales generales.

| Actividad clave | Punto de datos | Detalles |

|---|---|---|

| Banca minorista y corporativa | Ingreso operativo | ₹ 74,022 millones de rupias (FY 2022-2023) |

| Aprovisionamiento de préstamos | Relación NPAS bruta | 7.70% (T4 FY 2022-2023) |

| Crédito pendiente | Crédito total | ₹ 5.31 lakh millones de rupias (Marzo de 2023) |

| Gestión de patrimonio | Aum | ₹ 25,000 millones de rupias (FY 2023) |

| Gestión de riesgos | Relación de adecuación de capital | 15.34% (FY 2022-2023) |

Bank of India Limited - Modelo de negocios: recursos clave

Bank of India Limited (BOI) aprovecha varios recursos clave para crear valor para sus clientes y garantizar la eficiencia operativa dentro del sector bancario competitivo. Estos recursos incluyen personal bancario experimentado, infraestructura de TI, una gran rama y una red de cajeros automáticos, y una sólida reputación de marca.

Personal bancario experimentado

A partir de marzo de 2023, Bank of India informó haber tenido aproximadamente 55,000 empleados. Esta fuerza laboral incluye un número sustancial de profesionales calificados en varios segmentos, como la banca minorista, la banca corporativa, la gestión del tesoro, la gestión de riesgos y los servicios de asesoramiento financiero. La experiencia combinada y la experiencia de este personal permiten al banco ofrecer soluciones financieras personalizadas y mantener fuertes relaciones con los clientes.

Infraestructura

BOI ha invertido significativamente en su infraestructura de TI para mejorar la prestación de servicios y garantizar la seguridad de los datos. El gasto total de TI del banco para el año fiscal 2022-2023 fue aproximadamente INR 800 millones de rupias (alrededor USD 96 millones). Esta inversión abarca sistemas bancarios centrales, plataformas digitales, medidas de ciberseguridad y aplicaciones de banca móvil. Como resultado, Bank of India ha visto un aumento en las transacciones digitales, con un reportado 40% Aumentar el año tras año, llegando a 1.500 millones Transacciones digitales en el año fiscal 2022-2023.

Rama y red de cajeros automáticos

La extensa rama y la red de cajeros automáticos del Banco de la India es un recurso crucial para la accesibilidad al cliente. A partir de septiembre de 2023, el banco opera un total de 5,003 ramas y aproximadamente 4,300 Cajeros automáticos en toda la India. Esta presencia generalizada permite a BOI servir a una base de clientes diversa, con alrededor 60 millones Titulares de cuentas de ahorro. El alcance geográfico del banco mejora su capacidad para ofrecer servicios bancarios locales adaptados a varias comunidades.

| Recurso | Detalles | Estadística |

|---|---|---|

| Personal bancario experimentado | Total de empleados | 55,000 |

| Infraestructura | Total de gasto de TI (fiso 2022-2023) | INR 800 millones de rupias (DÓLAR ESTADOUNIDENSE 96 millones) |

| Transacciones digitales | Crecimiento anual | 40% aumentar, sobre 1.500 millones actas |

| Rama y red de cajeros automáticos | Total de ramas | 5,003 |

| Rama y red de cajeros automáticos | ATMS totales | 4,300 |

| Base de clientes | Titulares de cuentas de ahorro total | 60 millones |

Reputación de la marca

La reputación de la marca es un activo esencial para Bank of India. Establecido en 1906, ha construido un legado de confianza y confiabilidad. Según el informe de la Banca Finanzas de Brand 500 2023, el Bank of India fue clasificado 42º Entre los 500 bancos principales en todo el mundo, con un valor de marca de aproximadamente USD 1.24 mil millones. Esta fuerte equidad de marca permite al banco retener a los clientes existentes y atraer a otros nuevos, mejorando la competitividad general del mercado.

Bank of India Limited - Modelo de negocio: propuestas de valor

Soluciones financieras integrales

Bank of India (BOI) ofrece una amplia gama de productos financieros que atienden a los clientes minoristas y corporativos. A partir de marzo de 2023, BOI tenía una base total de clientes de Over 55 millones, proporcionando productos como cuentas de ahorro, depósitos fijos, préstamos personales, préstamos para el hogar y diversos préstamos comerciales. Los activos totales de Boi se mantuvieron aproximadamente ₹ 7.3 billones (alrededor de $ 88 mil millones) a partir del segundo trimestre del año fiscal 2023.

Fideicomiso de cliente fuerte

Bank of India disfruta de una fuerte reputación en el sector bancario, evidenciado por su Puntuación del promotor neto (NPS) de aproximadamente 45, que indica una alta lealtad del cliente. El enfoque centrado en el cliente del banco ha llevado a una participación significativa en el mercado de la banca minorista, con una cuota de mercado de alrededor 5.7% en el sector bancario general en la India a partir de 2023.

Conveniencia bancaria digital

BOI ha invertido mucho en la transformación digital, lo que resulta en una sólida plataforma bancaria en línea. A partir del año fiscal 2023, aproximadamente 78% de las transacciones se llevaron a cabo digitalmente. La aplicación de banca móvil ha terminado 10 millones Descargas, que proporcionan varias características que van desde transferencias de fondos hasta pagos de facturas, lo que hace que la banca sea más accesible y conveniente para los clientes.

Tasas de interés competitivas

Bank of India ofrece tasas de interés altamente competitivas en varios productos financieros. La tasa de interés actual para las cuentas de ahorro es 3.00% por año, mientras que los préstamos para el hogar se pueden aprovechar a una tasa de interés a partir de 8.40%. Además, el banco ha desarrollado atractivos esquemas de depósito fijo, ofreciendo tasas de hasta 6.25% por año, dependiendo de la tenencia.

| Producto/servicio | Tasa de interés | Cuota de mercado | Total de clientes |

|---|---|---|---|

| Cuenta de ahorros | 3.00% | 5.7% | 55 millones |

| Préstamos caseros | A partir del 8,40% | N / A | N / A |

| Depósitos fijos | Hasta 6.25% | N / A | N / A |

| Transacciones digitales | 78% de las transacciones totales | N / A | N / A |

Bank of India Limited - Modelo de negocios: relaciones con los clientes

Bank of India Limited se centra en establecer relaciones de clientes diversas y sólidas para mejorar la interacción, la lealtad y la satisfacción. Estas relaciones van desde servicios bancarios personalizados hasta sistemas de soporte automatizados, asegurando una experiencia integral del cliente.

Servicios bancarios personalizados

Bank of India ofrece servicios bancarios personalizados adaptados a las necesidades individuales de los clientes. A marzo de 2023, el banco había terminado 60 millones clientes, impulsados por un enfoque en productos personalizados. Los ejemplos incluyen productos de préstamos personalizados y servicios de asesoramiento de inversiones, que satisfacen los objetivos financieros únicos de los clientes.

Gerentes de relaciones dedicadas

El banco emplea gerentes de relaciones dedicados que brindan servicios especializados a individuos de alto nivel de red (HNWI) y clientes corporativos. En el año financiero 2022-2023, el número de gerentes de relaciones dedicados aumentó a 1,200, lo que resulta en mejores tasas de retención de clientes, ahora estimadas en 80% para segmentos premium.

Atención al cliente 24/7

Bank of India ofrece atención al cliente las 24 horas a través de varios canales, incluidos el teléfono, el correo electrónico y el chat. A partir de octubre de 2023, el tiempo de respuesta promedio para las consultas de los clientes está cerca 2 minutos, mejorando significativamente la satisfacción del cliente. El banco informa un promedio de 10,000 Llamadas manejadas diariamente a través de su centro de atención al cliente.

Programas de fidelización

Los programas de fidelización del banco están diseñados para recompensar a los clientes por mantener relaciones a largo plazo. En 2023, Bank of India lanzó su renovado programa de lealtad, que se ha atraído 2 millones participantes. Los clientes se benefician de los puntos de recompensas, que pueden canjearse por varios servicios y productos bancarios. Se espera que el programa aumente la participación del cliente mediante 15% Durante el próximo año.

| Aspecto de relación de cliente | Estadísticas actuales | Impacto en la retención de clientes |

|---|---|---|

| Servicios bancarios personalizados | Más de 60 millones de clientes | La personalización mejorada mejora las tasas de retención |

| Gerentes de relaciones dedicadas | 1.200 gerentes | Retener el 80% de los clientes de segmento premium |

| Atención al cliente 24/7 | 10,000 llamadas manejadas diariamente, 2 minutos de tiempo de respuesta | Mayor satisfacción del cliente |

| Programas de fidelización | 2 millones de participantes | Aumento proyectado del 15% en el compromiso |

Bank of India Limited - Modelo de negocios: canales

El componente de canales del modelo de negocio del Banco de la India desempeña un papel fundamental en la forma en que el banco alcanza y atiende a sus clientes. Aquí hay una mirada detallada a los diversos canales utilizados por el banco.

Ramas físicas y cajeros automáticos

A partir de marzo de 2023, Bank of India tiene una red compuesta por 5,000 ramas en toda la India. Esta extensa red de sucursales permite al banco atender una diversa base de clientes de manera efectiva. Además, el banco opera 10,000 cajeros, garantizar la accesibilidad al efectivo y los servicios bancarios para clientes en áreas urbanas y rurales.

Plataformas de banca en línea y móvil

En el sector bancario digital, el Banco de la India ha hecho avances significativos. A partir del primer trimestre de 2023, el banco informó que su plataforma bancaria en línea tenía alrededor 30 millones de usuarios registrados. Además, la aplicación de banca móvil se ha descargado 10 millones de veces en varias tiendas de aplicaciones, reflejando el creciente cambio hacia los servicios financieros digitales.

| Canal | Detalles | Estadísticas de usuario |

|---|---|---|

| Banca en línea | Ofrece un conjunto completo de servicios bancarios, que incluyen transferencias de fondos, administración de cuentas y pagos de facturas. | 30 millones de usuarios registrados |

| Banca móvil | Aplicación móvil que facilita las transacciones bancarias, incluidos los cheques de depósito, retiro y saldo. | 10 millones de descargas |

| Ramas físicas | Bank opera más de 5,000 sucursales en toda la India, incluidas las ubicaciones urbanas y rurales. | N / A |

| Cajeros automáticos | Ofrece más de 10,000 cajeros automáticos en todo el país para facilitar el acceso a la retirada de efectivo y otros servicios. | N / A |

Centros de servicio al cliente

Bank of India prioriza el servicio al cliente a través de centros de servicio al cliente dedicados. A partir de 2022, el banco había establecido más de 1.500 unidades de servicio al cliente. Estos centros están equipados con personal para ayudar a los clientes con consultas, quejas y apoyo relacionado con los servicios bancarios.

Asesores financieros asociados

El banco también ha forjado asociaciones estratégicas con asesores financieros para extender su alcance. A partir de 2023, el Banco de la India colabora con aproximadamente 1,000 firmas de asesoramiento financiero. Esta red permite al banco ofrecer soluciones financieras personalizadas y servicios de asesoramiento a los clientes, mejorando la participación del cliente e impulsar el crecimiento de los ingresos.

Bank of India Limited - Modelo de negocio: segmentos de clientes

Bank of India Limited atiende a una amplia gama de segmentos de clientes. Cada segmento se adapta para satisfacer las necesidades financieras específicas, asegurando que el banco siga siendo competitivo y relevante en el panorama bancario indio.

Clientes minoristas individuales

Bank of India atiende a aproximadamente 40 millones clientes minoristas individuales. Las ofertas clave para este segmento incluyen cuentas de ahorro, préstamos personales, préstamos para el hogar y varios productos de inversión. El banco informó el crecimiento de los préstamos minoristas de 8.5% año a año en el año fiscal 2022-23.

Empresas pequeñas y medianas (PYME)

El sector de las PYME es significativo para el Banco de la India, que representa 25% de la cartera de préstamos totales del banco. El banco ofrece varios productos adaptados a las PYME, incluidos préstamos de capital de trabajo, préstamos a término y financiamiento comercial. En el año fiscal más reciente, Bank of India informó un crecimiento de 15% en sus préstamos de PYME, contribuyendo a un préstamo total de PYME en circulación de aproximadamente ₹ 80,000 millones de rupias (alrededor de $ 10 mil millones).

Grandes corporaciones

Para las grandes corporaciones, Bank of India ofrece una gama de servicios financieros que incluyen préstamos corporativos, financiamiento de proyectos y gestión del tesoro. El libro de préstamos corporativos se encuentra alrededor ₹ 2.5 lakh crore (aproximadamente $ 31 mil millones), compensando 50% de la cartera de préstamos totales. El banco informó un 5% Aumento de los préstamos corporativos en el año fiscal 2022-23, lo que refleja la creciente demanda en este segmento.

Instituciones gubernamentales

El banco también es un jugador clave para servir a las instituciones gubernamentales y las empresas del sector público. Proporciona servicios bancarios especializados que incluyen financiamiento del sector público, soluciones de pago y gestión de fondos. El segmento de banca gubernamental e institucional contribuyó a aproximadamente 10% del total de avances del banco, con préstamos pendientes a entidades gubernamentales por un total ₹ 30,000 millones de rupias (alrededor de $ 3.7 mil millones).

| Segmento de clientes | Recuento de clientes/préstamos | Tasa de crecimiento (año fiscal 2022-23) | Contribución de la cartera de préstamos |

|---|---|---|---|

| Clientes minoristas individuales | 40 millones de clientes | 8.5% | Aprox. 25% |

| Empresas pequeñas y medianas | ₹ 80,000 millones de rupias | 15% | Aprox. 25% |

| Grandes corporaciones | ₹ 2.5 lakh crore | 5% | Aprox. 50% |

| Instituciones gubernamentales | ₹ 30,000 millones de rupias | Estable | Aprox. 10% |

Al comprender las distintas necesidades y preferencias de estos segmentos de clientes, Bank of India Limited desarrolla soluciones financieras personalizadas e iniciativas estratégicas, asegurando un crecimiento sostenible y la satisfacción del cliente en su clientela diversa.

Bank of India Limited - Modelo de negocio: estructura de costos

La estructura de costos de Bank of India Limited abarca gastos significativos necesarios para mantener sus operaciones bancarias de manera efectiva. A continuación se muestra un análisis de los componentes primarios de su estructura de costos.

Salarios y beneficios de personal

A partir del último año financiero, el Bank of India informó que los gastos de personal ascendieron a aproximadamente INR 7.200 millones de rupias. Esto incluye salarios, salarios y varios beneficios para los empleados que constituyen una parte significativa de sus costos operativos.

- Salario promedio de empleados: INR 5.9 lakhs

- Total de empleados: 121,000

- Porcentaje de beneficios: 35% de los salarios totales

Mantenimiento del sistema de TI

Bank of India comprende la importancia de la tecnología en la banca. Se informó que el costo relacionado con el mantenimiento del sistema de TI estaba cerca INR 1.500 millones de rupias. Este costo incluye licencias de software, medidas de ciberseguridad y actualizaciones requeridas para mantener operaciones bancarias eficientes.

Operaciones y mantenimiento de la sucursal

El banco opera aproximadamente 4.200 ramasy el costo anual de las operaciones y el mantenimiento de la sucursal se estima en alrededor de INR 3.000 millones de rupias. Esto incluye servicios públicos, alquiler, seguridad y otros gastos operativos cruciales para las actividades bancarias diarias.

| Componente de costos | Costo anual (INR Crore) | Detalles |

|---|---|---|

| Salarios y beneficios de personal | 7,200 | Incluye salarios, salarios y beneficios para empleados |

| Mantenimiento del sistema de TI | 1,500 | Licencias de software, actualizaciones y ciberseguridad |

| Operaciones y mantenimiento de la sucursal | 3,000 | Servicios públicos, alquiler, seguridad y gastos operativos |

| Estructura de costos estimada total | 11,700 | Suma de los componentes de costos importantes |

Costos de cumplimiento regulatorio

Para adherirse a los marcos regulatorios establecidos por el Banco de la Reserva de la India y otros órganos de gobierno, Bank of India incurre en los costos de cumplimiento estimados en aproximadamente INR 600 millones de rupias anualmente. Esto incluye costos relacionados con auditorías, tarifas legales y requisitos de informes.

- Auditorías de cumplimiento: INR 150 millones de rupias

- Tarifas legales: INR 100 millones de rupias

- Costos de informes: INR 350 millones de rupias

La estructura de costos totales para Bank of India refleja su enfoque en maximizar la eficiencia operativa al tiempo que se adhiere a los estándares reglamentarios, en última instancia, con el objetivo de ofrecer un mejor valor a sus clientes y partes interesadas.

Bank of India Limited - Modelo de negocios: flujos de ingresos

Bank of India Limited genera ingresos a través de varias corrientes, aprovechando sus diversos servicios bancarios. Estas transmisiones incluyen ingresos por intereses de préstamos, tarifas de servicios de transacciones, rendimientos de inversión e ingresos por operaciones de divisas.

Ingresos por intereses de préstamos

Los ingresos por intereses son una fuente de ingresos primario para el Banco de la India. Para el año fiscal 2022-2023, el banco informó un ingreso por intereses de aproximadamente ₹ 69,187 millones de rupias. Este ingreso surge principalmente de préstamos personales, préstamos para el hogar y préstamos corporativos. La tasa de interés promedio del banco en los préstamos se encuentra alrededor 8.5%, contribuyendo significativamente a su margen de interés neto (NIM), que se informó en 2.6% para el mismo período.

Tarifas de los servicios de transacción

Las tarifas de transacción representan otro flujo de ingresos crucial. Para el año fiscal 2022-2023, el Banco de la India ganó ₹ 5,237 millones de rupias de ingresos basados en tarifas. Esto comprende cargos por servicios como transferencias de fondos, retiros de cajeros automáticos y mantenimiento de la cuenta. El porcentaje de ingresos basados en tarifas para el ingreso total fue aproximadamente 7.5%, mostrando el compromiso del banco de diversificar sus fuentes de ingresos más allá de los ingresos por intereses.

Retornos de inversión

Los rendimientos de inversión del banco abarcan los ingresos generados por su cartera de valores, que incluye bonos gubernamentales y valores corporativos. A marzo de 2023, Bank of India informó una inversión total de ₹ 1,72,521 millones de rupias. El rendimiento de las inversiones cedió sobre ₹ 12,600 millones de rupias En el año fiscal 2022-2023, destacando la asignación estratégica de activos estratégicos y las prácticas de gestión de riesgos para mejorar el rendimiento de la inversión.

Ingresos de operaciones de divisas

Bank of India también se involucra en operaciones de divisas, que proporciona un flujo de ingresos adicional. Los ingresos por Forex del banco para el año fiscal 2022-2023 ascendieron a aproximadamente ₹ 2,153 millones de rupias. Este ingreso se genera a través de transacciones de divisas, remesas y servicios de cobertura ofrecidos a clientes corporativos y clientes individuales.

| Flujo de ingresos | FY 2022-2023 Ingresos (en ₹ crore) | Observaciones |

|---|---|---|

| Ingresos por intereses de préstamos | 69,187 | Fuente principal de ingresos |

| Tarifas de los servicios de transacción | 5,237 | Incluye cargos por varios servicios bancarios |

| Retornos de inversión | 12,600 | Ingresos de valores y bonos |

| Ingresos de operaciones de divisas | 2,153 | Ingresos de las transacciones de divisas |

Disclaimer

All information, articles, and product details provided on this website are for general informational and educational purposes only. We do not claim any ownership over, nor do we intend to infringe upon, any trademarks, copyrights, logos, brand names, or other intellectual property mentioned or depicted on this site. Such intellectual property remains the property of its respective owners, and any references here are made solely for identification or informational purposes, without implying any affiliation, endorsement, or partnership.

We make no representations or warranties, express or implied, regarding the accuracy, completeness, or suitability of any content or products presented. Nothing on this website should be construed as legal, tax, investment, financial, medical, or other professional advice. In addition, no part of this site—including articles or product references—constitutes a solicitation, recommendation, endorsement, advertisement, or offer to buy or sell any securities, franchises, or other financial instruments, particularly in jurisdictions where such activity would be unlawful.

All content is of a general nature and may not address the specific circumstances of any individual or entity. It is not a substitute for professional advice or services. Any actions you take based on the information provided here are strictly at your own risk. You accept full responsibility for any decisions or outcomes arising from your use of this website and agree to release us from any liability in connection with your use of, or reliance upon, the content or products found herein.