|

بنك الهند المحدود (BANKINDIA.NS): نموذج أعمال Canvas |

Fully Editable: Tailor To Your Needs In Excel Or Sheets

Professional Design: Trusted, Industry-Standard Templates

Investor-Approved Valuation Models

MAC/PC Compatible, Fully Unlocked

No Expertise Is Needed; Easy To Follow

Bank of India Limited (BANKINDIA.NS) Bundle

يكشف نموذج الأعمال Canvas of Bank of India Limited عن إطار عمل قوي يدعم عملياته في القطاع المصرفي الديناميكي. من خلال مزيج من الشراكات الاستراتيجية، وشرائح العملاء المتنوعة، والعروض المدفوعة بالقيمة، توضح هذه اللوحة كيف يتنقل البنك في تعقيدات التمويل الحديث. انغمس في تعقيدات عروضهم الفريدة واكتشف ما يميز بنك الهند في المشهد التنافسي للخدمات المصرفية.

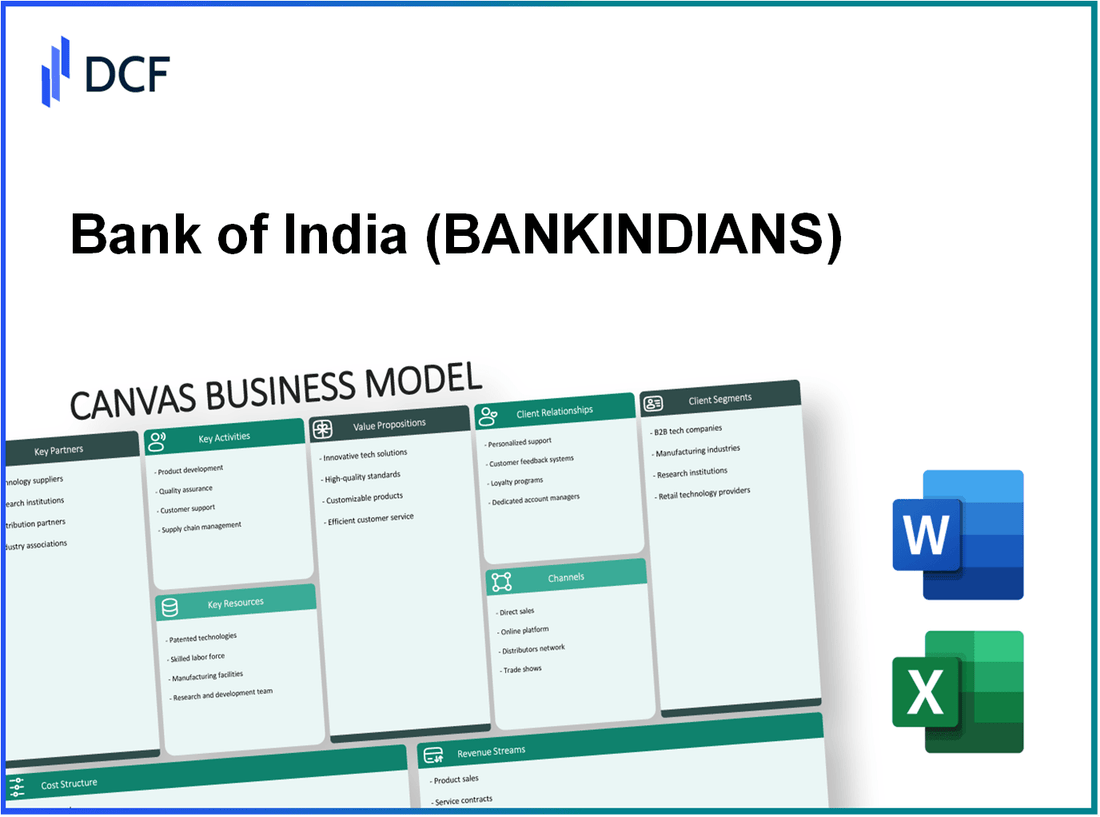

بنك الهند المحدود - نموذج الأعمال: الشراكات الرئيسية

أقام بنك الهند المحدود شراكات رئيسية مختلفة ذات أهمية حاسمة لعملياته وأهدافه الاستراتيجية. تمكن هذه الشراكات البنك من تعزيز عروضه، وتقليل المخاطر، والتنقل في المناظر الطبيعية التنظيمية بشكل فعال.

الهيئات التنظيمية الحكومية

يعمل بنك الهند بموجب لوائح صارمة تنفذها كيانات حكومية مختلفة. بنك الاحتياطي الهندي (RBI) هو المنظم الرئيسي الذي يحكم العمليات المصرفية في الهند. اعتبارًا من مارس 2023، طلب بنك الهند الحفاظ على نسبة كفاية رأس المال (CAR) من 11.5%، تمشياً مع معايير بازل الثالثة. وبالإضافة إلى ذلك، يعمل المصرف بشكل وثيق مع وزارة المالية من أجل الامتثال للسياسات والمبادرات المالية الرامية إلى تحقيق النمو الاقتصادي.

مزودو التكنولوجيا المالية

في المشهد المصرفي المتطور باستمرار، أصبح التعاون مع شركات التكنولوجيا المالية (fintech) ضروريًا. دخل بنك الهند في شراكة مع العديد من شركات التكنولوجيا المالية لتعزيز قدراته المصرفية الرقمية. على سبيل المثال، في السنة المالية 2022-2023، أبلغ البنك عن زيادة في المعاملات الرقمية بحلول 25% على أساس سنوي، تيسره إلى حد كبير شراكات التكنولوجيا المالية. تشمل هذه التعاون بوابات الدفع، والحلول المصرفية عبر الهاتف المحمول، ومبادرات blockchain للمعاملات الآمنة.

البنك الدولي والشركاء التجاريون

يتمتع بنك الهند بحضور كبير في الخدمات المصرفية الدولية، مع وجود فروع في أكثر من 20 بلدا. وتقيم علاقات مع المصارف الأجنبية لتيسير تمويل التجارة وخدمات التحويلات المالية. في السنة المالية 2022-2023، أبلغ البنك عن زيادة في أرباح النقد الأجنبي تقارب 2000 كرور يورو (240 مليون دولار). يمكن أن يُعزى هذا النمو إلى الشراكات الفعالة مع الشركاء التجاريين الدوليين، مما يعزز البصمة العالمية للبنك.

شركات التأمين

تسمح التحالفات الاستراتيجية مع شركات التأمين لبنك الهند بتقديم منتجات مالية شاملة. يبيع البنك منتجات تأمين مختلفة من خلال شراكات مع شركات التأمين الخاصة. في السنة المالية 2022-2023، بلغ دخل أقساط التأمين للبنك 1500 كرور يورو (180 مليون دولار)، مما يوضح فعالية هذه الشراكات في تنويع مصادر الإيرادات.

| نوع الشراكة | الشركاء الرئيسيون | التأثير على الأعمال | الأداء المالي الأخير |

|---|---|---|---|

| الهيئات التنظيمية الحكومية | البنك الاحتياطي الهندي، وزارة المالية | الامتثال للأنظمة المصرفية | نسبة كفاية رأس المال 11.5٪ |

| مزودو التكنولوجيا المالية | شركات التكنولوجيا المالية المختلفة | تحسين الخدمات المصرفية الرقمية | زيادة بنسبة 25٪ في المعاملات الرقمية على أساس سنوي |

| الشركاء المصرفيون الدوليون | المصارف الأجنبية | تيسير تمويل التجارة | إيرادات النقد الأجنبي بقيمة 2000 كرور يورو (240 مليون دولار) |

| شركات التأمين | شركات التأمين الخاصة | تنويع عروض المنتجات | دخل أقساط التأمين 1500 كرور يورو (180 مليون دولار) |

بنك الهند المحدود - نموذج الأعمال: الأنشطة الرئيسية

يعمل بنك الهند (BoI) من خلال العديد من الأنشطة الرئيسية التي تسهل عملياته المصرفية وتوفر الخدمات الأساسية لعملائه. وفيما يلي الخطوط العريضة للأنشطة الأساسية ذات الأهمية الحاسمة لتقديم عرض القيمة.

الخدمات المصرفية للأفراد والشركات

يقدم بنك الهند مجموعة من الخدمات المصرفية للأفراد والشركات. للسنة المالية 2022-2023، أعلن البنك عن إجمالي دخل تشغيلي قدره 74، 022 كرور يورو. تمثل الخدمات المصرفية للأفراد جزءًا كبيرًا من هذا، مع كون القروض والودائع الشخصية مساهمين رئيسيين. اعتبارًا من مارس 2023، بلغت محفظة قروض التجزئة حوالي 2.54 كرور يورو، مما أظهر نموًا قويًا مدفوعًا بارتفاع طلب المستهلكين.

توفير القروض والائتمانات

يعد توفير القروض والائتمان نشاطًا مهمًا لبنك الهند، نظرًا لدوره في إدارة المنتجات المالية لكل من عملاء التجزئة والشركات. تحسنت نسبة الأصول المتعثرة الإجمالية للبنك إلى 7.70% في الربع الرابع من السنة المالية 2022-2023، مما يشير إلى تركيز قوي على جودة الائتمان. تم الإبلاغ عن إجمالي الائتمان المستحق اعتبارًا من مارس 2023 في 5.31 كرور يورو. بالإضافة إلى ذلك، بلغت نسبة تغطية التموين 77%، مما يعكس نهجا حذرا إزاء مخاطر الائتمان في المستقبل.

خدمات إدارة الثروات

يقوم بنك الهندي بتوسيع خدمات إدارة الثروات ، حيث استهدف العملاء ذوي القيمة العالية (HNWIS) والعملاء الأثرياء. وصلت الأصول قيد الإدارة (AUM) في قسم إدارة الثروات تقريبًا 25000 كرور روبية في السنة المالية 2023. يتضمن هذا القطاع خدمات إدارة المحافظ وصناديق الاستثمار والخدمات الاستشارية المالية ، مما يساهم في تنويع تدفقات الإيرادات.

إدارة المخاطر

تعد إدارة المخاطر الفعالة أمرًا بالغ الأهمية لاستدامة بنك الهند. يوظف البنك إطارًا شاملاً لإدارة المخاطر لمراقبة المخاطر الائتمانية والسوق والمخاطر التشغيلية. في السنة المالية 2022-2023 ، أبلغت عن نسبة كفاية رأس المال (CAR) من 15.34%، أعلى بكثير من المتطلبات التنظيمية 11%. هذا يشير إلى مخزن مؤقت قوي ضد الصدمات المالية المحتملة. تشرف لجنة إدارة المخاطر في البنك بنشاط على التعرض للمخاطر ، مما يضمن الاستراتيجيات المحاذاة مع أهداف العمل الإجمالية.

| النشاط الرئيسي | نقطة البيانات | تفاصيل |

|---|---|---|

| البيع بالتجزئة والشركات المصرفية | دخل التشغيل | 74،022 كرور روبية (السنة المالية 2022-2023) |

| توفير القرض | نسبة NPAS الإجمالية | 7.70% (Q4 FY 2022-2023) |

| الائتمان المعلقة | إجمالي الائتمان | 5.31 دولار لكح كرور (مارس 2023) |

| إدارة الثروة | AUM | 25000 كرور روبية (السنة المالية 2023) |

| إدارة المخاطر | نسبة كفاية رأس المال | 15.34% (السنة المالية 2022-2023) |

بنك الهند المحدود - نموذج الأعمال: الموارد الرئيسية

يستفيد Bank of India Limited (BOI) من العديد من الموارد الرئيسية لخلق قيمة لعملائه وضمان الكفاءة التشغيلية في القطاع المصرفي التنافسي. وتشمل هذه الموارد موظفين من ذوي الخبرة المصرفية ، والبنية التحتية لتكنولوجيا المعلومات ، وشبكة شاسعة وشبكة أجهزة الصراف الآلي ، وسمعة قوية للعلامة التجارية.

الموظفين المصرفيين ذوي الخبرة

اعتبارًا من مارس 2023 ، أبلغ بنك أوف إنديا 55,000 موظفين. تتضمن هذه القوى العاملة عددًا كبيرًا من المهنيين المهرة عبر مختلف القطاعات مثل الخدمات المصرفية للبيع بالتجزئة ، والخدمات المصرفية للشركات ، وإدارة الخزانة ، وإدارة المخاطر ، والخدمات الاستشارية المالية. إن الخبرة والخبرة المشتركة لهذه الموظفين تمكن البنك من تقديم حلول مالية مخصصة والحفاظ على علاقات العملاء القوية.

بنية تحتية

استثمرت BOI بشكل كبير في البنية التحتية لتكنولوجيا المعلومات الخاصة بها لتعزيز تقديم الخدمات وضمان أمان البيانات. كان إجمالي إنفاقه للبنك في السنة المالية 2022-2023 تقريبًا INR 800 كرور روبية (حول 96 مليون دولار). يشمل هذا الاستثمار الأنظمة المصرفية الأساسية ، والمنصات الرقمية ، ومقاييس الأمن السيبراني ، والتطبيقات المصرفية المتنقلة. نتيجة لذلك ، شهد بنك الهندي ارتفاعًا في المعاملات الرقمية ، مع الإبلاغ 40% زيادة على أساس سنوي ، والوصول إلى أكثر 1.5 مليار المعاملات الرقمية في السنة المالية 2022-2023.

شبكة الفرع وشبكة أجهزة الصراف الآلي

تعد شبكة الفرع الشامل وشبكة ATM في بنك الهند موردًا حاسمًا لإمكانية الوصول إلى العملاء. اعتبارًا من سبتمبر 2023 ، يدير البنك ما مجموعه 5,003 الفروع وحوالي 4,300 أجهزة الصراف الآلي في جميع أنحاء الهند. يتيح هذا الوجود على نطاق واسع أن يخدم BOI قاعدة عملاء متنوعة ، مع حولها 60 مليون حاملي حساب الادخار. يعزز الوصول الجغرافي للبنك قدرته على تقديم الخدمات المصرفية المحلية المصممة لمختلف المجتمعات.

| الموارد | تفاصيل | إحصائيات |

|---|---|---|

| الموظفين المصرفيين ذوي الخبرة | إجمالي الموظفين | 55,000 |

| بنية تحتية | إجمالي الإنفاق (السنة المالية 2022-2023) | INR 800 كرور روبية (دولار أمريكي 96 مليون) |

| المعاملات الرقمية | النمو السنوي | 40% زيادة ، أكثر 1.5 مليار المعاملات |

| شبكة الفرع وشبكة أجهزة الصراف الآلي | مجموع الفروع | 5,003 |

| شبكة الفرع وشبكة أجهزة الصراف الآلي | إجمالي أجهزة الصراف الآلي | 4,300 |

| قاعدة العملاء | إجمالي حاملي حسابات الادخار | 60 مليون |

سمعة العلامة التجارية

سمعة العلامة التجارية هي أحد الأصول الأساسية لبنك الهند. أنشئ في عام 1906 ، وقد بنى إرث الثقة والموثوقية. وفقًا لتقرير Banking المصرفي 500 ، تم تصنيف Bank of India Bank 42 من بين أفضل 500 بنك في جميع أنحاء العالم ، بقيمة العلامة التجارية تقريبًا 1.24 مليار دولار. تتيح هذه الأسهم القوية للعلامة التجارية للبنك الاحتفاظ بالعملاء الحاليين وجذب عملاء جدد ، مما يعزز القدرة التنافسية في السوق الشاملة.

بنك الهند المحدود - نموذج الأعمال: مقترحات القيمة

حلول مالية شاملة

يقدم Bank of India (BOI) مجموعة واسعة من المنتجات المالية التي تلبي احتياجات البيع بالتجزئة وكذلك عملاء الشركات. اعتبارًا من مارس 2023 ، كان لدى BOI قاعدة عملاء إجمالية أكثر 55 مليون، توفير منتجات مثل حسابات الادخار ، والودائع الثابتة ، والقروض الشخصية ، والقروض المنزلية ، والقروض التجارية المختلفة. وقفت إجمالي أصول BOI تقريبًا 7.3 تريليون دولار (حوالي 88 مليار دولار) اعتبارًا من Q2 FY 2023.

ثقة العميل القوية

يتمتع بنك الهند بسمعة قوية في القطاع المصرفي ، كما يتضح من ذلك صافي نقاط المروج (NPS) تقريبا 45مما يشير إلى ارتفاع ولاء العملاء. أدى النهج المتمحور حول العملاء للبنك إلى حصة كبيرة من السوق المصرفية للبيع بالتجزئة ، مع حصة سوقية من حولها 5.7% في القطاع المصرفي الإجمالي في الهند اعتبارًا من عام 2023.

الراحة المصرفية الرقمية

استثمرت BOI بكثافة في التحول الرقمي ، مما أدى إلى منصة مصرفية قوية عبر الإنترنت. اعتبارًا من السنة المالية 2023 تقريبًا 78% من المعاملات أجريت رقميا. انتهى التطبيق المصرفي عبر الهاتف المحمول 10 ملايين التنزيلات ، التي توفر ميزات مختلفة تتراوح من نقل الأموال إلى مدفوعات الفواتير ، مما يجعل الخدمات المصرفية أكثر سهولة ومريحة للعملاء.

أسعار الفائدة التنافسية

يقدم Bank of India أسعار فائدة تنافسية للغاية على مختلف المنتجات المالية. سعر الفائدة الحالي لحسابات الادخار موجود 3.00% سنويًا ، في حين يمكن الاستفادة من قروض المنازل بسعر فائدة تبدأ من 8.40%. بالإضافة إلى ذلك ، قام البنك بتطوير مخططات إيداع ثابتة جذابة ، مما يوفر معدلات تصل إلى 6.25% سنويا ، اعتمادا على المدة.

| المنتج/الخدمة | سعر الفائدة | الحصة السوقية | إجمالي العملاء |

|---|---|---|---|

| حساب التوفير | 3.00% | 5.7% | 55 مليون |

| القروض المنزلية | بدءا من 8.40 ٪ | ن/أ | ن/أ |

| ودائع ثابتة | ما يصل إلى 6.25 ٪ | ن/أ | ن/أ |

| المعاملات الرقمية | 78 ٪ من إجمالي المعاملات | ن/أ | ن/أ |

Bank of India Limited - نموذج الأعمال: علاقات العملاء

يركز Bank of India Limited على إنشاء علاقات عملاء متنوعة وقوية لتعزيز التفاعل والولاء والرضا. تتراوح هذه العلاقات من الخدمات المصرفية الشخصية إلى أنظمة الدعم الآلية ، مما يضمن تجربة شاملة للعملاء.

الخدمات المصرفية الشخصية

يقدم Bank of India خدمات مصرفية مخصصة مصممة خصيصًا لاحتياجات العملاء الفردية. اعتبارًا من مارس 2023 ، انتهى البنك 60 مليون العملاء ، مدفوعون بالتركيز على المنتجات المخصصة. ومن الأمثلة على ذلك منتجات القروض المخصصة والخدمات الاستشارية للاستثمار ، والتي تلبي الأهداف المالية الفريدة للعملاء.

مديري العلاقات المخصصين

يوظف البنك مديري علاقات متخصصون يقدمون خدمات متخصصة للأفراد ذوي القيمة العالية (HNWIS) وعملاء الشركات. في السنة المالية 2022-2023 ، زاد عدد مديري العلاقات المخصصة إلى 1,200، مما أدى إلى تحسين معدلات الاحتفاظ بالعملاء ، تقدر الآن بـ 80% للقطاعات المتميزة.

24/7 دعم العملاء

يقدم Bank of India دعم العملاء على مدار الساعة من خلال قنوات مختلفة ، بما في ذلك الهاتف والبريد الإلكتروني والدردشة. اعتبارًا من أكتوبر 2023 ، يوجد متوسط وقت الاستجابة لاستفسارات العملاء 2 دقيقة، تعزيز بشكل كبير رضا العملاء. يقضي البنك في المتوسط 10,000 تم التعامل مع المكالمات يوميًا من خلال مركز دعم العملاء.

برامج الولاء

تم تصميم برامج ولاء البنك لمكافأة العملاء للحفاظ على العلاقات طويلة الأجل. في عام 2023 ، أطلق بنك أوف إنديا برنامج الولاء الذي تم تجديده ، والذي اجتذب أكثر 2 مليون مشاركون. يستفيد العملاء من نقاط المكافآت ، والتي يمكن استردادها لمختلف الخدمات والمنتجات المصرفية. من المتوقع أن يزيد البرنامج من مشاركة العملاء 15% خلال العام المقبل.

| جانب علاقة العملاء | الإحصاءات الحالية | التأثير على الاحتفاظ بالعملاء |

|---|---|---|

| الخدمات المصرفية الشخصية | أكثر من 60 مليون عميل | تحسين التخصيص يحسن معدلات الاحتفاظ |

| مديري العلاقات المخصصين | 1200 المدير | الاحتفاظ بنسبة 80 ٪ من عملاء القطاع الممتاز |

| 24/7 دعم العملاء | 10،000 مكالمة تم التعامل معها يوميًا ، وصول استجابة دقيقتين | زيادة رضا العملاء |

| برامج الولاء | 2 مليون مشارك | زيادة بنسبة 15 ٪ في المشاركة |

بنك الهند المحدود - نموذج الأعمال: القنوات

يلعب مكون القنوات في نموذج أعمال بنك أوف إنديا دورًا مهمًا في كيفية وصول البنك ويخدم عملائه. إليك نظرة مفصلة على القنوات المختلفة التي يستخدمها البنك.

الفروع المادية و ATMS

اعتبارًا من مارس 2023 ، لدى Bank of India شبكة تضم أكثر 5000 فرع في جميع أنحاء الهند. تتيح شبكة الفرع الواسعة هذه البنك تلبية قاعدة عملاء متنوعة بشكل فعال. بالإضافة إلى ذلك ، يعمل البنك 10000 أجهزة الصراف الآلي، ضمان إمكانية الوصول إلى الخدمات النقدية والخدمات المصرفية للعملاء في المناطق الحضرية والريفية.

المنصات المصرفية عبر الإنترنت والهاتف المحمول

في القطاع المصرفي الرقمي ، قام بنك الهند بخطوات كبيرة. اعتبارًا من الربع الأول من عام 2023 ، أبلغ البنك أن منصة الخدمات المصرفية عبر الإنترنت كانت موجودة حولها 30 مليون مستخدم مسجل. علاوة على ذلك ، تم تنزيل التطبيق المصرفي عبر الهاتف المحمول 10 مليون مرة في متاجر التطبيقات المختلفة ، مما يعكس التحول المتزايد نحو الخدمات المالية الرقمية.

| قناة | تفاصيل | إحصائيات المستخدم |

|---|---|---|

| الخدمات المصرفية عبر الإنترنت | يقدم مجموعة كاملة من الخدمات المصرفية ، بما في ذلك نقل الأموال وإدارة الحسابات ومدفوعات الفواتير. | 30 مليون مستخدم مسجل |

| الخدمات المصرفية عبر الهاتف المحمول | تطبيقات الهاتف المحمول تسهيل المعاملات المصرفية ، بما في ذلك عمليات الإيداع والسحب والتوازن. | 10 ملايين تنزيل |

| الفروع المادية | يدير البنك أكثر من 5000 فرع في جميع أنحاء الهند ، بما في ذلك المواقع الحضرية والريفية. | ن/أ |

| أجهزة الصراف الآلي | يقدم أكثر من 10000 أجهزة الصراف الآلي في جميع أنحاء البلاد لسهولة الوصول إلى السحب النقدي والخدمات الأخرى. | ن/أ |

مراكز خدمة العملاء

يعطي بنك الهند الأولوية لخدمة العملاء من خلال مراكز خدمة العملاء المخصصة. اعتبارًا من عام 2022 ، أنشأ البنك أكثر من 1500 وحدة خدمة العملاء. تم تجهيز هذه المراكز بأفراد مساعدة العملاء في الاستفسارات والشكاوى والدعم المتعلق بالخدمات المصرفية.

شاركا المستشارين الماليين

قام البنك أيضًا بتقديم شراكات استراتيجية مع المستشارين الماليين لتمديد وصوله. اعتبارًا من عام 2023 ، يتعاون بنك الهند مع ما يقرب من 1000 شركة استشارية مالية. تمكن هذه الشبكة البنك من تقديم حلول مالية وخدمات استشارية مخصصة للعملاء ، وتعزيز مشاركة العملاء وقيادة نمو الإيرادات.

بنك الهندي المحدود - نموذج الأعمال: قطاعات العملاء

يخدم Bank of India Limited مجموعة متنوعة من قطاعات العملاء. تم تصميم كل قطعة لتلبية احتياجات مالية محددة ، مما يضمن أن يظل البنك قادرًا على المنافسة وذات صلة في المشهد المصرفي الهندي.

عملاء البيع بالتجزئة الفرديين

يلبي بنك الهند تقريبًا 40 مليون عملاء البيع بالتجزئة الفرديين. تشمل العروض الرئيسية لهذا القطاع حسابات التوفير والقروض الشخصية والقروض المنزلية والمختلف منتجات الاستثمار. أبلغ البنك عن نمو قروض البيع بالتجزئة 8.5% على أساس سنوي في السنة المالية 2022-23.

الشركات الصغيرة والمتوسطة (الشركات الصغيرة والمتوسطة)

قطاع الشركات الصغيرة والمتوسطة مهم لبنك الهند ، وهو ما يمثل حوله 25% من إجمالي محفظة القروض للبنك. يوفر البنك العديد من المنتجات المصممة للشركات الصغيرة والمتوسطة ، بما في ذلك قروض رأس المال العامل ، وقروض الأجل ، وتمويل التجارة. في السنة المالية الأخيرة ، أبلغ بنك أوف إنديا عن نمو 15% في إقراض الشركات الصغيرة والمتوسطة ، المساهمة في قرض الشركات الصغيرة والمتوسطة الكلية تقريبًا 80،000 كرور روبية (حوالي 10 مليارات دولار).

الشركات الكبيرة

بالنسبة للشركات الكبيرة ، يقدم Bank of India مجموعة من الخدمات المالية بما في ذلك قروض الشركات وتمويل المشاريع وإدارة الخزانة. يقف دفتر قروض الشركات في جميع أنحاء 2.5 دولار لكح (ما يقرب من 31 مليار دولار) ، تعوض حول 50% من إجمالي محفظة القروض. أبلغ البنك أ 5% زيادة في إقراض الشركات في السنة المالية 2022-23 ، مما يعكس الطلب المتزايد في هذا القطاع.

المؤسسات الحكومية

يعد البنك أيضًا لاعبًا رئيسيًا في خدمة المؤسسات الحكومية ومهارات القطاع العام. ويوفر خدمات مصرفية متخصصة بما في ذلك تمويل القطاع العام وحلول الدفع وإدارة الصناديق. ساهم القطاع المصرفي الحكومي والمؤسسي في ما يقرب من 10% من بين إجمالي تقدم البنك ، مع إجمالي القروض المعلقة للكيانات الحكومية حولها 30،000 كرور روبية (حوالي 3.7 مليار دولار).

| قطاع العملاء | عدد العملاء/القروض | معدل النمو (السنة المالية 2022-23) | مساهمة محفظة القروض |

|---|---|---|---|

| عملاء البيع بالتجزئة الفرديين | 40 مليون عميل | 8.5% | تقريبا. 25 ٪ |

| الشركات الصغيرة والمتوسطة | 80،000 كرور روبية | 15% | تقريبا. 25 ٪ |

| الشركات الكبيرة | 2.5 دولار لكح | 5% | تقريبا. 50 ٪ |

| المؤسسات الحكومية | 30،000 كرور روبية | مستقر | تقريبا. 10 ٪ |

من خلال فهم الاحتياجات والتفضيلات المتميزة لهذه القطاعات ، يقوم Bank of India Limited بتطوير حلول مالية مالية ومبادرات استراتيجية ، وضمان النمو المستدام ورضا العملاء عبر عملائها المتنوعين.

بنك الهند المحدود - نموذج الأعمال: هيكل التكلفة

يشمل هيكل تكلفة بنك الهند المحدود نفقات كبيرة ضرورية للحفاظ على عملياته المصرفية بشكل فعال. فيما يلي تحليل للمكونات الأساسية لهيكل التكلفة.

رواتب وفوائد الموظفين

اعتبارًا من السنوات المالية الأخيرة ، أبلغ بنك أوف إنديا عن نفقات الموظفين التي تصل إلى حوالي INR 7200 كرور. ويشمل ذلك الرواتب والأجور ومزايا الموظفين المختلفة التي تشكل جزءًا كبيرًا من تكاليف التشغيل.

- متوسط راتب الموظف: INR 5.9 كهس

- إجمالي الموظفين: 121,000

- نسبة الفوائد: 35 ٪ من إجمالي الرواتب

صيانة نظام تكنولوجيا المعلومات

يفهم بنك الهند أهمية التكنولوجيا في الخدمات المصرفية. تم الإبلاغ عن التكلفة المتعلقة بصيانة نظام تكنولوجيا المعلومات INR 1500 كرور. تتضمن هذه التكلفة تراخيص البرمجيات ، وتدابير الأمن السيبراني ، والتحديثات المطلوبة للحفاظ على العمليات المصرفية الفعالة.

العمليات الفرعية والصيانة

يعمل البنك تقريبًا 4200 فرعويقدر التكلفة السنوية لعمليات الفروع والصيانة 3000 كرور روبية هندية. ويشمل ذلك المرافق والإيجار والأمن والمصروفات التشغيلية الأخرى الحاسمة للأنشطة المصرفية اليومية.

| مكون التكلفة | التكلفة السنوية (Crores INR) | تفاصيل |

|---|---|---|

| رواتب وفوائد الموظفين | 7,200 | يشمل الرواتب والأجور ومزايا الموظفين |

| صيانة نظام تكنولوجيا المعلومات | 1,500 | تراخيص البرمجيات والترقيات والأمن السيبراني |

| العمليات الفرعية والصيانة | 3,000 | المرافق والإيجار والأمن والنفقات التشغيلية |

| إجمالي هيكل التكلفة المقدرة | 11,700 | مجموع مكونات التكلفة الرئيسية |

تكاليف الامتثال التنظيمية

من أجل الالتزام بالأطر التنظيمية التي حددها بنك الاحتياطي الهندي وغيرها INR 600 كرور سنويا. ويشمل ذلك التكاليف المتعلقة بمراجعة الحسابات والرسوم القانونية ومتطلبات الإبلاغ.

- عمليات تدقيق الامتثال: INR 150 كرور

- الرسوم القانونية: INR 100 كرور

- تكاليف الإبلاغ: INR 350 كرور

يعكس هيكل التكلفة الإجمالي لبنك الهند تركيزه على تعظيم الكفاءة التشغيلية مع الالتزام بالمعايير التنظيمية ، ويهدف في النهاية إلى تقديم قيمة أفضل لعملائها وأصحاب المصلحة.

بنك الهند المحدود - نموذج الأعمال: تدفقات الإيرادات

يولد Bank of India Limited إيرادات من خلال التدفقات المختلفة ، ويستفيد من خدماته المصرفية المتنوعة. تشمل هذه التدفقات إيرادات الفوائد من القروض ، والرسوم من خدمات المعاملات ، وعوائد الاستثمار ، وإيرادات عمليات الصرف الأجنبي.

دخل الفوائد من القروض

دخل الفوائد هو مصدر إيرادات أساسي لبنك الهند. للسنة المالية 2022-2023 ، أبلغ البنك عن دخل فائدة تقريبًا 69،187 كرور روبية. ينشأ هذا الدخل بشكل أساسي من القروض الشخصية والقروض المنزلية وإقراض الشركات. يبلغ متوسط سعر الفائدة على البنك على القروض حوالي 8.5%، المساهمة بشكل كبير في صافي هامش الفائدة (NIM) ، والذي تم الإبلاغ عنه في 2.6% لنفس الفترة.

رسوم خدمات المعاملات

تمثل رسوم المعاملات تدفق إيرادات حاسم آخر. للسنة المالية 2022-2023 ، حصل بنك الهند 5،237 كرور روبية من الدخل القائم على الرسوم. ويشمل هذا رسومًا مقابل خدمات مثل نقل الأموال وسحب أجهزة الصراف الآلي وصيانة الحساب. كانت النسبة المئوية للدخل القائم على الرسوم إلى إجمالي الدخل تقريبًا 7.5%، إظهار التزام البنك بتنويع مصادر الإيرادات الخاصة به يتجاوز إيرادات الفوائد.

عوائد الاستثمار

تشمل عوائد الاستثمار للبنك الدخل الناتج عن محفظة الأوراق المالية الخاصة به ، والتي تشمل السندات الحكومية والأوراق المالية للشركات. اعتبارًا من مارس 2023 ، أبلغ بنك أوف إنديا عن استثمار إجمالي لـ 172،521 كرور روبية. العائد على الاستثمارات التي أسفر عنها 12،600 كرور روبية في السنة المالية 2022-2023 ، مع تسليط الضوء على ممارسات تخصيص الأصول الإستراتيجية للبنك وإدارة المخاطر لتعزيز أداء الاستثمار.

إيرادات عمليات العمل الأجنبي

يشارك بنك الهند أيضًا في عمليات صرف العملات الأجنبية ، والتي توفر دفق إيرادات إضافي. بلغت إيرادات الفوركس للبنك للسنة المالية 2022-2023 تقريبًا 2،153 كرور روبية. يتم إنشاء هذه الإيرادات من خلال معاملات العملات الأجنبية والتحويلات وخدمات التحوط المقدمة لعملاء الشركات والعملاء الأفراد.

| تدفق الإيرادات | السنة المالية 2022-2023 إيرادات (في كرور روبية) | ملاحظات |

|---|---|---|

| دخل الفوائد من القروض | 69,187 | المصدر الرئيسي للإيرادات |

| رسوم خدمات المعاملات | 5,237 | يتضمن رسومًا لمختلف الخدمات المصرفية |

| عوائد الاستثمار | 12,600 | الدخل من الأوراق المالية والسندات |

| إيرادات عمليات العمل الأجنبي | 2,153 | الإيرادات من معاملات العملات |

Disclaimer

All information, articles, and product details provided on this website are for general informational and educational purposes only. We do not claim any ownership over, nor do we intend to infringe upon, any trademarks, copyrights, logos, brand names, or other intellectual property mentioned or depicted on this site. Such intellectual property remains the property of its respective owners, and any references here are made solely for identification or informational purposes, without implying any affiliation, endorsement, or partnership.

We make no representations or warranties, express or implied, regarding the accuracy, completeness, or suitability of any content or products presented. Nothing on this website should be construed as legal, tax, investment, financial, medical, or other professional advice. In addition, no part of this site—including articles or product references—constitutes a solicitation, recommendation, endorsement, advertisement, or offer to buy or sell any securities, franchises, or other financial instruments, particularly in jurisdictions where such activity would be unlawful.

All content is of a general nature and may not address the specific circumstances of any individual or entity. It is not a substitute for professional advice or services. Any actions you take based on the information provided here are strictly at your own risk. You accept full responsibility for any decisions or outcomes arising from your use of this website and agree to release us from any liability in connection with your use of, or reliance upon, the content or products found herein.