|

Orange S.A. (Ora.Pa): Analyse des 5 forces de Porter's 5 |

Entièrement Modifiable: Adapté À Vos Besoins Dans Excel Ou Sheets

Conception Professionnelle: Modèles Fiables Et Conformes Aux Normes Du Secteur

Pré-Construits Pour Une Utilisation Rapide Et Efficace

Compatible MAC/PC, entièrement débloqué

Aucune Expertise N'Est Requise; Facile À Suivre

Orange S.A. (ORA.PA) Bundle

Dans le paysage farouchement concurrentiel des télécommunications, la compréhension de la dynamique qui façonne les possibilités stratégiques d'une entreprise est cruciale. Orange S.A., un leader du secteur, navigue dans un réseau de défis et d'opportunités influencés par le fournisseur et le pouvoir client, la rivalité compétitive et les menaces émergentes. Dive plus profondément dans la façon dont le cadre des cinq forces de Porter révèle l'interaction complexe affectant la position du marché d'Orange et les perspectives de croissance futures.

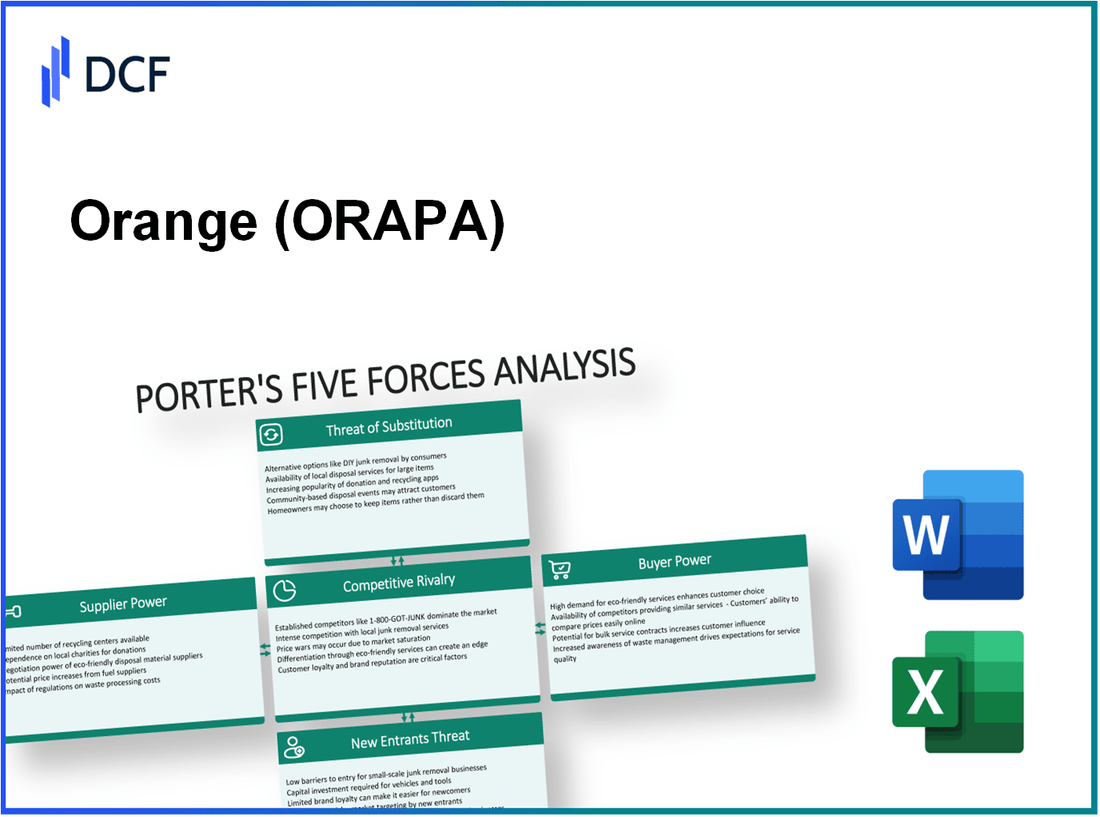

Orange S.A. - Five Forces de Porter: Pouvoir de négociation des fournisseurs

Le pouvoir de négociation des fournisseurs du secteur des télécommunications, en particulier pour Orange S.A., est influencé par plusieurs facteurs clés qui façonnent leur effet de levier de négociation.

Grand nombre de fournisseurs mondiaux d'équipement de télécommunications

L'industrie des télécommunications bénéficie d'un large éventail de fournisseurs fournissant de l'équipement et de la technologie. Les principaux fournisseurs mondiaux incluent Ericsson, Nokia et Huawei. En 2022, le marché mondial des équipements de télécommunications était évalué à peu près 90 milliards USD, reflétant un paysage de fournisseur diversifié.

Dépendance à l'égard des principaux fournisseurs de technologies

Bien que le nombre de fournisseurs soit substantiel, Orange S.A. s'appuie sur quelques fournisseurs de technologies clés pour les infrastructures critiques. Par exemple, en 2022, Orange a investi autour 7 milliards d'euros Dans l'infrastructure et l'innovation du réseau, avec des contributions importantes allant à des partenaires comme Nokia et Ericsson, suggérant un niveau de dépendance modéré à l'égard de ces fournisseurs.

Potentiel de commutation des coûts avec les nouvelles technologies

Les coûts de commutation présentent un défi pour l'orange lors de l'adoption de nouvelles technologies. La transition de la technologie d'un fournisseur à une autre peut entraîner des dépenses liées à la formation, à l'intégration et aux temps d'arrêt possibles. Dans des cas comme l'adoption de la technologie 5G, les coûts de déploiement initiaux ont été estimés à 3 milliards d'euros Pour Orange en 2020, soulignant la puissance potentielle du fournisseur.

Les contrats à long terme peuvent limiter l'énergie du fournisseur

Orange S.A. s'engage fréquemment dans des contrats à long terme avec ses fournisseurs. À partir de 2023, approximativement 35% De ses obligations contractuelles impliquent des accords pluriannuels, qui peuvent atténuer le pouvoir de négociation des fournisseurs en verrouillant les prix et en assurant la stabilité. Selon leur dernier rapport, cette stratégie a contribué à maintenir une structure de coûts relativement stable.

Accent croissant sur l'approvisionnement durable

La transition vers des pratiques d'approvisionnement durables influence également la dynamique des fournisseurs. En 2022, Orange a rapporté que 25% De ses fournisseurs ont été évalués en fonction des critères de durabilité, ce qui pourrait améliorer ou limiter l'énergie des fournisseurs en fonction de la disponibilité des fournisseurs répondant à ces normes. L'entreprise vise à augmenter ce pourcentage pour 50% d'ici 2025.

| Facteur | Détails | Impact sur l'énergie du fournisseur |

|---|---|---|

| Nombre de fournisseurs | Marché mondial des équipements de télécommunications évalués à 90 milliards USD | Faible à modéré |

| Fournisseurs de technologies clés | Investissements majeurs totalisant 7 milliards d'euros en 2022 | Modéré |

| Coûts de commutation | Coûts de déploiement 5G estimés à 3 milliards d'euros | Haut |

| Durée du contrat | Env. 35% des contrats sont pluriannuels | Faible |

| Achat durable | Fournisseurs durables actuels à 25%, cible 50% d'ici 2025 | Modéré |

Orange S.A. - Les cinq forces de Porter: le pouvoir de négociation des clients

Le pouvoir de négociation des clients est un facteur important affectant l’environnement commercial d’Orange S.A. Ce pouvoir influence les prix, la prestation de services et la dynamique globale du marché.

Attentes élevées des clients en matière de service et de qualité

Les clients d'Orange S.A. ont des attentes élevées pour la qualité des services et le support client. En 2022, Orange a marqué un score de promoteur net (NPS) de 12 en France, indiquant un niveau modéré de satisfaction client, que la société vise à améliorer. Le secteur des télécommunications voit souvent un NPS allant de -50 à +50, illustrant la pression concurrentielle pour améliorer le service.

Coûts de commutation limités pour les consommateurs finaux

Dans l'industrie des télécommunications, les coûts de commutation pour les clients sont généralement faibles. Un rapport de 2023 de la Commission européenne a indiqué que 50% Des consommateurs de l'UE changent leurs fournisseurs mobiles au moins une fois tous les deux ans en raison d'offres attrayantes. Cette mobilité élevée donne aux clients un effet de levier lors de la négociation des conditions avec Orange S.A.

Disponibilité de plusieurs options de service

Le marché est saturé de divers prestataires de services, y compris des concurrents comme SFR, Bouygues Telecom et Free Mobile. Cette abondance d'options intensifie la concurrence. Au deuxième trimestre 2023, Orange a détenu une part de marché d'environ 30% en France, tandis que SFR et gratuit ont expliqué environ 29% et 20% respectivement, entraînant une pression importante sur les prix et les offres de services.

Croissance des informations sur les clients et le pouvoir de négociation

Avec la montée en puissance des plateformes numériques, les clients ont désormais accru un accès aux informations sur les offres de services, les prix et les avis. Une enquête en 2023 a montré que 75% des consommateurs utilisent des sites Web de comparaison lors de la sélection d'un fournisseur de télécommunications, en améliorant leur pouvoir de négociation. Cette accessibilité des informations peut affecter considérablement les choix et la fidélité des clients.

Demande de services groupés et de prix compétitifs

Les clients exigent de plus en plus des offres de services groupées qui offrent une meilleure valeur. Selon le rapport des bénéfices du T1 2023 d'Orange, les services groupés représentaient approximativement 60% de nouvelles acquisitions de clients. De plus, une analyse des prix a révélé que les accords de package peuvent être à la hauteur 15% moins cher que les services individuels, créant un paysage concurrentiel qui favorise les consommateurs.

| Métrique | Orange S.A. | Concurrent A (SFR) | Concurrent B (gratuit) |

|---|---|---|---|

| Part de marché (T2 2023) | 30% | 29% | 20% |

| Score de promoteur net (2022) | 12 | 15 | 10 |

| Pourcentage de services groupés (T2 2023) | 60% | 55% | 58% |

| Pourcentage de clients utilisant des sites Web de comparaison (2023) | 75% | 73% | 70% |

| Remise typique des prix pour les paquets | 15% | 12% | 10% |

Orange S.A. - Five Forces de Porter: rivalité compétitive

Le marché européen des télécommunications se caractérise par la saturation, avec de nombreux opérateurs en lice pour la part de marché. En 2022, le marché européen des télécommunications était évalué à approximativement 300 milliards d'euros, indiquant un paysage hautement compétitif.

Une compétition intense existe parmi les principaux joueurs de télécommunications, notamment Deutsche Telekom, Vodafone et BT Group. Au troisième trimestre 2023, Orange S.A. 11,1 millions les clients mobiles en France seuls. Deutsche Telekom a tenu autour 12 millions Les abonnés mobiles dans la même région, démontrant la concurrence serrée.

Les stratégies de tarification agressives sont répandues car les entreprises de télécommunications s'efforcent de conserver des parts de marché au milieu de cette rivalité féroce. Par exemple, Orange S.A. 5% Début 2023 pour lutter contre les menaces compétitives. Vodafone a emboîté le pas avec des réductions similaires, contribuant à un environnement de tarification difficile.

Les progrès technologiques rapides contribuent également au paysage concurrentiel. Le déploiement de la technologie 5G est un différenciateur clé parmi les concurrents. Au début de 2023, Orange a lancé ses services 5G 100 villes à travers la France, tandis que Vodafone a obtenu une couverture approximativement 50 villes au Royaume-Uni. La différenciation du déploiement 5G améliore la rivalité concurrentielle alors que les entreprises cherchent à attirer des clients avertis en technologie.

En outre, le potentiel de consolidation au sein de l'industrie pourrait remodeler l'environnement concurrentiel. Des fusions et acquisitions récentes ont conduit à de plus grandes entités capables de tirer parti des économies d'échelle. Par exemple, la fusion entre TELE2 et COMMET en Suède a créé un concurrent plus fort ciblant la région nordique, ce qui a un impact sur des concurrents comme l'orange.

| Entreprise | Nombre d'abonnés (T1 2023) | Part de marché (%) | Changement de prix mobile (%) |

|---|---|---|---|

| Orange S.A. | 11,1 millions | 30% | -5% |

| Deutsche Telekom | 12 millions | 32% | -4% |

| Vodafone | 10 millions | 28% | -5% |

| Groupe BT | 9 millions | 25% | -3% |

Dans l'ensemble, la rivalité concurrentielle confrontée à Orange S.A. est marquée par un marché saturé, des prix agressifs, des progrès technologiques rapides et le potentiel de consolidation de l'industrie - des éléments qui intensifient collectivement la concurrence dans le secteur des télécommunications.

Orange S.A. - Five Forces de Porter: menace de substituts

La menace des substituts est importante dans le secteur des télécommunications, en particulier pour une entreprise comme Orange S.A. Cette menace provient de divers facteurs qui peuvent influencer les choix des consommateurs et avoir un impact sur la part de marché d'Orange.

Adoption croissante des services VoIP et OTT

Les services VoIP (VoIp Over Internet) et les services exagérés (OTT) ont gagné une traction substantielle. En 2022, le marché mondial de la VoIP était évalué à approximativement 90 milliards de dollars et devrait atteindre 140 milliards de dollars d'ici 2028, grandissant à un TCA 8.4%.

Émergence d'alternatives de communication numérique et mobile

Les alternatives de communication numérique, telles que la vidéoconférence et les outils de collaboration en ligne, ont proliféré. Le marché de la vidéoconférence, par exemple, était évalué à approximativement 6 milliards de dollars en 2020, avec une croissance projetée à 18 milliards de dollars d'ici 2027, reflétant un TCAC autour de 16%.

Popularité croissante des applications de messagerie sur les SMS traditionnels

Les applications de messagerie ont éloigné les préférences des consommateurs des services SMS traditionnels. En 2023, il a été signalé que 70% des utilisateurs mondiaux de smartphone s'engagent avec les applications de messagerie, tandis que l'utilisation traditionnelle des SMS a diminué de 30% Au cours des cinq dernières années. WhatsApp seul a plus que 2 milliards Utilisateurs actifs mensuels à partir de 2023.

Développement de technologies de fibre optique et 5G

Le déploiement des réseaux à fibre optique et de la technologie 5G révolutionne le paysage des télécommunications. Le marché mondial des services 5G devrait passer à partir d'environ 60 milliards de dollars en 2023 à plus 700 milliards de dollars d'ici 2028, représentant un TCAC impressionnant 60%.

Changer les préférences des consommateurs vers les services basés sur les données

Les consommateurs hiérarchisent de plus en plus les services basés sur les données, ce qui a un impact sur leur choix de fournisseurs de télécommunications. En 2023, le trafic de données mobiles a augmenté, avec une utilisation mondiale de données mobiles prévoyant pour atteindre 77 exabytets par mois d'ici 2025, en hausse de 26 exabytets en 2020. Ce changement pousse les clients vers des packages qui offrent des allocations de données plus élevées plutôt que des services vocaux traditionnels.

Tableau de résumé statistique

| Segment de marché | Valeur 2022 | 2028 Valeur projetée | TCAC |

|---|---|---|---|

| Marché VoIP | 90 milliards de dollars | 140 milliards de dollars | 8.4% |

| Marché de vidéoconférence | 6 milliards de dollars | 18 milliards de dollars | 16% |

| Trafic de données mobiles mondiales (2025) | 26 exaoctets / mois | 77 exaoctets / mois | |

| Marché des services 5G | 60 milliards de dollars | 700 milliards de dollars | 60% |

Orange S.A. - Five Forces de Porter: Menace des nouveaux entrants

L'industrie des télécommunications présente de nombreux défis pour les nouveaux entrants, en particulier dans le contexte d'Orange S.A.

Exigences de capital élevé pour l'infrastructure du réseau

L'établissement d'une société de télécommunications nécessite des investissements substantiels dans les infrastructures réseau. Par exemple, la dépense en capital moyenne (CAPEX) pour un opérateur de télécommunications en Europe peut aller entre 15% à 25% du total des revenus chaque année. En 2022, le Capex d'Orange était approximativement 7,3 milliards d'euros, principalement destiné à améliorer ses capacités de réseau et à élargir les services 5G.

Barrières réglementaires sur les marchés européens

Les cadres réglementaires sur les marchés européens imposent des obstacles importants à l'entrée. Le Code des communications électroniques de l'Union européenne (ECC) établit des règles strictes auxquelles les nouveaux participants doivent se conformer, y compris les acquisitions de licences, l'allocation du spectre et l'adhésion aux normes de qualité. Le coût de l'acquisition de licences de spectre peut être prohibitif; Par exemple, lors de la vente aux enchères 2021 pour le spectre 5G en France, le total augmenté était approximativement 2,7 milliards d'euros, présentant un obstacle à l'entrée substantielle pour les nouveaux concurrents.

Fidélité à la marque établie des joueurs sortants

La fidélité à la marque joue un rôle crucial dans le secteur des télécommunications. Orange S.A., en tant que l'un des plus grands fournisseurs de télécommunications, a signalé une clientèle d'environ 26 millions En France seulement en 2022. Cette relation établie crée une obstacle important pour les nouveaux entrants qui doivent non seulement attirer des clients mais également surmonter la loyauté envers les titulaires qui comprennent souvent des services groupés et des programmes de fidélité.

Économies d'échelle essentielles à l'entrée compétitive

Les économies d'échelle sont essentielles pour soutenir les prix compétitifs. Les revenus d'Orange en 2022 étaient approximativement 42 milliards d'euros, permettant une baisse des coûts moyens par utilisateur en raison de sa vaste base d'abonnés. En revanche, les nouveaux entrants potentiels seront confrontés à des coûts par client plus élevés jusqu'à ce qu'ils atteignent une échelle comparable, ce qui rend difficile la concurrence sur le prix sans investissement initial significatif.

Potentiel des opportunités de marché de niche avec des services innovants

Bien que les obstacles soient élevés, les opportunités sur les marchés de niche peuvent présenter des ouvertures pour les nouveaux entrants. La demande de services innovants tels que les solutions IoT et les communications basées sur le cloud augmente. En 2022, le marché mondial de l'IoT était évalué à 381 milliards de dollars et devrait grandir à un TCAC de 24.9% De 2023 à 2030. Les nouveaux participants ont la possibilité de capitaliser sur cette tendance en introduisant des services spécialisés qui plaisent à des besoins spécifiques des clients.

| Facteur | Description | Niveau d'impact |

|---|---|---|

| Exigences de capital | Investissement initial élevé nécessaire pour l'infrastructure réseau | Haut |

| Barrières réglementaires | Règlements stricts et coûts de licence pour fonctionner | Haut |

| Fidélité à la marque | Programmes de clientèle et de fidélité établis | Modéré à élevé |

| Économies d'échelle | Réduire les coûts par utilisateur en raison de la base de clients plus importante | Haut |

| Opportunités de marché de niche | Potentiel de croissance de l'IoT et des services spécialisés | Modéré |

Comprendre les cinq forces de Porter dans le contexte d'Orange S.A. fournit des informations précieuses sur le paysage concurrentiel de l'industrie des télécommunications. Avec un équilibre entre les fournisseurs et la puissance du client, associé à la menace toujours présente de substituts et de nouveaux entrants, Orange doit s'adapter en permanence à ses stratégies pour maintenir sa position de marché. L'interaction de ces forces façonne non seulement les défis opérationnels auxquels l'entreprise est confrontée, mais aussi les opportunités qui nous attendent dans un environnement de télécommunications en évolution.

[right_small]Disclaimer

All information, articles, and product details provided on this website are for general informational and educational purposes only. We do not claim any ownership over, nor do we intend to infringe upon, any trademarks, copyrights, logos, brand names, or other intellectual property mentioned or depicted on this site. Such intellectual property remains the property of its respective owners, and any references here are made solely for identification or informational purposes, without implying any affiliation, endorsement, or partnership.

We make no representations or warranties, express or implied, regarding the accuracy, completeness, or suitability of any content or products presented. Nothing on this website should be construed as legal, tax, investment, financial, medical, or other professional advice. In addition, no part of this site—including articles or product references—constitutes a solicitation, recommendation, endorsement, advertisement, or offer to buy or sell any securities, franchises, or other financial instruments, particularly in jurisdictions where such activity would be unlawful.

All content is of a general nature and may not address the specific circumstances of any individual or entity. It is not a substitute for professional advice or services. Any actions you take based on the information provided here are strictly at your own risk. You accept full responsibility for any decisions or outcomes arising from your use of this website and agree to release us from any liability in connection with your use of, or reliance upon, the content or products found herein.