|

Orange S.A. (Ora.Pa): Porters 5 Kräfteanalysen |

Fully Editable: Tailor To Your Needs In Excel Or Sheets

Professional Design: Trusted, Industry-Standard Templates

Investor-Approved Valuation Models

MAC/PC Compatible, Fully Unlocked

No Expertise Is Needed; Easy To Follow

Orange S.A. (ORA.PA) Bundle

In der heftigen Wettbewerbslandschaft der Telekommunikation ist es entscheidend, die Dynamik zu verstehen, die die strategischen Möglichkeiten eines Unternehmens beeinflusst. Orange S.A., ein führender Anbieter in diesem Sektor, navigiert ein Netz von Herausforderungen und Chancen, die von Lieferanten und Kundenmacht, Wettbewerbsrivalität und aufstrebenden Bedrohungen beeinflusst werden. Tauchen Sie ein, wie das Fünf -Kräfte -Rahmen von Porter das komplizierte Zusammenspiel der Marktposition von Orange und zukünftigen Wachstumsaussichten auf dem neuesten Stand zeigt.

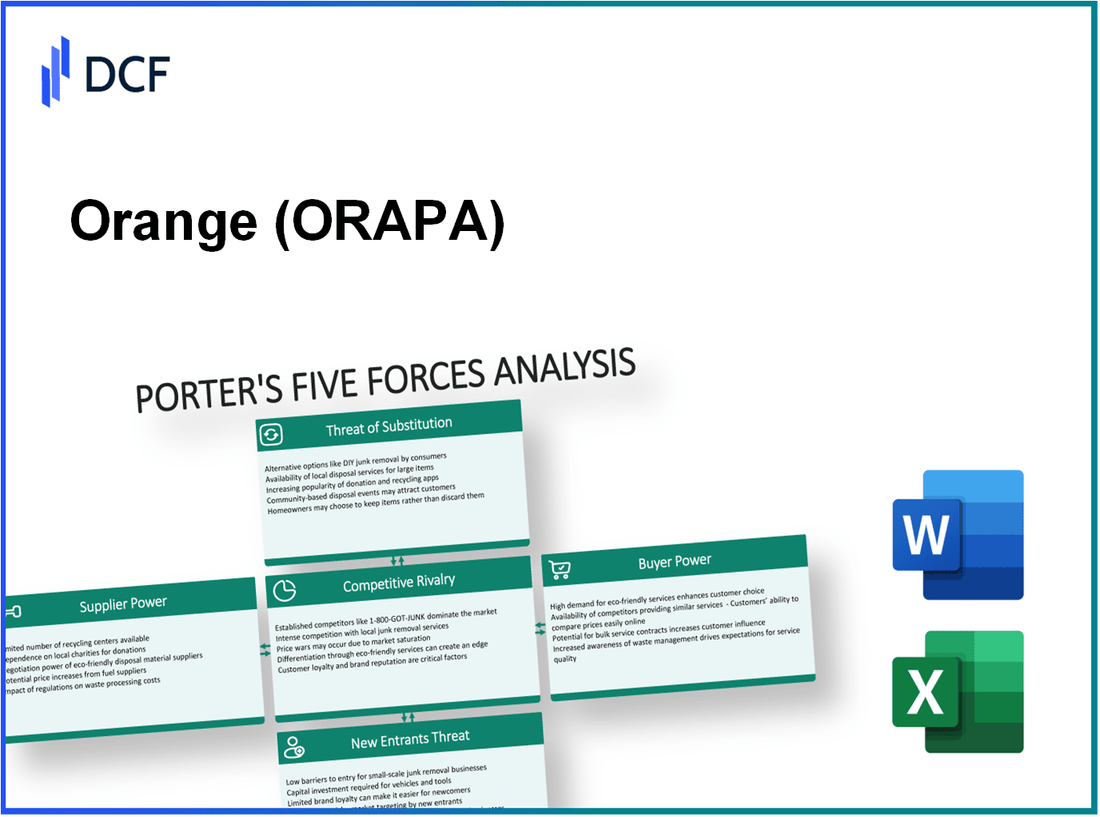

Orange S.A. - Porters fünf Kräfte: Verhandlungskraft der Lieferanten

Die Verhandlungsmacht von Lieferanten im Telekommunikationssektor, insbesondere für orangefarbene S.A.

Eine große Anzahl globaler Lieferanten von Telekommunikationsausrüstern

Die Telekommunikationsbranche profitiert von einer breiten Palette von Lieferanten, die Geräte und Technologie anbieten. Zu den wichtigsten globalen Lieferanten zählen Ericsson, Nokia und Huawei. Im Jahr 2022 wurde der globale Markt für Telekommunikationsausrüstung mit ungefähr bewertet USD 90 Milliardeneine vielfältige Lieferantenlandschaft.

Abhängigkeit von wichtigen Technologieanbietern

Während die Anzahl der Lieferanten erheblich ist, stützt sich Orange S.A. auf einige wichtige Technologieanbieter für kritische Infrastruktur. Zum Beispiel investierte Orange im Jahr 2022 herum 7 Milliarden EUR In der Netzwerkinfrastruktur und -innovation gingen wichtige Beiträge an Partner wie Nokia und Ericsson, was auf ein moderates Maß an Abhängigkeit von diesen Lieferanten hinweist.

Potenzial für das Umschalten der Kosten mit neuen Technologien

Das Umschalten der Kosten ist eine Herausforderung für Orange bei der Einführung neuer Technologien. Der Übergang von der Technologie eines Lieferanten zum anderen kann Ausgaben im Zusammenhang mit Schulungen, Integration und möglichen Ausfallzeiten entstehen. In Fällen wie der Einführung von 5G -Technologie wurden die ersten Einsatzkosten geschätzt 3 Milliarden EUR Für Orange im Jahr 2020 unterstreicht es die potenzielle Lieferantenleistung.

Langzeitverträge können die Lieferantenverträte einschränken

Orange S.A. führt häufig langfristige Verträge mit seinen Lieferanten ab. Ab 2023 ungefähr 35% Von seinen Vertragsverpflichtungen umfassen Mehrjahresvereinbarungen, die Lieferantenverhandlungsmacht durch Verschließen der Preise und die Gewährleistung der Stabilität mindern können. Laut ihrem jüngsten Bericht hat diese Strategie dazu beigetragen, eine relativ stabile Kostenstruktur aufrechtzuerhalten.

Zunehmender Fokus auf nachhaltige Beschaffung

Die Verschiebung in Richtung nachhaltiger Beschaffungspraktiken beeinflusst auch die Lieferantendynamik. Im Jahr 2022 berichtete Orange das 25% seiner Lieferanten wurden anhand von Nachhaltigkeitskriterien bewertet, die die Lieferantenversorgung je nach der Verfügbarkeit von Lieferanten entweder verbessern oder begrenzen könnten. Das Unternehmen zielt darauf ab, diesen Prozentsatz auf zu erhöhen 50% bis 2025.

| Faktor | Details | Auswirkungen auf die Lieferantenleistung |

|---|---|---|

| Anzahl der Lieferanten | Globaler Markt für Telekommunikationsausrüstung im Wert USD 90 Milliarden | Niedrig bis moderat |

| Wichtige Technologieanbieter | Hauptinvestitionen insgesamt 7 Milliarden EUR im Jahr 2022 | Mäßig |

| Kosten umschalten | 5G -Bereitstellungskosten geschätzt bei 3 Milliarden EUR | Hoch |

| Vertragsdauer | Ca. 35% von Verträgen sind mehrjährig | Niedrig |

| Nachhaltige Beschaffung | Aktuelle nachhaltige Lieferanten bei 25%, Ziel 50% bis 2025 | Mäßig |

Orange S.A. - Porters fünf Kräfte: Verhandlungskraft der Kunden

Die Verhandlungskraft der Kunden ist ein wesentlicher Faktor, der das Geschäftsumfeld der orangefarbenen S.A. beeinflusst. Diese Macht beeinflusst Preisgestaltung, Servicebereitstellung und allgemeine Marktdynamik.

Hohe Kundenerwartungen an Service und Qualität

Kunden von Orange S.A. haben erhöhte Erwartungen sowohl für die Servicequalität als auch für die Kundenbetreuung. Ab 2022 erzielte Orange in Frankreich einen Net Promoter Score (NPS) von 12, was auf ein moderates Maß an Kundenzufriedenheit hinweist, das das Unternehmen verbessern will. Der Telekommunikationssektor sieht häufig ein NPs zwischen -50 und +50, was den Wettbewerbsdruck zur Verbesserung des Service veranschaulicht.

Begrenzte Umschaltkosten für Endverbraucher

In der Telekommunikationsbranche sind die Umschaltkosten für Kunden in der Regel gering. Ein Bericht von 2023 der Europäischen Kommission ergab, dass ungefähr ungefähr 50% von Verbrauchern in der EU wechseln ihre mobilen Anbieter mindestens alle zwei Jahre aufgrund attraktiver Angebote. Diese hohe Mobilität bietet den Kunden eine Hebelwirkung, wenn sie mit Orange S.A.

Verfügbarkeit mehrerer Serviceoptionen

Der Markt ist mit verschiedenen Dienstleistern gesättigt, darunter Wettbewerber wie SFR, Bouygues Telecom und Free Mobile. Diese Fülle an Optionen verstärkt den Wettbewerb. Ab dem zweiten Quartal 2023 hielt Orange einen Marktanteil von ca. 30% in Frankreich, während SFR und Free ungefähr ausmachen 29% Und 20% jeweils zu erheblichem Druck auf Preis- und Serviceangebote.

Wachstum von Kundeninformationen und Verhandlungsmacht

Mit dem Anstieg digitaler Plattformen haben Kunden jetzt den Zugang zu Informationen zu Serviceangeboten, Preisgestaltung und Bewertungen. Eine Umfrage von 2023 ergab, dass dies 75% Verbraucher verwenden Vergleichswebsites bei der Auswahl eines Telekommunikationsanbieters, wodurch ihre Verhandlungskraft verbessert wird. Diese Zugänglichkeit von Informationen kann die Kundenentscheidungen und die Loyalität erheblich beeinflussen.

Nachfrage nach gebündelten Diensten und wettbewerbsfähigen Preisen

Kunden fordern zunehmend gebündelte Serviceangebote, die einen besseren Wert bieten. Laut Orange's Q3 2023 -Gewinnbericht wurden gebündelte Dienste ungefähr ausmachen 60% von neuen Kundenakquisitionen. Darüber hinaus ergab eine Preisanalyse, dass Paketangebote bis zu 15% billiger als individuelle Dienste und schafft eine Wettbewerbslandschaft, die den Verbrauchern begünstigt.

| Metrisch | Orange S.A. | Konkurrent A (SFR) | Wettbewerber B (frei) |

|---|---|---|---|

| Marktanteil (Q2 2023) | 30% | 29% | 20% |

| NET Promoter Score (2022) | 12 | 15 | 10 |

| Prozentsatz der gebündelten Dienstleistungen (Q3 2023) | 60% | 55% | 58% |

| Prozentsatz der Kunden, die Vergleichswebsites verwenden (2023) | 75% | 73% | 70% |

| Typischer Preisrabatt für Bündel | 15% | 12% | 10% |

Orange S.A. - Porters fünf Kräfte: Wettbewerbsrivalität

Der europäische Telekommunikationsmarkt zeichnet sich durch Sättigung aus, wobei zahlreiche Betreiber um Marktanteile kämpfen. Im Jahr 2022 wurde der europäische Telekommunikationsmarkt ungefähr bewertet 300 Milliarden €, was auf eine stark wettbewerbsfähige Landschaft hinweist.

Bei großen Telekommunikationsspielern wie Deutsche Telekom, Vodafone und BT Group besteht ein intensiver Wettbewerb. Ab q3 2023 meldete Orange S.A. insgesamt insgesamt 11,1 Millionen Mobile Kunden allein in Frankreich. Deutsche Telekom hielt herum 12 Millionen Mobilfunkabonnenten in derselben Region, die den engmaschigen Wettbewerb demonstrieren.

Aggressive Preisstrategien sind vorherrschend, da Telekommunikationsunternehmen in dieser heftigen Rivalität den Marktanteil beibehalten möchten. Zum Beispiel reduzierte Orange S.A. seine mobilen Preise um durchschnittlich von 5% Anfang 2023, um wettbewerbsfähige Bedrohungen zu bekämpfen. Vodafone folgte mit ähnlichen Reduzierungen und trug zu einem herausfordernden Preisumfeld bei.

Schnelle technologische Fortschritte tragen auch zur Wettbewerbslandschaft bei. Die Einführung der 5G -Technologie ist ein wesentlicher Unterscheidungsmerkmal unter Wettbewerbern. Anfang 2023 startete Orange seine 5G -Dienste in Over 100 Städte in ganz Frankreich, während Vodafone ungefähr in der Abdeckung erreichte 50 Städte in Großbritannien. Die Differenzierung im 5G-Einsatz verbessert die Wettbewerbsrivalität, da Unternehmen technisch versierte Kunden anziehen möchten.

Darüber hinaus könnte das Potenzial für eine Konsolidierung innerhalb der Branche das Wettbewerbsumfeld umformieren. Jüngste Fusionen und Übernahmen haben zu größeren Einheiten geführt, die in der Lage sind, Skaleneffekte zu nutzen. Zum Beispiel schuf die Fusion zwischen Tele2 und Com Hem in Schweden einen stärkeren Konkurrenten, der auf die nordische Region abzielte und Konkurrenten wie Orange betrifft.

| Unternehmen | Anzahl der Abonnenten (Q3 2023) | Marktanteil (%) | Mobile Preisänderung (%) |

|---|---|---|---|

| Orange S.A. | 11,1 Millionen | 30% | -5% |

| Deutsche Telekom | 12 Millionen | 32% | -4% |

| Vodafone | 10 Millionen | 28% | -5% |

| BT -Gruppe | 9 Millionen | 25% | -3% |

Insgesamt ist die wettbewerbsfähige Rivalität von Orange S.A. durch einen gesättigten Markt, aggressive Preisgestaltung, schnelle technologische Fortschritte und das Potenzial für die Branchenkonsolidierung gekennzeichnet - Elemente, die den Wettbewerb im Telekommunikationssektor gemeinsam intensivieren.

Orange S.A. - Porters fünf Kräfte: Bedrohung durch Ersatzstoffe

Die Bedrohung durch Ersatzstoffe ist im Telekommunikationssektor von Bedeutung, insbesondere für ein Unternehmen wie Orange S.A. Diese Bedrohung ergibt sich aus verschiedenen Faktoren, die die Auswahl der Verbraucher beeinflussen und den Marktanteil von Orange beeinflussen.

Erhöhung der Einführung von VoIP- und OTT -Diensten

VoIP (Voice-Over-Internet-Protokoll) und Over-the-Top-Dienste (OTT) haben erhebliche Traktion erlangt. Im Jahr 2022 wurde der globale VoIP -Markt ungefähr bewertet 90 Milliarden US -Dollar und soll erreichen 140 Milliarden US -Dollar bis 2028 wachsen in einer cagr von ungefähr 8.4%.

Entstehung digitaler und mobiler Kommunikationsalternativen

Digitale Kommunikationsalternativen wie Videokonferenzen und Online -Zusammenarbeitsinstrumente haben sich vermehrt. Der Videokonferenzmarkt wurde beispielsweise ungefähr bewertet 6 Milliarden Dollar im Jahr 2020 mit einem projizierten Wachstum zu 18 Milliarden Dollar bis 2027 reflektiert eine CAGR von rund um 16%.

Wachsende Popularität von Messaging -Apps gegenüber traditionellen SMS

Messaging -Anwendungen haben die Verbraucherpräferenzen von herkömmlichen SMS -Diensten entfernt. Im Jahr 2023 wurde berichtet, dass herum 70% von globalen Smartphone -Nutzern beschäftigen sich mit Messaging -Apps, während die traditionelle SMS 30% in den letzten fünf Jahren. WhatsApp allein hat mehr als 2 Milliarden Monatliche aktive Benutzer ab 2023.

Entwicklung von Glasfaser- und 5G-Technologien

Die Einführung von Glasfasernetzwerken und 5G-Technologie revolutioniert die Telekommunikationslandschaft. Der globale 5G -Dienstleistungsmarkt wird voraussichtlich von ungefähr wachsen 60 Milliarden Dollar im Jahr 2023 zu über 700 Milliarden US -Dollar bis 2028 repräsentiert eine beeindruckende CAGR von rund um 60%.

Änderung der Verbraucherpräferenzen gegenüber datengesteuerten Diensten

Die Verbraucher priorisieren zunehmend datengesteuerte Dienste und beeinflussen ihre Auswahl der Telekommunikationsanbieter. Ab 2023 ist der mobile Datenverkehr gestiegen, wobei die globale Nutzung der mobilen Datennutzungen zu erreichen ist 77 Exabyte pro Monat bis 2025, oben von 26 Exabyte 2020. Diese Verschiebung drängt Kunden in Pakete, die höhere Datenzulagen als herkömmliche Sprachdienste bieten.

Statistische Zusammenfassungstabelle

| Marktsegment | 2022 Wert | 2028 projizierter Wert | CAGR |

|---|---|---|---|

| VoIP -Markt | 90 Milliarden US -Dollar | 140 Milliarden US -Dollar | 8.4% |

| Videokonferenzmarkt | 6 Milliarden Dollar | 18 Milliarden Dollar | 16% |

| Globaler mobiler Datenverkehr (2025) | 26 Exabyte/Monat | 77 Exabyte/Monat | |

| 5G -Dienstleistungsmarkt | 60 Milliarden Dollar | 700 Milliarden US -Dollar | 60% |

Orange S.A. - Porters fünf Streitkräfte: Bedrohung durch neue Teilnehmer

Die Telekommunikationsbranche stellt zahlreiche Herausforderungen für Neueinsteiger vor, insbesondere im Folgenden von orangefarbenen S.A.

Hohe Kapitalanforderungen für die Netzwerkinfrastruktur

Die Einrichtung eines Telekommunikationsunternehmens erfordert erhebliche Investitionen in die Netzwerkinfrastruktur. Zum Beispiel können die durchschnittlichen Investitionsausgaben (CAPEX) für einen Telekommunikationsbetreiber in Europa zwischen zwischen dem Bereich 15% bis 25% Gesamteinnahmen jährlich. Im Jahr 2022 war Orange's Capex ungefähr 7,3 Milliarden €, hauptsächlich auf die Verbesserung seiner Netzwerkfunktionen und die Erweiterung von 5G -Diensten gerichtet.

Regulatorische Hindernisse auf europäischen Märkten

Regulatorische Rahmenbedingungen in europäischen Märkten führen zu erheblichen Eintrittsbarrieren. Der elektronische Kommunikationscode (ECC) der Europäischen Union legt strenge Regeln fest, die neue Teilnehmer einhalten müssen, einschließlich Lizenzakquisitionen, Spektrumallokation und Einhaltung von Qualitätsstandards. Die Kosten für den Erwerb von Spektrumlizenzen können unerschwinglich sein. Zum Beispiel betrug in der 2021 -Auktion für 5G -Spektrum in Frankreich die Gesamtbeschaffung ungefähr 2,7 Milliarden €eine erhebliche Eintrittshürde für neue Konkurrenten.

Etablierte Markentreue der amtierenden Spieler

Die Markentreue spielt eine entscheidende Rolle im Telekommunikationssektor. Orange S.A. als einer der größten Telekommunikationsanbieter meldete einen Kundenstamm von ungefähr 26 Millionen Allein in Frankreich im Jahr 2022. Diese etablierte Beziehung schafft ein erhebliches Hindernis für Neueinsteiger, die nicht nur Kunden anziehen, sondern auch die Loyalität zu etablierten Unternehmen überwinden müssen, die häufig gebündelte Dienstleistungs- und Loyalitätsprogramme umfasst.

Skaleneffekte, die für den Wettbewerbseintritt von entscheidender Bedeutung sind

Skaleneffekte sind für die Aufrechterhaltung der Wettbewerbspreise von entscheidender Bedeutung. Der Umsatz von Orange im Jahr 2022 war ungefähr 42 Milliarden €, um niedrigere Durchschnittskosten pro Benutzer aufgrund seiner riesigen Abonnentenbasis zu ermöglichen. Im Gegensatz dazu würden potenzielle Neueinsteiger mit höheren Kosten pro Kunden ausgesetzt sein, bis sie eine vergleichbare Skala erreichen, was es schwierig macht, ohne wesentliche Vorabinvestitionen gegen den Preis zu konkurrieren.

Potenzial für Nischenmarktchancen mit innovativen Dienstleistungen

Während die Barrieren hoch sind, können Chancen auf Nischenmärkten Eröffnungen für Neueinsteiger vorstellen. Die Nachfrage nach innovativen Diensten wie IoT-Lösungen und Cloud-basierter Kommunikation wächst. Im Jahr 2022 wurde der globale IoT -Markt bei bewertet 381 Milliarden US -Dollar und wird erwartet, dass sie in einem CAGR von wachsen wird 24.9% Von 2023 bis 2030. haben neue Teilnehmer die Möglichkeit, diesen Trend zu nutzen, indem sie spezielle Dienste einführen, die bestimmte Kundenbedürfnisse ansprechen.

| Faktor | Beschreibung | Aufprallebene |

|---|---|---|

| Kapitalanforderungen | Hohe anfängliche Investition, die für die Netzwerkinfrastruktur erforderlich ist | Hoch |

| Regulatorische Barrieren | Strenge Vorschriften und Lizenzkosten für den Betrieb | Hoch |

| Markentreue | Etablierte Kundenstamm- und Treueprogramme | Moderat bis hoch |

| Skaleneffekte | Niedrigere Kosten pro Benutzer aufgrund eines größeren Kundenstamms | Hoch |

| Nischenmarktchancen | Potenzial für das Wachstum des IoT und für spezialisierte Dienstleistungen | Mäßig |

Das Verständnis von Porters fünf Kräften im Kontext von Orange S.A. bietet wertvolle Einblicke in die Wettbewerbslandschaft der Telekommunikationsindustrie. Mit einem Gleichgewicht zwischen Lieferanten und Kundenmacht, verbunden mit der allgegenwärtigen Bedrohung durch Ersatzstoffe und Neueinsteiger, muss Orange seine Strategien kontinuierlich anpassen, um seine Marktposition aufrechtzuerhalten. Das Zusammenspiel dieser Kräfte prägt nicht nur die operativen Herausforderungen des Unternehmens, sondern auch die Chancen, die sich in einem sich entwickelnden Telekommunikationsumfeld befinden.

[right_small]Disclaimer

All information, articles, and product details provided on this website are for general informational and educational purposes only. We do not claim any ownership over, nor do we intend to infringe upon, any trademarks, copyrights, logos, brand names, or other intellectual property mentioned or depicted on this site. Such intellectual property remains the property of its respective owners, and any references here are made solely for identification or informational purposes, without implying any affiliation, endorsement, or partnership.

We make no representations or warranties, express or implied, regarding the accuracy, completeness, or suitability of any content or products presented. Nothing on this website should be construed as legal, tax, investment, financial, medical, or other professional advice. In addition, no part of this site—including articles or product references—constitutes a solicitation, recommendation, endorsement, advertisement, or offer to buy or sell any securities, franchises, or other financial instruments, particularly in jurisdictions where such activity would be unlawful.

All content is of a general nature and may not address the specific circumstances of any individual or entity. It is not a substitute for professional advice or services. Any actions you take based on the information provided here are strictly at your own risk. You accept full responsibility for any decisions or outcomes arising from your use of this website and agree to release us from any liability in connection with your use of, or reliance upon, the content or products found herein.