|

Ping An Bank Co., Ltd. (000001.sz): Matriz BCG |

Totalmente Editável: Adapte-Se Às Suas Necessidades No Excel Ou Planilhas

Design Profissional: Modelos Confiáveis E Padrão Da Indústria

Pré-Construídos Para Uso Rápido E Eficiente

Compatível com MAC/PC, totalmente desbloqueado

Não É Necessária Experiência; Fácil De Seguir

Ping An Bank Co., Ltd. (000001.SZ) Bundle

No mundo dinâmico do setor bancário, entender onde uma empresa está na matriz do grupo de consultoria de Boston (BCG) pode ser um mudança de jogo para investidores e analistas. Para o Ping An Bank Co., Ltd., a classificação em estrelas, vacas em dinheiro, cães e pontos de interrogação revela as informações sobre sua trajetória de crescimento, posicionamento de mercado e potencial futuro. Mergulhe mais profundamente enquanto dissecamos cada quadrante para descobrir o que impulsiona as estratégias e o desempenho desse gigante bancário no cenário competitivo de hoje.

Antecedentes do Ping An Bank Co., Ltd.

A Ping An Bank Co., Ltd. é um banco comercial de destaque na China, de propriedade totalmente da empresa de seguros (grupo) da China, Ltd., estabelecida em 1987, o banco cresceu significativamente ao longo dos anos e agora opera uma ampla rede de agências em todo o país.

AS Junho de 2023, Ping um banco relatou ativos totais no valor de aproximadamente CNY 3,51 trilhões, refletindo uma tendência robusta de crescimento ao longo dos anos. Essa expansão é atribuída à sua gama abrangente de serviços financeiros, que inclui bancos pessoais, operações bancárias corporativas e tesouraria.

O foco estratégico do banco em soluções bancárias orientadas para a tecnologia, como bancos móveis e finanças digitais, reforçou sua posição no cenário financeiro competitivo. Como resultado, o banco conquistou uma base de clientes significativa, gabando -se 100 milhões clientes individuais e inúmeras contas corporativas.

O desempenho de ping em um banco é suportado por sólidas métricas financeiras. Na primeira metade de 2023, relatou um lucro líquido de aproximadamente CNY 21,6 bilhões, mostrando um aumento ano a ano de 9%. O banco também manteve uma relação de empréstimo sem desempenho relativamente estável (NPL) de cerca de 1.38%, sublinhando seu gestão da qualidade dos ativos em meio a um ambiente econômico desafiador.

Além disso, o Ping um banco é um componente essencial do ping em estratégia mais ampla de um grupo, que integra finanças, saúde e tecnologia, com o objetivo de fornecer serviços abrangentes e soluções inovadoras. Essa sinergia entre o banco e sua empresa controladora aprimora sua competitividade e resiliência no mercado.

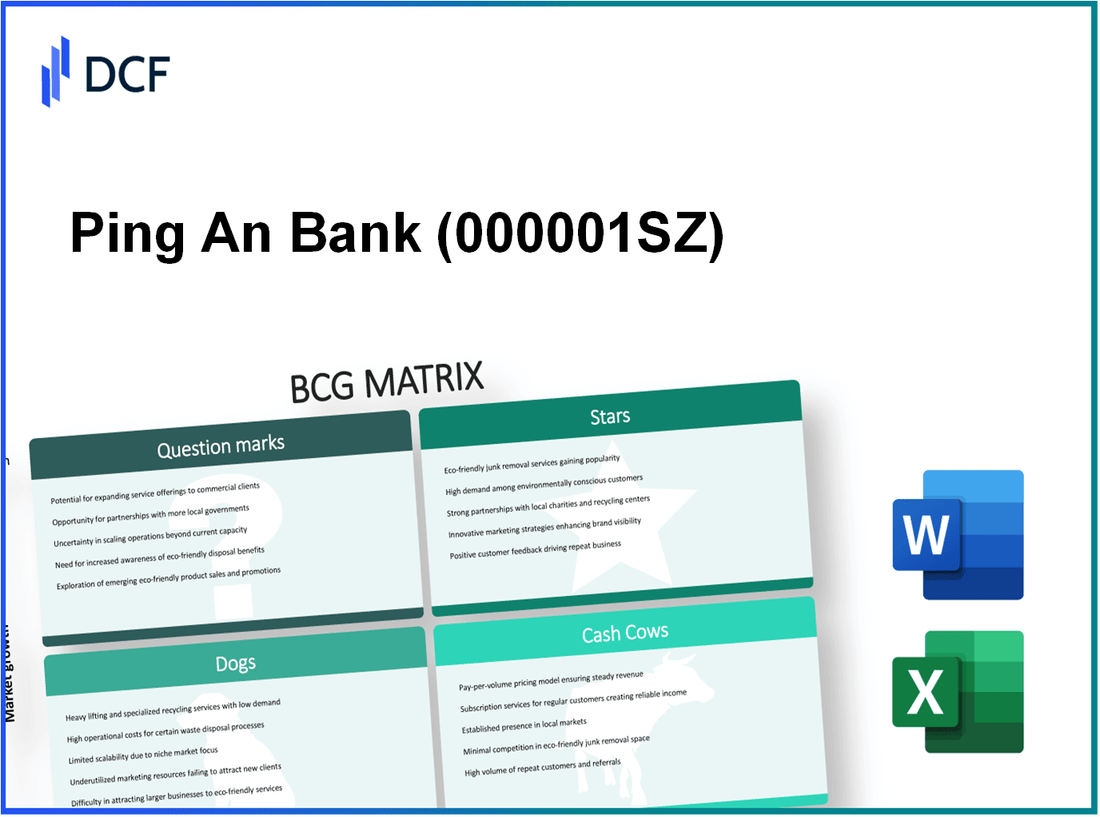

Ping An Bank Co., Ltd. - Matriz BCG: estrelas

Varejo bancário de alto crescimento

Ping um banco se posicionou como um banco de varejo líder na China, exibindo métricas robustas de crescimento. Em 2022, o banco relatou um Aumento de 18% na receita bancária de varejo ano a ano, atingindo aproximadamente RMB 55,3 bilhões (em volta US $ 8,5 bilhões). O número de clientes de varejo cresceu 9 milhões, totalizando 130 milhões de clientes até o final de 2022.

Inovações bancárias digitais

A transformação digital é uma pedra angular do ping em estratégia de um banco. Em 2022, transações bancárias digitais surgiram por 30%, com usuários bancários móveis excedendo 110 milhões. A plataforma digital do banco, que integra a IA e o big data, facilitou as transações que valem a pena RMB 10 trilhões (em volta US $ 1,5 trilhão) em 2022. Além disso, os investimentos do banco em inovações de fintech atingiram aproximadamente RMB 5 bilhões (em volta US $ 770 milhões).

Expansão de gestão de patrimônio

Ping um banco expandiu significativamente seus serviços de gerenciamento de patrimônio. O total de ativos sob gestão (AUM) na divisão de gerenciamento de patrimônio alcançou RMB 2 trilhões (aproximadamente US $ 308 bilhões) em 2022, refletindo um crescimento de 25% ano a ano. Os produtos de gerenciamento de patrimônio do banco viram entradas de over RMB 300 bilhões (em volta US $ 46 bilhões) no ano passado, ressaltando a crescente demanda por esses serviços.

Estratégias de integração de seguros

A integração de um banco com produtos de seguro aprimorou sua posição de mercado. A sinergia contribuiu para um 15% aumento da renda premium de produtos bancários relacionados ao seguro, totalizando RMB 40 bilhões (aproximadamente US $ 6,2 bilhões) em 2022. O banco lançou vários produtos em pacote que combinam serviços bancários e de seguro, levando a uma taxa de retenção de clientes de 92%.

| Categoria | 2022 crescimento (%) | Receita total (RMB) | Total de clientes (milhões) | AUM (RMB) | Transações digitais (RMB) |

|---|---|---|---|---|---|

| Banco de varejo | 18 | 55,3 bilhões | 130 | N / D | N / D |

| Banco digital | 30 | N / D | N / D | N / D | 10 trilhões |

| Gestão de patrimônio | 25 | N / D | N / D | 2 trilhões | N / D |

| Integração de seguros | 15 | 40 bilhões | N / D | N / D | N / D |

Ping An Bank Co., Ltd. - Matriz BCG: Cash Cows

Ping, um banco, se estabeleceu como um participante significativo no setor financeiro, particularmente em segmentos de alta participação de mercado que geram fluxos de caixa substanciais. Esses segmentos, classificados como vacas em dinheiro na matriz BCG, incluem serviços estabelecidos de cartão de crédito, setor bancário corporativo, empréstimos hipotecários e lucratividade da base de clientes existente.

Serviços de cartão de crédito estabelecidos

O segmento de cartão de crédito de um banco de um banco possui uma participação de mercado comandante, com o número de cartões de crédito emitidos atingindo aproximadamente 50 milhões Até o final de 2022. Os negócios de cartão de crédito geraram receitas de cerca de CNY 20 bilhões em 2022, com uma margem de lucro em torno 30%. Os custos de aquisição de clientes neste mercado maduro são relativamente baixos, permitindo que o banco se beneficie da alta lucratividade.

Setor bancário corporativo

O setor bancário corporativo em ping em um banco mostrou desempenho consistente, representando aproximadamente 40% da receita total do banco. Em 2022, o saldo de empréstimo corporativo alcançou CNY 1,5 trilhão, impulsionado pela demanda de grandes empresas e PME. A receita de juros líquidos dos clientes corporativos contribuiu para um lucro de aproximadamente CNY 35 bilhões no mesmo ano.

Empréstimos hipotecários com demanda constante

Empréstimos hipotecários representam outra vaca de dinheiro lucrativa para ping em um banco, com uma participação de mercado em torno 15% no mercado de hipotecas residenciais. O excelente saldo de hipoteca estava em CNY 800 bilhões a partir de 2022. O banco relatou uma demanda constante por produtos hipotecários, traduzindo -se para uma taxa de crescimento anual consistente de 5% em origens de empréstimos hipotecários. A taxa de juros média nesses empréstimos é aproximadamente 4.5%, garantindo margens saudáveis.

Lucratividade da base de clientes existente

Ping um banco alavancou sua base de clientes existente de maneira eficaz, alcançando uma relação média de venda cruzada de 2,5 produtos por cliente. A partir de 2022, o banco servia 45 milhões de clientes de varejo, gerando um retorno sobre o patrimônio (ROE) de aproximadamente 18%. A relação custo / renda melhorou para 40%, refletindo a eficiência operacional e os benefícios dos relacionamentos estabelecidos dos clientes.

| Segmento | Quota de mercado (%) | Receita (CNY bilhão) | Margem de lucro (%) | Equilíbrio pendente (CNY bilhão) |

|---|---|---|---|---|

| Serviços de cartão de crédito | 50 | 20 | 30 | N / D |

| Banco corporativo | 40 | 35 | N / D | 1,500 |

| Empréstimos hipotecários | 15 | N / D | N / D | 800 |

| Base de clientes existente | N / D | N / D | 18 | N / D |

Ping An Bank Co., Ltd. - Matriz BCG: Cães

Dentro do contexto de Ping A An Bank Co., Ltd., certas unidades de negócios podem ser caracterizadas como 'cães', refletindo baixo crescimento e baixa participação de mercado. Esses segmentos apresentam vários desafios que o banco enfrenta em um cenário competitivo.

Sistemas herdados desatualizados

Foi relatado que o Ping um banco luta para manter e atualizar seus sistemas herdados. De acordo com Relatório Anual de 2022 do Ping An, o banco gasta aproximadamente ¥ 3 bilhões Anualmente, na infraestrutura de TI, mas uma parcela significativa permanece ligada à tecnologia mais antiga. Essa dependência limita a eficiência operacional e a capacidade de se adaptar rapidamente às mudanças no mercado.

Ramos com baixo desempenho

O banco opera ao redor 400 ramos em toda a China. No entanto, no final de 2022, foi relatado que quase 25% Destes ramos, não atendeu a benchmarks de desempenho, definidos como gerando menos do que ¥ 5 milhões em receita anual. Esse desempenho inferior indica um baixo ROI para esses locais, contribuindo para a estagnação geral do mercado.

Baixa participação de mercado em operações internacionais

Na arena internacional, ping um banco detém uma participação de mercado menor que 2% nos mercados da Ásia-Pacífico. Isso é evidenciado pela receita internacional relatada pelo banco de ¥ 1,5 bilhão em 2022, que é responsável por apenas 5% de sua receita total. A presença limitada nos mercados globais restringe as oportunidades de crescimento e aumenta sua classificação como um 'cão'.

Ofertas redundantes de produtos

O Ping um banco possui vários produtos financeiros sobrepostos, incluindo empréstimos de varejo e serviços de gerenciamento de patrimônio. O portfólio de produtos do banco mostra isso em torno 30% das ofertas não se diferenciam significativamente dos concorrentes. O banco relatou que esses produtos redundantes geraram menos de ¥ 2 bilhões Em receita combinada em 2022, destacando ineficiências na estratégia de produtos.

| Segmento | Questões -chave | Impacto financeiro |

|---|---|---|

| Sistemas herdados desatualizados | Incapacidade de atualizar com eficiência | Despesas anuais de TI: ¥ 3 bilhões |

| Ramos com baixo desempenho | 25% abaixo dos benchmarks de desempenho | Menos de ¥ 5 milhões de receita por filial de baixo desempenho |

| Operações Internacionais | Baixa participação de mercado na Ásia-Pacífico | Receita internacional: ¥ 1,5 bilhão (5% do total) |

| Ofertas redundantes de produtos | 30% dos produtos se sobrepõem | Receita de ofertas redundantes: <¥ 2 bilhões |

A classificação de certas unidades de negócios como 'cães' dentro de um banco ilustra as complexidades associadas à manutenção da competitividade em um cenário financeiro em rápida evolução. O banco deve avaliar estrategicamente esses segmentos para otimizar seu portfólio avançando.

Ping An Bank Co., Ltd. - Matriz BCG: pontos de interrogação

Ping um banco tem explorado ativamente vários domínios que se enquadram na categoria de pontos de interrogação da matriz BCG, indicando alto potencial de crescimento, mas atualmente baixa participação de mercado. Essas iniciativas representam novos caminhos para o banco em meio a um cenário financeiro em rápida evolução.

Parcerias emergentes da FinTech

Nos últimos anos, o Ping um banco se envolveu em várias parcerias da FinTech, com o objetivo de melhorar a prestação de serviços e a eficiência operacional. Em 2023, o banco havia se estabelecido 60 colaborações de fintech Com empresas que fornecem tecnologias de ponta, direcionando aprimoramentos em soluções de blockchain e pagamento. Este setor deve crescer a uma taxa de crescimento anual composta (CAGR) de 23.84% de 2022 a 2027. No entanto, a partir de 2023, ping em um banco possui menos que 5% Participação de mercado nas soluções de fintech em comparação com players maiores.

Inteligência artificial no atendimento ao cliente

Ping um banco investiu pesadamente em inteligência artificial (IA) para atendimento ao cliente, com um investimento excedendo CNY 2 bilhões nas tecnologias de IA desde 2020. As ferramentas de atendimento ao cliente do banco de AI foram tratadas 100 milhões de consultas em 2023, mas eles ainda representam apenas 7% das interações gerais do cliente do banco. O mercado de IA em bancos é projetado para alcançar US $ 50 bilhões Até 2026, mostrando um potencial de crescimento significativo.

Iniciativas de finanças sustentáveis

Como parte de seu compromisso com as finanças sustentáveis, o Ping um banco introduziu uma gama de produtos financeiros verdes destinados a financiar projetos ecológicos. Em 2022, o banco emitiu títulos verdes CNY 15 bilhões, direcionando energia renovável e desenvolvimento urbano sustentável. Embora o setor financeiro sustentável deva crescer em um CAGR de 20% De 2023 a 2030, a participação de mercado atual de Ping AN neste domínio está por perto 6%, indicando fortes perspectivas de crescimento, mas a penetração inicial limitada.

Expansão para serviços financeiros rurais

O ping em expansão de um banco para serviços financeiros rurais é outra área categorizada como um ponto de interrogação. A partir de 2023, o banco abriu 150 novos ramos Nas regiões rurais, destinadas a servir a população carente. No entanto, apenas 3% de sua base total de clientes vem desses segmentos rurais, ilustrando a necessidade de marketing agressivo e promoção de serviços para capturar esse mercado em crescimento, que é projetado para crescer em 15% CAGR até 2025.

| Iniciativa | Investimento (CNY) | Quota de mercado (%) | Taxa de crescimento anual (CAGR) (%) | Interações com o cliente |

|---|---|---|---|---|

| Parcerias Fintech | 60 milhões | 5 | 23.84 | 100 milhões de consultas |

| AI em atendimento ao cliente | 2 bilhões | 7 | - | 100 milhões de consultas |

| Finanças sustentáveis | 15 bilhões | 6 | 20 | - |

| Serviços financeiros rurais | - | 3 | 15 | - |

Examinando a matriz BCG de Ping An Bank Co., Ltd. revela uma paisagem diferenciada onde os setores robustos de varejo e bancos digitais do banco brilham como Estrelas, enquanto vacas em dinheiro estabelecidas como serviços de cartão de crédito fornecem receita constante. No entanto, os desafios permanecem na forma de Cães como sistemas herdados que impedem o crescimento e Pontos de interrogação Apresente potencial e risco com iniciativas emergentes da fintech. O equilíbrio desses elementos será fundamental para navegar no cenário financeiro em evolução.

[right_small]Disclaimer

All information, articles, and product details provided on this website are for general informational and educational purposes only. We do not claim any ownership over, nor do we intend to infringe upon, any trademarks, copyrights, logos, brand names, or other intellectual property mentioned or depicted on this site. Such intellectual property remains the property of its respective owners, and any references here are made solely for identification or informational purposes, without implying any affiliation, endorsement, or partnership.

We make no representations or warranties, express or implied, regarding the accuracy, completeness, or suitability of any content or products presented. Nothing on this website should be construed as legal, tax, investment, financial, medical, or other professional advice. In addition, no part of this site—including articles or product references—constitutes a solicitation, recommendation, endorsement, advertisement, or offer to buy or sell any securities, franchises, or other financial instruments, particularly in jurisdictions where such activity would be unlawful.

All content is of a general nature and may not address the specific circumstances of any individual or entity. It is not a substitute for professional advice or services. Any actions you take based on the information provided here are strictly at your own risk. You accept full responsibility for any decisions or outcomes arising from your use of this website and agree to release us from any liability in connection with your use of, or reliance upon, the content or products found herein.