|

CWB Automotive Electronics Co., Ltd. (605005.Ss): Análise de 5 forças de Porter's 5 |

Totalmente Editável: Adapte-Se Às Suas Necessidades No Excel Ou Planilhas

Design Profissional: Modelos Confiáveis E Padrão Da Indústria

Pré-Construídos Para Uso Rápido E Eficiente

Compatível com MAC/PC, totalmente desbloqueado

Não É Necessária Experiência; Fácil De Seguir

CWB Automotive Electronics Co., Ltd. (605005.SS) Bundle

No cenário dinâmico da eletrônica automotiva, entender as forças competitivas em jogo é essencial para investidores e profissionais do setor. A CWB Automotive Electronics Co., Ltd. opera em um ambiente desafiador influenciado pela dinâmica do fornecedor, preferências do cliente e rivalidade competitiva. Como esses fatores moldam as estratégias e a posição de mercado da empresa? Mergulhe nos meandros das cinco forças de Porter para descobrir as pressões e oportunidades ocultas que definem a jornada da CWB neste setor em rápida evolução.

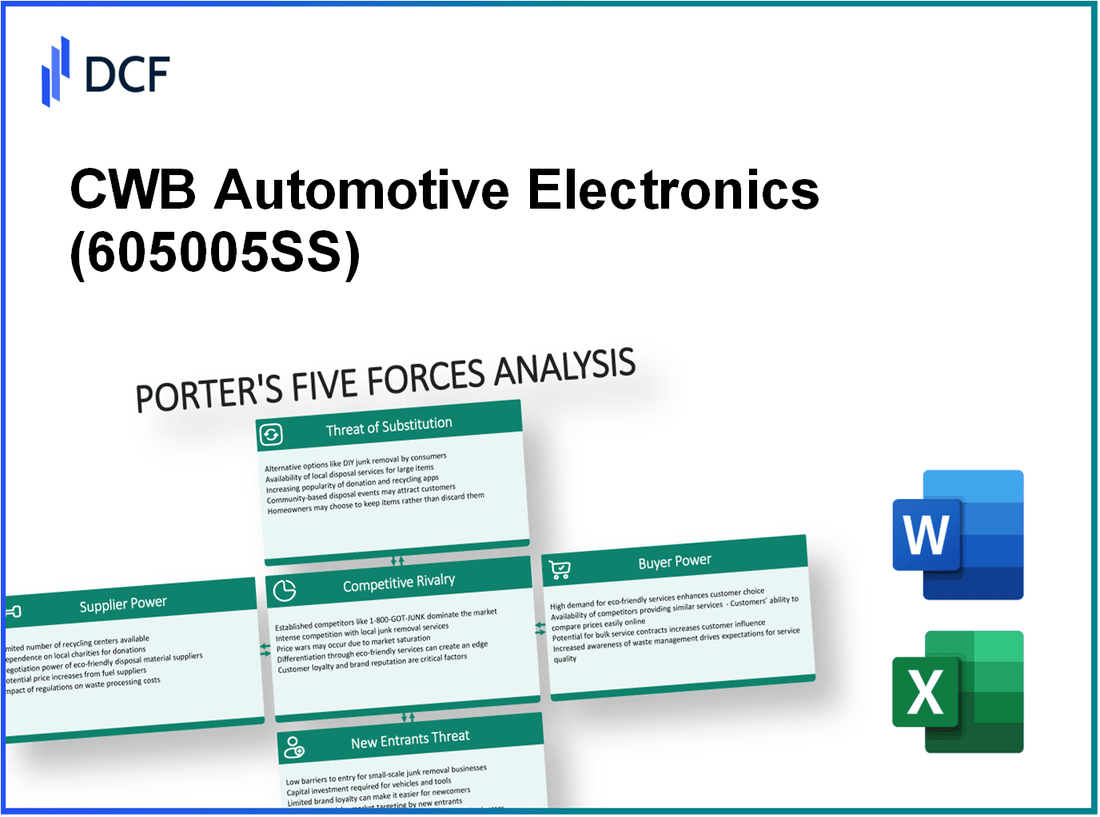

CWB Automotive Electronics Co., Ltd. - Porter's Five Forces: Power de barganha dos fornecedores

O poder de barganha dos fornecedores da CWB Automotive Electronics Co., Ltd. é significativamente influenciado por vários fatores que afetam os custos, a disponibilidade e a estabilidade geral da cadeia de suprimentos da empresa.

Fornecedores limitados para componentes especializados

A CWB Automotive Electronics depende de um número limitado de fornecedores para componentes eletrônicos especializados. Segundo relatos do setor, aproximadamente 70% dos componentes especializados da empresa são provenientes de apenas 3 a 5 principais fornecedores. Esse mercado de fornecedores oligopolistas aumenta seu poder, permitindo aumentos potenciais de preços.

Altos custos de comutação para fornecedores alternativos

Os custos de comutação associados à mudança de fornecedores para CWB são notavelmente altos. Uma pesquisa indicou que o custo médio da troca de fornecedores no setor de eletrônicos automotivos pode ser tanto quanto $250,000 Devido às despesas de P&D, reciclagem e integração. Isso cria hesitação para a CWB alterar os fornecedores, reforçando a energia do fornecedor existente.

Fornecedores com tecnologia única

A dependência da CWB em fornecedores que possuem energia única compostos com o fornecedor de potência. Por exemplo, fornecedores que fornecem tecnologias proprietárias, como sensores ou chips avançados, representam sobre 40% das compras de componentes da CWB. Essas tecnologias exclusivas geralmente têm poucos substitutos, dando aos fornecedores alavancagem significativa.

Potencial de integração avançada por fornecedores

A ameaça de integração avançada também é um fator crucial. Notavelmente, houve casos em que os fornecedores se ramificaram na fabricação de componentes automotivos acabados, reduzindo a necessidade de empresas como a CWB. Por exemplo, em 2022, um grande fornecedor no espaço eletrônico automotivo relatou planos para entrar no mercado completo de montagem, uma medida que poderia afetar diretamente a dinâmica de fornecedores da CWB.

Dependência de poucas fontes de matéria -prima

A CWB Automotive Electronics é altamente dependente de um número limitado de fontes de matéria -prima, principalmente para metais como cobre e alumínio, essenciais para seus componentes. A empresa obtém 60% de seu cobre de um único fornecedor, levando a preocupações com a volatilidade dos preços. Em 2023, os preços do cobre atingiram tão altos quanto $4.50 por libra, que impactou significativamente a estrutura de custos da CWB.

| Fator | Estatística | Impacto na energia do fornecedor |

|---|---|---|

| Número de fornecedores -chave | 3 a 5 | Alto |

| Custo médio de troca | $250,000 | Alto |

| Compra de componente de tecnologia exclusiva | 40% | Alto |

| Dependência do fornecedor de cobre | 60% | Alto |

| Preço de cobre (2023) | US $ 4,50 por libra | Alto |

Em conclusão, a CWB Automotive Electronics Co., Ltd. enfrenta desafios significativos de energia do fornecedor devido ao número limitado de fornecedores, altos custos de comutação, dependência da tecnologia proprietária e dependência de matérias -primas específicas. Compreender essas dinâmicas é essencial para o planejamento estratégico e o gerenciamento de custos dentro da empresa.

CWB Automotive Electronics Co., Ltd. - Five Forces de Porter: Power de barganha dos clientes

O poder de barganha dos clientes na indústria de eletrônicos automotivos, principalmente para a CWB Automotive Electronics Co., Ltd., é um fator crítico que afeta sua lucratividade e dinâmica competitiva. Esta análise explora vários elementos que contribuem para o poder do comprador.

Os clientes exigem alta personalização

Os clientes da CWB, incluindo os principais fabricantes automotivos, geralmente exigem soluções personalizadas para atender a funcionalidades específicas de veículos. De acordo com um 2023 Relatório da Deloitte, aproximadamente 70% dos executivos da indústria automotiva observaram um aumento significativo na demanda por componentes eletrônicos personalizados à medida que os veículos se tornam mais avançados tecnologicamente. Essa tendência força a CWB a investir em recursos flexíveis de produção para atender às especificações exclusivas do cliente.

Alta sensibilidade ao preço entre os clientes

A indústria automotiva testemunhou uma mudança para soluções econômicas, tornando os compradores mais sensíveis ao preço. Dados de Statista indica que o preço médio da eletrônica automotiva viu um declínio de 4.5% Anualmente desde 2020. Em um ambiente competitivo, onde as margens de lucro estão diminuindo, a CWB deve otimizar continuamente suas estratégias de preços para manter a participação de mercado enquanto aborda essa sensibilidade ao preço.

Disponibilidade de produtos alternativos

Com inúmeros fornecedores no mercado de eletrônicos automotivos, os compradores têm amplas opções alternativas. UM 2023 Análise de mercado revelou isso ao redor 40% de peças automotivas são originárias de vários fornecedores, fornecendo aos compradores a alavancagem para negociar melhores termos. A CWB enfrenta pressão para diferenciar seus produtos e serviços, especialmente em segmentos de alta demanda, como sistemas de infotainment e sistemas avançados de assistência ao motorista (ADAS).

Concentração de compradores na indústria

O setor automotivo compreende um punhado de grandes fabricantes, levando a uma concentração de energia do comprador. Relatórios mostram isso aproximadamente 60% As vendas globais de veículos são controladas por apenas dez principais montadoras, incluindo Toyota, Volkswagen e Ford. Essa concentração significa que a alavancagem de negociação da CWB é fraca, pois esses grandes compradores podem exigir preços mais baixos e termos preferenciais.

O custo da mudança para os concorrentes é baixo

O custo associado à troca de fornecedores permanece baixo na indústria de eletrônicos automotivos. De acordo com Futuro da pesquisa de mercado, os custos de comutação são mínimos, pois a maioria dos componentes eletrônicos é padronizada em vários fornecedores. Essa dinâmica aprimora a energia do comprador, pois os clientes podem fazer a transição facilmente para os concorrentes sem incorrer em custos substanciais ou interrupções operacionais.

| Fator | Detalhes | Impacto no CWB |

|---|---|---|

| Demanda de personalização | 70% dos executivos veem alta demanda de personalização | Aumento da complexidade da produção |

| Sensibilidade ao preço | Declínio médio de preços de 4,5% anualmente desde 2020 | Pressão para reduzir os preços |

| Produtos alternativos | 40% das peças provenientes de vários fornecedores | Maior concorrência pela lealdade do cliente |

| Concentração do comprador | 60% das vendas controladas por 10 principais montadoras | Posição de negociação enfraquecida |

| Trocar custos | Baixos custos de comutação para os clientes | Facilita a rotatividade de clientes |

CWB Automotive Electronics Co., Ltd. - Five Forces de Porter: Rivalidade Competitiva

A indústria de eletrônicos automotivos é caracterizada por um Alto número de concorrentes. A partir de 2023, o mercado global de eletrônicos automotivos inclui sobre 1.000 empresas, variando de grandes empresas multinacionais a jogadores de nicho menores. Os principais concorrentes incluem empresas como Bosch, Denso e Continental, que dominam o mercado com uma receita combinada de cerca de US $ 100 bilhões anualmente.

Neste setor, o Taxa de crescimento anual é modesto, com estimativas mostrando uma taxa de crescimento apenas 3% a 5% Até 2027. Esse lento crescimento acelera a concorrência à medida que as empresas se esforçam para capturar participação de mercado dentro de um ambiente restrito.

Outro fator que influencia a rivalidade competitiva é o Altos custos fixos associado à fabricação de eletrônicos automotivos. As empresas investem fortemente em instalações de produção, P&D e tecnologia, muitas vezes excedendo US $ 500 milhões por instalação. Isso resulta em pressão significativa para manter altos volumes de produção, o que alimenta intensa concorrência entre os jogadores existentes.

O baixa diferenciação Entre os concorrentes exacerba ainda mais a rivalidade. A maioria dos produtos eletrônicos automotivos, como sensores, microcontroladores e sistemas de infotainment, é relativamente semelhante, o que leva a guerras de preços. A redução média de preços nos principais componentes eletrônicos foi aproximadamente 10% anualmente, à medida que as empresas se esforçam para permanecer competitivas.

Além disso, a indústria exibe Altas barreiras de saída. As empresas enfrentam custos substanciais reduzidos relacionados a equipamentos e investimentos em tecnologia, dificultando a saída do mercado. Segundo relatos do setor, os custos de saída podem ser tão altos quanto US $ 200 milhões Para uma empresa de tamanho médio, ainda mais constrangendo a concorrência, pois as empresas permanecem no mercado, apesar da baixa lucratividade.

| Métrica | Figura |

|---|---|

| Número de concorrentes | 1,000+ |

| Receita combinada dos principais concorrentes | US $ 100 bilhões |

| Taxa de crescimento da indústria (2023-2027) | 3% a 5% |

| Investimento médio por instalação | US $ 500 milhões |

| Redução média de preços nos componentes | 10% anualmente |

| Custos estimados de saída para a empresa de médio porte | US $ 200 milhões |

CWB Automotive Electronics Co., Ltd. - As cinco forças de Porter: ameaça de substitutos

A ameaça de substitutos da CWB Automotive Electronics Co., Ltd. é significativa devido a vários fatores que influenciam as escolhas de clientes no mercado de eletrônicos automotivos.

Adoção crescente de tecnologias alternativas

A indústria automotiva está evoluindo rapidamente com a integração de veículos elétricos (VEs) e sistemas avançados de assistência ao motorista (ADAS). De acordo com o Agência Internacional de Energia (IEA), as vendas globais de carros elétricos atingiram aproximadamente 6,6 milhões de unidades em 2021, de cima de 3,1 milhões em 2020. Essa transição aumenta a demanda por tecnologias alternativas que podem substituir a eletrônica automotiva tradicional.

Alta relação de desempenho / custo de substitutos

Substitutos, como dispositivos eletrônicos de pós -venda e componentes genéricos, geralmente oferecem desempenho comparável a um custo reduzido. Por exemplo, o mercado de reposição automotiva global deve crescer de US $ 393,9 bilhões em 2021 para US $ 529,4 bilhões até 2026, indicando um interesse crescente em soluções mais econômicas que podem substituir os produtos do fabricante de equipamentos originais (OEM).

Disponibilidade de soluções eletrônicas genéricas

As soluções eletrônicas genéricas apresentam uma ameaça credível, pois são amplamente acessíveis e muitas vezes mais baratas que as alternativas de marca. Relatórios de mercado indicam que quase 30% As vendas de eletrônicos automotivos podem vir de substitutos genéricos. Empresas gostam Texas Instruments e Tecnologias Infineon Produza componentes amplamente utilizados em eletrônicos que geralmente estão disponíveis a preços mais baixos do que os produtos da marca da CWB.

Inovação contínua por provedores substitutos

Os fornecedores substitutos frequentemente introduzem produtos inovadores que aprimoram a funcionalidade ou o desempenho. Espera -se que o mercado de eletrônicos automotivos testemunhe uma taxa de crescimento anual de 7.5% De 2021 a 2028, impulsionado pela introdução de tecnologias avançadas em veículos autônomos e soluções de conectividade. Marcas como Bosch e Continental Continue a inovar, apresentando fortes alternativas competitivas às ofertas da CWB.

A preferência do cliente mudando para a nova tecnologia

As tendências do consumidor indicam uma preferência por tecnologia avançada, geralmente levando à adoção de produtos substitutos. UM 2022 Pesquisa da Deloitte destacou isso 70% dos consumidores manifestaram interesse em recursos como conectividade e tecnologia de veículos, que podem ser atendidos por substitutos. Essa mudança de preferência pode corroer a demanda pelas ofertas tradicionais da CWB.

| Fator | Nível de impacto | Evidência estatística |

|---|---|---|

| Adoção de veículos elétricos | Alto | As vendas globais alcançaram 6,6 milhões de unidades em 2021 |

| Crescimento automotivo de pós -venda | Moderado | Projetado para crescer para US $ 529,4 bilhões até 2026 |

| Vendas de soluções genéricas | Moderado | Aproximadamente 30% de vendas são substitutos genéricos |

| Taxa de crescimento de mercado (inovação) | Alto | Taxa de crescimento anual esperada de 7.5% |

| Interesse do consumidor em tecnologia | Alto | Sobre 70% Interessado em recursos de tecnologia avançada |

CWB Automotive Electronics Co., Ltd. - Five Forces de Porter: Ameanda de novos participantes

A indústria de eletrônicos automotivos enfrenta desafios significativos de possíveis novos participantes. A combinação de altos requisitos de capital e dinâmica de mercado estabelecida forma barreiras que podem impedir novas empresas.

Alto investimento de capital necessário

O estabelecimento de uma posição no setor de eletrônicos automotivos requer um gasto financeiro significativo. Por exemplo, o desenvolvimento de novas eletrônicas automotivas pode exigir investimentos para cima de US $ 50 milhões apenas em pesquisa e desenvolvimento. Além disso, a construção de instalações de fabricação pode exceder facilmente US $ 100 milhões, dependendo da escala de produção.

Forte lealdade à marca entre jogadores estabelecidos

Empresas estabelecidas como Bosch, Denso e Continental cultivaram forte lealdade à marca ao longo de décadas. Por exemplo, Denso relatou que sua divisão de componentes automotivos gerou US $ 45 bilhões em receita para o ano fiscal de 2022, muito atribuído à confiança do consumidor e ao reconhecimento da marca. Essa lealdade diminui a probabilidade de novos participantes que ganham tração imediata no mercado.

Requisitos regulatórios rigorosos

O setor eletrônico automotivo é fortemente regulamentado. A conformidade com padrões como a ISO 26262 para segurança funcional pode ser assustadora. Por exemplo, a não conformidade pode levar a multas que podem atingir o mais alto que US $ 5 milhões, além dos custos potenciais associados aos recalls do produto, que podem ser substancialmente mais altos, dependendo da escala do problema.

Economias de escala desfrutadas pelos concorrentes atuais

Os participantes atuais da arena de eletrônicos automotivos se beneficiam das economias de escala que complicam ainda mais a entrada para novas empresas. Por exemplo, empresas como a Bosch produzem microcontroladores em volumes excedendo 100 milhões de unidades anualmente, reduzindo significativamente o custo por unidade. Isso lhes permite minar novos participantes em potencial que não têm escala de produção semelhante.

Altas barreiras devido a requisitos avançados de tecnologia

Os novos participantes devem investir em tecnologia avançada, que normalmente envolve gastos com ferramentas de ponta e mão de obra qualificada. O salário médio para engenheiros especializados em eletrônicos automotivos pode atingir mais de $100,000 Anualmente, aumentando ainda mais os custos iniciais. Além disso, a pesquisa indica que a integração de IA e aprendizado de máquina em eletrônicos automotivos está impulsionando os custos de P&D para US $ 20 bilhões em toda a indústria até 2025.

| Fator | Detalhes | Custos/valores estimados |

|---|---|---|

| Investimento de capital | Custos iniciais de P&D e configuração | US $ 50 milhões - US $ 100 milhões |

| Lealdade à marca | Receita de jogadores estabelecidos | US $ 45 bilhões (Denso, 2022) |

| Conformidade regulatória | Potenciais multas para não conformidade | US $ 5 milhões |

| Economias de escala | Volume anual de produção para os principais players | 100 milhões de unidades (Bosch) |

| Integração de tecnologia | Salário anual para engenheiros especializados | $100,000 |

| Gastos da indústria de P&D | Custos projetados de P&D até 2025 | US $ 20 bilhões |

Esses fatores ilustram as barreiras formidáveis que os novos participantes enfrentam ao tentar penetrar no mercado de eletrônicos automotivos, tornando -o um dos setores mais desafiadores a entrar com sucesso.

A paisagem em torno da CWB Automotive Electronics Co., Ltd. é moldada por dinâmica complexa entre fornecedores, clientes e concorrentes, ressaltando a importância crítica do posicionamento estratégico no setor de eletrônicos automotivos. Cada uma das cinco forças de Porter revela desafios e oportunidades únicos, enfatizando a necessidade de soluções inovadoras e estratégias adaptáveis para prosperar em meio a uma intensa concorrência e em evolução demandas do mercado.

[right_small]Disclaimer

All information, articles, and product details provided on this website are for general informational and educational purposes only. We do not claim any ownership over, nor do we intend to infringe upon, any trademarks, copyrights, logos, brand names, or other intellectual property mentioned or depicted on this site. Such intellectual property remains the property of its respective owners, and any references here are made solely for identification or informational purposes, without implying any affiliation, endorsement, or partnership.

We make no representations or warranties, express or implied, regarding the accuracy, completeness, or suitability of any content or products presented. Nothing on this website should be construed as legal, tax, investment, financial, medical, or other professional advice. In addition, no part of this site—including articles or product references—constitutes a solicitation, recommendation, endorsement, advertisement, or offer to buy or sell any securities, franchises, or other financial instruments, particularly in jurisdictions where such activity would be unlawful.

All content is of a general nature and may not address the specific circumstances of any individual or entity. It is not a substitute for professional advice or services. Any actions you take based on the information provided here are strictly at your own risk. You accept full responsibility for any decisions or outcomes arising from your use of this website and agree to release us from any liability in connection with your use of, or reliance upon, the content or products found herein.