|

Serviços de Distribuições Internacionais PLC (IDS.L): Análise de 5 forças de Porter |

Totalmente Editável: Adapte-Se Às Suas Necessidades No Excel Ou Planilhas

Design Profissional: Modelos Confiáveis E Padrão Da Indústria

Pré-Construídos Para Uso Rápido E Eficiente

Compatível com MAC/PC, totalmente desbloqueado

Não É Necessária Experiência; Fácil De Seguir

International Distributions Services plc (IDS.L) Bundle

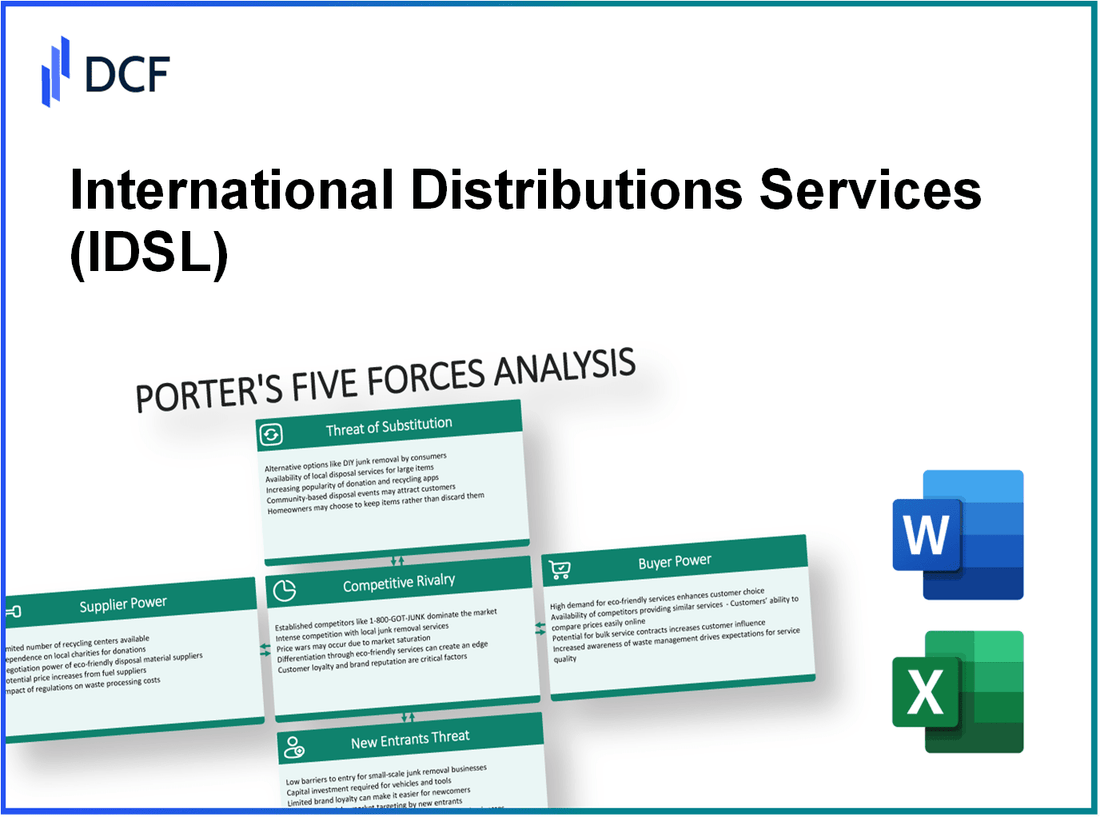

Compreender o cenário competitivo dos Serviços Internacionais de Distribuição Plc exige uma exploração da estrutura das cinco forças de Michael Porter. Ao analisar o poder de barganha de fornecedores e clientes, rivalidade competitiva, bem como ameaças de substitutos e novos participantes, podemos descobrir a dinâmica que influencia esse setor. Mergulhe mais profundamente para descobrir como essas forças moldam as estratégias e o desempenho das empresas nessa indústria vital.

Serviços de Distribuições Internacionais Plc - Five Forces de Porter: Power de barganha dos fornecedores

O poder de barganha dos fornecedores no contexto dos Serviços Internacionais de Distribuições PLC (IDS) é influenciado por vários fatores -chave que afetam sua capacidade de impor preços e termos.

Poucos fornecedores aumentam a energia

O IDSP opera em um setor caracterizado por um número limitado de fornecedores que fornecem serviços críticos de logística e distribuição. De acordo com o Relatório de Transporte e Logística do Reino Unido 2023, aproximadamente apenas 25% dos provedores de logística controle sobre 70% da participação de mercado no Reino Unido, ampliando sua influência nos preços e nos termos do contrato.

Altos custos de comutação elevam a alavancagem do fornecedor

Os custos de comutação no setor logístico tendem a ser altos. Por exemplo, a alteração de um fornecedor primário pode envolver custos significativos vinculados ao restabelecimento de sistemas operacionais, pessoal de treinamento e interrupções potenciais de serviço. O custo médio para trocar os provedores de logística pode em média 10-15% de gastos totais de logística, que para IDs foram relatados como £ 1,6 bilhão em 2022 em seu relatório anual.

Produtos diferenciados fortalecem a posição do fornecedor

Os fornecedores que oferecem produtos especializados e diferenciados, como soluções de tecnologia para rastreamento e gerenciamento de inventário, mantêm uma posição de negociação mais forte. Por exemplo, em 2022, a tecnologia fornecida pelos principais fornecedores contribuiu para o surgimento da eficiência operacional por cerca de 20% Para IDs. Esses fornecedores podem ditar termos devido a suas ofertas únicas, que não são facilmente substituídas.

Serviços essenciais A dependência aumenta a energia

A confiança da IDS em serviços essenciais, como armazenamento e transporte, aprimora a energia do fornecedor. Sobre 60% das despesas operacionais da IDS são atribuídas a provedores de logística de terceiros. Essa dependência cria alavancagem para os fornecedores, pois qualquer interrupção ou aumento nos preços afeta diretamente a lucratividade do IDS. Por exemplo, tendências recentes mostram que os preços dos combustíveis aumentaram 30% No ano passado, impactar significativamente os custos de remessa.

Potencial para os fornecedores se integrarem para a frente

Os fornecedores no setor de logística e distribuição estão cada vez mais considerando a integração avançada para assumir as funções operacionais normalmente mantidas pelos distribuidores. A análise da indústria indica que em 2023, sobre 15% das principais empresas de logística estão explorando fusões ou aquisições com empresas de distribuição para consolidar a energia na cadeia de suprimentos. Essa integração potencial representa uma ameaça significativa aos IDs, pois pode levar a custos aumentados ou níveis de serviço reduzidos.

| Fator | Detalhes | Impacto na energia do fornecedor |

|---|---|---|

| Poucos fornecedores | 25% dos fornecedores controlam 70% da participação de mercado | Alto |

| Trocar custos | Média de 10 a 15% do total de gastos logísticos | Alto |

| Produtos diferenciados | Soluções tecnológicas exclusivas aumentam a eficiência operacional em 20% | Moderado a alto |

| Dependência de serviços essenciais | 60% das despesas operacionais em logística de terceiros | Alto |

| Potencial de integração | 15% das empresas de logística explorando a integração avançada | Alto |

Serviços de Distribuições Internacionais PLC - Five Forces de Porter: Poder de barganha dos clientes

Serviços Internacionais de Distribuições Plc, sendo um participante proeminente no setor de distribuição, experimenta dinâmica significativa com sua base de clientes que influenciam sua estratégia operacional e lucratividade. O poder de barganha dos clientes é um fator crítico que molda preços, ofertas de serviços e estratégia de negócios em geral.

Os compradores consolidados aumentam a força de barganha

A consolidação no setor de varejo levou a uma diminuição no número de compradores, mas um aumento em seu poder de barganha. Por exemplo, o 10 principais varejistas conta aproximadamente 50% da participação de mercado do Reino Unido. Essa concentração permite que esses grandes compradores negociem melhores termos, afetando a estrutura de preços dos serviços de distribuição.

Os baixos custos de comutação reforçam o poder do cliente

Muitos serviços de distribuição presentes custos mínimos de troca Para os clientes, especialmente nos setores de logística e transporte. Dados de estudos de mercado indicam que Cerca de 70% das empresas expressam prontidão para trocar de provedores de serviços se outra oferta 5% custos mais baixos. Essa alta elasticidade nos custos de comutação amplia substancialmente o poder de barganha dos clientes.

A sensibilidade ao preço aumenta a alavancagem do cliente

A sensibilidade ao preço é predominante entre os consumidores, particularmente em crises econômicas. Uma pesquisa realizada em 2023 revelou que 65% das empresas priorizam o custo sobre a qualidade do serviço ao escolher um parceiro de distribuição. Como resultado, essa sensibilidade aprimora diretamente o poder de barganha dos clientes.

A disponibilidade de informações capacita os clientes

Os clientes agora têm acesso sem precedentes aos dados do mercado, tornando -os mais informados. Relatórios indicam isso 75% Das empresas, utilizam plataformas on -line para comparar as taxas de serviço e as métricas de desempenho antes de tomar decisões. Essa disponibilidade de informações permite que os clientes alavancem sua posição de maneira eficaz ao negociar contratos.

Capacidade do cliente de integrar o poder de impacto para trás

A integração atrasada representa uma ameaça significativa aos modelos de distribuição tradicionais. Empresas gostam Amazon são um excelente exemplo, pois começaram a estabelecer suas próprias redes de logística. Esse movimento permite controlar os custos e melhorar os prazos de entrega, o que, por sua vez, influencia outras empresas do setor. Estima -se que 20% dos principais varejistas estão explorando as opções de logística interna, aumentando assim seu poder de barganha contra distribuidores tradicionais.

| Fator | Impacto | Exemplo/estatística |

|---|---|---|

| Compradores consolidados | Maior força de barganha | Os 10 principais varejistas detêm 50% de participação de mercado do Reino Unido |

| Trocar custos | Incentiva as mudanças do provedor de serviços | 70% das empresas dispostas a mudar para uma economia de custos de 5% |

| Sensibilidade ao preço | Aumenta a alavancagem nas negociações | 65% das empresas priorizam o custo sobre a qualidade |

| Disponibilidade de informações | Aprimora a posição de negociação | 75% das empresas usam plataformas on -line para comparações |

| Integração atrasada | Ameaça modelos de distribuição tradicionais | 20% dos principais varejistas que exploram a logística interna |

Serviços de Distribuições Internacionais Plc - Five Forces de Porter: Rivalidade Competitiva

O cenário competitivo da International Distribuions Services Plc (IDS) é caracterizado por vários fatores que moldam a rivalidade dentro do setor.

Inúmeros concorrentes intensificam a rivalidade

No mercado de logística e distribuição, o IDS compete com vários players como Royal Mail, DPD Group e UPS. De acordo com o Ibisworld, a indústria de logística do Reino Unido acabou 4,500 Empresas registradas, que intensifica os esforços competitivos. A presença de jogadores de grande escala e nicho leva a preços agressivos e diferenciação de serviços.

O crescimento lento da indústria aumenta a concorrência

A taxa de crescimento para o setor de logística está estagnada, em média 1.5% anualmente nos últimos cinco anos. Esse lento crescimento alimenta rivalidade à medida que as empresas disputam participação de mercado, em vez de expandir o tamanho geral do mercado.

Altas barreiras de saída sustentam a presença do mercado

Altos custos fixos associados à infraestrutura, tecnologia e mão -de -obra criam barreiras significativas para as empresas que desejam sair do mercado. Por exemplo, o Royal Mail relatou custos fixos no valor de aproximadamente £ 6,1 bilhões Em seu relatório anual de 2022, indicando que as empresas devem manter operações, apesar da menor lucratividade para evitar perdas significativas.

A baixa diferenciação de produtos alimenta guerras de preço

Como os serviços no setor de logística geralmente carecem de diferenciação significativa, as empresas recorrem a estratégias de preços competitivas. Guerras recentes de preços levaram a um declínio nas margens de lucro; por exemplo, a margem de lucro do IDS diminuiu para 4.2% no último ano fiscal, em comparação com 5.6% no ano anterior devido a pressões competitivas de preços.

Altos custos fixos incentivam táticas competitivas

Com os custos operacionais que constituem uma parcela significativa do total de despesas, as empresas são incentivadas a implementar táticas agressivas para manter a participação de mercado. Por exemplo, a UPS relatou que as despesas operacionais representadas sobre 75% de suas receitas totais em 2022, levando a empresa a investir fortemente em tecnologia e automação para aumentar a eficiência e reduzir custos.

| Empresa | Quota de mercado (%) | Custos fixos (bilhões de libras) | Margem de lucro (%) |

|---|---|---|---|

| Serviços Internacionais de Distribuições Plc | 12.5 | 3.5 | 4.2 |

| Royal Mail | 30.2 | 6.1 | 5.6 |

| Grupo DPD | 15.0 | 2.8 | 4.9 |

| UPS | 22.1 | 4.7 | 5.0 |

Em conclusão, a rivalidade competitiva enfrentada pelo International Distribuions Services PLC é marcada por vários jogadores, crescimento lento da indústria, barreiras de alta saída, baixa diferenciação de produtos e custos fixos significativos. Esses fatores se combinam para criar um ambiente desafiador em que a manutenção da competitividade é fundamental para a sustentabilidade e a lucratividade.

Serviços de Distribuições Internacionais PLC - As cinco forças de Porter: ameaça de substitutos

A ameaça de substituição por serviços de distribuição internacional Plc (IDS) é um fator crítico que influencia sua dinâmica de mercado. No setor de serviços de logística e distribuição, inúmeras alternativas exercem pressão significativa sobre preços, retenção de clientes e participação geral de mercado.

Numerosos preços de pressão alternativos

O setor de logística é caracterizado por uma infinidade de substitutos concorrentes. Empresas como DHL, FedEx e UPS oferecem serviços comparáveis, o que pode levar a uma intensa concorrência de preços. De acordo com uma pesquisa do Gerenciamento de logística, aproximadamente 67% Os remetentes relataram usar mais de uma transportadora, destacando a disponibilidade de alternativas. Isso cria uma situação em que os aumentos de preços por IDs podem resultar em perda de negócios para esses concorrentes.

A alta qualidade dos substitutos reduz a participação de mercado

Alternativas de alta qualidade de outros fornecedores podem diminuir a participação de mercado da IDS. Por exemplo, o serviço expresso da FedEx, conhecido por sua confiabilidade e velocidade, possui uma classificação de satisfação do cliente de 85% De acordo com J.D. Power. Tais altos padrões obritam IDs a manter níveis competitivos de qualidade para impedir a migração de clientes para esses substitutos.

Baixo custo de substitutos intensifica a ameaça

As considerações de custo desempenham um papel significativo na ameaça representada por substitutos. Conforme por Statista, o custo médio de envio para uma parcela na Europa varia entre € 5 e 10 €. Se o IDS elevar seus preços, os clientes poderão optar por alternativas de menor custo disponíveis no mercado. Por exemplo, os serviços de correio local geralmente oferecem taxas que podem ser Até 30% menor do que as de empresas maiores.

Os avanços tecnológicos elevam o apelo substituto

As inovações tecnológicas também aumentaram o apelo de substitutos. Empresas que usam plataformas avançadas, como a Uber Freight Leverage Technology para otimizar operações de logística, reduzindo assim os custos e aumentando a qualidade do serviço. Em 2022, o Uber Freight relatou um crescimento de receita de 95%, indicando uma mudança de mercado mais ampla em direção a soluções de logística orientadas por tecnologia. Tais avanços apresentam uma ameaça substancial aos serviços de distribuição tradicionais.

Os baixos custos de comutação incentivam a adoção substituta

A facilidade com que os clientes podem alternar entre os provedores de serviços amplifica a ameaça de substitutos. Um relatório de McKinsey sugere isso 40% Das empresas mudaram seus provedores de logística no ano passado, geralmente sem incorrer em custos significativos de comutação. Esse cenário ressalta a vulnerabilidade da base de clientes da IDS para concorrentes que oferecem alternativas mais atraentes.

| Tipo substituto | Faixa de custo (EUR) | Satisfação do cliente (%) | Quota de mercado (%) |

|---|---|---|---|

| DHL | 5-12 | 82 | 29 |

| FedEx | 7-15 | 85 | 27 |

| UPS | 6-14 | 80 | 25 |

| Correios locais | 3-8 | 78 | 10 |

| Frete uber | 5-11 | 90 | 9 |

O potencial de substituição na logística é significativo, com custos variados, níveis de satisfação do cliente e quotas de mercado entre os provedores de serviços concorrentes. À medida que o IDS navega em seu cenário competitivo, ele deve permanecer vigilante sobre as ameaças representadas por esses substitutos, adaptando suas estratégias para manter a relevância do mercado e garantir a lealdade do cliente.

Serviços de Distribuições Internacionais PLC - Five Forces de Porter: Ameaças de novos participantes

A ameaça de novos participantes no setor de serviços de distribuição é influenciada por vários fatores críticos.

Altos requisitos de capital impedem a entrada

O setor de logística e distribuição geralmente exige investimentos substanciais em infraestrutura. Um exemplo importante é o International Distribuions Services Plc (anteriormente conhecido como Royal Mail), que relatou despesas de capital de aproximadamente £ 137 milhões Para o ano encerrado em março de 2023. Esse compromisso financeiro destaca a barreira significativa à entrada de potenciais concorrentes sem recursos.

A conformidade regulatória estrita adiciona barreiras

A indústria está sujeita a regulamentos rigorosos, especialmente relativos aos padrões de segurança e às licenças operacionais. No Reino Unido, a conformidade com o Office of Rail and Road (ORR) requisitos de regulamentos adiciona camadas rigorosas para novos participantes. Um exemplo pode ser visto nos custos de conformidade, que podem alcançar £ 1,5 milhão Para pequenas empresas que tentam atender aos regulamentos operacionais básicos.

Forte a lealdade da marca limita novos participantes

A lealdade à marca no setor de distribuição desempenha um papel crucial na retenção de clientes. Serviços de distribuição internacional plc mantém uma forte presença da marca, indicada por uma pontuação de fidelidade do cliente de 74% Em 2022. Essa lealdade dificulta para os novos participantes atrair clientes sem investimentos significativos de marketing.

Economias de escala favorecem empresas existentes

As empresas estabelecidas se beneficiam das economias de escala, o que lhes permite reduzir custos. Por exemplo, os Serviços Internacionais de Distribuições PLC lidam com 1,5 bilhão Itens anualmente, traduzindo -se em um custo por unidade que os participantes menores não podem corresponder. Por outro lado, os novos jogadores podem enfrentar custos operacionais que são desproporcionalmente altos em comparação com os titulares maiores.

O acesso a canais de distribuição restringe os recém -chegados

Os canais de distribuição são críticos no setor de logística. As principais empresas como os Serviços Internacionais de Distribuições Plc se beneficiam de redes estabelecidas. Dados atuais indicam que eles têm aproximadamente 49,000 Pontos de entrega em todo o Reino Unido, que os novos participantes achariam um desafio para replicar. Além disso, contratos competitivos com parceiros de tecnologia, como o Connect Group, limitam o acesso de recém -chegado a soluções de logística essenciais.

| Fator | Descrição | Impacto em novos participantes |

|---|---|---|

| Altos requisitos de capital | Investimento significativo em infraestrutura e tecnologia | Deterija a entrada para concorrentes com poucos altos anos |

| Conformidade regulatória | Custos relacionados à reunião de regulamentos operacionais | Aumenta a barreira à entrada |

| Lealdade à marca | Relacionamentos fortes do cliente estabelecido | Limita a participação de mercado para novos participantes |

| Economias de escala | Vantagens de custo de operações de alto volume | Novas empresas enfrentam maior custo por unidade |

| Acesso a canais de distribuição | Redes e parcerias estabelecidas | Restringe a entrada para os recém -chegados |

No cenário dinâmico dos Serviços Internacionais de Distribuição Plc, entender as nuances das cinco forças de Porter pode informar significativamente decisões estratégicas e posicionamento competitivo. Ao analisar o fornecedor e o poder de barganha do cliente, a rivalidade competitiva, a ameaça de substitutos e novos participantes, as partes interessadas podem navegar melhor em complexidades de mercado e alavancar oportunidades de crescimento sustentável.

[right_small]Disclaimer

All information, articles, and product details provided on this website are for general informational and educational purposes only. We do not claim any ownership over, nor do we intend to infringe upon, any trademarks, copyrights, logos, brand names, or other intellectual property mentioned or depicted on this site. Such intellectual property remains the property of its respective owners, and any references here are made solely for identification or informational purposes, without implying any affiliation, endorsement, or partnership.

We make no representations or warranties, express or implied, regarding the accuracy, completeness, or suitability of any content or products presented. Nothing on this website should be construed as legal, tax, investment, financial, medical, or other professional advice. In addition, no part of this site—including articles or product references—constitutes a solicitation, recommendation, endorsement, advertisement, or offer to buy or sell any securities, franchises, or other financial instruments, particularly in jurisdictions where such activity would be unlawful.

All content is of a general nature and may not address the specific circumstances of any individual or entity. It is not a substitute for professional advice or services. Any actions you take based on the information provided here are strictly at your own risk. You accept full responsibility for any decisions or outcomes arising from your use of this website and agree to release us from any liability in connection with your use of, or reliance upon, the content or products found herein.