|

Postal Savings Bank of China Co. ، Ltd. (1658.HK) تقييم DCF |

Fully Editable: Tailor To Your Needs In Excel Or Sheets

Professional Design: Trusted, Industry-Standard Templates

Investor-Approved Valuation Models

MAC/PC Compatible, Fully Unlocked

No Expertise Is Needed; Easy To Follow

Postal Savings Bank of China Co., Ltd. (1658.HK) Bundle

استكشاف الآفاق المالية لمركبة Postal Savings Bank of China Co. ، Ltd. (1658HK) مع حاسبة DCF سهلة الاستخدام! أدخل افتراضاتك المتعلقة بالنمو والهوامش والمصروفات لحساب القيمة الجوهرية لبنك الادخار البريدي للمؤسسة الصينية المحدودة (1658HK) وتعزيز استراتيجية الاستثمار الخاصة بك.

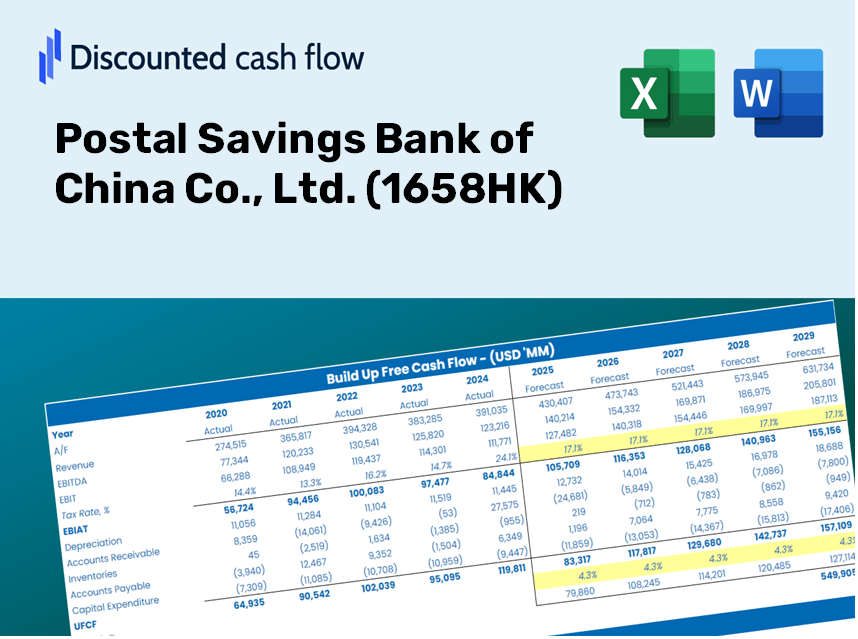

Discounted Cash Flow (DCF) - (USD MM)

| Year | AY1 2020 |

AY2 2021 |

AY3 2022 |

AY4 2023 |

AY5 2024 |

FY1 2025 |

FY2 2026 |

FY3 2027 |

FY4 2028 |

FY5 2029 |

|---|---|---|---|---|---|---|---|---|---|---|

| Revenue | 258,754.1 | 436,800.4 | 477,014.0 | 347,079.8 | 351,424.5 | 397,134.4 | 448,789.9 | 507,164.2 | 573,131.3 | 647,678.7 |

| Revenue Growth, % | 0 | 68.81 | 9.21 | -27.24 | 1.25 | 13.01 | 13.01 | 13.01 | 13.01 | 13.01 |

| EBITDA | .0 | 99,157.4 | 112,620.0 | .0 | .0 | 36,782.8 | 41,567.1 | 46,973.8 | 53,083.7 | 59,988.3 |

| EBITDA, % | 0 | 22.7 | 23.61 | 0 | 0 | 9.26 | 9.26 | 9.26 | 9.26 | 9.26 |

| Depreciation | 8,851.6 | 9,902.5 | 12,506.0 | 13,290.6 | 12,476.4 | 12,461.4 | 14,082.3 | 15,914.0 | 17,983.9 | 20,323.1 |

| Depreciation, % | 3.42 | 2.27 | 2.62 | 3.83 | 3.55 | 3.14 | 3.14 | 3.14 | 3.14 | 3.14 |

| EBIT | -8,851.6 | 89,254.9 | 100,114.0 | -13,290.6 | -12,476.4 | 24,321.3 | 27,484.8 | 31,059.8 | 35,099.8 | 39,665.2 |

| EBIT, % | -3.42 | 20.43 | 20.99 | -3.83 | -3.55 | 6.12 | 6.12 | 6.12 | 6.12 | 6.12 |

| Total Cash | 1,656,739.0 | 1,714,132.1 | 1,898,147.1 | 2,009,578.1 | 2,148,352.0 | 397,134.4 | 448,789.9 | 507,164.2 | 573,131.3 | 647,678.7 |

| Total Cash, percent | .0 | .0 | .0 | .0 | .0 | .0 | .0 | .0 | .0 | .0 |

| Account Receivables | 19,709.6 | 38,247.9 | 137,986.0 | 521,507.8 | 554,505.8 | 194,834.6 | 220,176.8 | 248,815.3 | 281,178.8 | 317,751.9 |

| Account Receivables, % | 7.62 | 8.76 | 28.93 | 150.26 | 157.79 | 49.06 | 49.06 | 49.06 | 49.06 | 49.06 |

| Inventories | .0 | .0 | .0 | .0 | .0 | .0 | .0 | .0 | .0 | .0 |

| Inventories, % | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| Accounts Payable | .0 | .0 | .0 | .0 | .0 | .0 | .0 | .0 | .0 | .0 |

| Accounts Payable, % | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| Capital Expenditure | -8,296.1 | -15,179.7 | -13,589.7 | -14,204.5 | -22,298.9 | -15,860.1 | -17,923.0 | -20,254.3 | -22,888.7 | -25,865.9 |

| Capital Expenditure, % | -3.21 | -3.48 | -2.85 | -4.09 | -6.35 | -3.99 | -3.99 | -3.99 | -3.99 | -3.99 |

| Tax Rate, % | 8.58 | 8.58 | 8.58 | 8.58 | 8.58 | 8.58 | 8.58 | 8.58 | 8.58 | 8.58 |

| EBITAT | -8,340.2 | 83,464.8 | 93,385.9 | -12,517.4 | -11,406.4 | 22,697.6 | 25,649.9 | 28,986.2 | 32,756.5 | 37,017.1 |

| Depreciation | ||||||||||

| Changes in Account Receivables | ||||||||||

| Changes in Inventories | ||||||||||

| Changes in Accounts Payable | ||||||||||

| Capital Expenditure | ||||||||||

| UFCF | -27,494.2 | 59,649.4 | -7,435.9 | -396,953.1 | -54,226.9 | 378,970.2 | -3,533.0 | -3,992.6 | -4,511.9 | -5,098.7 |

| WACC, % | 37.25 | 37 | 36.92 | 37.23 | 36.28 | 36.94 | 36.94 | 36.94 | 36.94 | 36.94 |

| PV UFCF | ||||||||||

| SUM PV UFCF | 270,968.0 | |||||||||

| Long Term Growth Rate, % | 2.00 | |||||||||

| Free cash flow (T + 1) | -5,201 | |||||||||

| Terminal Value | -14,886 | |||||||||

| Present Terminal Value | -3,092 | |||||||||

| Enterprise Value | 267,876 | |||||||||

| Net Debt | -2,002,081 | |||||||||

| Equity Value | 2,269,957 | |||||||||

| Diluted Shares Outstanding, MM | 99,161 | |||||||||

| Equity Value Per Share | 22.89 |

الفوائد التي ستتلقاها

- بيانات PSBC حقيقية: الوصول إلى البيانات التاريخية والمتوقعة للتقييمات الدقيقة.

- المتغيرات القابلة للتخصيص: اضبط المقاييس الرئيسية مثل WACC ومعدلات الضرائب ونمو الإيرادات ونفقات رأس المال.

- الحسابات في الوقت الحقيقي: يتم حساب القيمة الجوهرية و NPV تلقائيًا.

- تحليل السيناريو: استكشف السيناريوهات المختلفة لتقييم التوقعات المستقبلية لبنك الادخار البريدي في الصين (1658HK).

- تصميم سهل الاستخدام ومهني: تم تصميمه لخبراء الصناعة ولكن من السهل التنقل للوافدين الجدد.

الميزات الرئيسية

- بيانات PSBC في العالم الحقيقي: تم تحميله مسبقًا مع الأداء المالي التاريخي والتوقعات المستقبلية لبنك الادخار البريدي للمحدودة المحدودة (1658HK).

- مدخلات قابلة للتخصيص تمامًا: تعديل معدلات نمو الإيرادات ، هوامش الأرباح ، متوسط تكلفة رأس المال (WACC) ، معدلات الضرائب ، وأرقام الاستثمار في رأس المال.

- نموذج التقييم الديناميكي: يقوم تحديث القيمة الحالية للشبكة (NPV) تلقائيًا والقيمة الجوهرية بناءً على المدخلات المعرفة من قبل المستخدم.

- تحليل السيناريو: تطوير سيناريوهات التنبؤ المختلفة لاستكشاف إمكانيات التقييم المختلفة.

- تصميم بديهي: واجهة سهلة الاستخدام مصنوعة لكل من المحترفين والوافدين الجدد.

كيف تعمل

- الخطوة 1: قم بتنزيل ملف Excel لـ Postal Savings Bank of China Co. ، Ltd. (1658HK).

- الخطوة 2: فحص البيانات المالية المملوءة مسبقًا والتوقعات الخاصة بالبنك.

- الخطوة 3: اضبط المدخلات الرئيسية مثل نمو الإيرادات و WACC ومعدلات الضرائب (الخلايا المميزة لسهولة تحديد الهوية).

- الخطوة 4: راقب تحديث نموذج DCF في الوقت الفعلي أثناء تعديل افتراضاتك.

- الخطوة 5: تقييم المخرجات والاستفادة من رؤى خيارات الاستثمار المستنيرة.

لماذا تختار حاسبة بنك الادخار البريدي في الصين؟

- فعال الوقت: تخطي متاعب بناء نموذج DCF من الألف إلى الياء - أدلةنا جاهزة للاستخدام الفوري.

- الدقة المعززة: إن الوصول إلى البيانات المالية والحسابات التي يمكن الاعتماد عليها يقلل من أخطاء التقييم.

- قابلة للتخصيص تماما: اضبط النموذج للتوافق مع افتراضاتك والتوقعات المحددة.

- سهل الفهم: المخططات والمخرجات البديهية تسهل التحليل المباشر للنتائج.

- موثوق به من قبل المهنيين: تم تصميمه للخبراء الذين يعطون الأولوية للدقة وسهولة الاستخدام.

من يمكنه الاستفادة من شركة Postal Savings Bank of China Co. ، Ltd. (1658HK)؟

- المستثمرون: اكتساب الثقة لاتخاذ قرارات مستنيرة برؤى موثوقة من مؤسسة مصرفية رائدة.

- المحللون الماليون: تبسيط تحليلك من خلال الاستفادة من بياناتنا المالية القوية والتقارير المخصصة لاحتياجاتك.

- الاستشاريون: تعديل مواردنا لكفاءة للعروض التقديمية المؤثرة أو تقارير العميل التفصيلية.

- عشاق المالية: عزز معرفتك بمفاهيم المصرفية والمالية من خلال أمثلة عملية ودراسات الحالة.

- المعلمون والطلاب: استخدم موادنا كأداة عملية للتعلم في الدورات المالية والخدمات المصرفية.

محتويات القالب

- البيانات المليئة مسبقا: يحتوي على الأداء المالي التاريخي في Postal Savings Bank of China Co. ، Ltd.

- نموذج التدفق النقدي المخفض: نموذج تقييم DCF قابل للتحرير يتميز بحسابات آلية.

- متوسط تكلفة رأس المال المرجح (WACC): ورقة متخصصة لحساب WACC باستخدام مدخلات مخصصة.

- النسب المالية الرئيسية: تقييم الربحية والكفاءة والرافعة المالية لبنك الادخار البريدي للمؤسسة الصينية المحدودة

- مدخلات قابلة للتخصيص: تعديل نمو الإيرادات ، وهامش الربح ، ومعدلات الضرائب.

- لوحة القيادة الصافية: التمثيلات المرئية والجداول تلخص نتائج التقييم الأساسية.

Disclaimer

All information, articles, and product details provided on this website are for general informational and educational purposes only. We do not claim any ownership over, nor do we intend to infringe upon, any trademarks, copyrights, logos, brand names, or other intellectual property mentioned or depicted on this site. Such intellectual property remains the property of its respective owners, and any references here are made solely for identification or informational purposes, without implying any affiliation, endorsement, or partnership.

We make no representations or warranties, express or implied, regarding the accuracy, completeness, or suitability of any content or products presented. Nothing on this website should be construed as legal, tax, investment, financial, medical, or other professional advice. In addition, no part of this site—including articles or product references—constitutes a solicitation, recommendation, endorsement, advertisement, or offer to buy or sell any securities, franchises, or other financial instruments, particularly in jurisdictions where such activity would be unlawful.

All content is of a general nature and may not address the specific circumstances of any individual or entity. It is not a substitute for professional advice or services. Any actions you take based on the information provided here are strictly at your own risk. You accept full responsibility for any decisions or outcomes arising from your use of this website and agree to release us from any liability in connection with your use of, or reliance upon, the content or products found herein.