|

Bank of Chongqing Co. ، Ltd. (1963.hk): BCG Matrix |

Fully Editable: Tailor To Your Needs In Excel Or Sheets

Professional Design: Trusted, Industry-Standard Templates

Investor-Approved Valuation Models

MAC/PC Compatible, Fully Unlocked

No Expertise Is Needed; Easy To Follow

Bank of Chongqing Co., Ltd. (1963.HK) Bundle

يعمل بنك تشونغتشينغ المحدودة في مشهد ديناميكي مليء بالفرص والتحديات. في إطار مصفوفة BCG ، يمكننا تشريح قطاعات الأعمال إلى النجوم والأبقار النقدية والكلاب وعلامات الاستفهام. لا تعكس كل فئة مكانة البنك الحالية فحسب ، بل تعكس أيضًا إمكانات النمو والربحية. الغوص في استكشاف كيفية التنقل في تعقيدات العالم المالي وأين يقف في هذا التحليل الاستراتيجي.

خلفية Bank of Chongqing Co. ، Ltd.

أنشئ في 1996، شركة بنك تشونغتشينغ المحدودة هي لاعب مهم في القطاع المصرفي في الصين. يقع مقره الرئيسي في Chongqing ، وكان في الأصل بنكًا تجاريًا في المدينة ، وقد وسعت عملياته منذ ذلك الحين عبر مناطق متعددة في الصين. يقدم البنك مجموعة واسعة من الخدمات المالية بما في ذلك الخدمات المصرفية الشخصية والخدمات المصرفية للشركات وإدارة الثروات.

اعتبارا من يونيو 2023، أبلغ بنك تشونغتشينغ عن إجمالي الأصول تقريبًا ¥ 1.2 تريليون (حول 180 مليار دولار) ، وضع نفسها كواحدة من أكبر البنوك التجارية في غرب الصين. يتم سرد البنك في بورصة Shenzhen تحت رمز Ticker 601963.SS.

شارك بنك تشونغتشينغ بنشاط في دعم التنمية الاقتصادية المحلية ، ومحاذاة خدماته مع الاحتياجات المتزايدة للمؤسسات الصغيرة إلى المتوسطة الحجم (الشركات الصغيرة والمتوسطة). وفقًا لتقريرها السنوي الأخير ، تمثل الشركات الصغيرة والمتوسطة أكثر 60% من محفظة قروض الشركات الخاصة بهم ، مع تسليط الضوء على تركيزهم الاستراتيجي على هؤلاء المساهمين الحيويين في الاقتصاد المحلي.

علاوة على ذلك ، أكد البنك على التحول الرقمي في السنوات الأخيرة ، حيث استثمر بشكل كبير في ابتكارات Fintech لتعزيز تجربة العملاء وتبسيط العمليات. في 2022، أطلقوا منصة مصرفية رقمية تمت ترقيتها ، والتي شهدت زيادة كبيرة في مستخدمي الخدمات المصرفية عبر الهاتف المحمول بواسطة 35%.

على الرغم من المشهد التنافسي ، يحتفظ بنك تشونغتشينغ 13.5%فوق المتطلبات التنظيمية ل 10%. هذا لا يشير إلى الصحة المالية القوية فحسب ، بل أيضًا أساسًا قويًا للنمو في المستقبل.

يعرض عروض المنتجات المتنوعة للبنك والتركيز الاستراتيجي على مواقع الرقمنة كمنافس جدير بالملاحظة في السوق المصرفية الصينية المزدحمة ، مما يمهد الطريق لتحليل من خلال عدسة مجموعة المصفوفة الاستشارية في بوسطن.

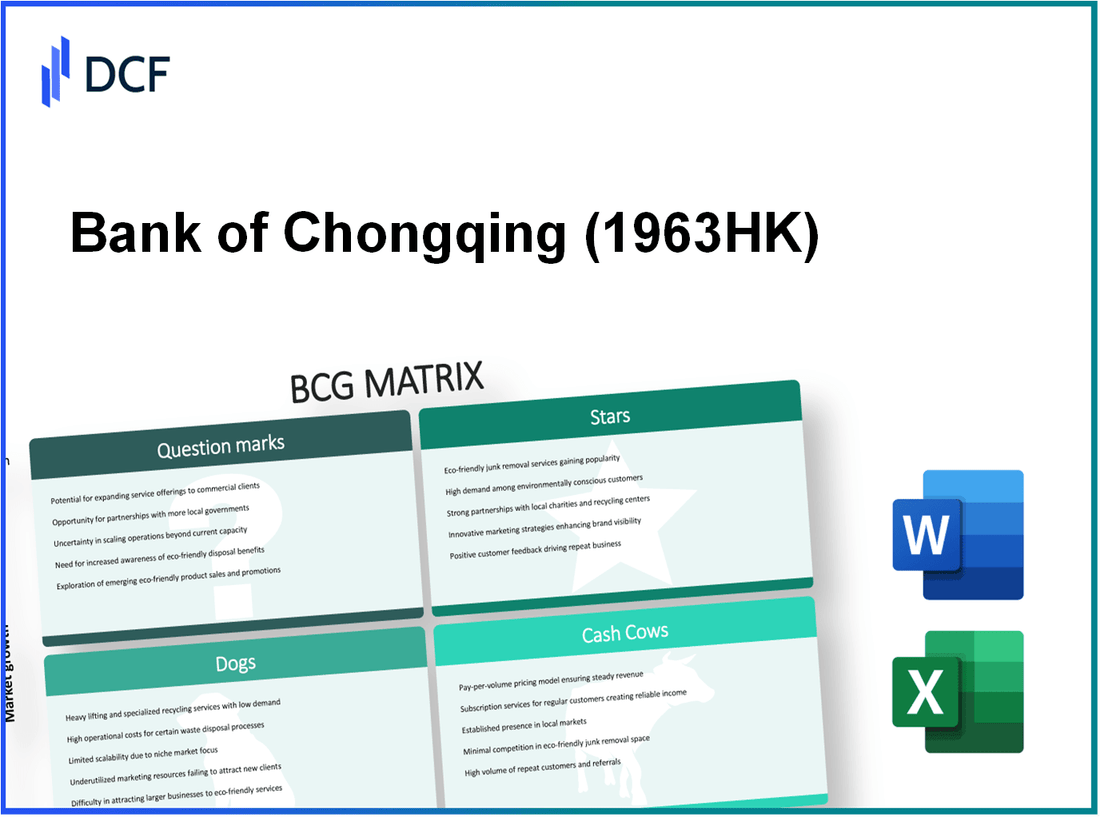

Bank of Chongqing Co. ، Ltd. - BCG Matrix: Stars

الخدمات المصرفية للبيع بالتجزئة في المناطق الحضرية

أنشأ بنك تشونغتشينغ وجودًا قويًا في الخدمات المصرفية للبيع بالتجزئة ، مع التركيز بشكل أساسي على المناطق الحضرية. اعتبارًا من عام 2022 ، أبلغ البنك عن ما مجموعه ** ¥ 1.2 تريليون ** في ودائع البيع بالتجزئة ، مما يعرض تغلغل السوق الكبير. من المتوقع أن يكون معدل نمو الخدمات المصرفية للبيع بالتجزئة في الصين ** 8 ٪ ** سنويًا ، ويستفيد من التحضر وزيادة الدخل المتاح.

ساهمت عروض منتجات البيع بالتجزئة بالبنك ، بما في ذلك القروض الشخصية والرهون العقارية ، بشكل كبير في إيراداتها ، مما يولد حوالي 12* ¥ ** في صافي دخل الفوائد في عام 2022. ** في القطاع المصرفي للبيع بالتجزئة الحضرية التنافسية.

المنصات المصرفية الرقمية

يتطور المشهد المصرفي الرقمي بسرعة ، وبنك تشونغتشينغ يستفيد من هذا الاتجاه. استثمر البنك أكثر من 3 مليارات ¥ ** في البنية التحتية التكنولوجية على مدار السنوات الثلاث الماضية ، مما أدى القروض عبر الإنترنت وحلول الدفع وأدوات إدارة الثروات.

في عام 2023 ، زادت المعاملات المصرفية الرقمية بنسبة ** 40 ٪ ** ، تصل إلى ** 400 مليار ** مقارنة بالعام السابق. يمكن أن يعزى هذا النمو إلى تحسين تجربة العملاء واعتماد الحلول المصرفية عبر الهاتف المحمول. من المتوقع أن يستمر القطاع المصرفي الرقمي في التوسع ، مع معدل نمو سنوي مركب قدره ** 15 ٪ ** حتى 2025.

خدمات إدارة الثروات

أصبحت إدارة الثروات في بنك تشونغتشينغ منطقة نمو رئيسية ، حيث حققت إيرادات تبلغ حوالي 5 مليارات ** ** في عام 2022. يقدم البنك العديد من المنتجات الاستثمارية ، بما في ذلك صناديق الاستثمار ، ومنتجات التأمين ، وخدمات إدارة الأصول المصممة خصيصًا إلى الشبكة العالية الأفراد. وصلت الأصول الخاضعة للإدارة (AUM) إلى ** 200 مليار ** ، مما يشير إلى طلب قوي على حلول إدارة الثروات.

في عام 2022 ، شهدت قسم إدارة الثروات معدل نمو قدره ** 25 ٪ ** ، مدفوعًا بزيادة الثراء بين المستهلكين الصينيين. يقدر معدل الاختراق لخدمات إدارة الثروات بين عملاء البيع بالتجزئة بـ ** 10 ٪ ** ، والذي يمثل فرصة كبيرة لمزيد من النمو حيث يسعى المزيد من المستهلكين إلى خدمات استشارية مالية.

| المقاييس الرئيسية | الخدمات المصرفية للبيع بالتجزئة | الخدمات المصرفية الرقمية | إدارة الثروة |

|---|---|---|---|

| إجمالي الودائع (2022) | ¥ 1.2 تريليون | ن/أ | ن/أ |

| صافي إيرادات الفوائد (2022) | 12 مليار | ن/أ | ¥ 5 مليار |

| الحصة السوقية | 3% | 25 مليون مستخدم | 200 مليار (AUM) |

| نمو المعاملات (2023) | ن/أ | 40% | 25% |

| معدل نمو سنوي مركب (2025) | 8% | 15% | ن/أ |

Bank of Chongqing Co. ، Ltd. - BCG Matrix: Cash Cows

أنشأت شركة Bank of Chongqing Co. ، Ltd. العديد من القطاعات داخل محفظتها التي يمكن تصنيفها كأبقار نقدية ، والتي تستفيد من حصة السوق المرتفعة في سوق ناضجة مع إظهار إمكانات النمو المنخفضة. تساهم هذه القطاعات بشكل كبير في ربحية البنك وتوليد التدفق النقدي.

الخدمات المصرفية للشركات

الخدمات المصرفية للشركات في بنك تشونغتشينغ قوية ، مما يجعلها بقرة نقدية كبيرة للمؤسسة. في عام 2022 ، أبلغت الوحدة عن إيرادات CNY 12.3 مليار، بهامش ربح تقريبًا 30%. وصلت محفظة قروض الشركات بالبنك CNY 150 مليار، مع وجود نسبة قرض غير عام 1.5%، مما يشير إلى جودة الأصول القوية.

الودائع طويلة الأجل

أثبتت الودائع طويلة الأجل أنها مصدر إيرادات موثوق به لبنك تشونغتشينغ. اعتبارًا من نهاية Q2 2023 ، تمثل الودائع طويلة الأجل 35% من إجمالي ودائع البنك ، حيث يبلغ مجموعها CNY 200 مليار. تنتشر الاهتمام على هذه الودائع عادة ما تحوم حولها 1.5%، المساهمة في إيرادات الفوائد السنوية المقدرة CNY 3 مليار.

تأسيس قرض الرهن العقاري

يعد قطاع إقراض الرهن العقاري في بنك تشونغتشينغ بقرة نقدية رئيسية أخرى. عقد البنك محفظة الرهن العقاري قيمتها 100 مليار CNY اعتبارا من يونيو 2023 ، مع معدل نمو فقط 3% سنة سنة. متوسط سعر الفائدة لقروض الرهن العقاري المقدم من البنك موجود 4.5%، توليد دفق دخل ثابت يقدر بـ 4.5 مليار CNY سنويا. يظل المعدل الافتراضي على هذه القروض منخفضًا عند 0.8%، مما يشير إلى استقرار دخل موثوق.

| شريحة | الإيرادات (CNY) | هامش الربح (٪) | محفظة القروض (CNY) | نسبة القرض غير أداء (٪) |

|---|---|---|---|---|

| الخدمات المصرفية للشركات | 12.3 مليار | 30 | 150 مليار | 1.5 |

| الودائع طويلة الأجل | 3 مليار (إيرادات الفوائد) | - | 200 مليار | - |

| تأسيس قرض الرهن العقاري | 4.5 مليار (دخل الفوائد) | - | 100 مليار | 0.8 |

يمثل كل من هذه القطاعات معقلًا لبنك تشونغتشينغ ، مما يؤدي إلى تدفق نقدي كبير يمكن الاستفادة منه لمزيد من الاستثمار في مجالات النمو الأخرى في العمل. من الأهمية بمكان أن يركز البنك على الحفاظ على هذه الأبقار النقدية لضمان الاستقرار المالي المستمر ودعم وحدات الأعمال الناشئة في محفظته.

Bank of Chongqing Co. ، Ltd. - BCG Matrix: Dogs

في سياق شركة Bank of Chongqing Co. ، Ltd. ، يمكن تصنيف بعض القطاعات على أنها الكلاب بناءً على حصتها في السوق المنخفضة وإمكانات النمو المنخفضة. عادةً ما تظهر هذه الوحدات خصائص تعوق الربحية وأقل ملاءمة للاستثمار.

شبكات الفرع الريفية

ناضلت شبكات فرع بنك تشونغتشينغ الريفية تاريخيا لتوليد إيرادات كبيرة. اعتبارًا من التقرير المالي الأخير ، تمثل الفروع الريفية فقط 15% من إجمالي الأصول ولكن أنتجت فقط 5% من إجمالي الإيرادات في عام 2022. يشير هذا التباين إلى حصة السوق المنخفضة في قطاع النمو المنخفض.

غالبًا ما تتجاوز التكاليف التشغيلية المرتبطة بهذه الفروع مساهمات إيراداتها. تم الإبلاغ عن متوسط نسبة التكلفة إلى الدخل للفروع الريفية في 85% في عام 2022 ، مما يشير إلى عدم كفاءة عالية. يعكس هذا الموقف الركود العام للخدمات المصرفية الريفية ، مما يبرز الحاجة إلى مراجعة استراتيجية.

الخدمات المصرفية التقليدية

شهدت الخدمات المصرفية التقليدية المقدمة من بنك تشونغتشينغ انخفاضًا في سوق الرقمنة السريعة. في عام 2023 ، تتألف الخدمات التقليدية ، بما في ذلك التوفير والتحقق من الحسابات 30% من عروض الخدمات الكلية ولكن ساهمت فقط في 10% من معدل النمو الإجمالي للبنك.

علاوة على ذلك ، تم الإبلاغ عن صافي دخل الفوائد من الخدمات المصرفية التقليدية تقريبًا ¥ 3 مليار في عام 2022 ، يعكس أ 2 ٪ انخفاض على أساس سنوي. إلى جانب زيادة المنافسة من شركات Fintech ، يمكن تصنيف القطاع المصرفي التقليدي على أنه فخ نقدي ، ويستهلك الموارد دون الحصول على عوائد كافية.

البنية التحتية التي عفا عليها الزمن تكنولوجيا المعلومات

البنية التحتية لتكنولوجيا المعلومات لبنك تشونغتشينغ لم تواكب معايير الصناعة ، مما يؤدي إلى عدم الكفاءة التشغيلية. كانت الاستثمارات الحالية في ذلك حول 1.5 مليار في عام 2022 ، ولكن متوقع ¥ 3 مليار سيكون من الضروري التحديث بفعالية. مع وجود مخاطر تشغيلية عالية مرتبطة بفشل النظام ، تواجه المنظمة زيادة التكاليف بسبب الغرامات التنظيمية والتعطل.

اعتبارًا من منتصف عام 2013 ، تم الإبلاغ عن شكاوى العملاء المتعلقة بتكنولوجيا تكنولوجيا المعلومات في 20,000 في الشهر ، تؤثر بشكل كبير على معدلات رضا العملاء والاحتفاظ بها. يوضح هذا الموقف إمكانات النمو المنخفضة المرتبطة بالبنية التحتية الحالية ، مما يزيد من صحة تصنيفها ككلب في مصفوفة BCG.

| شريحة | مساهمة الإيرادات | الحصة السوقية | نسبة التكلفة إلى الدخل | تكاليف التشغيل |

|---|---|---|---|---|

| شبكات الفرع الريفية | 5% | 15% | 85% | 1.2 مليار |

| الخدمات المصرفية التقليدية | 10% | 30% | ن/أ | ¥ 3.5 مليار |

| البنية التحتية التي عفا عليها الزمن تكنولوجيا المعلومات | ن/أ | ن/أ | ن/أ | 1.5 مليار |

تمثل هذه الكلاب داخل شركة Bank of Chongqing Co. ، Ltd. تحديات كبيرة من حيث الربحية والنمو. إنهم يستهلكون الموارد بأقل عائدات ، مما يجعلهم مرشحين للتجريد المحتملة أو إعادة التقييم في سياق المبادرات الاستراتيجية للبنك.

Bank of Chongqing Co. ، Ltd. - BCG Matrix: علامات أسئلة

ضمن إطار مجموعة مجموعة بوسطن الاستشارية ، يضم قطاع علامات الاستفهام لشركة بنك أوف تشونغتشينغ المحدودة العديد من المبادرات التي تحظى بوعود ولكنها تظهر حاليًا حصة في السوق منخفضة. تشمل المجالات الرئيسية في هذا القطاع شراكات Fintech ، وخطط التوسع الدولية ، والمنتجات المالية الخضراء.

شراكات fintech

يستكشف بنك تشونغتشينغ شراكات مع العديد من شركات التكنولوجيا الفائقة لتعزيز عروضه الرقمية وجذب قاعدة العملاء الأصغر سناً. اعتبارًا من عام 2023 ، ذكر البنك ذلك تقريبًا 25% من بين معاملات العملاء ، تضمنت منصات رقمية ، مما يدل على إمكانات نمو كبيرة في Fintech. سمح دمج التقنيات المتقدمة مثل الذكاء الاصطناعى و blockchain للبنك بتبسيط العمليات ، ولكن اعتبارًا من السنة المالية الماضية ، تم حساب خدماته الرقمية فقط 15% من إجمالي الإيرادات ، مع تسليط الضوء على الحاجة إلى زيادة اختراق السوق.

خطط التوسع الدولية

يهدف البنك إلى توسيع وجوده في الأسواق الدولية ، وخاصة في جنوب شرق آسيا ، حيث يزداد الطلب على الخدمات المصرفية. في عام 2022 ، بدأ بنك تشونغتشينغ عمليات في سنغافورة ، والذي يمتلك قطاعًا مصرفيًا سريع النمو. ومع ذلك ، اعتبارًا من عام 2023 ، يحمل البنك مجرد 2% حصة السوق في هذه المنطقة. وضعت الإدارة خطة طموحة لزيادة هذا الرقم إلى 5% بحلول عام 2025 ، تتطلب استثمارًا كبيرًا في التسويق والبنية التحتية التشغيلية لجذب العملاء المحليين وإنشاء اعتراف بالعلامة التجارية.

المنتجات المالية الخضراء

أطلق بنك تشونغتشينغ مجموعة من المنتجات المالية الخضراء التي تهدف إلى تعزيز الاستثمارات المستدامة. وتشمل هذه العروض السندات الخضراء والقروض الصديقة للبيئة. في عام 2023 ، تم إنشاء عروض المنتجات الخضراء تقريبًا ¥ 500 مليون في الإيرادات ، ولكن حساب فقط 8% من إجمالي محفظة البنك. مع التحول العالمي نحو الاستدامة ، إذا تمكن البنك من تسويق هذه المنتجات بنجاح ، فإنه يحمل إمكانية نمو كبير. للاستفادة من هذا الاتجاه ، يهدف بنك تشونغتشينغ إلى مضاعفة حصتها في السوق المالية الخضراء 16% في غضون ثلاث سنوات.

| مبادرة | حصة السوق الحالية | الإيرادات (2023) | حصة السوق المتوقعة (2025) |

|---|---|---|---|

| شراكات fintech | 15% | ¥ 650 مليون | 25% |

| التوسع الدولي | 2% | 200 مليون | 5% |

| المنتجات المالية الخضراء | 8% | ¥ 500 مليون | 16% |

باختصار ، تمثل علامات استجواب بنك تشونغتشينغ مجالات حاسمة للنمو في المستقبل. في حين أن هذه القطاعات تتطلب حاليًا استثمارات كبيرة وتظهر حصتها في السوق المنخفضة ، فإن إمكاناتها في التطور إلى النجوم هي تركيز استراتيجي لقيادة البنك. يمكن أن تسفر المبادرات في شراكات Fintech والتوسع الدولي والمنتجات المالية الخضراء عوائد كبيرة إذا كانت رعاية وتسويقها بشكل كافٍ في المشهد المالي السريع المتغير.

يوفر تحليل بنك تشونغتشينغ ، المحدودة من خلال عدسة مصفوفة BCG ، رؤى قيمة في وضعها الاستراتيجي. من خلال رعاية نجومها وأبقارها النقدية ، مع مخاطبة كلابها واستكشاف إمكانات علامات استجوابها ، يمكن للبنك أن يعزز ميزته التنافسية ودفع النمو المستدام في مشهد مالي متطور.

[right_small]Disclaimer

All information, articles, and product details provided on this website are for general informational and educational purposes only. We do not claim any ownership over, nor do we intend to infringe upon, any trademarks, copyrights, logos, brand names, or other intellectual property mentioned or depicted on this site. Such intellectual property remains the property of its respective owners, and any references here are made solely for identification or informational purposes, without implying any affiliation, endorsement, or partnership.

We make no representations or warranties, express or implied, regarding the accuracy, completeness, or suitability of any content or products presented. Nothing on this website should be construed as legal, tax, investment, financial, medical, or other professional advice. In addition, no part of this site—including articles or product references—constitutes a solicitation, recommendation, endorsement, advertisement, or offer to buy or sell any securities, franchises, or other financial instruments, particularly in jurisdictions where such activity would be unlawful.

All content is of a general nature and may not address the specific circumstances of any individual or entity. It is not a substitute for professional advice or services. Any actions you take based on the information provided here are strictly at your own risk. You accept full responsibility for any decisions or outcomes arising from your use of this website and agree to release us from any liability in connection with your use of, or reliance upon, the content or products found herein.