|

Bank of Chongqing Co., Ltd. (1963.HK): BCG -Matrix |

Fully Editable: Tailor To Your Needs In Excel Or Sheets

Professional Design: Trusted, Industry-Standard Templates

Investor-Approved Valuation Models

MAC/PC Compatible, Fully Unlocked

No Expertise Is Needed; Easy To Follow

Bank of Chongqing Co., Ltd. (1963.HK) Bundle

Die Bank of Chongqing Co., Ltd. arbeitet in einer dynamischen Landschaft voller Möglichkeiten und Herausforderungen. Im Rahmen der BCG -Matrix können wir ihre Geschäftssegmente in Sterne, Cash -Kühe, Hunde und Fragenspuren analysieren. Jede Kategorie spiegelt nicht nur den aktuellen Ansehen der Bank wider, sondern auch ihr Wachstumspotenzial und die Rentabilität. Tauchen Sie ein, um zu untersuchen, wie diese Bank die Komplexität der Finanzwelt navigiert und wo sie in dieser strategischen Analyse steht.

Hintergrund der Bank of Chongqing Co., Ltd.

Etabliert in 1996Die Bank of Chongqing Co., Ltd. ist ein bedeutender Spieler im Chinas Bankensektor. Mit Hauptsitz in Chongqing war es ursprünglich eine City Commercial Bank und hat seitdem ihre Geschäftstätigkeit in mehreren Regionen in China erweitert. Die Bank bietet eine breite Palette von Finanzdienstleistungen an, darunter persönliches Bankbanken, Unternehmensbanken und Vermögensverwaltung.

Ab Juni 2023Die Bank of Chongqing meldete das Gesamtvermögen von ungefähr 1,2 Billionen ¥ (um 180 Milliarden US -Dollar), positionieren sich als eine der größeren Geschäftsbanken in Westchina. Die Bank ist an der Shenzhen -Börse unter dem Ticker -Symbol aufgeführt 601963.Sss.

Die Bank of Chongqing war aktiv an der Unterstützung der lokalen wirtschaftlichen Entwicklung involviert und übereinstimmte ihre Dienstleistungen mit den wachsenden Bedürfnissen kleiner bis mittlerer Unternehmen (KMU). Nach ihrem jüngsten Jahresbericht haben KMU Over ausgenommen 60% Ihr Unternehmenskrediteportfolio zeigt ihren strategischen Fokus auf diese wichtigen Mitwirkenden der lokalen Wirtschaft.

Darüber hinaus hat die Bank in den letzten Jahren die digitale Transformation hervorgehoben und in Fintech -Innovationen erheblich investiert, um das Kundenerlebnis zu verbessern und den Betrieb zu rationalisieren. In 2022Sie starteten eine verbesserte digitale Bankplattform, auf der die Benutzer von Mobile Banking von einem signifikanten Anstieg verzeichnete 35%.

Trotz der Wettbewerbslandschaft unterhält die Bank of Chongqing ein gesundes Kapitalangemessenheitsverhältnis von 13.5%über dem regulatorischen Anforderungen von 10%. Dies zeigt nicht nur eine robuste finanzielle Gesundheit, sondern auch eine solide Grundlage für zukünftiges Wachstum.

Das vielfältige Produktangebot und die strategische Fokus der Bank auf Digitalisierung positioniert es als bemerkenswerte Konkurrent auf dem überfüllten chinesischen Bankenmarkt und ebnet den Weg für eine Analyse durch die Linse der Boston Consulting Group Matrix.

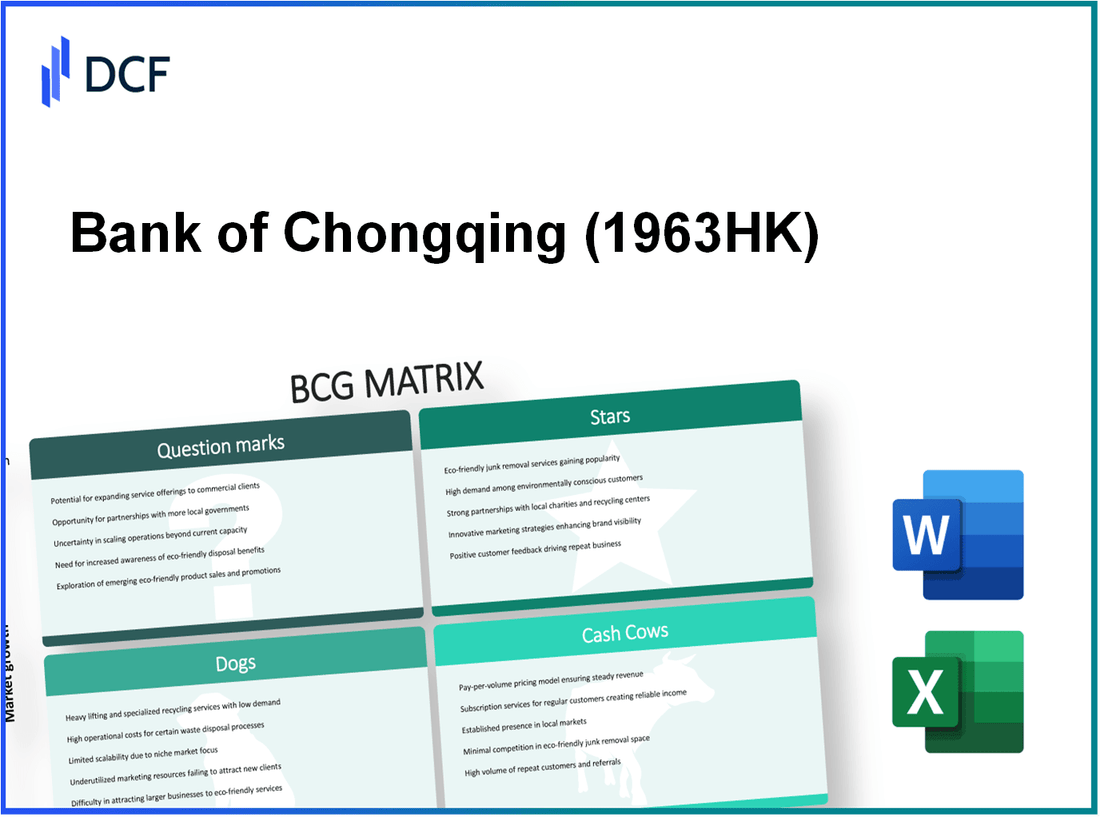

Bank of Chongqing Co., Ltd. - BCG Matrix: Sterne

Einzelhandelsbanken in städtischen Gebieten

Die Bank of Chongqing hat eine robuste Präsenz im Einzelhandelsbanken etabliert und sich hauptsächlich auf städtische Regionen konzentriert. Ab 2022 meldete die Bank in Einzelhandelseinlagen insgesamt 1,2 Billionen ¥ **, was eine erhebliche Marktdurchdringung zeigt. Die Wachstumsrate des Einzelhandelsbankens in China wird jährlich bei ** 8%** projiziert, was von der Urbanisierung und einem erhöhten verfügbaren Einkommen profitiert.

Das Einzelhandelsproduktangebot der Bank, einschließlich persönlicher Kredite und Hypotheken, haben erheblich zu ihren Einnahmen beigetragen und im Jahr 2022 in Nettozinserträgen ** ¥ 12 Milliarden ** generiert. Darüber hinaus hält die Bank of Chongqing einen Marktanteil von ungefähr ** 3% ** Im wettbewerbsfähigen städtischen Einzelhandelsbankensektor.

Digitale Bankplattformen

Die digitale Banklandschaft entwickelt sich rasant und die Bank of Chongqing nutzt diesen Trend. Die Bank hat in den letzten drei Jahren über ** ¥ 3 Milliarden ** in die Technologieinfrastruktur investiert, was zu einer Benutzerbasis von ** 25 Millionen ** aktive Digital Banking -Kunden bis Ende 2022 führte. Die digitale Plattform der Bank bietet Dienste wie Dienste an wie Online -Kredite, Zahlungslösungen und Vermögensverwaltungstools.

Im Jahr 2023 stieg die digitalen Banktransaktionen um ** 40%** und erreichten ** ¥ 400 Milliarden ** im Vergleich zum Vorjahr. Dieses Wachstum kann auf ein verbessertes Kundenerlebnis und die Einführung von Mobile -Banking -Lösungen zurückgeführt werden. Der digitale Bankensektor wird voraussichtlich weiter expandieren, wobei ein projizierter CAGR von ** 15%** bis 2025 projiziert ist.

Vermögensverwaltungsdienste

Die Vermögensverwaltung bei der Bank of Chongqing ist zu einem wichtigen Wachstumsbereich geworden und erzielt 2022 Einnahmen von ca. ** ¥ 5 Milliarden ** -Shorth Individuen. Die zu verwaltenden Vermögenswerte (AUM) haben ** ¥ 200 Milliarden ** erreicht, was auf eine solide Nachfrage nach Vermögensverwaltungslösungen hinweist.

Im Jahr 2022 verzeichnete die Abteilung für Vermögensverwaltung eine Wachstumsrate von ** 25%**, was auf zunehmende Wohlstand der chinesischen Verbraucher zurückzuführen ist. Die Penetrationsrate für Vermögensverwaltungsdienstleistungen bei Einzelhandelskunden wird auf ** 10%** geschätzt, was eine erhebliche Chance für ein weiteres Wachstum bietet, da mehr Verbraucher Finanzberatungsdienste anstreben.

| Schlüsselkennzahlen | Einzelhandelsbanken | Digital Banking | Vermögensverwaltung |

|---|---|---|---|

| Gesamtablagerungen (2022) | 1,2 Billionen ¥ | N / A | N / A |

| Nettozinserträge (2022) | ¥ 12 Milliarden | N / A | 5 Milliarden ¥ |

| Marktanteil | 3% | 25 Millionen Benutzer | ¥ 200 Milliarden (AUM) |

| Transaktionswachstum (2023) | N / A | 40% | 25% |

| Projiziertes CAGR (2025) | 8% | 15% | N / A |

Bank of Chongqing Co., Ltd. - BCG -Matrix: Cash -Kühe

Die Bank of Chongqing Co., Ltd. hat in ihrem Portfolio mehrere Segmente eingerichtet, die als Cash -Kühe eingestuft werden können, die von einem hohen Marktanteil in einem ausgereiften Markt profitieren und gleichzeitig ein geringes Wachstumspotenzial aufweisen. Diese Segmente tragen erheblich zur Rentabilität und der Cashflow -Erzeugung der Bank bei.

Corporate Banking Services

Die Corporate Banking Services von Bank of Chongqing sind robust und machen sie zu einer bedeutenden Cash Cow für das Institut. Im Jahr 2022 meldete die Einheit einen Umsatz von Einnahmen von CNY 12,3 Milliardenmit einer Gewinnspanne von ungefähr 30%. Das Unternehmensdarlehenportfolio der Bank erreichte CNY 150 Milliarden, mit einem notleidenden Kreditverhältnis bei 1.5%, was auf eine starke Vermögensqualität hinweist.

Langzeiteinlagen

Langfristige Einlagen haben sich als zuverlässige Einnahmequelle für die Bank of Chongqing erwiesen. Zum Ende von Q2 2023 machten langfristige Einlagen aus 35% der Gesamteinlagen der Bank, insgesamt herum CNY 200 Milliarden. Das Interesse an diesen Einlagen verbreitet sich normalerweise herum 1.5%zu einem geschätzten jährlichen Zinserträge von beitragen CNY 3 Milliarden.

Etablierte Hypothekenkredite

Das Segment der Hypothekenkredite der Bank of Chongqing ist eine weitere wichtige Cash Cow. Die Bank hielt ein Hypothekenportfolio im Wert CNY 100 Milliarden ab Juni 2023 mit einer Wachstumsrate von nur von 3% Jahr-über-Jahr. Der durchschnittliche Zinssatz für die von der Bank bereitgestellte Hypothekendarlehen liegt in der Nähe 4.5%eine stetige Einkommensströme generieren, die bei geschätzt wird CNY 4,5 Milliarden jährlich. Die Ausfallrate für diese Kredite bleibt bei niedrigen 0.8%, Angabe einer zuverlässigen Einkommensstabilität.

| Segment | Einnahmen (CNY) | Gewinnspanne (%) | Kreditportfolio (CNY) | Nicht-Leistungs-Darlehensquote (%) |

|---|---|---|---|---|

| Corporate Banking Services | 12,3 Milliarden | 30 | 150 Milliarden | 1.5 |

| Langzeiteinlagen | 3 Milliarden (Zinserträge) | - | 200 Milliarden | - |

| Etablierte Hypothekenkredite | 4,5 Milliarden (Zinseinkommen) | - | 100 Milliarden | 0.8 |

Jedes dieser Segmente stellt eine Hochburg für die Bank of Chongqing dar und führt zu einem erheblichen Cashflow, der für weitere Investitionen in andere Wachstumsbereiche des Geschäfts genutzt werden kann. Es ist für die Bank von entscheidender Bedeutung, sich auf die Aufrechterhaltung dieser Cash -Kühe zu konzentrieren, um die kontinuierliche finanzielle Stabilität und Unterstützung für aufstrebende Geschäftseinheiten innerhalb ihres Portfolios zu gewährleisten.

Bank of Chongqing Co., Ltd. - BCG -Matrix: Hunde

Im Kontext der Bank of Chongqing Co., Ltd. können einige Segmente aufgrund ihres geringen Marktanteils und ihrem geringen Wachstumspotential als Hunde eingestuft werden. Diese Einheiten weisen typischerweise Eigenschaften auf, die die Rentabilität behindern und für Investitionen weniger günstig sind.

Ländliche Zweignetzwerke

Die ländliche Zweignetzwerke von Bank of Chongqing hatten historisch Probleme, erhebliche Einnahmen zu erzielen. Ab dem letzten Finanzbericht machten ländliche Zweige nur aus 15% von Gesamtvermögen, aber nur produziert 5% des Gesamtumsatzes im Jahr 2022. Diese Ungleichheit zeigt einen niedrigen Marktanteil innerhalb eines Segments mit niedrigem Wachstum.

Die mit diesen Filialen verbundenen Betriebskosten übertreffen ihre Einnahmenbeiträge häufig. Das durchschnittliche Verhältnis von Kosten zu Einkommen für ländliche Zweige wurde angegeben 85% im Jahr 2022, was auf eine hohe Ineffizienz hinweist. Diese Situation spiegelt die allgemeine Stagnation der ländlichen Bankdienste wider und zeigt die Notwendigkeit einer strategischen Überprüfung.

Traditionelle Bankdienstleistungen

Die von der Bank of Chongqing erbrachten traditionellen Bankdienstleistungen waren in einem schnell digitalisierenden Markt verringerte Relevanz. Im Jahr 2023 umfassten traditionelle Dienste, einschließlich Einsparungs- und Girokonten 30% von Gesamtserviceangeboten, aber nur dazu beigetragen 10% der Gesamtwachstumsrate der Bank.

Darüber hinaus wurden Nettozinserträge aus traditionellen Bankdienstleistungen ungefähr gemeldet 3 Milliarden ¥ im Jahr 2022 reflektiert a 2% Rückgang des Jahres gegenüber dem Vorjahr. In Verbindung mit zunehmendem Wettbewerb durch Fintech -Unternehmen kann das traditionelle Bankensegment als Bargeldfalle eingestuft werden und Ressourcen konsumieren, ohne angemessene Renditen zu erzielen.

Veraltete IT -Infrastruktur

Die IT -Infrastruktur der Bank of Chongqing hat nicht mit den Industriestandards Schritt gehalten, was zu operativen Ineffizienzen geführt hat. Aktuelle Investitionen in IT waren ungefähr 1,5 Milliarden ¥ im Jahr 2022, aber ein projiziertes 3 Milliarden ¥ wäre notwendig, um effektiv zu modernisieren. Mit einem hohen operativen Risiko, der mit Systemfehlern zusammenhängt, steht die Organisation aufgrund von Regulierungsstrafen und Ausfallzeiten erhöhte Kosten.

Ab Mitte 2023 wurden Kundenbeschwerden im Zusammenhang mit IT-Problemen gemeldet 20,000 pro Monat, die die Kundenzufriedenheit und die Aufbewahrungsraten erheblich beeinflussen. Diese Situation zeigt das niedrige Wachstumspotential, das mit der vorhandenen Infrastruktur verbunden ist, und validiert ihre Klassifizierung als Hund in der BCG -Matrix weiter.

| Segment | Umsatzbeitrag | Marktanteil | Kosten-zu-Einkommens-Verhältnis | Betriebskosten |

|---|---|---|---|---|

| Ländliche Zweignetzwerke | 5% | 15% | 85% | 1,2 Milliarden ¥ |

| Traditionelle Bankdienstleistungen | 10% | 30% | N / A | 3,5 Milliarden ¥ |

| Veraltete IT -Infrastruktur | N / A | N / A | N / A | 1,5 Milliarden ¥ |

Diese Hunde innerhalb der Bank of Chongqing Co., Ltd. stellen erhebliche Herausforderungen in Bezug auf Rentabilität und Wachstum dar. Sie konsumieren Ressourcen mit minimalen Renditen und machen sie Kandidaten für eine mögliche Veräußerung oder eine Neubewertung im Kontext der strategischen Initiativen der Bank.

Bank of Chongqing Co., Ltd. - BCG -Matrix: Fragezeichen

Im Rahmen der Boston Consulting Group Matrix enthält das Fragezeichen für die Bank of Chongqing Co., Ltd. mehrere Initiativen, die vielversprechend sind, aber derzeit einen niedrigen Marktanteil aufweisen. Zu den wichtigsten Bereichen in diesem Segment gehören Fintech -Partnerschaften, internationale Expansionspläne und grüne Finanzprodukte.

Fintech -Partnerschaften

Die Bank of Chongqing untersucht Partnerschaften mit verschiedenen Fintech -Unternehmen, um ihre digitalen Angebote zu verbessern und einen jüngeren Kundenstamm anzuziehen. Ab 2023 berichtete die Bank ungefähr ungefähr 25% Von seinen Kundentransaktionen umfasste digitale Plattformen, was ein signifikantes Wachstumspotenzial in Fintech bedeutet. Die Integration fortschrittlicher Technologien wie AI und Blockchain hat es der Bank ermöglicht, den Betrieb zu rationalisieren, aber zum letzten Geschäftsjahr machten ihre digitalen Dienste nur aus 15% des Gesamtumsatzes, der die Notwendigkeit einer erhöhten Marktdurchdringung hervorhebt.

Internationale Expansionspläne

Die Bank zielt darauf ab, ihre Präsenz in internationalen Märkten, insbesondere in Südostasien, zu erweitern, wo die Nachfrage nach Bankdienstleistungen steigt. Im Jahr 2022 initiierte die Bank of Chongqing die Operationen in Singapur mit einem schnell wachsenden Bankensektor. Ab 2023 hält die Bank jedoch nur eine bloße 2% Marktanteil in dieser Region. Das Management hat einen ehrgeizigen Plan festgelegt, um diese Zahl zu erhöhen 5% Bis 2025, die erhebliche Investitionen in Marketing und Betriebsinfrastruktur erforderlich sind, um lokale Kunden anzulocken und die Markenbekanntheit zu etablieren.

Grüne Finanzprodukte

Die Bank of Chongqing hat eine Reihe von umweltfreundlichen Finanzprodukten auf den Markt gebracht, um nachhaltige Investitionen zu fördern. Diese Angebote umfassen grüne Bonds und umweltfreundliche Kredite. Im Jahr 2023 erzeugten grüne Produktangebote ungefähr 500 Millionen ¥ im Umsatz, aber nur für die Rechenschaft ziehen 8% des Gesamtportfolios der Bank. Wenn die globale Verschiebung in Richtung Nachhaltigkeit diese Produkte erfolgreich vermarkten kann, haben sie das Potenzial für ein erhebliches Wachstum. Um diesen Trend zu nutzen 16% innerhalb von drei Jahren.

| Initiative | Aktueller Marktanteil | Einnahmen (2023) | Projizierter Marktanteil (2025) |

|---|---|---|---|

| Fintech -Partnerschaften | 15% | ¥ 650 Millionen | 25% |

| Internationale Expansion | 2% | ¥ 200 Millionen | 5% |

| Grüne Finanzprodukte | 8% | 500 Millionen ¥ | 16% |

Zusammenfassend lässt sich sagen, dass die Fragezeichen der Bank of Chongqing wichtige Bereiche für das zukünftige Wachstum darstellen. Während diese Segmente derzeit erhebliche Investitionen erfordern und einen geringen Marktanteil aufweisen, ist ihr Potenzial, sich zu Stars zu entwickeln, ein strategischer Schwerpunkt für die Führung der Bank. Die Initiativen in Fintech -Partnerschaften, internationale Expansion und grüne Finanzprodukte könnten erhebliche Renditen erzielen, wenn sie in der sich schnell verändernden Finanzlandschaft angemessen gefördert und vermarktet werden.

Die Analyse der Bank of Chongqing Co., Ltd. über die Linse der BCG -Matrix bietet wertvolle Einblicke in die strategische Positionierung. Durch die Förderung seiner Stars und Cash -Kühe, der Bekämpfung seiner Hunde und der Erforschung des Potenzials ihrer Fragezeichen kann die Bank ihren Wettbewerbsvorteil verbessern und nachhaltiges Wachstum in einer sich entwickelnden Finanzlandschaft fördern.

[right_small]Disclaimer

All information, articles, and product details provided on this website are for general informational and educational purposes only. We do not claim any ownership over, nor do we intend to infringe upon, any trademarks, copyrights, logos, brand names, or other intellectual property mentioned or depicted on this site. Such intellectual property remains the property of its respective owners, and any references here are made solely for identification or informational purposes, without implying any affiliation, endorsement, or partnership.

We make no representations or warranties, express or implied, regarding the accuracy, completeness, or suitability of any content or products presented. Nothing on this website should be construed as legal, tax, investment, financial, medical, or other professional advice. In addition, no part of this site—including articles or product references—constitutes a solicitation, recommendation, endorsement, advertisement, or offer to buy or sell any securities, franchises, or other financial instruments, particularly in jurisdictions where such activity would be unlawful.

All content is of a general nature and may not address the specific circumstances of any individual or entity. It is not a substitute for professional advice or services. Any actions you take based on the information provided here are strictly at your own risk. You accept full responsibility for any decisions or outcomes arising from your use of this website and agree to release us from any liability in connection with your use of, or reliance upon, the content or products found herein.